Abflüsse bei Krypto-ETF-Fonds: Verdienen BlackRock und andere Emittenten immer noch Geld?

Die Krypto-ETF-Gebühreneinnahmen von BlackRock sind um 38 % gesunken, das ETF-Geschäft kann dem Fluch des Marktzyklus nicht entkommen.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

In den ersten beiden Wochen des Oktobers 2025 verzeichneten Bitcoin-Spot-ETFs Zuflüsse von 32 Milliarden US-Dollar und 27 Milliarden US-Dollar und stellten damit Rekorde für den höchsten und fünfthöchsten wöchentlichen Nettozufluss im Jahr 2025 auf.

Zuvor waren Bitcoin-ETFs auf dem besten Weg, in der zweiten Hälfte des Jahres 2025 einen Meilenstein zu erreichen: „keine aufeinanderfolgenden Wochen mit Abflüssen“.

Doch dann ereignete sich unerwartet das schwerste Liquidationsereignis in der Geschichte der Kryptowährungen. Dieses Ereignis, bei dem Vermögenswerte im Wert von 190 Milliarden US-Dollar vernichtet wurden, verfolgt den Kryptomarkt weiterhin.

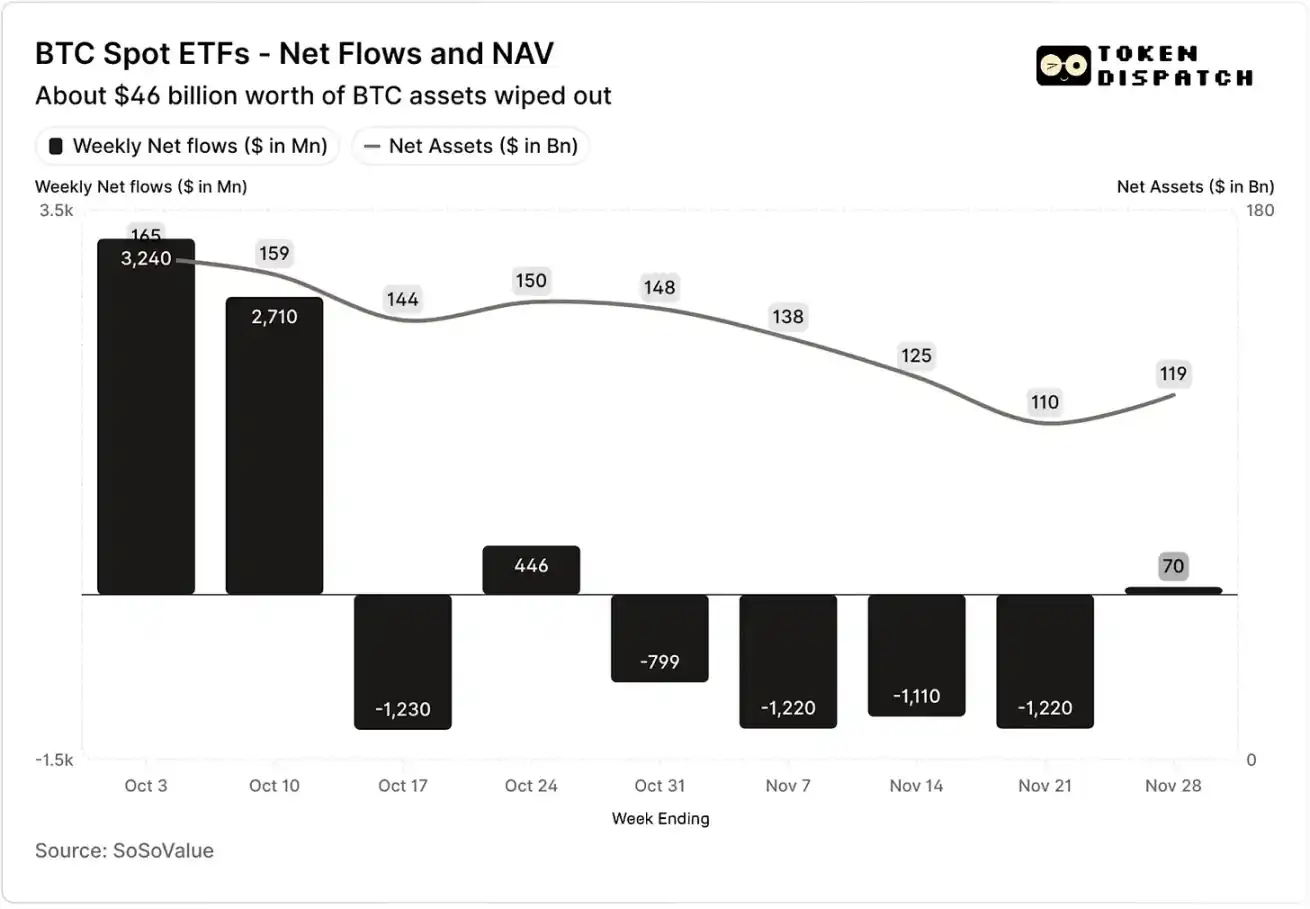

Nettofondsflüsse und Nettovermögenswert der Bitcoin-Spot-ETFs im Oktober und November

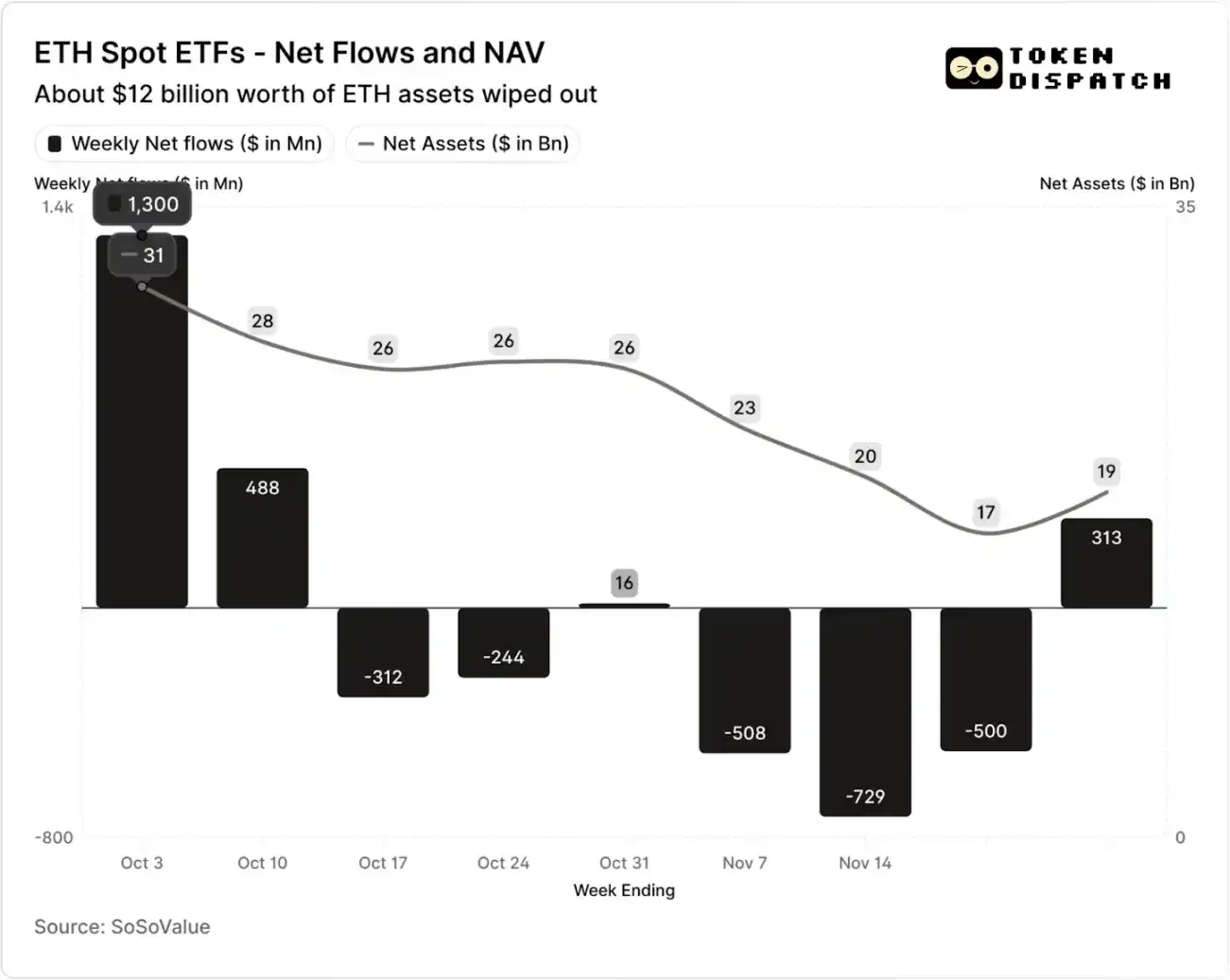

Nettofondsflüsse und Nettovermögenswert der Ethereum-Spot-ETFs im Oktober und November

In den sieben Wochen nach dem Liquidationsereignis verzeichneten Bitcoin- und Ethereum-ETFs in fünf Wochen Abflüsse, die sich auf über 50 Milliarden US-Dollar bzw. 20 Milliarden US-Dollar beliefen.

Bis zur Woche, die am 21. November endete, war der Nettovermögenswert (NAV), der vom Bitcoin-ETF-Emittenten verwaltet wurde, von etwa 1,645 Billionen US-Dollar auf 1,101 Billionen US-Dollar geschrumpft, während der Nettovermögenswert des Ethereum-ETFs nahezu halbiert wurde und von 306 Milliarden US-Dollar auf 169 Milliarden US-Dollar fiel. Dieser Rückgang war teilweise auf den Preisverfall von Bitcoin und Ethereum selbst sowie auf die Rückgabe einiger Token zurückzuführen. In weniger als zwei Monaten verdampfte etwa ein Drittel des kombinierten Nettovermögenswerts von Bitcoin- und Ethereum-ETFs.

Der Rückzug der Fondsströme spiegelt nicht nur die Anlegerstimmung wider, sondern wirkt sich auch direkt auf die Gebührenerträge der ETF-Emittenten aus.

Bitcoin- und Ethereum-Spot-ETFs sind die „Geldmaschinen“ von Institutionen wie BlackRock, Fidelity, Grayscale, Bitwise usw. Jeder Fonds erhebt Gebühren auf Basis des verwalteten Vermögens, die typischerweise als jährliche Gebührensätze angegeben werden, tatsächlich aber auf Basis des täglichen Nettovermögenswerts berechnet werden.

Jeden Tag verkaufen die Trust-Fonds, die Bitcoin- oder Ethereum-Anteile halten, einen Teil ihrer Bestände, um Transaktionsgebühren und andere Betriebskosten zu decken. Für den Emittenten bedeutet dies, dass sein Jahresumsatz ungefähr dem verwalteten Vermögen (AUM) multipliziert mit dem Gebührensatz entspricht; für die Inhaber führt dies zu einer allmählichen Verwässerung der gehaltenen Token-Menge im Laufe der Zeit.

Der Gebührensatz für ETF-Emittenten liegt zwischen 0,15 % und 2,50 %.

Rückgaben oder Abflüsse von Fonds führen nicht direkt zu Gewinn oder Verlust für den Emittenten, aber Abflüsse verringern letztlich die vom Emittenten verwaltete Vermögensgröße und damit die Basis, auf der Gebühren erhoben werden können.

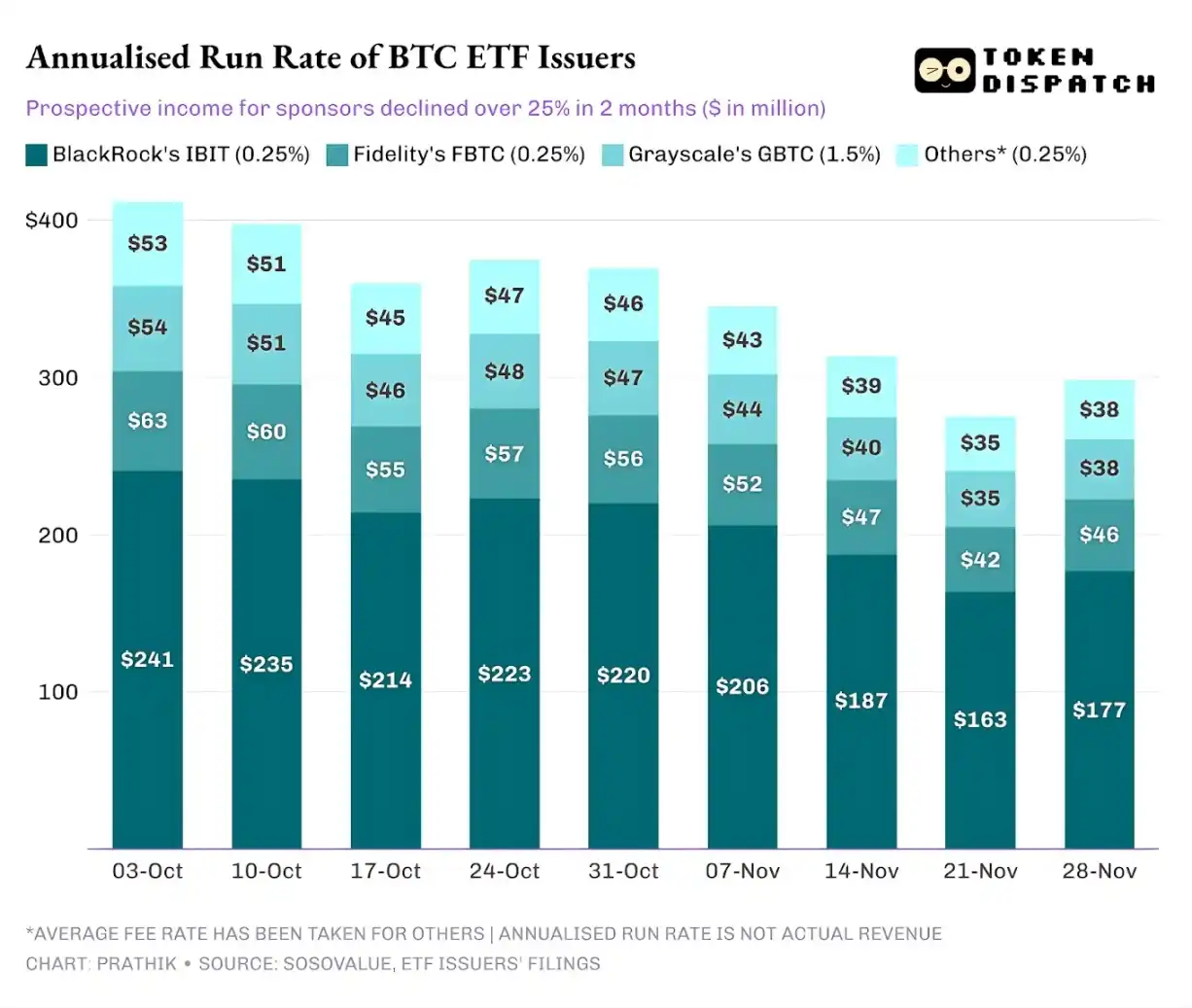

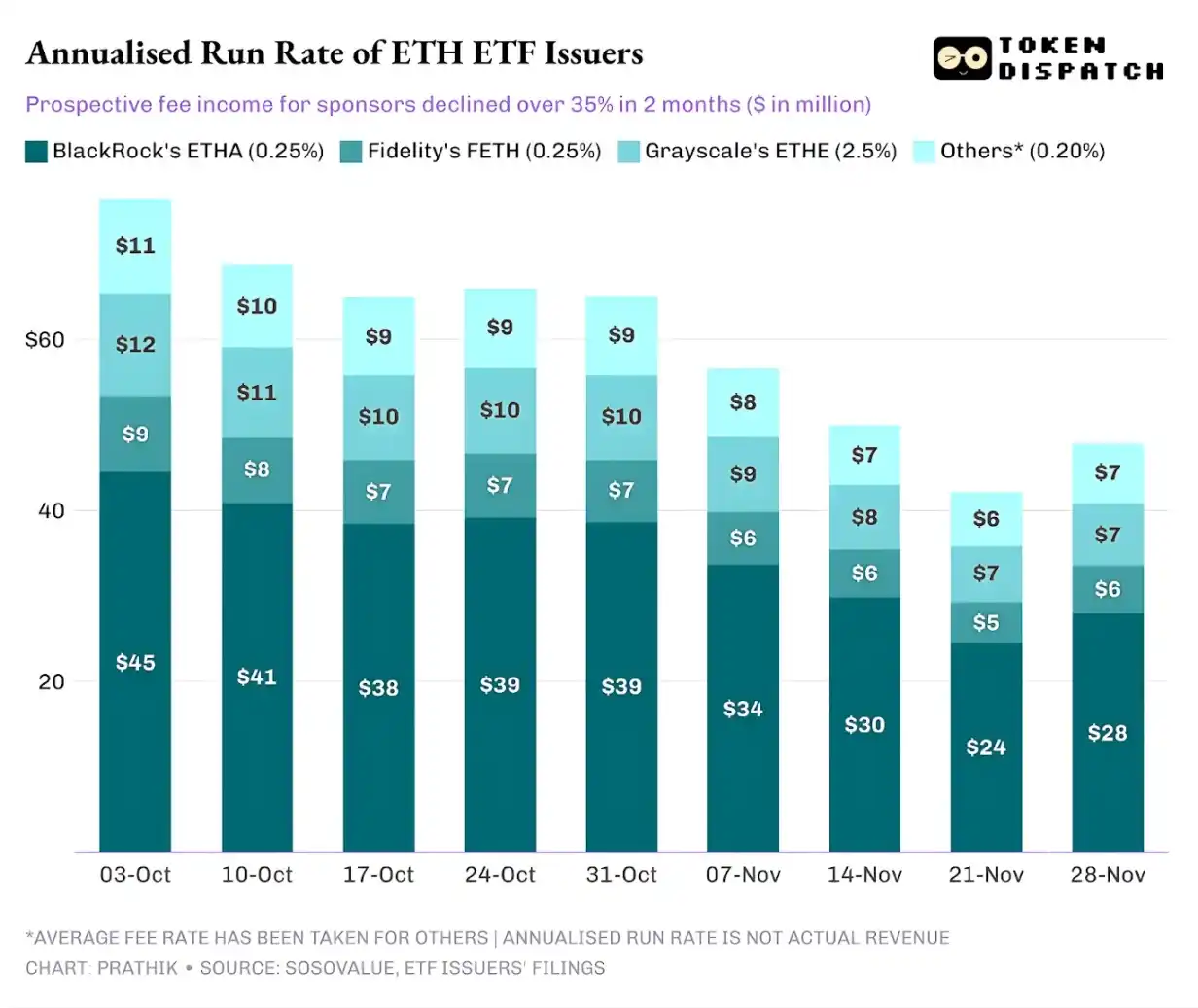

Am 3. Oktober erreichte das von Bitcoin- und Ethereum-ETF-Emittenten verwaltete Gesamtvermögen 195 Milliarden US-Dollar. Unter Berücksichtigung der oben genannten Gebührensätze war ihr Gebührenpool beträchtlich. Bis zum 21. November betrug das verbleibende Vermögen dieser Produkte jedoch nur noch etwa 127 Milliarden US-Dollar.

Wenn wir das annualisierte Gebühreneinkommen auf Basis des am Wochenende verwalteten Vermögens berechnen, ist das potenzielle Einkommen der Bitcoin-ETFs in den letzten zwei Monaten um über 25 % gesunken; die Emittenten von Ethereum-ETFs waren noch stärker betroffen, mit einem Rückgang des annualisierten Einkommens um 35 % in den letzten neun Wochen.

Je größer das Emissionsvolumen, desto härter der Fall

Aus Sicht eines einzelnen Emittenten stehen hinter den Fondsströmen drei leicht unterschiedliche Trends.

Für BlackRock besteht die Geschäftsdynamik aus einer Kombination von „Skaleneffekten“ und „zyklischen Schwankungen“. IBIT und ETHA sind zu den Standardoptionen für Mainstream-Investoren geworden, die Bitcoin und Ethereum über einen ETF-Kanal allokieren möchten. Dadurch kann die weltweit größte Vermögensverwaltungsgesellschaft eine Gebühr von 0,25 % auf Basis ihres großen Vermögensbestands erheben, insbesondere als die Vermögensgröße Anfang Oktober ein Rekordhoch erreichte, waren die Gewinne beträchtlich. Das bedeutet jedoch auch, dass IBIT und ETHA im November zu den direktesten Verkaufszielen wurden, als Großanleger beschlossen, Risiken zu reduzieren.

Die Daten belegen dies eindeutig: Die annualisierten Gebühreneinnahmen von BlackRocks Bitcoin- und Ethereum-ETFs gingen um 28 % bzw. 38 % zurück und übertrafen damit die durchschnittlichen Rückgänge der Branche von 25 % bzw. 35 %.

Die Situation von Vanguard ähnelt der von BlackRock, allerdings in einem etwas kleineren Maßstab. Auch die FBTC- und FETH-Fonds folgten dem Muster „erst Zuflüsse, dann Abflüsse“, wobei die Marktbegeisterung im Oktober schließlich im November von Abflüssen abgelöst wurde.

Die Geschichte von Grayscale dreht sich eher um „historische Altlasten“. Einst waren GBTC und ETHE die einzigen großvolumigen Kanäle für zahlreiche US-Investoren, um Bitcoin und Ethereum über Brokerage-Konten zu allokieren. Doch mit Institutionen wie BlackRock und Vanguard, die den Markt anführen, existiert das Monopol von Grayscale nicht mehr. Noch schlimmer ist, dass die hohe Gebührenstruktur seiner frühen Produkte in den letzten zwei Jahren zu anhaltendem Abflussdruck geführt hat.

Die Marktperformance im Oktober und November bestätigte ebenfalls diese Anlegerneigung: Wenn der Markt bullisch ist, wechseln die Gelder zu Produkten mit niedrigeren Gebühren; wenn der Markt schwächelt, werden die Positionen deutlich reduziert.

Die frühen Kryptowährungsprodukte von Grayscale hatten einen Gebührensatz, der 6- bis 10-mal niedriger war als der von kostengünstigen ETFs. Obwohl ein hoher Gebührensatz die Einnahmen steigern kann, treibt der erhöhte Kostenfaktor die Anleger kontinuierlich weg und verringert das verwaltete Vermögen, das Gebühren generiert. Die verbleibenden Mittel werden häufig durch Reibungskosten wie Steuern, Anlagerichtlinien und operative Prozesse gebunden, anstatt auf aktiven Anlegerentscheidungen zu beruhen; und jeder Abfluss erinnert den Markt daran: Sobald eine bessere Option verfügbar ist, werden mehr Inhaber Produkte mit hohen Gebühren aufgeben.

Diese ETF-Daten offenbaren mehrere Schlüsselfaktoren des aktuellen Institutionalisierungsprozesses der Kryptowährungen.

Der Spot-ETF-Markt im Oktober und November zeigt, dass das Geschäft mit der Verwaltung von Kryptowährungs-ETFs genauso zyklisch ist wie der zugrunde liegende Vermögenswertmarkt. Wenn die Vermögenspreise steigen und die Marktstimmung positiv ist, treiben Zuflüsse die Gebührenerträge in die Höhe; sobald sich jedoch das makroökonomische Umfeld ändert, ziehen die Gelder schnell ab.

Obwohl große Emissionsinstitute effiziente „Gebührenkanäle“ für Bitcoin- und Ethereum-Vermögenswerte aufgebaut haben, zeigt die Volatilität im Oktober und November, dass auch diese Kanäle den Auswirkungen von Marktzyklen unterliegen. Für Emittenten besteht die Kernfrage darin, wie sie Vermögenswerte angesichts eines neuen Marktschocks halten können, um erhebliche Schwankungen der Gebührenerträge nach makroökonomischen Trendwechseln zu vermeiden.

Während Emittenten nicht verhindern können, dass Anleger in einem Ausverkauf Anteile zurückgeben, können ertragsgenerierende Produkte das Abwärtsrisiko bis zu einem gewissen Grad abmildern.

Covered Call Option ETFs können Anlegern Prämieneinnahmen verschaffen (Hinweis: Eine Covered Call Option ist eine Optionshandelsstrategie, bei der ein Anleger den Basiswert hält und gleichzeitig eine gleiche Anzahl von Call-Option-Kontrakten verkauft. Durch das Einsammeln der Prämie zielt diese Strategie darauf ab, die Portfolio-Rendite zu steigern oder einige Risiken abzusichern.), wodurch ein Teil der Kursverluste des Basiswerts ausgeglichen werden kann; besicherte Produkte sind ebenfalls eine praktikable Richtung. Solche Produkte müssen jedoch vor der offiziellen Markteinführung einer behördlichen Prüfung unterzogen werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Von Sahara bis Tradoor: Eine Übersicht über die jüngsten „kreativen Absturz“-Strategien von Altcoins

Das Ende der Ethereum-Inseln: Wie EIL die fragmentierten L2s zu einem „Supercomputer“ rekonstruiert?

Der XRP-Preis beginnt, über 2,15 $ vielversprechend auszusehen: Das ist der Grund