Die Wall Street setzt auf die hohe Volatilität von Bitcoin, um Jahresendboni zu sichern.

ETFs haben Bitcoin nicht "gezähmt", die Volatilität ist nach wie vor der attraktivste Indikator dieser Anlageklasse.

Dieser Artikel stammt von: Jeff Park, Bitwise Berater

Übersetzung: Moni, Odaily

In nur sechs Wochen ist die Marktkapitalisierung von Bitcoin um 500 Milliarden US-Dollar geschrumpft. Es gab Abflüsse aus ETFs, einen Abschlag bei Coinbase, strukturelle Verkäufe, schlecht positionierte Long-Positionen wurden liquidiert, und gleichzeitig fehlten offensichtliche Katalysatoren für eine Markterholung. Darüber hinaus stellen weiterhin bestehende Sorgen wie Walverkäufe, stark verlustreiche Market Maker, fehlende defensive Liquiditätsanbieter und existenzielle Bedrohungen durch die Quantenkrise Hindernisse für eine schnelle Erholung von Bitcoin dar. Doch während dieses Rückgangs beschäftigte eine Frage die Community besonders: Was ist eigentlich mit der Volatilität von Bitcoin passiert?

Tatsächlich hat sich der Volatilitätsmechanismus von Bitcoin still und leise verändert.

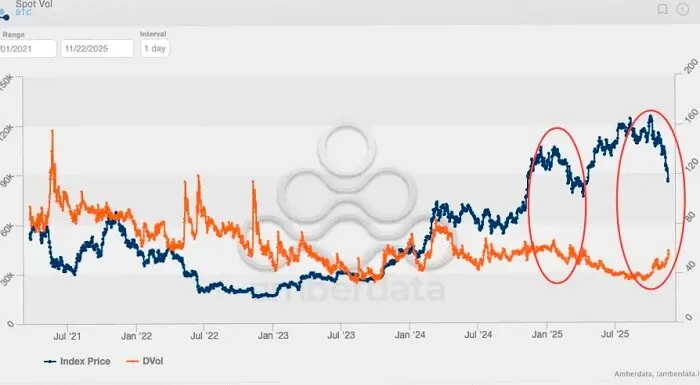

In den letzten zwei Jahren war die allgemeine Meinung: ETFs haben Bitcoin „gezähmt“, die Volatilität unterdrückt und diesen einst hochgradig makroökonomisch sensiblen Vermögenswert in ein von Institutionen reguliertes, durch Volatilitätsunterdrückungsmechanismen eingeschränktes Handelsinstrument verwandelt. Doch wenn man den Blick auf die letzten 60 Tage richtet, stellt man fest, dass dies nicht mehr zutrifft – der Markt scheint wieder in den Zustand früherer Volatilität zurückgekehrt zu sein.

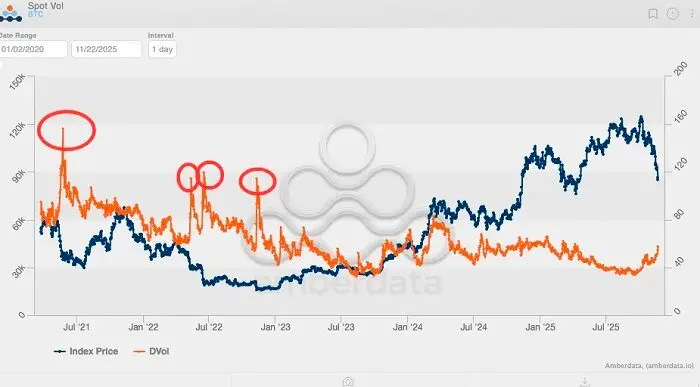

Ein Rückblick auf die implizite Volatilität von Bitcoin in den letzten fünf Jahren zeigt, dass die Spitzenwerte nachvollziehbar sind:

Der erste (und höchste) Höchststand trat im Mai 2021 auf, als das Bitcoin-Mining unter Druck geriet und die implizite Volatilität auf 156 % anstieg;

Der zweite Höchststand war im Mai 2022, ausgelöst durch den Zusammenbruch von Luna/UST, mit einem Spitzenwert von 114 %;

Der dritte Höchststand war von Juni bis Juli 2022, als 3AC liquidiert wurde;

Der vierte Höchststand war im November 2022, als FTX zusammenbrach.

Seitdem hat die Volatilität von Bitcoin nie mehr 80 % überschritten. Am nächsten kam sie den 80 % im März 2024, als der Spot-Bitcoin-ETF drei Monate lang kontinuierliche Zuflüsse erlebte.

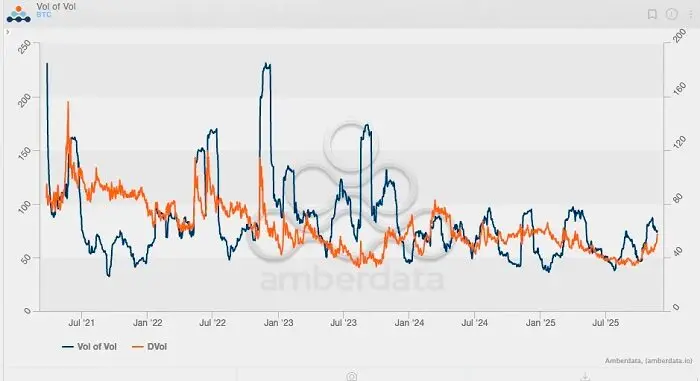

Wenn man den Bitcoin-Volatilitätsindex (vol-of-vol index) betrachtet, erkennt man ein noch klareres Muster (dieser Index ist im Wesentlichen die zweite Ableitung der Volatilität, also die Geschwindigkeit der Volatilitätsveränderung). Historische Daten zeigen, dass der höchste Wert des Bitcoin-Volatilitätsindex während des FTX-Zusammenbruchs erreicht wurde, als der Index auf etwa 230 anstieg. Seit der regulatorischen Zulassung der ETFs Anfang 2024 hat der Bitcoin-Volatilitätsindex jedoch nie mehr die 100 überschritten, und die implizite Volatilität ist weiter gesunken – unabhängig von der Entwicklung des Spotpreises. Mit anderen Worten: Bitcoin zeigt scheinbar nicht mehr das für die Marktstruktur vor der Einführung der ETFs typische Verhalten hoher Volatilität.

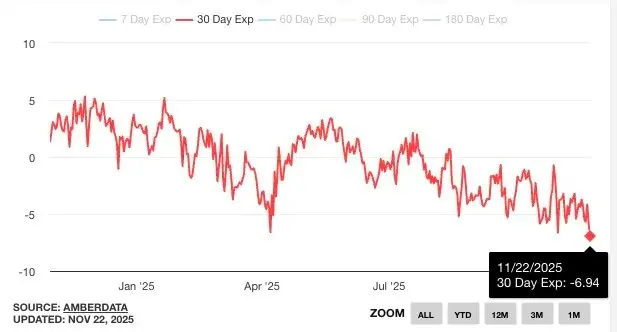

Doch in den letzten 60 Tagen hat sich die Situation geändert: Die Volatilität von Bitcoin ist erstmals seit 2025 wieder angestiegen.

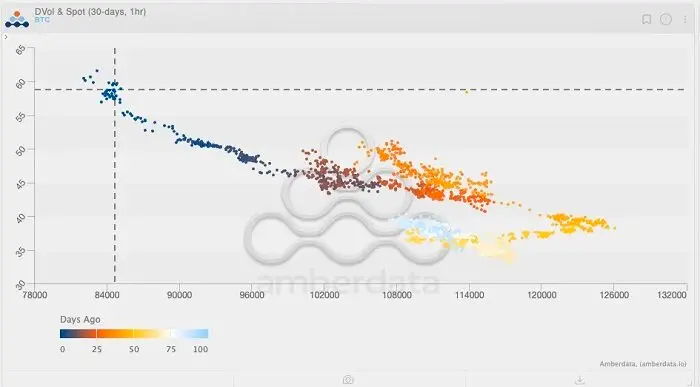

Schauen Sie sich das obige Diagramm an und achten Sie auf den Farbverlauf (hellblau bis dunkelblau steht für „vor einigen Tagen“). Wenn Sie die jüngsten Entwicklungen verfolgen, werden Sie ein kurzes Zeitfenster bemerken, in dem der Spot-Bitcoin-Volatilitätsindex auf etwa 125 (UTC+8) anstieg, während auch die implizite Volatilität zunahm. Zu diesem Zeitpunkt deuteten die Volatilitätsindikatoren von Bitcoin auf einen möglichen Ausbruch des Marktes hin – schließlich war die Volatilität zuvor positiv mit dem Spotpreis korreliert. Doch es kam anders: Wie inzwischen jeder weiß, stieg der Markt nicht wie erwartet, sondern kehrte sich um und fiel.

Interessanterweise stieg die implizite Volatilität (IV) weiter an, selbst als der Spotpreis fiel. Seit Beginn der ETF-Ära ist es äußerst selten, dass der Bitcoin-Preis kontinuierlich fällt, während die implizite Volatilität weiter steigt. Man kann sagen, dass wir uns derzeit an einem weiteren wichtigen Wendepunkt im Volatilitätsverhalten von Bitcoin befinden: Die implizite Volatilität von Bitcoin kehrt wieder auf das Niveau vor der Einführung der ETFs zurück.

Um diesen Trend besser zu verstehen, analysieren wir das Skew-Chart (Schiefe-Diagramm). Während starker Marktrückgänge steigt das Put-Skew in der Regel schnell an – wie man sieht, erreichte das Skew bei den drei zuvor genannten Großereignissen jeweils -25 %.

Der bemerkenswerteste Datenpunkt ist jedoch nicht das Skew während eines Marktrückgangs, sondern im Januar 2021, als das Call-Skew einen Höchststand von über +50 % erreichte. Damals erlebte Bitcoin den letzten echten „Mega-Gamma-Squeeze“ der letzten Jahre: Der Bitcoin-Preis stieg von 20.000 US-Dollar auf 40.000 US-Dollar, durchbrach das Allzeithoch von 2017 und löste einen Zustrom von Trendfolgern, CTAs und Momentum-Fonds aus. Die tatsächliche Volatilität explodierte, Händler waren gezwungen, Spot/Futures zu kaufen, um das Gamma-Risiko ihrer Short-Positionen abzusichern, was die Preise weiter in die Höhe trieb – das war auch das erste Mal, dass Deribit einen Rekordzufluss von Retail-Geldern verzeichnete, da Händler die Kraft von Out-of-the-Money-Calls entdeckten.

Die Analyse zeigt, dass die Beobachtung der Veränderungen in den Optionspositionen äußerst wichtig ist. Letztlich sind es die Optionspositionen – und nicht nur der Spot-Handel –, die die entscheidenden Bewegungen auslösen, die Bitcoin auf neue Höchststände treiben.

Mit dem erneuten Auftreten eines „Wendepunkts“ im Volatilitätstrend von Bitcoin deutet vieles darauf hin, dass die Preise erneut von Optionen getrieben werden könnten. Sollte dieser Wandel anhalten, wird die nächste Aufwärtsbewegung von Bitcoin nicht nur durch ETF-Zuflüsse, sondern vor allem durch einen volatilen Markt angetrieben (mit mehr Investoren, die versuchen, von der Volatilität zu profitieren), da der Markt endlich das wahre Potenzial von Bitcoin erkennt.

Mit Stand vom 22. November 2025 sind die fünf größten offenen Positionen nach Nominalwert auf der Plattform Deribit wie folgt:

1. Put-Option mit einem Strike von 85.000 US-Dollar, Laufzeit bis 26. Dezember 2025, offenes Volumen: 1.1 Milliarden US-Dollar;

2. Call-Option mit einem Strike von 140.000 US-Dollar, Laufzeit bis 26. Dezember 2025, offenes Volumen: 950 Millionen US-Dollar;

3. Call-Option mit einem Strike von 200.000 US-Dollar, Laufzeit bis 26. Dezember 2025, offenes Volumen: 720 Millionen US-Dollar;

4. Put-Option mit einem Strike von 80.000 US-Dollar, Laufzeit bis 28. November 2025, offenes Volumen: 660 Millionen US-Dollar;

5. Call-Option mit einem Strike von 125.000 US-Dollar, Laufzeit bis 26. Dezember 2025, offenes Volumen: 620 Millionen US-Dollar.

Darüber hinaus sind die Top-10-Optionspositionen von BlackRock IBIT zum 26. November wie folgt:

Daraus lässt sich erkennen, dass die Optionsnachfrage (nach Nominalwert) bis zum Jahresende höher ist als die Optionsnachfrage (nach Nominalwert), und dass die Strike-Preisspanne der Optionen stärker auf Out-of-the-Money-Optionen ausgerichtet ist.

Wenn man die Entwicklung der zweijährigen impliziten Volatilität von Bitcoin weiter beobachtet, stellt man fest, dass die anhaltende Volatilitätsnachfrage der letzten zwei Monate der Entwicklung im Zeitraum Februar bis März 2024 am ähnlichsten ist. Viele werden sich erinnern, dass dies genau die Zeit war, in der die ETF-Zuflüsse einen massiven Preisanstieg von Bitcoin auslösten. Mit anderen Worten: Wall Street braucht eine hohe Volatilität bei Bitcoin, um mehr Investoren anzuziehen – denn Wall Street ist eine trendgetriebene Branche, die vor der Bonusauszahlung zum Jahresende die Gewinne maximieren will.

Volatilität ist wie eine selbstlaufende, interessengetriebene Maschine.

Natürlich ist es jetzt noch zu früh, um zu sagen, ob die Volatilität tatsächlich einen Ausbruchstrend gebildet hat und ob die ETF-Zuflüsse folgen werden – das heißt, der Spotpreis könnte weiter fallen. Sollte der Spotpreis jedoch von seinem aktuellen Niveau weiter sinken und die implizite Volatilität (IV) in dieser Zeit steigen, wäre dies ein noch stärkeres Signal für eine mögliche kräftige Erholung, insbesondere in einem „sticky options“-Umfeld, in dem Händler weiterhin auf Optionen setzen. Sollte der Ausverkauf jedoch anhalten und die Volatilität stagnieren oder sogar zurückgehen, wird der Weg aus der Abwärtsbewegung deutlich enger – vor allem, wenn die jüngsten strukturellen Verkäufe eine Reihe negativer externer Effekte auslösen. In diesem Fall sucht der Markt weniger nach einem Wendepunkt als vielmehr nach einer allmählichen Ausbildung eines potenziellen Bärenmarktes.

Die nächsten Wochen werden spannend.

Empfohlene Lektüre:

Drehbuch von 2018 neu geschrieben: Bedeutet das Ende des US-Regierungsstillstands einen Bitcoin-Preissprung?

1.1 Milliarden US-Dollar Stablecoins verschwunden: Was steckt hinter der DeFi-Kettenreaktion?

Rückblick auf den MMT-Short Squeeze: Ein raffiniert inszeniertes Geldbeschaffungs-Spiel

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin-Preisprognose: BTC zielt auf 88.000 $, während der Markt sich in Richtung 3 Billionen $ erholt

Hedera Preisprognose 2025, 2026 – 2030: Wird der HBAR-Preis $0,5 erreichen?