Verfasst von: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Übersetzung: AididiaoJP, Foresight News

Bitcoins Kampf unterhalb der entscheidenden Kostenbasis spiegelt eine nachlassende Nachfrage und den anhaltenden Verkaufsdruck von Langzeitinhabern wider. Obwohl die Volatilität abgeklungen ist und die Optionspositionen relativ ausgeglichen sind, hängt der Markt nun von den Erwartungen an die Fed-Sitzung ab – jede überraschend restriktive Entscheidung könnte die Volatilität erneut anheizen.

Zusammenfassung

-

Bitcoin erholte sich am Wochenende von einem Angebotscluster zwischen 107K USD und 118K USD, ähnlich wie bei früheren kurzen Erholungen nach Allzeithochs, aber der anhaltende Verkaufsdruck der Langzeitinhaber begrenzte weitere Anstiege.

-

Der Markt kämpft weiterhin darum, sich über der Kostenbasis der kurzfristigen Inhaber (ca. 113K USD) zu halten, was das entscheidende Schlachtfeld zwischen bullischem und bärischem Momentum ist. Das Versäumnis, dieses Niveau zurückzuerobern, erhöht das Risiko eines tieferen Rückgangs in Richtung des realisierten Preises aktiver Investoren (ca. 88K USD).

-

Kurzfristige Inhaber steigen mit Verlust aus, während Langzeitinhaber weiterhin die Hauptquelle des Verkaufsdrucks sind (ca. -104K BTC/Monat), was auf einen nachlassenden Glauben und eine fortgesetzte Absorption des Angebots hindeutet.

-

Die implizite Volatilität hat sich nach dem Einbruch im Oktober stark abgekühlt, das Skew ist flacher geworden, und die Optionsströme spiegeln kontrollierte Aufwärtsspielräume und eine gemäßigte Absicherung nach unten wider.

-

Die aktuelle Ruhe bei der Volatilität hängt von der nächsten Entscheidung der Fed ab. Ein taubenhafter Ausgang würde die Stabilität bewahren, aber jede restriktive Überraschung könnte die Volatilität und die Nachfrage nach Abwärtsabsicherung wieder anheizen.

On-Chain-Einblicke

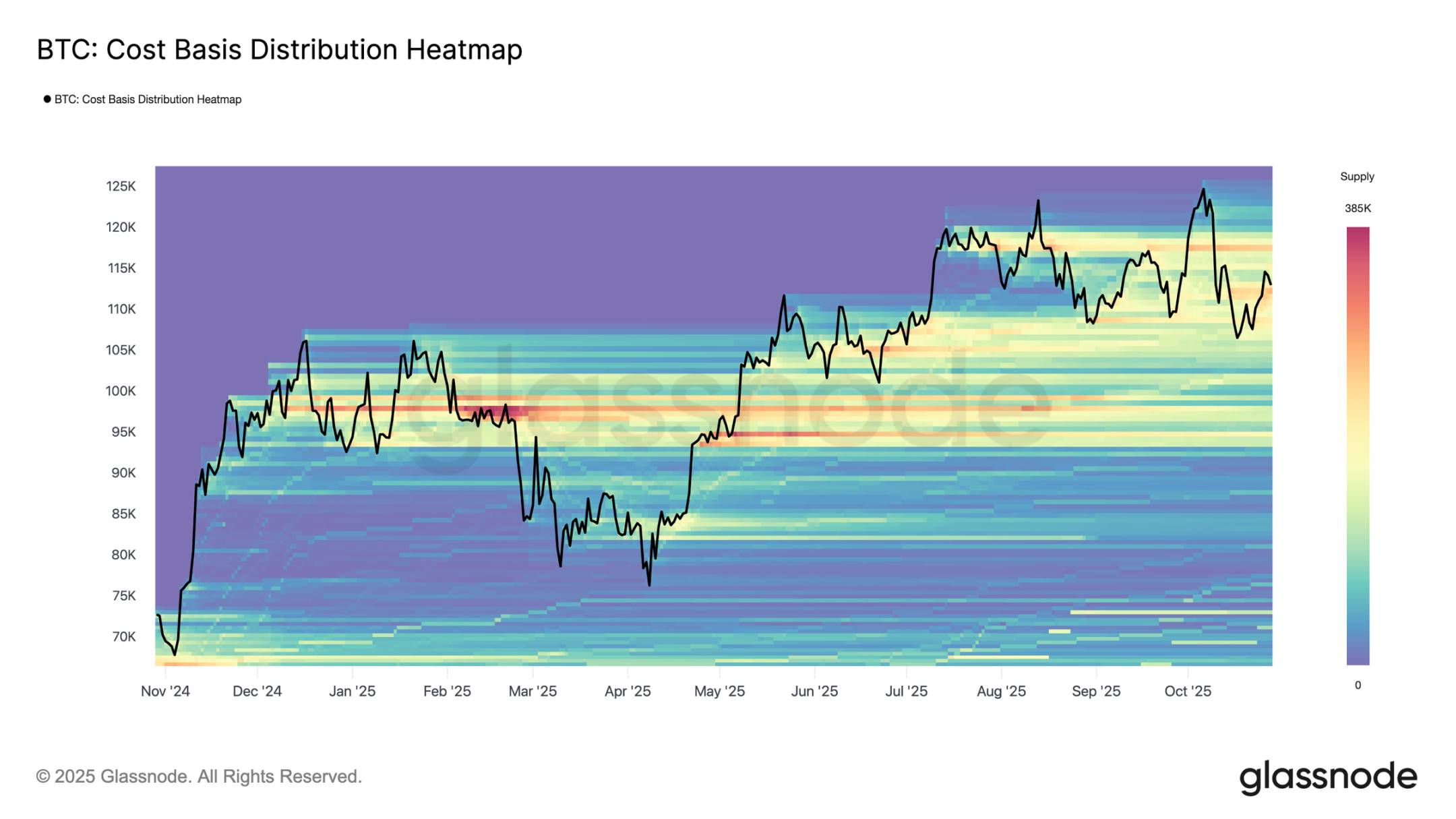

Vertrautes Erholungsmuster

Am vergangenen Wochenende erlebte Bitcoin nach einem kurzen Rückgang an die untere Grenze des Angebotsclusters der Top-Käufer (107K USD bis 118K USD) eine kurzfristige Erholung. Laut der Heatmap der Kostenbasisverteilung erholte sich der Preis von der Mittellinie nahe 116K USD und fiel dann auf etwa 113K USD zurück.

Diese Struktur spiegelt eng die Erholungsmuster wider, die nach Allzeithochs im zweiten bis dritten Quartal 2024 und im ersten Quartal 2025 beobachtet wurden – kurzfristige Erholungen treten auf, aber die Nachfrage wird schnell vom darüberliegenden Angebot absorbiert. Im aktuellen Fall verstärkt eine neue Verkaufswelle der Langzeitinhaber den Widerstand in dieser Angebotszone und unterstreicht, dass Gewinnmitnahmen auf hohem Niveau weiterhin das Aufwärtsmomentum begrenzen.

Schwieriger Verteidigungskampf

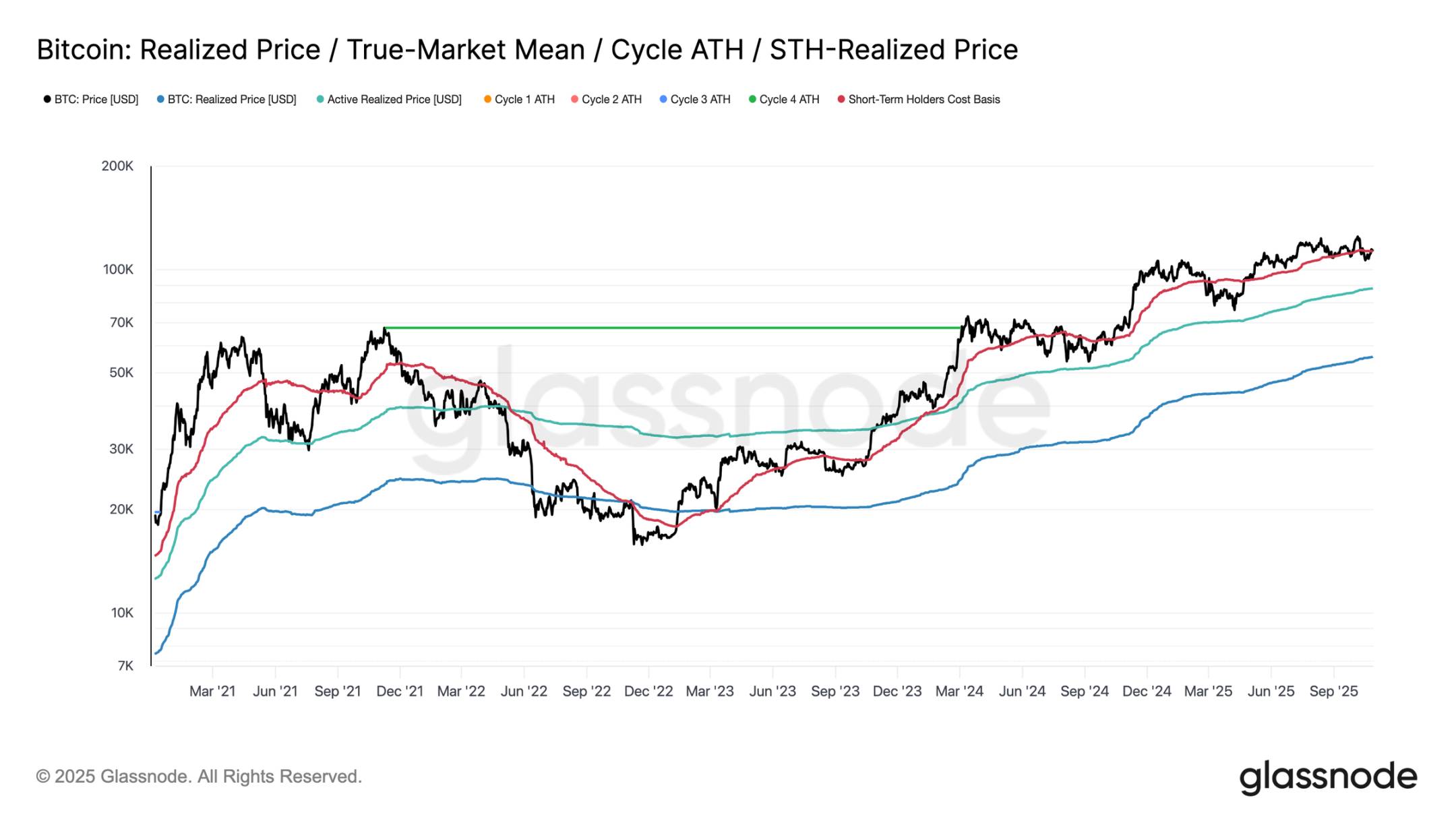

Nach der Erholung am Wochenende konnte Bitcoin kurzfristig das Niveau um 113K USD nahe der Kostenbasis der kurzfristigen Inhaber zurückerobern, das üblicherweise als Trennlinie zwischen bullischem und bärischem Momentum gilt. Das Halten dieser Schwelle deutet normalerweise auf eine ausreichend starke Nachfrage hin, um den anhaltenden Verkaufsdruck zu absorbieren. Das Versäumnis, sich über diesem Niveau zu halten – insbesondere nach sechs Monaten Handel auf höheren Niveaus – deutet jedoch auf eine nachlassende Nachfrage hin.

In den letzten zwei Wochen hatte Bitcoin Schwierigkeiten, auf diesem kritischen Niveau Wochenschlusskerzen zu setzen, was das Risiko weiterer Schwäche in der Zukunft erhöht. Sollte diese Phase anhalten, liegt die nächste wichtige Unterstützung beim realisierten Preis aktiver Investoren um 88K USD, ein Indikator, der die Kostenbasis des aktiv umlaufenden Angebots widerspiegelt und in früheren Zyklen typischerweise tiefere Korrekturphasen markierte.

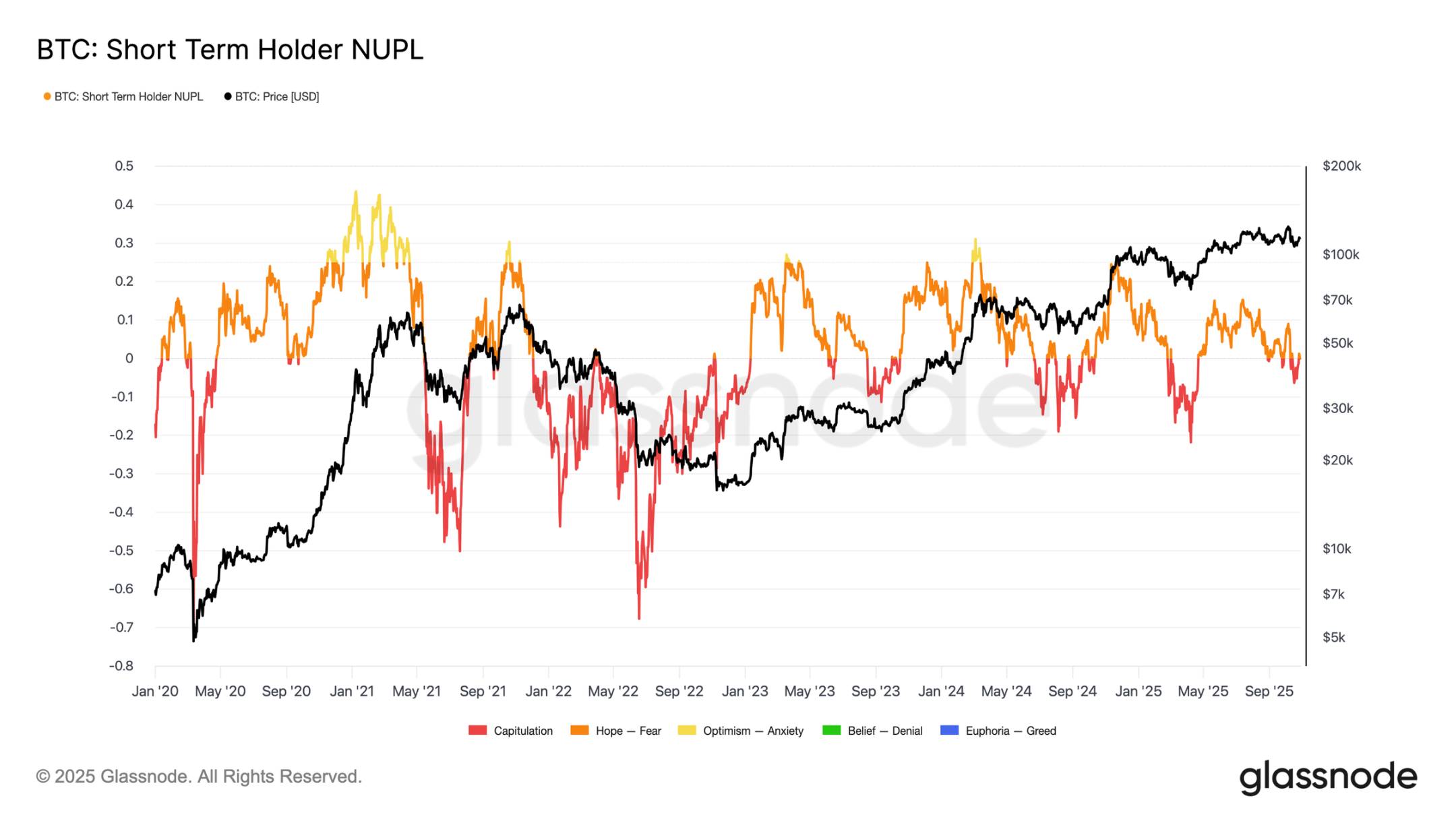

Druck auf kurzfristige Inhaber

Eine Ausweitung der Analyse auf die Anlegerstimmung zeigt, dass weitere Marktschwäche wahrscheinlich von kurzfristigen Inhabern getrieben wird, die als Top-Käufer nun mit Verlust aussteigen. Der Indikator für den Netto-unrealisierten Gewinn/Verlust kurzfristiger Inhaber hilft, diesen Druck zu bewerten, indem er das Verhältnis von nicht realisierten Gewinnen oder Verlusten zur Marktkapitalisierung misst.

Historisch gesehen stimmen stark negative Werte mit Kapitulationsphasen vor der Bodenbildung des Marktes überein. Der jüngste Rückgang auf 107K USD drückte den Netto-unrealisierten Gewinn/Verlust kurzfristiger Inhaber auf -0,05 – ein leichter Verlust im Vergleich zu typischen Bereichen von -0,1 bis -0,2 während mittelfristiger Bullenmarkt-Korrekturen oder unter -0,2 in Tiefpunkten starker Bärenmärkte.

Solange Bitcoin im Cluster der Top-Käufer zwischen 107K USD und 117K USD handelt, befindet sich der Markt in einem fragilen Gleichgewicht – noch keine vollständige Kapitulation, aber mit schwindendem Glauben zunehmend zum Nachteil der Bullen.

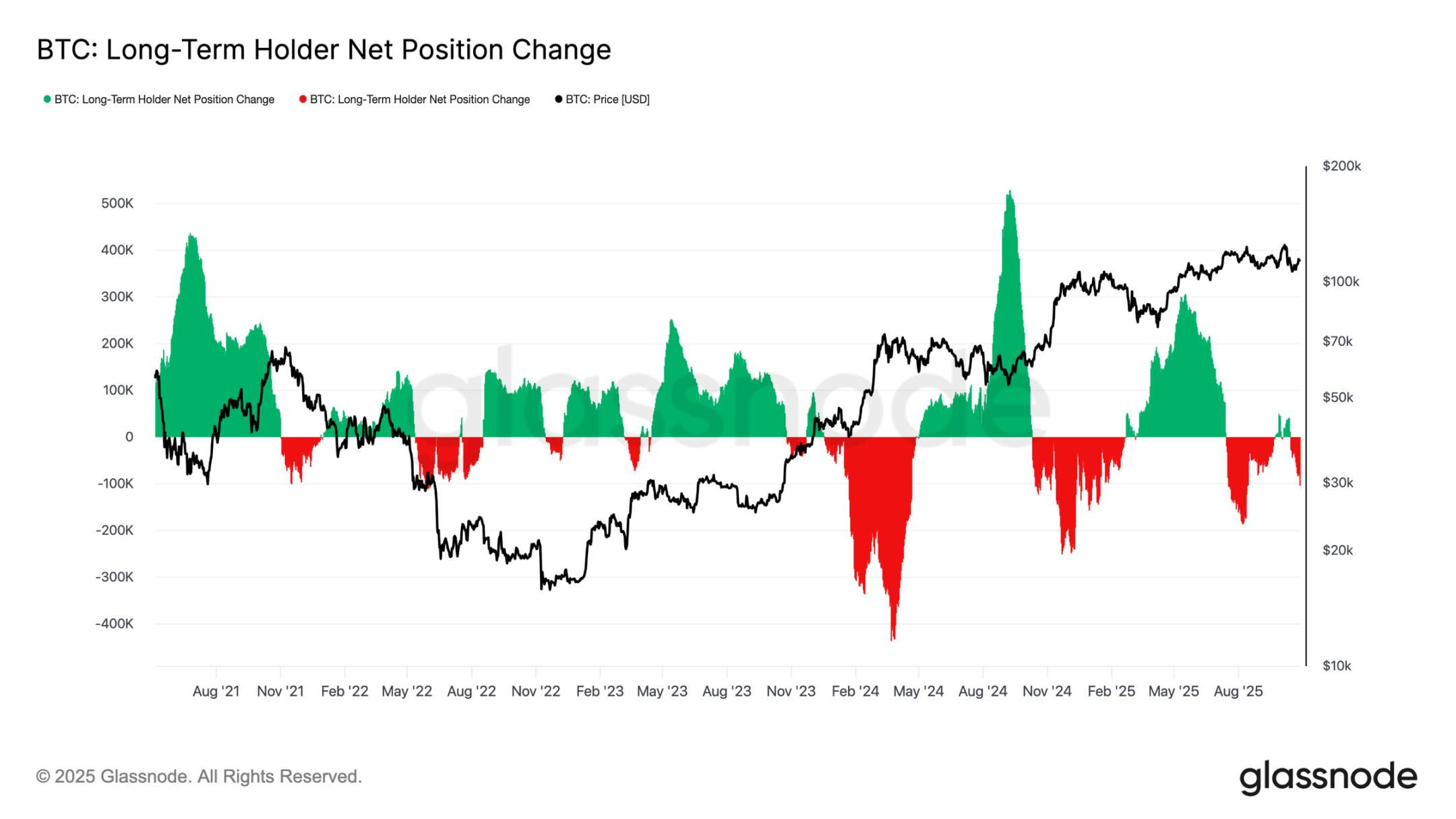

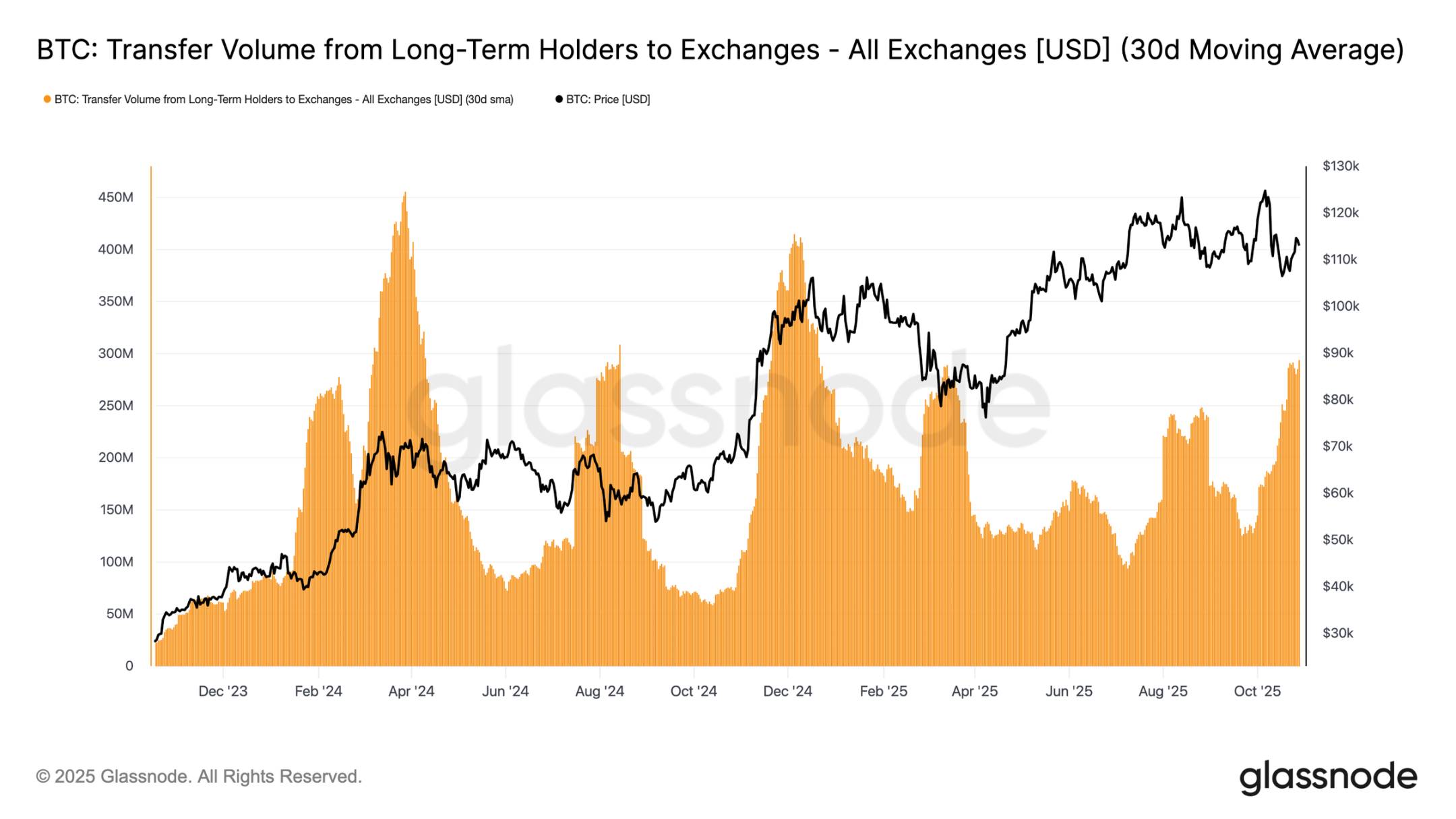

Verkäufe der Langzeitinhaber

Wie bereits beobachtet, belasten die anhaltenden Verkäufe der Langzeitinhaber weiterhin die Marktstruktur. Die Netto-Positionsveränderung der Langzeitinhaber ist auf monatlich -104K BTC gefallen und markiert damit die deutlichste Verkaufswelle seit Mitte Juli.

Dieser anhaltende Verkaufsdruck steht im Einklang mit den breiteren Erschöpfungserscheinungen am Markt, da erfahrene Investoren weiterhin Gewinne bei nachlassender Nachfrage realisieren.

Historisch gesehen begannen größere Marktexpansionen erst, nachdem Langzeitinhaber von Nettoverkäufen zu kontinuierlicher Akkumulation übergingen. Daher bleibt die Rückkehr dieser Gruppe zu Nettozuflüssen ein entscheidendes Kriterium für die Wiederherstellung der Marktresilienz und die Grundlage für die nächste Bullenmarktphase. Bis zu diesem Umschwung dürfte der Verkaufsdruck der Langzeitinvestoren die Kursentwicklung weiterhin belasten.

Um die Intensität der Verkäufe der Langzeitinhaber zu messen, kann man das Transfer-Volumen von Langzeitinhabern zu Börsen (30-Tage-SMA) heranziehen, das den Wert der von erfahrenen Investoren zum potenziellen Verkauf transferierten Token erfasst. Dieser Indikator ist auf etwa 293 Millionen USD pro Tag gestiegen – mehr als doppelt so hoch wie das übliche Niveau von 100 bis 125 Millionen USD seit November 2024.

Eine derart hohe Transferaktivität deutet darauf hin, dass Langzeitinvestoren weiterhin Gewinne realisieren und den Verkaufsdruck erhöhen. Das aktuelle Muster ähnelt stark dem im August 2024, einer Zeit, die durch aktive Ausgaben der Langzeitinhaber und nachlassendes Momentum gekennzeichnet war. Sofern diese Transferströme nicht abnehmen, wird es für die Spotnachfrage schwierig, den anhaltenden Verkaufsdruck zu absorbieren, wodurch der Markt in den kommenden Wochen anfällig für weitere Abkühlung bleibt.

Off-Chain-Einblicke

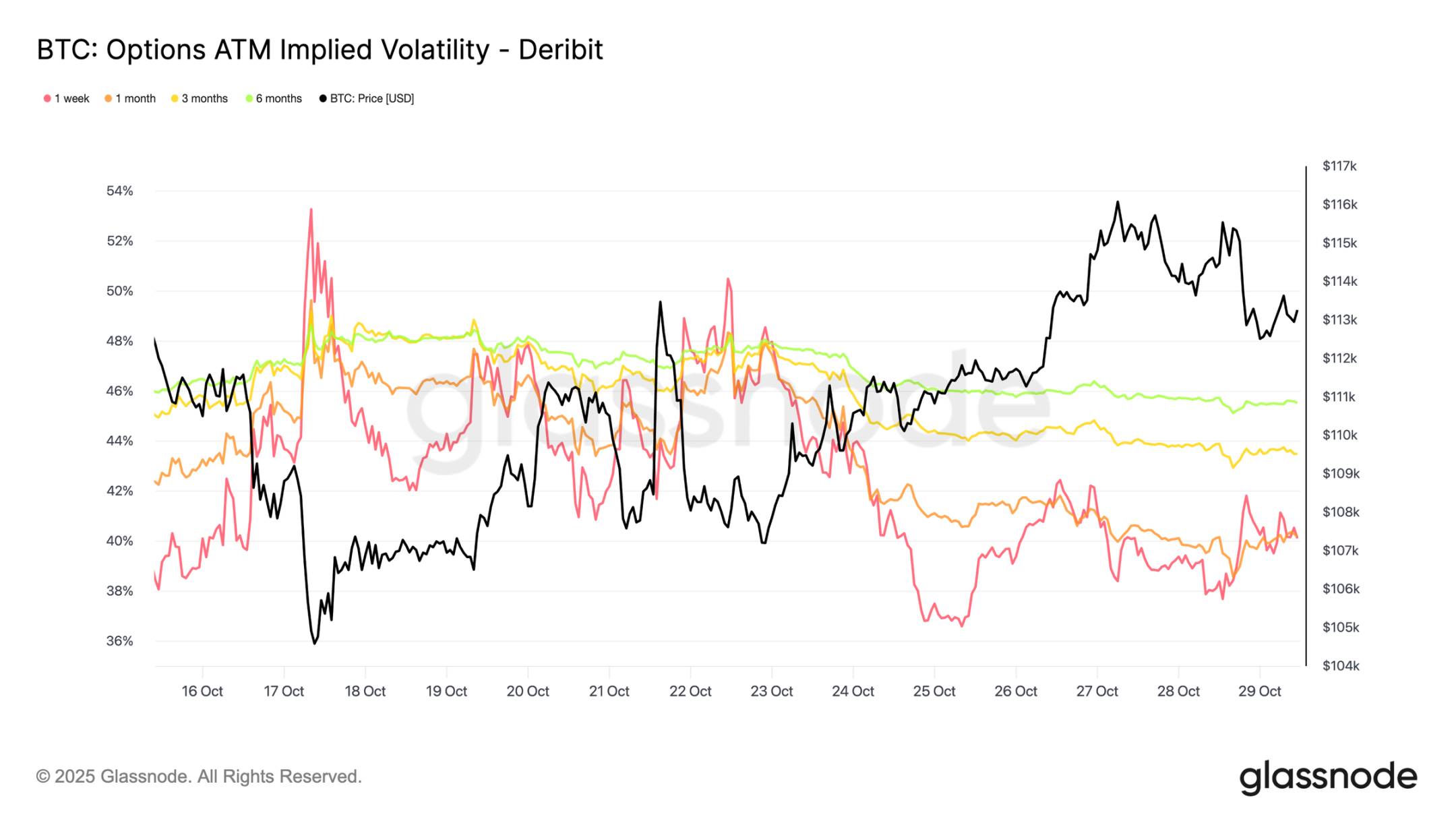

Abkühlung am Optionsmarkt

Mit Blick auf den Optionsmarkt zeigen aktuelle Daten, dass der Volatilitätsdruck nach dem Einbruch am 10. Oktober weiter nachlässt. Die 30-Tage-realisiert-Volatilität von Bitcoin ist auf 42,6% gefallen, ein leichter Rückgang gegenüber 44% in der Vorwoche, was auf ruhigere Kursbewegungen hindeutet. Gleichzeitig ist die implizite Volatilität, die die Erwartungen der Händler widerspiegelt, noch stärker gesunken, da Teilnehmer ihre Abwärtsabsicherungen auflösen und den Bedarf an Schutz reduzieren.

Die Anpassungen sind bei kurzfristigen Kontrakten am stärksten: Die 1-Wochen-ATM-implizite Volatilität fiel um mehr als 10 Volatilitätspunkte auf etwa 40%, während die Laufzeiten von 1 bis 6 Monaten nur um 1–2 Punkte nachgaben und im mittleren 40%-Bereich blieben. Diese Abflachung der Laufzeitstruktur deutet darauf hin, dass Händler kurzfristig weniger Schocks erwarten.

Die Kurve deutet zudem darauf hin, dass die erwartete Volatilität in den kommenden Monaten langsam auf etwa 45% ansteigen wird, statt sprunghaft zu steigen.

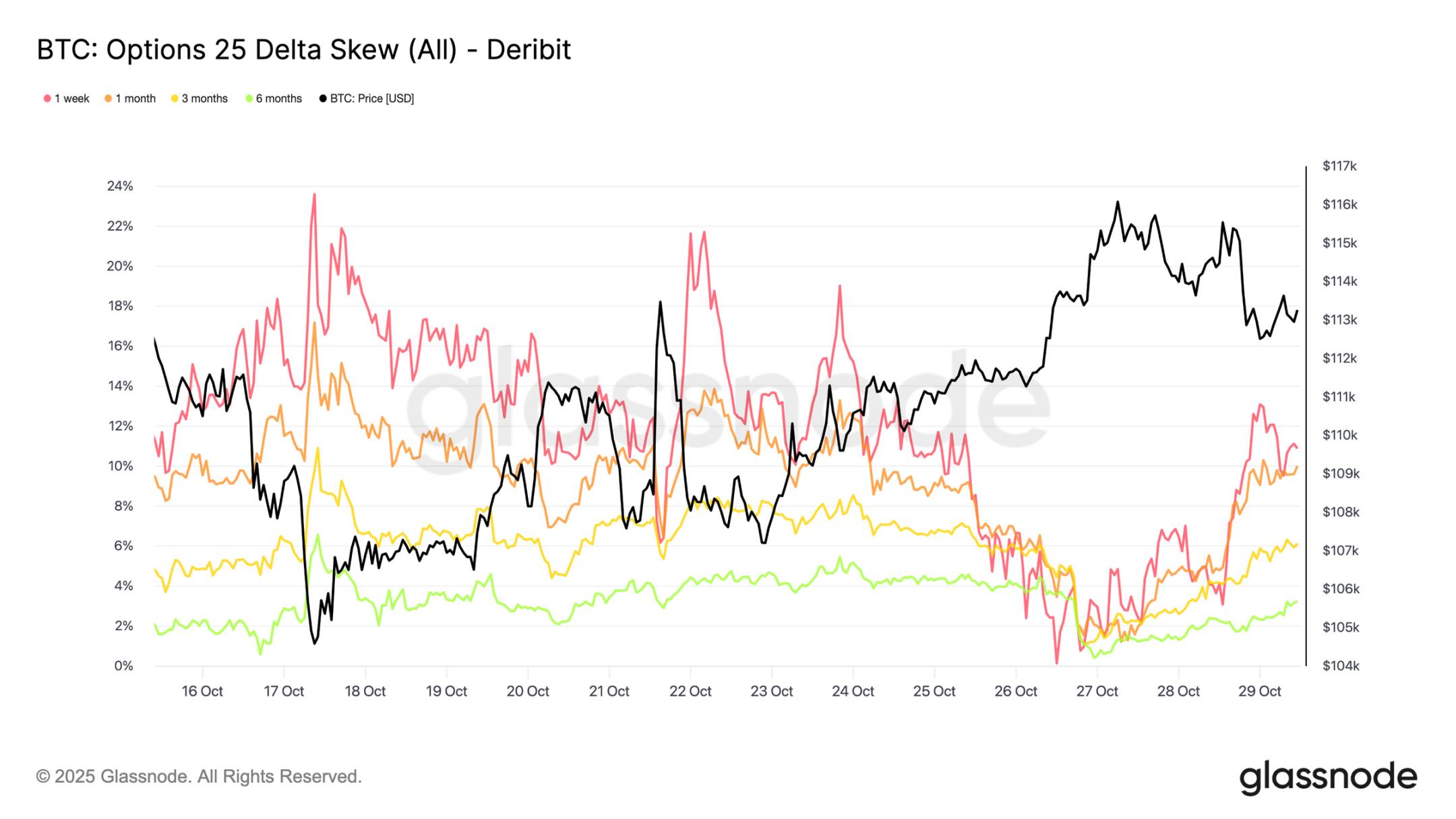

Skew-Reset nach unten

Die Entspannung der impliziten Volatilität spiegelt sich auch in einer deutlichen Veränderung des 25-Delta-Skews wider, der die relativen Kosten von Put- zu Call-Optionen misst. Ein positiver Skew deutet auf eine Prämie für Puts hin. Nach der Bereinigung im Oktober stieg der 1-Wochen-Skew auf über 20%, was auf eine extrem hohe Nachfrage nach Abwärtsabsicherung hindeutete. Seither ist er auf ein neutrales Niveau eingebrochen, mit nur leichter Erholung und deutlich geringerer Intensität.

Längere Laufzeiten wie 1 Monat und 3 Monate wurden ebenfalls stark zurückgesetzt und zeigen nur noch eine moderate Put-Prämie. Diese Veränderung deutet darauf hin, dass Händler den Großteil ihrer Abwärtsabsicherung entfernt haben. Die Positionierung ist nun eher „moderat bullisch/zweiseitig“ als „Panik vor neuen Tiefs“ und steht im Einklang mit der jüngsten Stabilisierung des Bitcoin-Kurses.

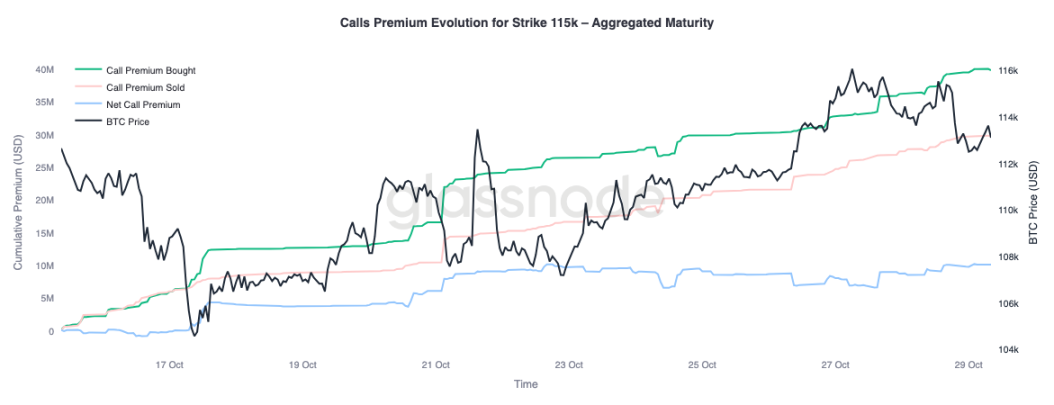

Selektive bullische Positionierung

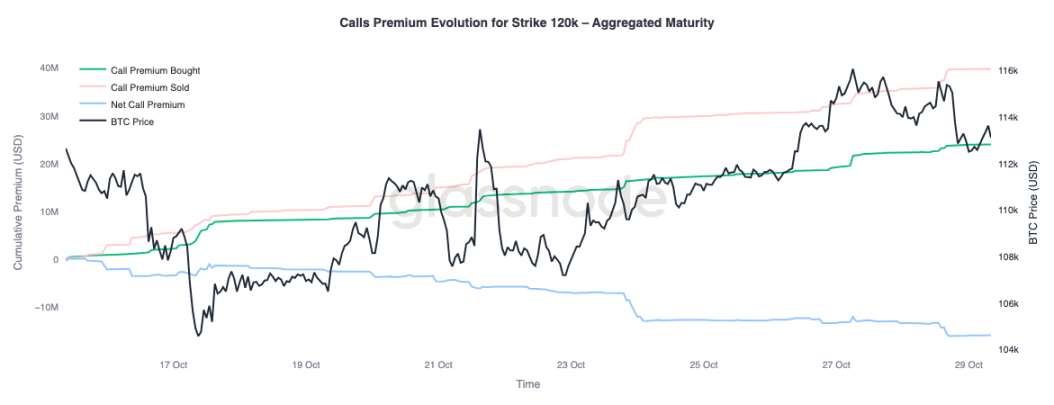

Mit der Normalisierung des Skews richtet sich die Aufmerksamkeit darauf, wohin Händler ihre Prämien lenken. Die Aktivität bei Call-Optionen variiert nun deutlich je nach Ausübungspreis. Beim 115K USD-Ausübungspreis bleibt die Netto-Call-Prämie positiv, was darauf hindeutet, dass Händler nach der jüngsten Kurserholung weiterhin für kurzfristige Aufwärtspotenziale zahlen. Im Gegensatz dazu übersteigt beim 120K USD-Ausübungspreis der Verkauf von Calls die Käufe, was zu einer negativen Netto-Prämie führt.

Diese Konstellation spiegelt eine Haltung von „moderater Erholung, kein umfassender Ausbruch“ wider. Händler sind bereit, für Kursanstiege nahe dem Spotpreis zu zahlen, finanzieren diese Positionen jedoch durch den Verkauf von Calls mit höheren Ausübungspreisen. Die daraus resultierende bullische Spread-Struktur deutet auf eine vorsichtig optimistische Sichtweise hin, die auf weitere Aufwärtsbewegungen setzt, aber wenig Vertrauen in einen vollständigen Retest des Allzeithochs zeigt.

Markt preist kontrollierten Rücksetzer ein

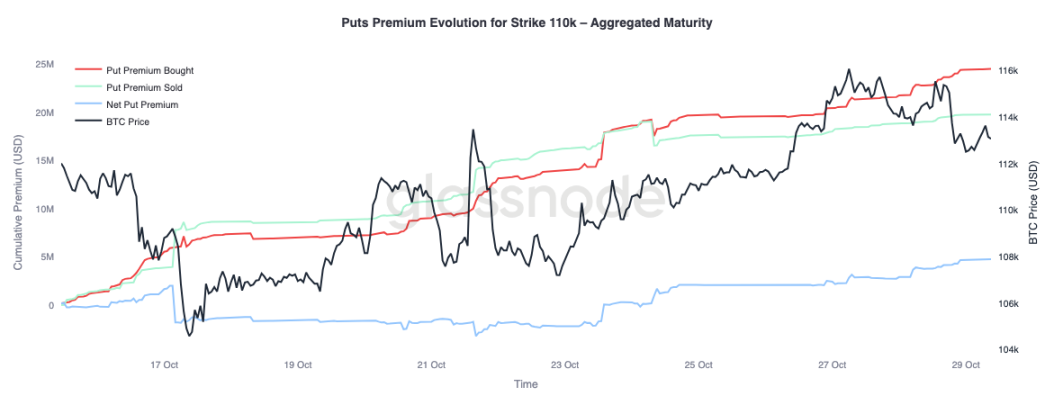

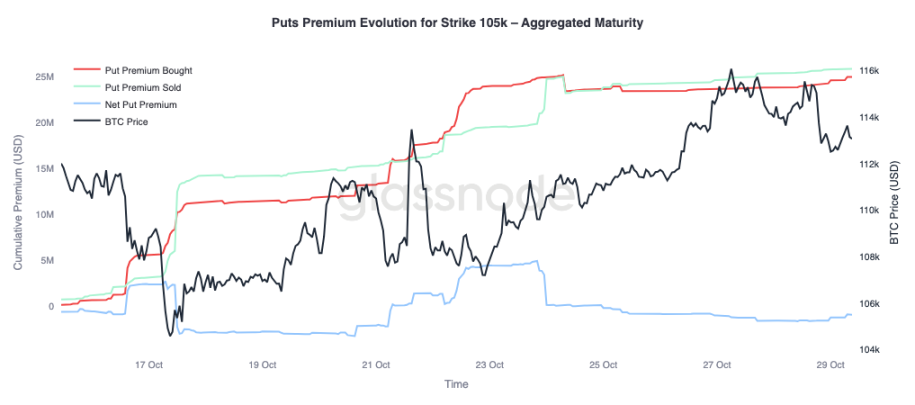

Um das Gesamtbild zu vervollständigen, kann man die Put-Seite des Marktes betrachten. Seit dem 24. Oktober kaufen Händler verstärkt 110K USD-Puts, was auf eine Nachfrage nach kurzfristigem Abwärtsschutz hindeutet. Gleichzeitig werden 105K USD-Puts aktiver verkauft, was darauf hindeutet, dass Teilnehmer bereit sind, durch das Anbieten von Versicherung auf diesem tieferen Ausübungspreis Prämien zu kassieren.

Dieser Kontrast unterstreicht einen Markt, der mit einem flachen Rücksetzer rechnet, nicht mit einer weiteren großen Liquidationswelle. Händler scheinen zu glauben, dass eine Konsolidierung in der Nähe des aktuellen Niveaus wahrscheinlich ist (Absicherung bei 110K USD), aber ein vollständiger Bruch unter 105K USD als weniger wahrscheinlich angesehen wird. Die Gesamtpositionierung unterstützt die Ansicht, dass die schlimmste Phase des Deleveragings im Oktober vorbei ist und der Markt nun auf Range-Trading und Volatilitätsarbitrage fokussiert ist, statt auf defensive Absicherung gegen einen weiteren starken Ausverkauf.

Fazit:

Das On-Chain-Bild spiegelt weiterhin einen Markt wider, der sich in Korrektur und Neuausrichtung befindet. Das Versäumnis von Bitcoin, sich über der Kostenbasis der kurzfristigen Inhaber zu halten, unterstreicht das nachlassende Momentum sowie den anhaltenden Verkaufsdruck von kurzfristigen und langfristigen Investoren. Das erhöhte Verkaufsvolumen der Langzeitinhaber und die hohen Transfermengen zu Börsen verdeutlichen eine Phase der Nachfrageschwäche und deuten darauf hin, dass der Markt eine längere Konsolidierung benötigt, um das Vertrauen wieder aufzubauen. Bis Langzeitinhaber wieder in den Akkumulationsmodus wechseln, dürfte eine Aufwärtsbewegung weiterhin begrenzt bleiben.

Mit Blick auf den Optionsmarkt ist die kurzfristige implizite Volatilität stark gefallen, das Skew hat sich normalisiert, und die Optionsströme spiegeln nun kontrollierte Aufwärtschancen und eine gemäßigte Abwärtsabsicherung wider. Strukturell scheint der Krypto-Optionsmarkt vom Krisenmodus in den Wiederaufbaumodus überzugehen, was auf eine verbesserte Stabilität hindeutet.

Der nächste große Katalysator steht jedoch bevor: die Fed-Sitzung. Zinssenkungen sind weitgehend eingepreist, was bedeutet, dass ein taubenhafter Ausgang die Volatilität wahrscheinlich gedämpft und das Skew ausgeglichen hält. Sollte die Fed jedoch kleinere Zinssenkungen vornehmen oder einen restriktiven Ton beibehalten, könnte die kurzfristige implizite Volatilität wieder steigen und das 25-Delta-Skew sich ausweiten, wenn Händler eilig Schutz zurückkaufen. Im Wesentlichen ist die aktuelle Ruhe am Markt bedingt – derzeit stabil, aber anfällig, falls die Fed von den Erwartungen abweicht.