الكتابة: Ada & Liam، TechFlow

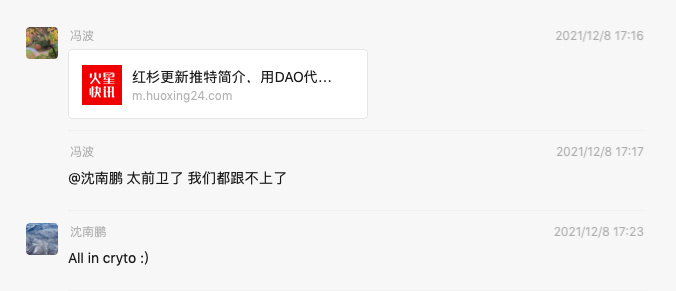

“All in Crypto”!

في عام 2021، كتب رئيس Sequoia China، Shen Nanpeng، هذه الكلمات في مجموعة WeChat، وسرعان ما تم تداول لقطة الشاشة في العديد من مجموعات المستثمرين، وكأنها طبول حرب دفعت حماس السوق إلى ذروته.

في ذلك الوقت، كان جو السوق شبه محموم، حيث تم إدراج Coinbase حديثًا في Nasdaq، وكانت FTX تُعتبر "عملاق وول ستريت القادم"، وكان جميع صناديق رأس المال الاستثماري الكلاسيكية يتسابقون لوضع علامة "صديق للعملات المشفرة" على أنفسهم.

وصفها البعض بأنها "موجة تقنية تحدث مرة كل ثلاثين عامًا". وأصبح إعلان Sequoia هو العلامة الأبرز لتلك الدورة الصاعدة.

ومع ذلك، بعد أربع سنوات فقط، أصبحت هذه العبارة تحمل طابعًا ساخرًا. العديد من المؤسسات التي تعهدت ذات يوم بـ"All in Web3" انسحبت بهدوء، أو قلصت أنشطتها بشكل كبير، أو تحولت لملاحقة AI.

تقلبات رأس المال هي في جوهرها تذكير قاسٍ بدورية السوق.

كيف حال صناديق رأس المال الاستثماري الكلاسيكية الآسيوية التي دخلت Web3 في ذلك الوقت الآن؟

رواد عصر البرية

في عام 2012، تأسست Coinbase، وكان Brian Armstrong وFred Ehrsam مجرد شابين رياديين في سان فرانسيسكو. في ذلك الوقت، كان Bitcoin يُعتبر لعبة للمهووسين، وسعره لا يتجاوز بضعة عشرات من الدولارات.

خلال عرض YC، صوتت IDG Capital لصالح Coinbase في جولة التمويل التأسيسية، وعندما تم إدراج Coinbase في Nasdaq عام 2021، قُدرت عوائد هذا الاستثمار بأكثر من ألف ضعف.

قصة الصين كانت مثيرة أيضًا.

في عام 2013، حصلت OKCoin على استثمار من Tim Draper وMai Gang؛ وفي نفس العام، حصلت Huobi على استثمار من ZhenFund، وفي العام التالي حصلت على رهان من Sequoia China، ووفقًا للمعلومات التي كشفتها Huobi في عام 2018، كانت حصة Sequoia China في Huobi 23.3%، لتصبح ثاني أكبر مساهم بعد المؤسس Li Lin.

وفي عام 2013 أيضًا، قدم شريك Lightspeed Venture Partners، Cao Dayong، لأول مرة Bitcoin إلى شخص يُدعى Zhao Changpeng في لعبة ورق، وقال له: "يجب أن تدخل في ريادة الأعمال في Bitcoin أو blockchain".

باع Zhao Changpeng منزله في شنغهاي، واستثمر كل شيء في Bitcoin، والباقي معروف للجميع: أسس Binance في 2017، وفي غضون 165 يومًا فقط أصبحت Binance أكبر منصة تداول عملات مشفرة فورية في العالم، وأصبح Zhao Changpeng أغنى رجل صيني في عالم العملات المشفرة.

مقارنة بالمنصتين الأخريين، لم تكن رحلة التمويل الأولية لـ Binance سهلة، حيث حصلت بشكل أساسي على استثمارات من泛城资本 التابعة لمؤسس Kuaidi Dache Chen Weixing، و黑洞资本 التابعة لـ Zhang Liang من Fuli، وعدد من مؤسسي الإنترنت وblockchain.

قصة صغيرة: في أغسطس 2017، كادت Sequoia China أن تحصل على حوالي 10% من أسهم Binance بقيمة 80 مليون دولار، لكن الاستثمار لم يكتمل لأسباب تتعلق بـ Binance، وبعد ذلك رفعت Sequoia دعوى قضائية ضد Binance، وحدثت خلافات كبيرة بين الطرفين.

وفي عام 2014 أيضًا، استثمر المستثمر الملائكي Wang Lijie في مشروع blockchain الصيني NEO (Antshares) بمبلغ 200 ألف يوان، ليصبح هذا الاستثمار الأهم في حياته.

بين عامي 2012 و2014، عندما كانت صناديق رأس المال الاستثماري الأصلية للعملات المشفرة لا تزال في مهدها، كانت صناديق رأس المال الاستثماري الكلاسيكية تدعم نصف Web3، سواء كانت المنصات الثلاث الكبرى أو Bitmain أو imToken... كان هناك دائمًا وجود لرأس المال التقليدي مثل Sequoia وIDG.

كل شيء أصبح مجنونًا في عام 2017.

تحت تأثير السوق، بدأ Wang Lijie في الرهان بجنون على blockchain، وادعى أنه "ينام في الواحدة صباحًا، ويستيقظ في الخامسة، ويقابل فرق المشاريع ويقرأ الأوراق البيضاء من الصباح حتى الليل، ويستثمر في المتوسط 2 مليون دولار من Ethereum يوميًا". حتى أنه عندما دعاه أحدهم لشرب الشاي، قال: "أنت تضيع وقتي في كسب المال".

في يناير 2018، قال Wang Lijie في قمة blockchain في ماكاو: "لقد ربحت في الشهر الماضي أكثر مما ربحت في السنوات السبع الماضية."

وفي أوائل 2018 أيضًا، نشر مؤسس ZhenFund، Xu Xiaoping، خطابًا "غير قابل للنشر" في مجموعة WeChat داخلية تضم 500 شخص، قال فيه: إن blockchain هو ثورة تقنية عظيمة، من يتبعها يزدهر ومن يعارضها يندثر، وستكون أسرع وأكثر شمولاً من الإنترنت والإنترنت المحمول، ودعا الجميع لتعلم واحتضان هذه الثورة.

أصبحت تصريحات الاثنين علامة على ذروة تلك الدورة الصاعدة.

في 2018، اقتربت أسعار آلاف الرموز من الصفر، وتبخرت القيمة السوقية للمشاريع النجمية التي كانت محط الأنظار. وانخفض سعر Bitcoin من ما يقرب من 20 ألف دولار إلى ما يزيد قليلاً عن 3,000 دولار، بانخفاض أكثر من 80%.

في نهاية ذلك العام، أصبحت العملات المشفرة كلمة سيئة في دوائر الاستثمار.

"في ذلك الوقت، شاركت في حدث استثماري في بكين، وقال شريك في صندوق استثمار مازحًا: 'إذا فشلت في ريادة الأعمال، لا بأس، فقط أطلق عملة.' ضحك الجميع، لكنني شعرت بالخجل فقط." يتذكر رائد الأعمال السابق في blockchain، Leo.

في النصف الثاني من 2018، بدا أن الصناعة بأكملها توقفت. أصبحت مجموعات WeChat الصاخبة صامتة بين عشية وضحاها، وكانت مجموعات مناقشة المشاريع مليئة بروابط Pinduoduo. وفي 12 مارس 2020، شهد السوق ضربة قاسية حيث انخفض سعر Bitcoin بنسبة 50% في يوم واحد، وكأنها نهاية العالم.

"لا أقول فقط إن صناديق رأس المال الاستثماري الكلاسيكية لم تعد تهتم بالعملات المشفرة، بل حتى أنا شعرت حينها أن الصناعة انتهت." قال Leo.

سواء كانوا رواد أعمال أو مستثمرين، أصبحوا نكتة في السرد السائد. كما يتذكر Sun Yuchen، لن ينسى أبدًا نظرة Wang Xiaochuan إليه وكأنه "محتال".

في عام 2018، سقطت العملات المشفرة من مركز صناعة الثروات إلى أسفل سلسلة الازدراء.

عودة صناديق رأس المال الاستثماري الكلاسيكية

عند النظر إلى الوراء، كان 12 مارس 2020 هو القاع المظلم لصناعة العملات المشفرة في العقد الماضي.

كانت الخطوط الزمنية في Moments مليئة بالشموع الحمراء، واعتقد الناس أن هذه هي الضربة الأخيرة وأن الصناعة ستنتهي.

لكن التحول جاء بشكل غير متوقع وعنيف. ضخ الاحتياطي الفيدرالي السيولة في السوق، مما دفع السوق الذي كان يحتضر إلى القمة. ارتفع Bitcoin من أدنى مستوياته بأكثر من 6 أضعاف في عام واحد، ليصبح الأصل الأكثر بروزًا بعد الجائحة.

لكن ما جعل صناديق رأس المال الاستثماري الكلاسيكية تعيد تقييم صناعة العملات المشفرة حقًا هو إدراج Coinbase.

في أبريل 2021، دقت هذه المنصة التي تأسست قبل تسع سنوات جرس Nasdaq. وأثبتت أن "شركات العملات المشفرة يمكنها أيضًا الإدراج"، وجلبت عوائد ضخمة للمستثمرين الأوائل مثل IDG.

تردد صدى جرس Coinbase بين وول ستريت وLiangmaqiao، ووفقًا للصحفي المتخصص في العملات المشفرة Liam، تواصل العديد من العاملين في صناديق رأس المال الاستثماري الكلاسيكية معه بعد ذلك، للتواصل شخصيًا وفهم الوضع العام للعملات المشفرة.

لكن من وجهة نظر Leo، لم تعد صناديق رأس المال الاستثماري الكلاسيكية فقط بسبب تأثير الثروة.

"هؤلاء الأشخاص يرتدون قناع النخبة بطبيعتهم، حتى لو اشتروا بعض العملات في السوق الهابطة، فلن يعترفوا بذلك علنًا"، وما جعلهم يخلعون هذا القناع هو تطور السرد: من Crypto إلى Web3.

كان هذا تحولًا مفاهيميًا دفعه بقوة Chris Dixon من a16z crypto. فالقول مباشرة "نستثمر في العملات المشفرة" يُعتبر مضاربة في نظر الكثيرين، لكن عند تغيير المصطلح إلى "نستثمر في الجيل القادم من الإنترنت"، يصبح هناك شعور بالمهمة والشرعية الأخلاقية. انتقاد احتكار Facebook وGoogle، والتأكيد على اللامركزية والعدالة، يجلب الدعم والتصفيق. يمكن بسهولة إدراج جنون DeFi وانفجار NFT ضمن هذا الإطار السردي الضخم.

انتشار سرد Web3 جعل العديد من صناديق رأس المال الاستثماري الكلاسيكية تتخلص من العبء الأخلاقي.

يتذكر Will، المستثمر في التكنولوجيا المالية للعملات المشفرة في مؤسسة رائدة: "لقد مررنا بتحول إدراكي. في البداية اعتبرناه امتدادًا للإنترنت الاستهلاكي، لكن هذا المنطق ثبت خطؤه. ما غير وجهة نظرنا حقًا هو التكنولوجيا المالية."

من وجهة نظره، جاء انفجار Web3 في نهاية عصر الإنترنت المحمول وبداية عصر AI. كان رأس المال بحاجة إلى قصة جديدة، فتم إدخال blockchain قسرًا في إطار الإنترنت؛ لكن ما أخرج الصناعة من دوامة الموت هو يقظة الخصائص المالية. "انظر إلى المشاريع الناجحة، أليست جميعها مرتبطة بالمال؟ Uniswap منصة تداول، Aave للإقراض، Compound للإدارة المالية. حتى NFT، في جوهرها هي تحويل الأصول إلى أدوات مالية."

كان هناك محفز آخر هو FTX.

ظهر المؤسس SBF كـ"عبقري مالي شاب"، وأسر قلوب جميع صناديق رأس المال الاستثماري الكلاسيكية الكبرى تقريبًا. صورته الإيجابية وتقييمه المتضخم بسرعة أشعلت مشاعر FOMO لدى صناديق رأس المال الاستثماري العالمية.

في حفلات الاستثمار في بكين، كان كبار المستثمرين يسألون "من يمكنه شراء أسهم FTX وOpensea القديمة"، ويحسدون أولئك الذين حصلوا عليها بالفعل.

في هذه الفترة، ظهر أيضًا ظاهرة مثيرة للاهتمام: تدفق المواهب بين صناديق رأس المال الاستثماري الكلاسيكية وصناديق العملات المشفرة.

ترك البعض Sequoia وIDG للانضمام إلى صناديق العملات المشفرة الناشئة؛ بينما انتقل آخرون من صناديق العملات المشفرة إلى المؤسسات التقليدية، وتولوا مباشرة منصب "رئيس Web3". أدى التدفق المتبادل لرأس المال والمواهب إلى دخول سوق العملات المشفرة لأول مرة في السرد السائد للمستثمرين.

كانت دورة السوق الصاعدة في 2021 بمثابة كرنفال.

كانت مجموعات WeChat نشطة للغاية، والاختلاف هذه المرة هو وجود صناديق رأس المال الاستثماري الكلاسيكية، ومكاتب العائلات، وموظفي شركات الإنترنت الكبرى.

كان NFT في أوج قوته، وغيّر كبار المستثمرين صورهم الرمزية إلى قردة وPunks وغيرها من NFT ذات القيمة العالية. حتى Zhu Xiaohu، الذي كان ينتقد العملات المشفرة، وضع قردًا كصورة رمزية. في المؤتمرات، بدأ شركاء صناديق رأس المال الاستثماري الكلاسيكية يظهرون إلى جانب رواد الأعمال الأصليين للعملات المشفرة.

دخلت صناديق رأس المال الاستثماري الكلاسيكية Web3 بطرق متعددة: الاستثمار المباشر في مشاريع العملات المشفرة، مما رفع التقييمات؛ الاستثمار كـ LP في صناديق العملات المشفرة، حيث أصبحت Sequoia China، بعد تسوية الخلاف مع Binance، LP في Binance Labs؛ أو شراء Bitcoin مباشرة في السوق الثانوية...

تداخلت صناديق العملات المشفرة، وصناديق رأس المال الاستثماري الكلاسيكية، والمنصات، والمشاريع، وارتفعت التقييمات باستمرار، وكان الجميع يتوقع دورة صاعدة أكثر إشراقًا، لكن في الخلفية، كانت المخاطر تتراكم بهدوء.

سقوط صناديق رأس المال الاستثماري

إذا كانت دورة السوق الصاعدة في 2021 هي الجنة، فإن عام 2022 تحول فجأة إلى الجحيم.

نجحت FTX وفشلت FTX. لم يدمر انهيار LUNA وFTX ثقة السوق فحسب، بل جر أيضًا مجموعة من صناديق رأس المال الاستثماري الكلاسيكية إلى الأسفل. تكبدت Sequoia Capital وTemasek وغيرها من المؤسسات خسائر فادحة، وحتى Temasek، باعتبارها رأس مال حكومي، تم استجوابها في البرلمان السنغافوري بسبب ذلك.

بعد انفجار فقاعة السوق الصاعدة، عادت العديد من مشاريع العملات المشفرة ذات التقييمات المرتفعة إلى حجمها الحقيقي. وعلى عكس صناديق العملات المشفرة الأصلية التي كانت تستثمر بحذر، اعتادت صناديق رأس المال الاستثماري الكلاسيكية على الرهان الكبير، حيث تصل قيمة الاستثمار الواحد غالبًا إلى عشرات الملايين من الدولارات. كما اشتروا كميات كبيرة من SAFT من صناديق العملات المشفرة، ليصبحوا مصدر السيولة الرئيسي لخروج صناديق العملات المشفرة في الدورة السابقة.

ما زاد من خيبة أمل صناديق رأس المال الاستثماري الكلاسيكية هو سرعة تغير السرد في صناعة العملات المشفرة، والتي تجاوزت منطق استثماراتهم. المشاريع التي كانت واعدة قد تتخلى عنها السوق تمامًا بعد بضعة أشهر، ولا يبقى للمستثمرين سوى الأسهم العالقة ومشاكل السيولة.

مسار Ethereum L2 هو مثال نموذجي، ففي عام 2023، أكملت Scroll جولة تمويل بقيمة 1.8 مليار دولار، وكان كل من Sequoia China وQiming Venture Partners ضمن المستثمرين. ومع ذلك، في 11 سبتمبر من هذا العام، أعلنت Scroll عن تعليق حوكمة DAO واستقالة الفريق الأساسي، وانخفضت القيمة السوقية إلى 268 مليون دولار فقط، وخسرت صناديق رأس المال الاستثماري 85% من استثماراتها.

في الوقت نفسه، جعلت القوة المتزايدة للمنصات وصانعي السوق صناديق رأس المال الاستثماري تبدو أكثر فأكثر غير ضرورية.

قال المستثمر Zhe بصراحة: "المشاريع التي تقل قيمتها عن 30 أو 40 مليون دولار، إذا تم إدراجها في Binance، يمكن أن تحقق بعض الأرباح، وبعد انتهاء فترة الحجز يمكن تحقيق ربح بمقدار ضعفين أو ثلاثة. أما إذا كانت أغلى قليلاً وتم إدراجها فقط في OKX أو منصات أصغر، فستكون خاسرة."

من وجهة نظره، لم يعد منطق الربح مرتبطًا بالمشروع نفسه، بل يعتمد فقط على ثلاثة أشياء:

هل يمكن إدراجه في Binance؛

هل هيكل التوكنات مناسب؛

هل فريق المشروع مستعد "لتقديم الأرباح".

"على أي حال، المنصات لديها الكلمة العليا، وتحصل على أكبر حصة. أما الباقي، فالأمر يعتمد على الحظ."

كلمات Zhe تعكس معاناة العديد من صناديق رأس المال الاستثماري الكلاسيكية.

اكتشفوا أن دورهم في السوق الأولية أصبح أشبه بـ"عمال نقل": يستثمرون الأموال في المشاريع، وفي النهاية تستولي المنصات على أكبر قيمة، ولا يحصلون إلا على الفتات. حتى أن بعض المستثمرين يأسفون: "في الواقع، لم نعد بحاجة إلى السوق الأولية، يمكن لفريق المشروع إدراج التوكنات في Binance Alpha وجني الأموال، فلماذا يشاركون الأرباح مع VC؟"

مع تعطل منطق رأس المال، تغير تركيز صناديق رأس المال الاستثماري الكلاسيكية أيضًا. كما قال Will، جاء ازدهار Web3 في نهاية عصر الإنترنت المحمول وبداية عصر AI، وكان ذلك "فترة فراغ"، وعندما ظهر ChatGPT، ظهر النجم القطبي الحقيقي.

تحولت الأموال والمواهب والسرد فجأة إلى AI. في Moments، غيّر العاملون في صناديق رأس المال الاستثماري الذين كانوا ينشرون أخبار تمويل Web3 هويتهم بسرعة إلى "مستثمري AI".

وفقًا لملاحظة المستثمر السابق Zac، في ذروة الصناعة بين 2022 و2023، كان العديد من صناديق رأس المال الاستثماري الكلاسيكية ينظرون في مشاريع Web3، لكن الآن، توقف 90% منهم عن ذلك. ويتوقع أنه إذا استمر ركود السوق الأولية للعملات المشفرة في آسيا والمحيط الهادئ لمدة نصف عام إلى عام آخر، سيترك المزيد من الناس المجال.

لم يعد هناك رهانات ضخمة

في عام 2025، يبدو السوق الأولية لـ Web3 وكأنه لوحة شطرنج تتقلص.

اختفى الصخب، ولم يبق سوى عدد قليل من اللاعبين، لكن الهيكل يعاد تشكيله بهدوء.

كمؤشر لصناديق رأس المال الاستثماري الكلاسيكية، لا تزال تحركات Sequoia Capital جديرة بالاهتمام.

وفقًا لبيانات Rootdata، استثمرت Sequoia China في 7 مشاريع في عام 2025، بما في ذلك OpenMind، Yuanbi Technology، Donut، ARAI، RedotPay، SOLO، SoSoValue، تليها IDG Capital وGSR Ventures، وVertex Ventures، بينما توقفت آخر استثمارات Qiming Venture Partners في web3 عند يوليو 2024.

وفقًا لملاحظة Zac: "الآن، يمكن عد صناديق رأس المال الاستثماري الكلاسيكية التي لا تزال تنظر في مشاريع Web3 على أصابع يد واحدة."

من وجهة نظره، انخفضت جودة مشاريع العملات المشفرة بشكل كبير.

"الفرق التي تسعى جاهدة للعثور على PMF وخلق قيمة طويلة الأجل للمستخدمين لا تحصل على ردود فعل إيجابية مثل الفرق التي تركز على اقتصاد الانتباه وصناعة السوق النشطة." قال Zac.

بالإضافة إلى ذلك، أصبحت شركات الخزينة المشفرة مثل MicroStrategy وBMNR خيارًا استثماريًا جديدًا، لكن هذا تسبب مرة أخرى في تأثير استنزاف على السوق الأولية للعملات المشفرة التي تزداد جفافًا.

"هل تعرف كم عدد مشاريع PIPE في السوق الآن؟" قال شريك Draper Dragon، Wang Yuehua، "هناك على الأقل 15 مشروعًا، وكل واحد يحتاج في المتوسط إلى 500 مليون دولار. هذا يعني 7.5 مليار دولار. معظم الأموال الكبيرة في وول ستريت، وهم يشاركون في PIPE."

PIPE (Private Investment in Public Equity) تعني أن الشركة المدرجة تصدر أسهمًا أو سندات قابلة للتحويل بسعر مخفض لمستثمرين مؤسسيين محددين لجمع الأموال بسرعة.

تسعى العديد من الشركات المدرجة التي لم تكن لها علاقة بأعمال العملات المشفرة في الأصل إلى جمع أموال ضخمة من خلال PIPE، ثم تشتري كميات كبيرة من BTC وETH وSOL وغيرها من الأصول، وتتحول إلى شركات خزينة مشفرة، وغالبًا ما تحقق الشركات الاستثمارية التي تدخل بسعر مخفض أرباحًا كبيرة.

"لهذا السبب لم يعد هناك أموال في السوق الأولية." قال Wang Yuehua، "كل الأموال الكبيرة تذهب إلى PIPE ذات اليقين الأعلى، فمن لا يزال يرغب في المخاطرة بالاستثمار في المراحل المبكرة؟"

بعضهم غادر، وبعضهم بقي، ولا يزال Will يختار الإيمان والبقاء، فهو يؤمن بـ Web3 وأيضًا بـ AI، بل ومستعد للاستثمار في السلع العامة التي تبدو "بلا نموذج عمل".

"ليس على الجميع أن يكونوا تجاريين." قال Will، "غالبًا ما تبدأ المشاريع العظيمة كسلعة عامة بسيطة. مثلما أنشأ Satoshi Nakamoto Bitcoin، لم يكن هناك تعدين مسبق أو تمويل، لكنه خلق أعظم ابتكار مالي في تاريخ البشرية."

فجر المستقبل

حدثت عدة أمور كبيرة في عام 2025 تغير قواعد اللعبة.

كان إدراج Circle بمثابة شرارة، حيث أضاءت العملات المستقرة وRWA (الأصول الواقعية على السلسلة) معًا.

أدرجت هذه الشركة المصدرة للعملات المستقرة في بورصة نيويورك بقيمة تقارب 4.5 مليار دولار، وقدمت لصناديق رأس المال الاستثماري الكلاسيكية نموذج خروج "غير رمزي" طال انتظاره. بعد ذلك، تم إدراج Bullish وFigure وغيرهما، مما أعطى المزيد من الثقة للمستثمرين.

"نحن لا نستثمر في الرموز فقط في السوقين الأولية والثانوية، لكننا ننظر إلى العملات المستقرة وRWA"، هذا ما قاله العديد من مستثمري صناديق رأس المال الاستثماري الكلاسيكية. السبب بسيط: السوق كبير بما فيه الكفاية، وتدفق النقد واضح، ومسار التنظيم أكثر وضوحًا.

نموذج أعمال العملات المستقرة أكثر "مصرفية"، حيث توجد فروق أسعار الاحتياطي، ورسوم الإصدار/الاسترداد والتسوية، ورسوم خدمات الحفظ والتسوية المتوافقة، مما يوفر إمكانية تحقيق أرباح مستدامة بطبيعتها.

RWA تنقل الحسابات المستحقة، والسندات الحكومية، والرهن العقاري/العقارات، وحصص الصناديق وغيرها "إلى السلسلة"، وتأتي الإيرادات من الإصدار/الوساطة/الحفظ/التداول وغيرها من الرسوم وفروق الأسعار في عدة مراحل.

إذا كانت شركات العملات المشفرة المدرجة في الجيل السابق في سوق الأسهم الأمريكية تركز على المنصات والتعدين وإدارة الأصول، فإن نشرة الاكتتاب للجيل الجديد تخص العملات المستقرة وRWA.

في الوقت نفسه، أصبحت الحدود بين الأسهم والرموز غير واضحة.

استراتيجية الخزينة على طريقة "MicroStrategy" جذبت العديد من المقلدين، حيث تقوم الشركات المدرجة بجمع الأموال من خلال تمويل الأسهم أو PIPE، وتستثمر في أصول كبرى مثل BTC/ETH/SOL، وتتحول إلى "أسهم عملات".

خلف رواد هذا المسار، يمكن رؤية العديد من صناديق رأس المال الاستثماري الكلاسيكية مثل Peter Thiel، بل إن بعض المؤسسات شاركت بشكل مباشر، مثل إعلان China Renaissance عن شراء 100 مليون دولار من BNB، واختيار المشاركة في تخصيص الأصول المشفرة من خلال السوق المفتوحة.

"العالم المالي التقليدي يحتضن العملات المشفرة." قال Wang Yuehua، "انظر إلى Nasdaq التي استثمرت 50 مليون دولار في Gemini، هذا ليس مجرد إجراء رأسمالي، بل هو تغيير في الموقف."

ينعكس هذا التغيير أيضًا على مستوى LP. ووفقًا للعديد من المصادر، بدأت صناديق الثروة السيادية وصناديق التقاعد وصناديق التبرعات الجامعية وغيرها من LP التقليدية في إعادة تقييم قيمة تخصيص الأصول المشفرة.

عشر سنوات من قصص رأس المال، مثل المد والجزر. دفعت صناديق رأس المال الاستثماري الكلاسيكية الآسيوية المنصات إلى المسرح، وصرخوا جميعًا "All in" في السوق الصاعدة، لكنهم أصبحوا في النهاية لاعبين هامشيين في عالم العملات المشفرة.

في الوقت الحالي، على الرغم من برودة الواقع، قد لا يكون المستقبل بلا فجر.

كما يؤمن Will: "ستخصص صناديق رأس المال الاستثماري الكلاسيكية المزيد من الاستثمارات في التكنولوجيا المالية المتعلقة بالعملات المشفرة".

هل ستعود صناديق رأس المال الاستثماري الكلاسيكية إلى السوق بقوة مرة أخرى في المستقبل؟ لا أحد يجرؤ على الجزم. الشيء الوحيد المؤكد هو أن وتيرة تقدم عالم العملات المشفرة لن تتوقف.