一、一個時代的終結與「穩定」的開始

2025年12月2日,一項自2022年6月開始執行、旨在對抗高通脹的貨幣政策工具——量化緊縮,正式劃下句點。根據美聯儲10月會議的決定,從這一天起:

1. 美聯儲將停止對所持到期國債本金進行縮減,全部進行展期。

2. 其所持機構抵押貸款支持證券的到期本金,將再投資於美國國庫券。

這意味著,美聯儲龐大的資產負債表規模將凍結在約6.6萬億美元的水平,不再主動從金融系統中「抽水」。

關鍵解讀:

非「寬鬆」,而是「停止收緊」:德意志銀行利率策略師Steven Zeng指出,這「將推動回購利率下降並注入系統流動性」,但其核心目標是穩定而非刺激。高盛分析師也認為,此舉首要目標是緩解貨幣市場的緊張狀況。

為後續政策鋪路:巴克萊分析師團隊強調,此舉「為財政部提供緩衝」,並為未來可能的「有機購買」或儲備管理工具的應用鋪平道路,顯示出政策的連貫性和前瞻性。

二、 預期博弈下的過山車行情

政策的落地,在金融市場,尤其是對流動性極其敏感的加密貨幣市場,上演了一場經典的預期博弈大戲。

1. 即時狂歡與情緒逆轉

消息正式落地前後,市場一度將其視為「寬鬆」發令槍。比特幣價格在短時間內回調,市場情緒從恐慌迅速切換至貪婪。然而,這種狂歡未能持久。

2. 「買預期,賣事實」的冷酷現實

由於結束QT的決定早在10月就已公布,市場已對此進行了長達一個多月的消化。當利好正式落地,便觸發了經典的「買預期,賣事實」交易。疊加日本央行行長在12月1日釋放的強烈加息信號,市場風險偏好急劇逆轉。比特幣價格從高位大幅回撤,單日暴跌約4.52%,一度跌破84,000美元,幾乎回吐全部漲幅。

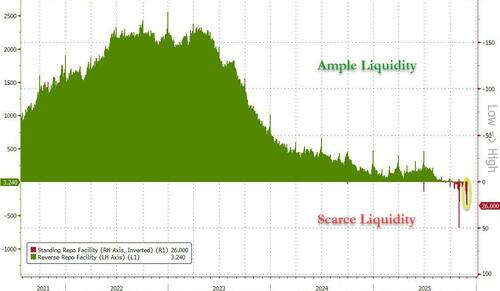

3. 流動性指標的矛盾信號

一個值得玩味的細節是,在QT結束的當天,美聯儲的常備回購便利工具使用量卻攀升至260億美元,創下2020年以來第二高水平。彭博社專欄作家Jonathan Levin將此解讀為「貨幣市場流動性黃旗信號」。這表明,儘管QT結束,但金融系統深層的流動性緊張問題並未瞬間解決,市場對短期資金的需求依然強烈。

三、 加密貨幣市場的「新錨」與舊風險

美聯儲政策的轉向,正在重塑加密市場的定價邏輯和風險結構。

1. 提供宏觀「政策底」

結束QT最根本的影響,是為包括加密貨幣在內的全球風險資產移除了一個持續三年的宏觀逆風。它明確地向市場傳遞了一個信號:美聯儲的緊縮浪潮已經見頂。這為市場構築了一個相對堅實的「政策底」,限制了因流動性恐慌而導致的非理性下跌空間。

2. 資金流向的積極萌芽

政策預期的改變,已開始引導聰明錢的走向。根據資金流向監測機構的數據,在QT結束預期升溫的當週,全球數字資產投資產品(ETF/ETP)結束了連續數週的資金外流,錄得約10.7億美元的淨流入。其中,比特幣和以太坊相關產品是主要流入對象。這表明,機構資金已開始重新審視並布局加密資產。

3. 暴露市場的結構性脆弱

然而,本輪過山車行情也暴露了加密市場自身的脆弱性:

高槓桿清算鏈:價格的劇烈波動引發了高槓桿衍生品市場的連鎖強平。據AiCoin數據,在價格暴跌期間,全網加密貨幣合約單日爆倉金額超過4億美元。

與全球政策的聯動性增強:加密貨幣已無法獨善其身。美聯儲的「鴿」與日本央行的「鷹」同時作用,導致市場無所適從,波動性被放大。這證明加密市場已成為全球宏觀敘事的一部分。

四、 前方是坦途還是迷途?

對於後市,華爾街與加密市場分析師的觀點呈現顯著分歧,焦點集中於政策的「成色」與市場的「耐力」。

「謹慎樂觀」派認為,類比2019年QT結束後市場的積極反應,認為流動性的改善將最終利好風險資產。長期持有者可能迎來布局窗口,但需耐心等待流動性傳導至市場。

「遠期布局」派:預計2026年初可能為經濟增長重啟「有機購買」,這是一個為未來做準備的舉措。政策的真正威力可能在半年至一年後顯現,需關注長期敘事。

五、核心結論與前瞻追蹤

綜合來看,美聯儲結束QT是一個確認趨勢轉折的「儀式」,而非驅動價格立刻飆升的「火箭」。它改變了遊戲規則,但並未改變遊戲需要耐心的事實。

對於投資者而言,未來幾週有兩個不容錯過的關鍵觀測點:

1. 美聯儲FOMC會議:市場已將降息預期打滿(機率超87%)。會議的焦點已不再是「是否」結束QT,而是「是否」啟動降息以及美聯儲對2025年利率路徑的預測(點陣圖)。任何不及預期的「鷹派」信號都可能引發市場震盪。

2. 比特幣對92,000美元關鍵阻力的挑戰:從技術分析角度看,92,000美元是確認市場情緒從「反彈」轉向「復甦」趨勢的關鍵分水嶺。能否有效突破並站穩,將是檢驗本輪宏觀利好是否轉化為真實買盤的核心試金石。

最終,市場的走向將取決於一個簡單的公式:美聯儲提供的流動性「氧氣」,能否戰勝市場內部高槓桿的「重力」,並抵消其他央行政策帶來的「逆風」。 在這個公式得出明確答案前,狂歡與恐慌可能只有一線之隔。