估值10亿美元、五年探索之后,它为什么「认输了」

在成立五年、累计融资约 1.8 亿美元、估值一度逼近 10 亿美元之后, Farcaster 正式承认:Web3 社交这条路,没有走通。

近日,Farcaster 联合创始人 Dan Romero 在平台上连续发文,宣布团队将放弃“以社交为核心”的产品战略,转而全面聚焦钱包(Wallet)方向。在他的表述中,这并非一次主动升级,而是一次经过长时间尝试后,被现实逼迫作出的选择。

“我们尝试了 4.5 年以社交为先,但并没有奏效。”

这一判断,不仅意味着 Farcaster 的转型,也再次将 Web3 社交的结构性难题推到了聚光灯下。

理想与现实的落差:Farcaster 为什么没能做成“ 去中心化 Twitter”

Farcaster 诞生于 2020 年,正值 Web3 叙事上升期。它试图解决 Web2 社交平台的三个核心问题:

-

平台垄断与审查

-

用户数据不属于自己

-

创作者无法直接变现

其设计思路颇具理想主义色彩:

-

协议层去中心化

-

客户端可自由构建

-

社交关系上链、可迁移

在一众“ 去中心化社交 ”项目中,Farcaster 一度被视为最接近 PMF 的产品。尤其是在 2023 年 Warpcast 出圈后,Crypto Twitter 上大量 KOL 入驻,使它看起来像是下一代社交网络的雏形。

但问题很快暴露出来。

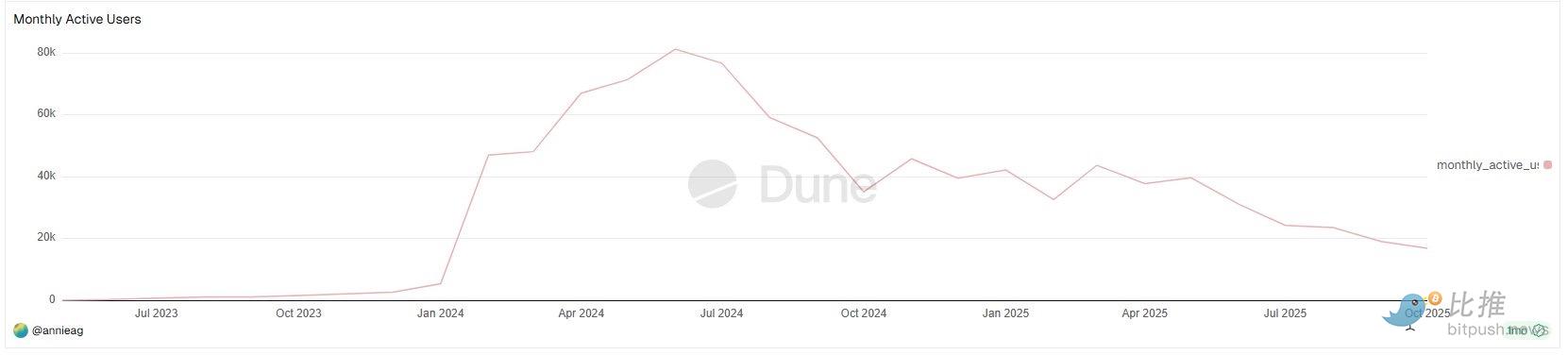

根据 Dune Analytics 上的 Farcaster 月活跃用户(MAU)统计,Farcaster 的用户增长轨迹呈现出一个非常清晰、但并不乐观的形态:

在 2023 年大部分时间里,Farcaster 的月活几乎可以忽略不计;

真正的增长拐点出现在 2024 年初,MAU 在短时间内从个位数千人迅速拉升至 约 4–5 万,并在 2024 年中一度接近 8 万月活。

这是 Farcaster 成立以来,唯一一次真正意义上的规模化增长窗口。尤其值得注意的是,这次增长并非发生在熊市,而是在 Base 生态高度活跃、SocialFi 叙事密集涌现的阶段。

但这一窗口并没有持续太久。

从 2024 年下半年开始,月活数据出现明显回落,并在随后一年中呈现出震荡下行趋势:

-

MAU 多次反弹,但高点持续走低

-

到 2025 年下半年,月活已回落至 不足 2 万

其实,Farcaster的增长一直无法“破圈”,其用户结构高度同质:

-

加密从业者

-

VC

-

Builder

-

Crypto Native 用户

对于普通用户来说:

-

注册门槛高

-

社交内容“圈内化”严重

-

使用体验并不优于 X / Instagram

这使 Farcaster 始终无法形成真正的网络效应。

DeFi KOL Ignas 在 X(@DeFiIgnas)直言,Farcaster “只是承认了大家已经感觉到很久的事实”:

X(前 Twitter)的网络效应强度,几乎不可能被正面击破。

这不是加密叙事的问题,而是社交产品的结构性壁垒。从产品路径上看,Farcaster 社交端的问题非常典型:

-

用户增长始终被锁定在加密原生人群

-

内容高度内循环,难以外溢

-

创作者变现与用户留存并未形成正反馈

这也是为什么 Ignas 用一句话高度概括了 Farcaster 的新策略:

“更容易给一个钱包加上社交,而不是给一个社交产品加上钱包。”

这一判断,本质上承认了「社交并不是 Web3 的第一性需求」。

“泡泡很舒适,但数字是冷酷的”

如果说 MAU 数据回答的是“Farcaster 做得如何”,那么另一个问题是:这个市场本身,究竟有多大?

加密创作者 Wiimee 在 X 上提供了一组颇具冲击力的对比数据。

在一次“意外跳出加密内容圈层”后,Wiimee 连续四天面向泛人群创作内容,其分析数据显示,在约 100 小时内获得了 270 万次曝光,超过他一年内全部加密内容浏览量的两倍。

他表示:

“Crypto Twitter 是一个泡泡,而且它很小。四年对着圈内人说话,不如四天对着大众说话。”

这并不是对 Farcaster 的直接批评,而是揭示了一个更底层的问题:

加密社交,本身就是一个高度自循环、但外溢能力极弱的生态。当内容、关系与关注度都被限制在同一批原生用户中,再精致的协议设计,也难以突破市场规模的上限。

这使 Farcaster 面临的并不是“产品不够好”,而是“场内没有足够多的人”。

钱包,反而跑出了 PMF

真正改变 Farcaster 内部判断的,并不是对社交的反思,而是对钱包的意外验证。

2024 年早些时候,Farcaster 在应用中推出内置钱包,初衷只是作为社交体验的补充。但从使用数据看,钱包的增长斜率、使用频率与留存表现,明显不同于社交模块。

Dan Romero 在公开回应中强调:

“每一个新增、留存的钱包用户,都是协议的新用户。”

这句话本身,已经揭示了路线调整的逻辑核心。钱包面对的不是“表达欲”,而是真实、刚性的链上行为需求:转账、交易、签名、与新应用交互。

10 月份,Farcaster 收购 AI Agent 驱动的代币发行工具 Clanker,并将其逐步整合进钱包体系,这一动作也被视为团队对“钱包优先”路径的明确下注。

从商业角度看,这一方向具备明显优势:

-

使用频率更高

-

变现路径更清晰

-

与链上生态绑定更紧密

相比之下,社交更像是锦上添花,而非驱动增长的引擎。

尽管钱包策略在数据上站得住脚,但社区争议也随之而来。

多位长期用户明确表示,他们并不反对钱包本身,而是对随之而来的文化转向感到不适:从“用户”被重新定义为“交易者”,从“共同建设者”被标签化为“old guard”。

这暴露出一个现实问题:当产品方向改变时,社群情感往往比路线图更难迁移。Farcaster 的协议层仍然去中心化,但产品方向的选择权,依然集中在团队手中。这种张力,在转型时被放大。

Romero 此后承认沟通存在问题,但也明确表示,团队已经做出选择。

这并非傲慢,而是创业项目在生命周期后期常见的现实决断。从这个意义上说,Farcaster 不是放弃了社交理想,而是放弃了对其规模化的幻想。

或许正如一位观察者所言:

“先让用户为了工具留下来,社交才有存在的空间。”

Farcaster 的选择,未必是最浪漫的,但可能是最接近现实的一次,深入整合原生金融工具(钱包、交易、发行),才是转化为可持续商业价值的实用路径。

作者:Bootly

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。