Từ việc tăng lãi suất đồng Yên đến việc đóng cửa các trang trại khai thác, tại sao Bitcoin vẫn tiếp tục giảm

Thị trường lại giảm, nhưng lần này có thể đây không phải là cơ hội mua vào tốt.

Sau đợt cắt giảm lãi suất vào đầu tuần này, xu hướng thị trường không mấy khả quan.

Bitcoin giảm trở lại quanh mức $85,600, Ethereum mất mốc quan trọng $3,000, và các cổ phiếu liên quan đến cryptocurrency chịu áp lực. Strategy và Circle đều ghi nhận mức giảm gần 7% trong ngày, Coinbase giảm hơn 5%, còn các công ty khai thác như CLSK, HUT, WULF đều giảm trên 10%.

Từ kỳ vọng tăng lãi suất của Ngân hàng Trung ương Nhật Bản đến sự không chắc chắn về lộ trình cắt giảm lãi suất trong tương lai của Cục Dự trữ Liên bang Mỹ, cùng với việc giảm rủi ro có hệ thống từ các nhà đầu tư dài hạn, thợ đào và nhà cung cấp thanh khoản, nguyên nhân của đợt giảm giá này nghiêng nhiều về yếu tố vĩ mô.

Tăng lãi suất đồng Yên, quân cờ domino đầu tiên bị đánh giá thấp

Việc tăng lãi suất tại Nhật Bản là yếu tố lớn nhất đứng sau đợt giảm giá này, có thể là sự kiện quan trọng cuối cùng của ngành tài chính trong năm nay.

Dữ liệu lịch sử cho thấy, mỗi khi Nhật Bản tăng lãi suất, những người nắm giữ Bitcoin đều chịu thiệt hại.

Sau ba lần tăng lãi suất gần nhất của Ngân hàng Trung ương Nhật Bản, Bitcoin đã giảm từ 20%-30% trong 4-6 tuần tiếp theo. Như nhà phân tích Quinten đã phân tích chi tiết: Bitcoin giảm khoảng 27% sau đợt tăng lãi suất đồng Yên vào tháng 3/2024, 30% sau đợt tăng vào tháng 7, và thêm 30% nữa sau đợt tăng vào tháng 1/2025.

Lần này, đây là lần tăng lãi suất đầu tiên tại Nhật Bản kể từ tháng 1/2025, và mức lãi suất có thể đạt mức cao nhất trong 30 năm. Dự đoán hiện tại của thị trường cho thấy xác suất 97% sẽ tăng 25 điểm cơ bản đối với đồng Yên, điều này gần như đã chắc chắn. Ngày diễn ra cuộc họp có thể chỉ là hình thức vì thị trường đã phản ứng trước bằng một đợt giảm giá.

Nhà phân tích Hanzo cho biết thị trường crypto đã bỏ qua động thái của Ngân hàng Trung ương Nhật Bản, đây là một sai lầm lớn. Ông chỉ ra rằng Nhật Bản, với tư cách là chủ sở hữu trái phiếu kho bạc Mỹ nước ngoài lớn nhất (nắm giữ hơn 1.1 trillions USD), là một nhân tố lớn mà chính sách của ngân hàng trung ương có thể ảnh hưởng đến nguồn cung đô la toàn cầu, lợi suất trái phiếu kho bạc và các tài sản rủi ro như Bitcoin.

Nhiều người dùng Twitter tập trung vào phân tích vĩ mô cũng nhấn mạnh rằng đồng Yên là đồng tiền lớn thứ hai trên thị trường ngoại hối sau đô la Mỹ và tác động của nó đến thị trường vốn có thể còn lớn hơn cả đồng euro. Thị trường tăng giá gần ba mươi năm của chứng khoán Mỹ có liên quan mật thiết đến các giao dịch carry trade đồng Yên. Trong nhiều năm, nhà đầu tư đã vay đồng Yên với lãi suất thấp để đầu tư vào cổ phiếu Mỹ, trái phiếu hoặc các tài sản có lợi suất cao như cryptocurrency. Khi lãi suất Nhật Bản tăng, các vị thế này có thể bị tháo gỡ nhanh chóng, dẫn đến các đợt thanh lý bắt buộc và giảm đòn bẩy trên tất cả các thị trường.

Hơn nữa, bối cảnh thị trường hiện tại là hầu hết các ngân hàng trung ương lớn đều đang cắt giảm lãi suất, trong khi Ngân hàng Trung ương Nhật Bản lại tăng lãi suất, tạo cơ hội cho các giao dịch arbitrage bị tháo gỡ, nghĩa là các đợt tăng lãi suất như vậy có thể gây ra một vòng biến động mới trên thị trường cryptocurrency.

Quan trọng hơn, rủi ro chính có thể không nằm ở chính đợt tăng lãi suất này, mà là tín hiệu mà Ngân hàng Trung ương Nhật Bản gửi đi về định hướng chính sách năm 2026. Ngân hàng Trung ương Nhật Bản đã xác nhận sẽ bắt đầu bán ra khoảng $550 billion giá trị ETF nắm giữ từ tháng 1/2026. Nếu ngân hàng này tiếp tục tăng lãi suất vào năm 2026 hoặc nhiều lần, điều này có thể kích hoạt các đợt tăng lãi suất tiếp theo và tăng tốc bán trái phiếu, tiếp tục tháo gỡ các giao dịch carry trade đồng Yên, dẫn đến bán tháo tài sản rủi ro và hồi hương đồng Yên, có thể gây ảnh hưởng kéo dài đến thị trường chứng khoán và cryptocurrency.

Tuy nhiên, nếu may mắn, sau đợt tăng lãi suất của Ngân hàng Trung ương Nhật Bản lần này, nếu các cuộc họp tiếp theo tạm dừng tăng lãi suất, thị trường có thể sẽ phục hồi sau cú sập.

Sự không chắc chắn trong kỳ vọng cắt giảm lãi suất Mỹ tương lai

Tất nhiên, bất kỳ đợt giảm giá nào cũng không bao giờ chỉ do một yếu tố hay biến số duy nhất. Thời điểm tăng lãi suất của Ngân hàng Trung ương Nhật Bản trùng với đợt giảm mạnh của Bitcoin, đồng thời đối mặt với tỷ lệ đòn bẩy cao nhất, hạn chế thanh khoản USD, vị thế cực đoan, thanh khoản toàn cầu và hiệu ứng đòn bẩy, v.v.

Hãy chuyển trọng tâm trở lại Hoa Kỳ.

Trong tuần sau đợt cắt giảm lãi suất tại Mỹ, Bitcoin bắt đầu suy yếu. Thị trường chuyển hướng chú ý đến các câu hỏi như "Chúng ta còn có thể kỳ vọng bao nhiêu đợt cắt giảm lãi suất nữa trong năm 2026?" và "Liệu tốc độ này có bị buộc phải chậm lại không?" Hai dữ liệu quan trọng được công bố trong tuần này, báo cáo việc làm phi nông nghiệp của Mỹ và dữ liệu CPI, là những biến số cốt lõi trong việc định giá lại kỳ vọng này.

Với việc chính phủ Mỹ kết thúc thời gian đóng cửa kéo dài, Cục Thống kê Lao động (BLS) sẽ tập trung công bố dữ liệu việc làm tháng 10 và 11 trong tuần này, trong đó được mong đợi nhất là báo cáo việc làm phi nông nghiệp sẽ công bố vào 21:30 tối nay. Kỳ vọng hiện tại của thị trường về tăng trưởng việc làm không mấy lạc quan.

Bề ngoài, điều này tuân theo cấu trúc điển hình của "tin tốt cho việc cắt giảm lãi suất", nhưng vấn đề nằm ở kịch bản tiềm năng nếu việc làm nguội đi quá nhanh, liệu Cục Dự trữ Liên bang có lo ngại về sự chậm lại của nền kinh tế và chọn tốc độ điều chỉnh chính sách thận trọng hơn không? Nếu dữ liệu việc làm cho thấy "sụt giảm đột ngột" hoặc xấu đi về cấu trúc, Fed có thể chọn chờ đợi thay vì đẩy nhanh nới lỏng.

Chuyển sang dữ liệu CPI, so với dữ liệu việc làm, dữ liệu CPI công bố ngày 18/12 đã nhiều lần được thị trường bàn luận: Liệu CPI có cung cấp cho Fed lý do để "thắt chặt bảng cân đối nhanh hơn" nhằm bù đắp cho việc thắt chặt của Ngân hàng Trung ương Nhật Bản không?

Nếu dữ liệu lạm phát cho thấy sự phục hồi hoặc tăng tính cố định, ngay cả khi Fed duy trì lập trường cắt giảm lãi suất, họ có thể sẽ đẩy nhanh việc thu hẹp bảng cân đối để rút thanh khoản, từ đó cân bằng giữa "nới lỏng danh nghĩa" và "thắt chặt thanh khoản thực tế".

Đợt cắt giảm lãi suất thực sự có tính quyết định tiếp theo sẽ không đến sớm hơn cửa sổ chính sách tháng 1/2026, vẫn còn khá xa. Hiện tại, Polymarket dự đoán xác suất không thay đổi lãi suất vào ngày 28/1 là 78%, chỉ có 22% xác suất cắt giảm lãi suất, cho thấy mức độ không chắc chắn cao quanh kỳ vọng cắt giảm lãi suất.

Hơn nữa, tuần này cả Ngân hàng Trung ương Anh và Ngân hàng Trung ương châu Âu đều sẽ tổ chức các cuộc họp lãi suất để thảo luận về lập trường chính sách tiền tệ của mình. Khi Nhật Bản đã đi đầu, Mỹ còn do dự, còn châu Âu và Anh lại chờ đợi, chính sách tiền tệ toàn cầu hiện đang ở giai đoạn phân hóa cao và khó hình thành mặt trận thống nhất.

Đối với Bitcoin, "môi trường thanh khoản không đồng nhất" này thường gây bất lợi hơn cả việc thắt chặt rõ ràng.

Đóng cửa cơ sở khai thác, làn sóng rút lui của các nhà đầu tư dài hạn tiếp diễn

Một quan điểm phân tích phổ biến khác là các nhà đầu tư dài hạn vẫn liên tục bán ra, với tốc độ bán ra tăng nhanh trong tuần này.

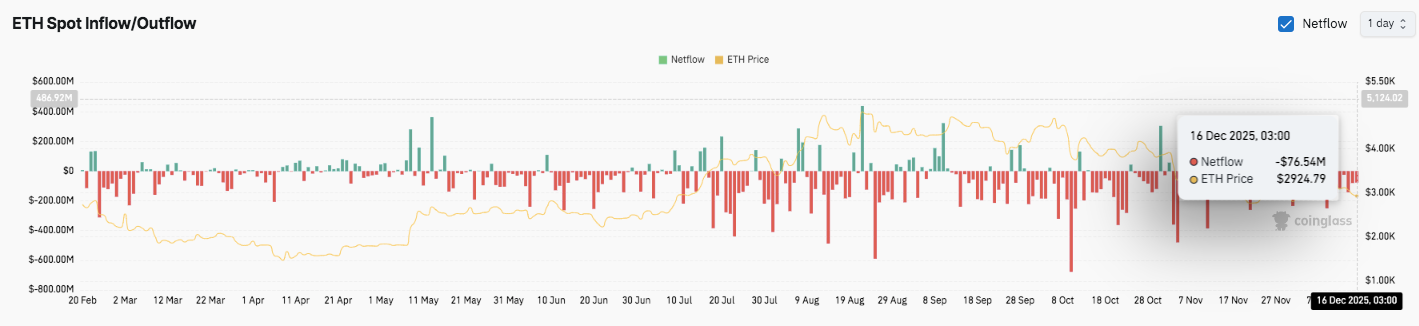

Trước hết là việc bán ra của các tổ chức ETF, với các ETF Bitcoin giao ngay ghi nhận dòng vốn ròng ra khoảng $350 million chỉ trong một ngày (khoảng 4,000 BTC), chủ yếu từ FBTC của Fidelity và GBTC/ETHE của Grayscale; ở phía ETF Ethereum, dòng vốn ròng ra lũy kế khoảng $65 million (khoảng 21,000 ETH).

Ví dụ, một điểm thú vị là hiệu suất của Bitcoin trong phiên giao dịch Mỹ tương đối yếu hơn. Dữ liệu tổng hợp bởi Bespoke Investment cho thấy: "Kể từ khi BlackRock IBIT Bitcoin ETF ra mắt, nắm giữ sau giờ đóng cửa mang lại lợi nhuận 222%, nhưng chỉ nắm giữ trong giờ giao dịch trong ngày lại lỗ 40,5%."

Sau đó, tín hiệu bán ra trực tiếp hơn xuất hiện trên chuỗi.

Ngày 15/12, dòng vốn ròng vào các Bitcoin exchange đạt 3,764 BTC (khoảng $340 million), đạt mức cao kỷ lục. Trong đó, riêng Binance ghi nhận dòng vốn ròng vào 2,285 BTC, cao gấp 8 lần so với kỳ trước, cho thấy các holder lớn đang nạp tiền chuẩn bị bán ra.

Bên cạnh đó, thay đổi vị thế của các market maker cũng là một yếu tố nền tảng quan trọng. Ví dụ, Wintermute đã chuyển hơn $1.5 billion tài sản lên các sàn giao dịch từ cuối tháng 11 đến đầu tháng 12. Dù lượng BTC nắm giữ tăng ròng 271 coin từ 10-16/12, thị trường vẫn lo ngại về các giao dịch lớn của họ.

Mặt khác, áp lực bán từ các nhà đầu tư dài hạn và thợ đào cũng thu hút nhiều sự chú ý.

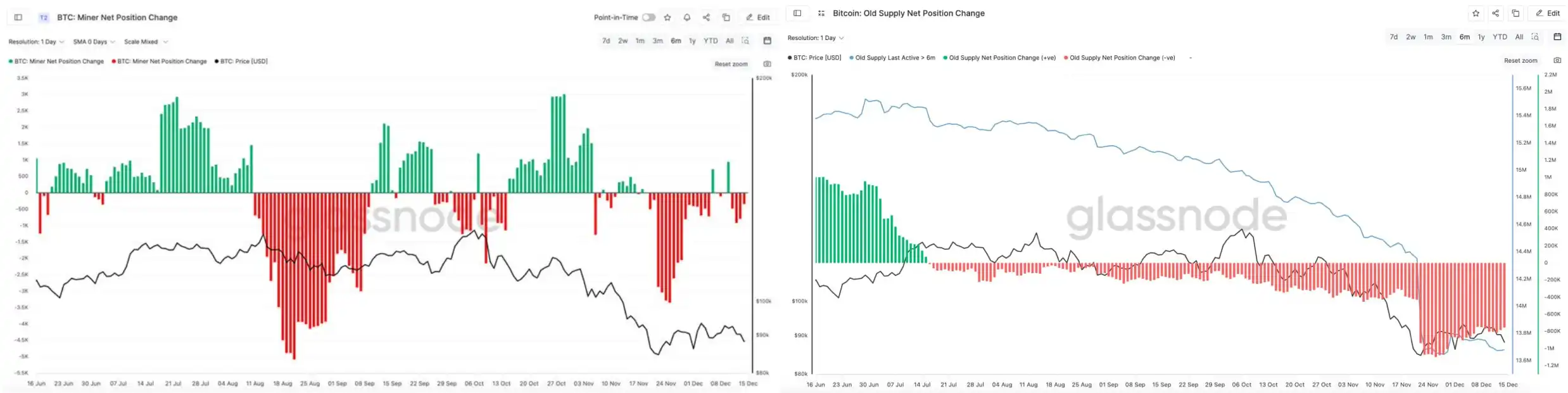

Nền tảng giám sát on-chain, CheckOnChain, ghi nhận sự luân chuyển hashrate của Bitcoin, một hiện tượng thường trùng với các giai đoạn thợ đào gặp khó khăn và thiếu thanh khoản. Nhà phân tích on-chain CryptoCondom chỉ ra: "Một người bạn hỏi tôi liệu thợ đào và OG có thực sự bán BTC không. Câu trả lời khách quan là có, bạn có thể kiểm tra dữ liệu của Glassnode về vị thế ròng của thợ đào và lượng BTC nắm giữ dài hạn của OG."

Dữ liệu Glassnode cho thấy các OG không di chuyển BTC trong 6 tháng qua đã bán Bitcoin trong nhiều tháng, với tốc độ bán ra tăng rõ rệt từ cuối tháng 11 đến giữa tháng 2.

Thêm vào đó, với sự sụt giảm của tổng hashrate mạng lưới Bitcoin, tính đến ngày 15/12, theo dữ liệu F2pool, hashrate mạng lưới Bitcoin hiện ở mức 988,49 EH/s, giảm 17,25% so với cùng thời điểm tuần trước.

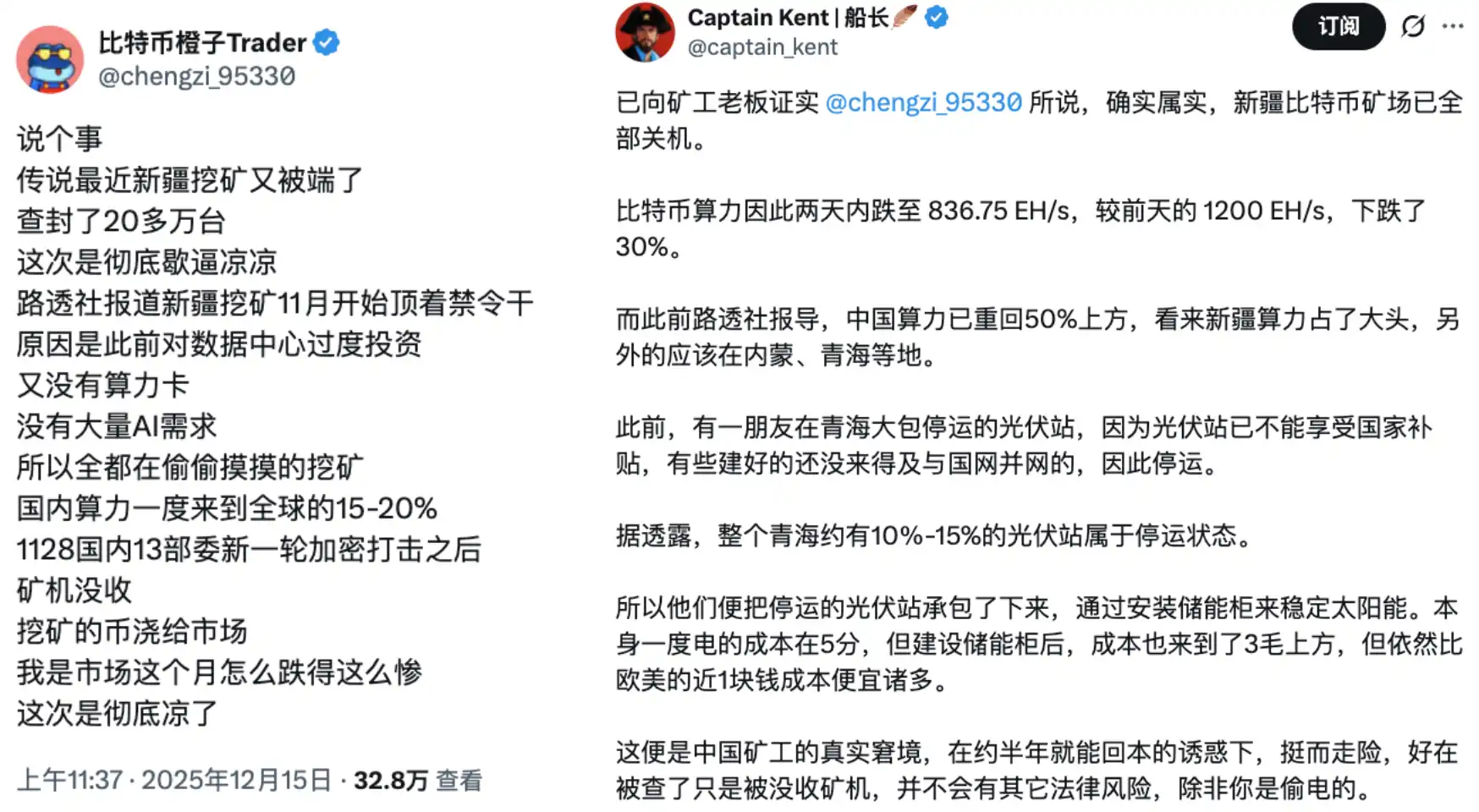

Những dữ liệu này cũng phù hợp với tin đồn nền tảng về việc "các cơ sở khai thác Bitcoin ở Tân Cương dần đóng cửa". Kong Jianping, Nhà sáng lập kiêm Chủ tịch Nano Labs, cũng đề cập đến sự sụt giảm gần đây của hashrate Bitcoin. Dựa trên trung bình 250T mỗi máy, ít nhất 400,000 máy đào Bitcoin đã bị tắt gần đây.

Tổng thể, đợt giảm giá này chịu ảnh hưởng từ nhiều yếu tố: động thái thắt chặt ban đầu của Ngân hàng Trung ương Nhật Bản đã kích hoạt việc tháo gỡ carry trade đồng Yên; Cục Dự trữ Liên bang Mỹ sau khi hoàn thành đợt cắt giảm lãi suất đầu tiên vẫn chưa đưa ra lộ trình rõ ràng, khiến thị trường chủ động điều chỉnh kỳ vọng thanh khoản cho năm 2026; và ở cấp độ on-chain, hành vi của các nhà đầu tư dài hạn, thợ đào và market maker càng làm tăng độ nhạy của giá đối với biến động thanh khoản.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bước đột phá: Visa ra mắt dịch vụ thanh toán USDC cho các ngân hàng Mỹ