Cá cược lớn trên chuỗi với Monad FDV gây tranh cãi: Quy tắc của Polymarket cần được làm rõ ngay lập tức?

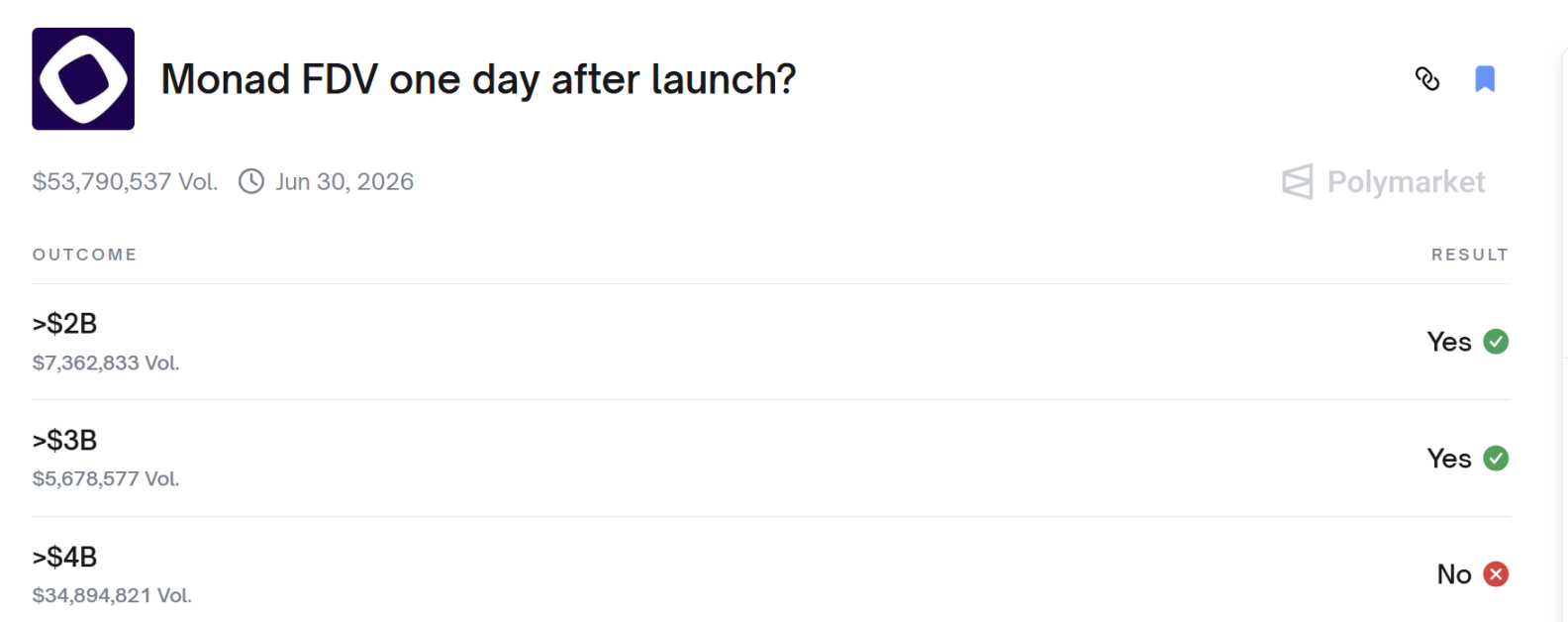

FDV của Monad đã vượt quá 4 billions chỉ một ngày sau khi ra mắt?

FDV của Monad đã vượt quá 4 billions vào ngày thứ hai sau khi ra mắt?

Tác giả: 1912212.eth, Foresight News

Vào khoảng 10 giờ tối ngày 24 tháng 11 (UTC+8), mạng chính Monad chính thức ra mắt, sau đó token MON bắt đầu được giao dịch. Mặc dù giá của nó từng giảm mạnh rồi phục hồi mạnh mẽ, nhưng vào ngày 25 tháng 11, một số người chơi trên Polymarket lại tranh cãi kịch liệt. Có thể họ không tham gia đợt public sale trên Coinbase, cũng không đặt cược vào biến động giá MON trên thị trường thứ cấp, mà họ đều đang chờ kết quả của một thị trường dự đoán: “FDV của Monad vào ngày thứ hai sau khi ra mắt có vượt quá 4 billions không?”

Kết quả cho thấy không vượt quá 4 billions, những người đặt cược YES lập tức phản đối quyết định này, cho rằng không công bằng, bởi vì giá token MON trong thời gian quy định đã vượt quá 0,04 USD, tức là FDV đã vượt quá 4 billions.

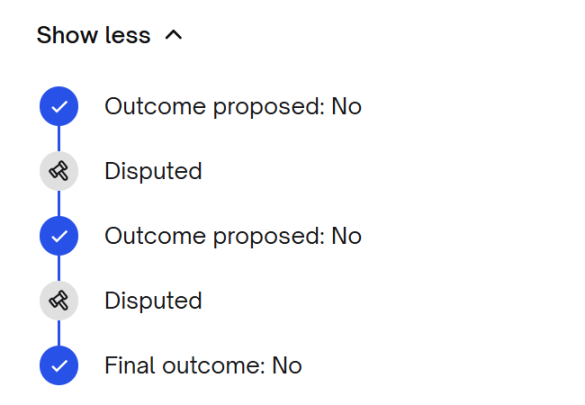

Sau khi xuất hiện tranh cãi, vòng bỏ phiếu đầu tiên vẫn cho kết quả là NO, sau đó trong vòng tranh cãi thứ hai, kết quả vẫn bị xác định là NO.

Vậy, chi tiết quy tắc của thị trường dự đoán lần này rốt cuộc là gì?

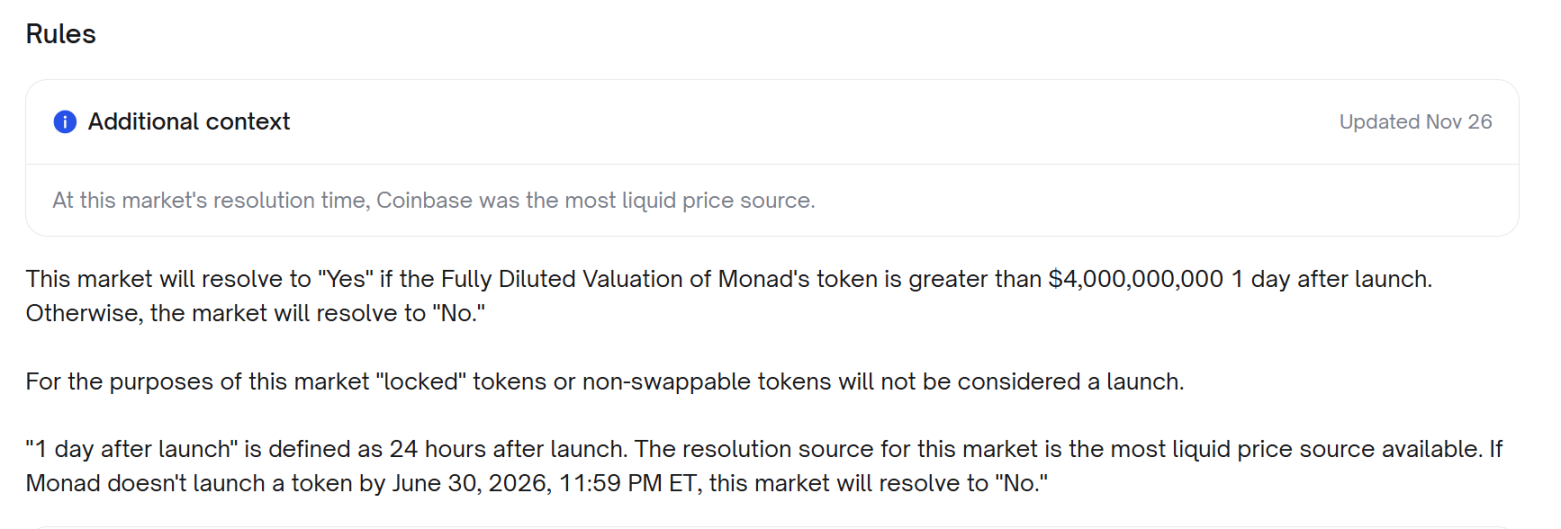

Theo quy tắc, nếu FDV của token Monad vượt quá 4 billions USD sau 1 ngày phát hành, thì kết quả thị trường sẽ là “YES”. Ngược lại, kết quả thị trường sẽ là “NO”. Đối với thị trường này, việc phát hành token “locked” hoặc không thể giao dịch sẽ không được tính là phát hành chính thức. “Sau 1 ngày phát hành” được định nghĩa là 24 giờ sau khi phát hành. Việc xác định kết quả thị trường sẽ dựa trên nguồn giá có tính thanh khoản cao nhất có thể truy cập được. Nếu Monad không phát hành token trước 11:59 tối ngày 30 tháng 6 năm 2026 theo giờ miền Đông nước Mỹ, thì kết quả thị trường sẽ là “NO”.

Lưu ý, Coinbase được thêm vào làm nguồn thông tin giá vào ngày 26 tháng 11, tức là sau khi kết quả lần này được công bố.

MON chính thức bắt đầu giao dịch vào tối ngày 24 tháng 11, vậy vấn đề then chốt là: Ai mới là nguồn giá có tính thanh khoản cao nhất? Giá từ nguồn đó vào ngày 25 tháng 11 có vượt quá 0,04 USD không?

Tranh cãi về nguồn giá giữa Coinbase và Upbit

Bên ủng hộ “YES” cho rằng, quy tắc yêu cầu tại thời điểm T+24 giờ phải sử dụng sàn giao dịch có thanh khoản mạnh nhất (xác định bằng khối lượng giao dịch thực tế), và dữ liệu từ CoinGecko cho thấy, Upbit chiếm 35,88% tổng khối lượng giao dịch spot toàn cầu, trong khi Coinbase chỉ chiếm 18,39%, điều này cho thấy tại thời điểm xác định, Upbit là nguồn giá có thanh khoản mạnh nhất. Khi đó, giá MON trên Upbit khoảng 0,0403 USD, đồng nghĩa với FDV vượt quá 4 billions USD.

Những người ủng hộ chỉ ra rằng, người tạo thị trường chỉ thêm điều kiện “Coinbase là nguồn thanh khoản mạnh nhất” khi thị trường sắp kết thúc, điều này chẳng khác nào thay đổi quy tắc sau khi sự kiện đã diễn ra, bởi vì quy tắc gốc chưa từng chỉ định rõ Coinbase, mà còn yêu cầu sử dụng sàn giao dịch có thanh khoản mạnh nhất. Họ cũng nhấn mạnh rằng, trong khoảng thời gian liên quan, biểu đồ nến API của Coinbase cho thấy giá từng đạt khoảng 0,04168 USD, tương ứng với FDV từ 4 billions đến 4,16 billions USD, điều này mâu thuẫn với quan điểm “giá Coinbase chưa từng vượt ngưỡng”.

Thêm vào đó, phân tích sâu hơn về độ sâu sổ lệnh và khối lượng giao dịch 24 giờ cho thấy, Upbit cung cấp thanh khoản định lượng cho MON tốt hơn Coinbase, và đánh giá thanh khoản độc lập cũng xác nhận thanh khoản của Upbit sâu và sôi động hơn. Tại thời điểm T+24 giờ, biểu đồ 1 giây của Upbit cho thấy giá MON là 5920 KRW, quy đổi theo tỷ giá ngoại tệ tiêu chuẩn thì giá đã vượt quá 0,04 USD, nếu sử dụng đúng nguồn thanh khoản để tính toán thì FDV cũng vượt quá 4 billions USD.

Cuộc tranh cãi giữa Coinbase và Upbit thực chất là cuộc chiến xem ai mới là người chiến thắng về thanh khoản?

Bên “NO” luôn viện dẫn “điểm số thanh khoản” trên trang CoinMarketCap.

Nhưng những người ủng hộ YES cho rằng bất kỳ ai thực sự tham gia giao dịch đều biết: thanh khoản = số tiền giao dịch thực tế, dòng tiền thực sự chảy về đâu thì nơi đó mới có thanh khoản thực sự. Khi đó, khối lượng giao dịch của Upbit khoảng 448 millions USD, còn Coinbase là khoảng 232 millions USD, tức là Upbit gấp đôi Coinbase. Điều này là không thể tranh cãi.

“Không thể chỉ vì giá ở đâu đó không phù hợp với luận điểm của các bạn mà bỏ qua việc nơi đó chiếm một nửa khối lượng giao dịch toàn cầu.”

Vậy cơ chế UMA trên Polymarket thường xử lý kết quả tranh chấp như thế nào?

UMA (Universal Market Access) là một bộ “oracle phi tập trung + hệ thống trọng tài” dành cho hợp đồng on-chain, chức năng cốt lõi là cung cấp một phương thức xác thực dữ liệu “lạc quan” (Optimistic).

Thông thường, thị trường có bốn vai trò: người đề xuất, người thách thức, oracle Optimistic của UMA và DVM (cơ chế xác thực dữ liệu).

Sau khi thị trường đóng, người nộp “tuyên bố kết quả” sẽ đặt cọc một khoản tiền để đảm bảo cho tuyên bố của mình, nếu ai đó cho rằng tuyên bố này sai, người thách thức có thể phát động tranh chấp trong thời gian quy định bằng khoản tiền đặt cọc tương đương. Oracle Optimistic của UMA sẽ chuyển vấn đề lên DVM khi kết quả bị nghi ngờ, cuối cùng những người nắm giữ/stake UMA sẽ bỏ phiếu (thường là commit/reveal) để quyết định kết quả cuối cùng, kèm theo thưởng/phạt (thưởng cho bên đúng, phạt cho bên sai hoặc không bỏ phiếu).

Quy trình giải quyết tranh chấp giữa Polymarket và UMA đã trải qua ba vòng:

- Vòng 1: Nhóm dữ liệu trực tiếp đề xuất No dựa trên giá Coinbase.

- Vòng 2: Người nắm giữ YES lập tức phát động Dispute, cung cấp bằng chứng rằng khối lượng giao dịch 24h trên Upbit thực ra cao hơn Coinbase, CoinGecko cho thấy FDV trung bình đã vượt quá 4 billions, v.v..., phiếu UMA từng nghiêng về đảo ngược kết quả.

- Vòng 3: Bên No cung cấp dữ liệu on-chain và sổ lệnh chi tiết hơn, chứng minh độ sâu của Upbit rất kém, mức premium chủ yếu do một số địa chỉ mua bán điên cuồng gây ra, độ sâu mua bán 10% của Coinbase gấp hơn 15 lần Upbit, cuối cùng UMA xác nhận No vào ngày 28 tháng 11.

Toàn bộ quá trình kéo dài hàng chục giờ (UTC+8), đồng thời cũng làm hao mòn không ít niềm tin của người chơi.

Chỉ có quy tắc cụ thể mới tránh được tranh cãi

Tranh cãi lần này đã phơi bày lỗ hổng quy tắc chí mạng nhất của thị trường dự đoán hiện tại, nếu không sửa chữa sẽ tiếp tục tạo ra sự bất công có hệ thống.

Định nghĩa “nguồn giá có thanh khoản mạnh nhất” còn mơ hồ, quy tắc sau đó lại đề cập lấy Coinbase làm nguồn thông tin giá, kết quả rất khó thuyết phục số đông. Nếu quy định trước rằng, trong bốn sàn Coinbase, OKX, Binance và Upbit, sàn nào mở giao dịch spot trước thì lấy giá của sàn đó làm chuẩn, e rằng sẽ không có tranh cãi nào xảy ra.

Sau sự kiện, một số người chơi công khai chế giễu rằng “thị trường dự đoán phi tập trung đã chết vì bị thao túng tập trung”.

Bài học sâu xa hơn là: thứ thực sự khan hiếm ở thị trường dự đoán không phải là thanh khoản, mà là quyền phán quyết cuối cùng đáng tin cậy.

Khi quy tắc còn có vùng xám, bên có nhiều vốn nhất luôn có thể thao túng thị trường cục bộ hoặc phát động Dispute để làm rối nước, cuối cùng biến nhà đầu tư nhỏ lẻ thành đối tượng bị thu hoạch. Nếu Polymarket tiếp tục sử dụng mô hình “người tạo viết quy tắc → UMA bỏ phiếu bảo hiểm”, những trò hề tương tự chắc chắn sẽ lặp lại.

Giải pháp có lẽ là tiêu chuẩn hóa, mẫu hóa và không cho phép chỉnh sửa các quy tắc cốt lõi của tất cả thị trường có giá trị lớn.

Thứ nhất, nguồn giá phải chọn một trong ba, và không được thay đổi khi tạo:

A. Giá trung bình theo khối lượng giao dịch 24h trên CoinGecko

B. Chỉ định một CEX duy nhất (phải khóa trước)

C. Giá trung bình trên CoinGecko sau khi loại bỏ 20% sàn giao dịch cao nhất/thấp nhất

Thứ hai, quy tắc phải chi tiết hơn để tránh bị thao túng: nếu giá trên bất kỳ sàn nào lệch khỏi giá trung bình theo khối lượng giao dịch ±30% trong hơn 2 giờ, dữ liệu của sàn đó sẽ tự động bị loại bỏ.

Chỉ cần vài điều này được viết vào thỏa thuận nền tảng thay vì mô tả từng thị trường riêng lẻ, những sự kiện như Monad sẽ không còn xuất hiện nữa. Nếu không, thị trường FDV 4 billions hay thậm chí 40 billions tiếp theo vẫn sẽ là điểm tranh cãi lớn, hoặc trở thành “lò mổ” để nhà cái và lỗ hổng quy tắc cùng nhau thu hoạch nhà đầu tư nhỏ lẻ.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Phân tích chi tiết bản cáo bạch của HashKey: Lỗ 1,5 tỷ HKD trong ba năm, Chủ tịch Wanxiang Lu Weiding kiểm soát 43% cổ phần

Mặc dù doanh thu tổng thể của HashKey đã tăng trưởng mạnh trong hai năm gần đây, khối lượng giao dịch và quy mô khách hàng cũng mở rộng nhanh chóng, nhưng tốc độ tăng trưởng cao này vẫn khó che giấu áp lực cơ bản: liên tục thua lỗ, dòng tiền kinh doanh duy trì âm trong thời gian dài, nợ ròng duy trì ở mức cao, khiến khả năng tài chính trước khi niêm yết của công ty vẫn còn nhiều bất ổn.

Cơ hội mua vào đáy? Phân tích sâu về các token DeFi “lợi nhuận thực”

Thị trường thực sự đã cung cấp những điểm vào tốt hơn, nhưng câu chuyện về “lợi nhuận thực” cần được xem xét một cách cẩn trọng.