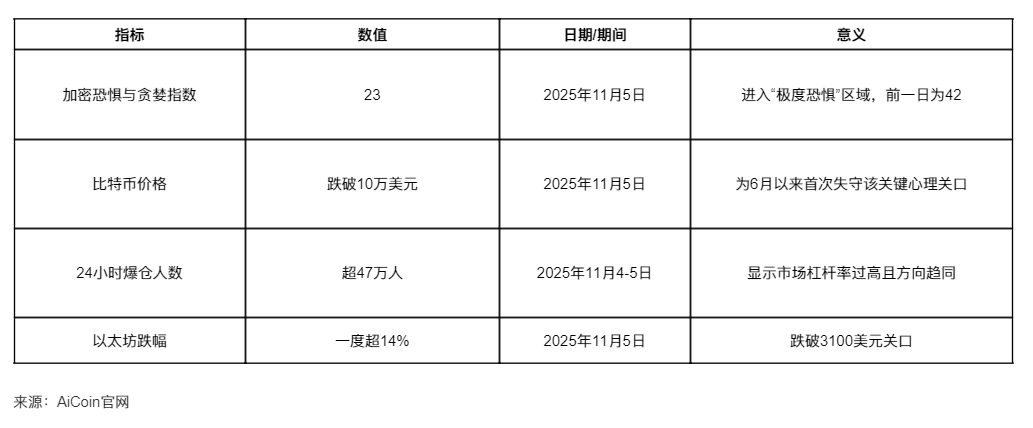

Chỉ số Sợ hãi & Tham lam của thị trường tiền mã hóa đã giảm mạnh xuống 23, rơi vào vùng “cực kỳ sợ hãi”, trong một thị trường có hơn 470,000 người bị thanh lý vị thế, đang ươm mầm cho một đợt phục hồi lịch sử. Trong 24 giờ qua, thị trường tiền mã hóa đã trải qua một “cơn tắm máu”. Giá bitcoin đã mất mốc 100,000 USD, lần đầu tiên kể từ tháng 6, ethereum giảm xuống dưới 3,100 USD, có lúc giảm hơn 14%.

Theo dữ liệu từ AiCoin, trong 24 giờ qua, thị trường tiền mã hóa đã có hơn 470,000 người bị thanh lý vị thế, tổng số tiền bị thanh lý lên tới 2.025 billions USD. Khung cảnh thảm khốc này khiến người ta không khỏi nhớ lại sự kiện thanh lý lịch sử ngày 11 tháng 10, khi các sàn giao dịch lớn trên toàn cầu đã thanh lý hơn 19 billions USD tài sản tiền mã hóa.

I. Thị trường cực kỳ sợ hãi: Khủng hoảng thanh khoản dẫn đến sụp đổ toàn diện

Thị trường tiền mã hóa đang trải qua một cuộc khủng hoảng thanh khoản nghiêm trọng, nhiều chỉ số then chốt đều báo động đỏ.

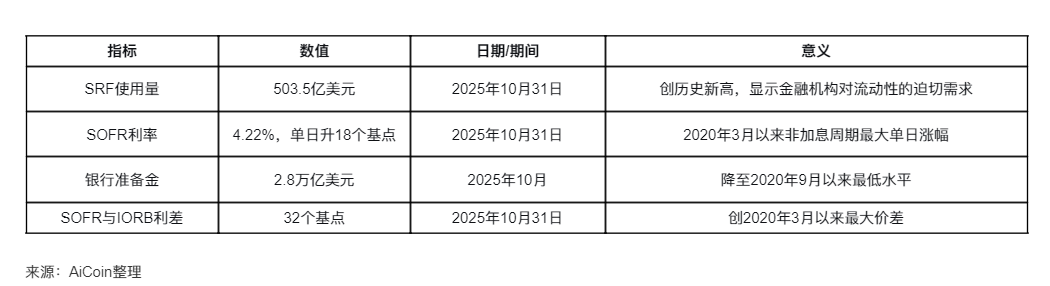

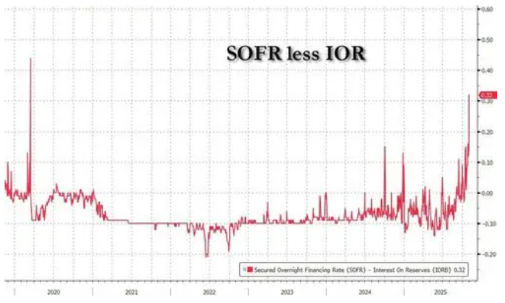

● Thị trường tài trợ cực kỳ căng thẳng, thanh khoản cạn kiệt. Thứ Sáu tuần trước, lãi suất tài trợ qua đêm có bảo đảm của Mỹ (SOFR) đã tăng vọt 18 điểm cơ bản lên 4.22%, mức tăng lớn nhất trong một năm qua. Đây là biến động trong ngày lớn nhất kể từ tháng 3/2020, ngoại trừ các chu kỳ tăng lãi suất. SOFR liên tục cao hơn lãi suất chính sách then chốt của Fed, cho thấy áp lực trên thị trường tài trợ đã lan sang toàn bộ thị trường lãi suất ngắn hạn.

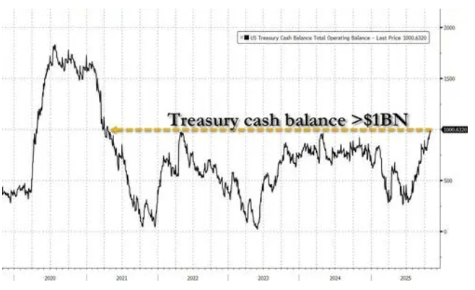

Lý do cốt lõi của tình trạng căng thẳng thanh khoản là do chính phủ đóng cửa buộc Bộ Tài chính trong ba tháng qua phải tăng số dư tiền mặt từ 300 billions USD lên 1 trillions USD, hút cạn thanh khoản thị trường. Dự trữ của Fed giảm xuống còn 2.85 trillions USD, mức thấp nhất kể từ đầu năm 2021, tài sản tiền mặt của các ngân hàng thương mại nước ngoài cũng giảm hơn 300 billions USD chỉ trong bốn tháng.

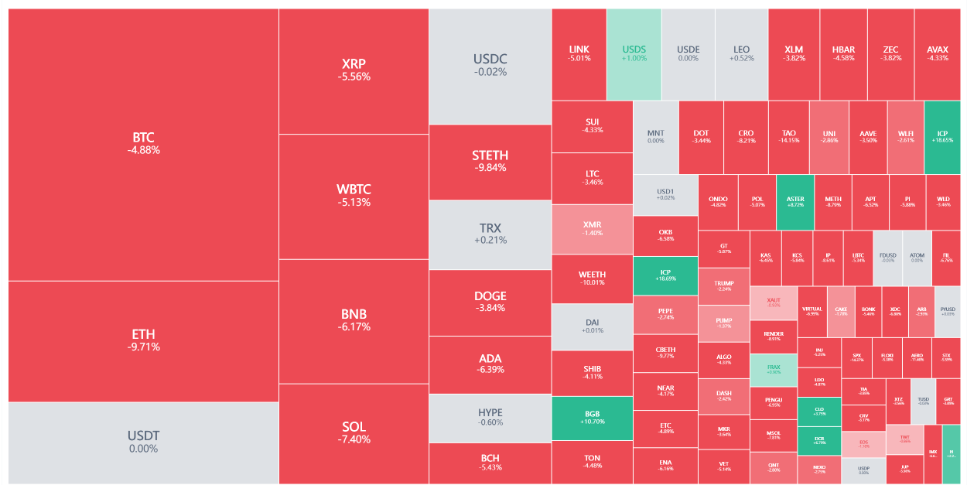

Thị trường tiền mã hóa lao dốc trên diện rộng. Rạng sáng ngày 5/11, giá bitcoin mất mốc 100,000 USD, lần đầu tiên kể từ tháng 6. Ethereum giảm xuống dưới 3,100 USD, có lúc giảm hơn 14%. Ngoài ra, BNB, SOL và nhiều đồng khác đều giảm hơn 5%, toàn thị trường chìm trong sắc đỏ.

● Bán tháo hoảng loạn gia tăng, số người bị thanh lý vị thế tăng vọt. Theo AiCoin, trong 24 giờ qua, thị trường tiền mã hóa đã có hơn 470,000 người bị thanh lý vị thế, tổng số tiền bị thanh lý là 2.025 billions USD, trong đó, lệnh long bị thanh lý 1.63 billions USD, lệnh short bị thanh lý 400 millions USD. Lệnh thanh lý lớn nhất xảy ra trên HTX-BTC, cho thấy tỷ lệ đòn bẩy trên thị trường tăng vọt.

II. Gốc rễ khủng hoảng: Thắt chặt thanh khoản tiền tệ và vấn đề cấu trúc ngành

Nguyên nhân cốt lõi của khủng hoảng tiền mã hóa hiện tại vừa đến từ môi trường tiền tệ vĩ mô thắt chặt, vừa đến từ những khiếm khuyết cấu trúc nội tại của ngành.

● Thanh khoản thị trường tiền tệ tiếp tục cạn kiệt. Các nhà phân tích Phố Wall chỉ ra rằng tình trạng căng thẳng thanh khoản trên thị trường tiền tệ Mỹ có thể kéo dài đến tháng 11, khi chi phí tài trợ vẫn ở mức cao, Fed có thể buộc phải tăng bơm thanh khoản trước khi chính thức dừng thu hẹp bảng cân đối vào tháng tới. Dù áp lực cuối tháng giảm bớt khiến SOFR giảm nhẹ vào thứ Hai, nhưng vẫn cao hơn lãi suất chính sách then chốt của Fed.

● Chính sách chuyển hướng chậm chạp của Fed làm tăng áp lực thị trường. Mark Cabana, trưởng bộ phận chiến lược lãi suất Mỹ tại Bank of America, nhận định: “Fed đã không còn kịp phản ứng, họ có vẻ khá lúng túng. Ngày 1/12 là giải pháp thỏa hiệp duy nhất mà họ có thể đạt được. Tôi nghi ngờ thị trường sẽ sớm buộc họ phải hành động.” Chủ tịch Fed Dallas, bà Logan, cũng cho biết nếu lãi suất repo tiếp tục cao, Fed cần khởi động mua tài sản.

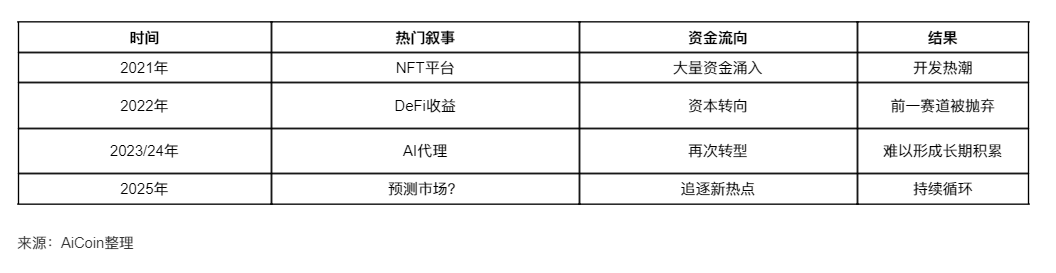

● Vấn đề “tối đa hóa câu chuyện” của chính ngành tiền mã hóa. Theo Rosie Sargsian, trưởng bộ phận tăng trưởng của Ten Protocol, hầu hết các dự án tiền mã hóa khó có thể xây dựng lâu dài vì họ buộc phải liên tục chạy theo các câu chuyện mới để thu hút nhà đầu tư.

● Ngành tiền mã hóa tồn tại một chu kỳ sản phẩm 18 tháng: Câu chuyện mới xuất hiện, dòng tiền và vốn bắt đầu đổ vào, mọi người chuyển hướng theo làn sóng. Quá trình này thường kéo dài 6-9 tháng, khi nhiệt giảm, các nhà sáng lập lại tìm hướng đi mới.

● Vốn đổ vào sự chú ý thay vì mức độ hoàn thiện. Trong lĩnh vực tiền mã hóa, nếu bạn có câu chuyện mới, dù chưa có sản phẩm cũng có thể huy động được 50 millions USD; nếu câu chuyện đã định hình, sản phẩm đã có, có thể khó huy động nổi 5 millions USD; nếu là câu chuyện cũ, có sản phẩm và người dùng thực, thì gần như không thể gọi vốn. VC không đầu tư vào sản phẩm, họ đầu tư vào sự chú ý. Sự chú ý sẽ đổ vào câu chuyện mới, chứ không phải những câu chuyện cũ đã hoàn thiện.

III. Ngòi nổ cho đợt tăng giá lịch sử: QE ẩn và dòng tiền trở lại

Điều nghịch lý là, chính sự thắt chặt cực đoan hiện tại lại đang ươm mầm cho sự nới lỏng cực đoan trong tương lai, và chìa khóa chuyển đổi này nằm ở việc chính phủ Mỹ mở cửa trở lại và giải phóng nguồn vốn tài chính.

● Chính phủ mở cửa sẽ kích hoạt dòng tiền khổng lồ. Một khi chính phủ chấm dứt đóng cửa, Bộ Tài chính sẽ bắt đầu chi tiêu quy mô lớn, hơn 1 trillions USD tiền mặt tích trữ trong tài khoản TGA sẽ nhanh chóng được bơm trở lại thị trường. Arthur Hayes, đồng sáng lập BitMEX, cho rằng Bộ Tài chính Mỹ và Fed đang tiến hành “QE ẩn” (stealth QE), có thể châm ngòi cho thị trường bò tiền mã hóa.

● Dòng thanh khoản khổng lồ sẽ đổ vào tài sản rủi ro. Hayes cho rằng, các hoạt động SRF này tương đương với “QE trên thực tế”, tiền được tạo ra thông qua cho vay, cuối cùng hỗ trợ thị trường trái phiếu chính phủ. Khi việc sử dụng SRF tăng lên, thanh khoản USD toàn cầu mở rộng, khẩu vị rủi ro cũng tăng theo. Trong lịch sử, mỗi khi bảng cân đối của Fed mở rộng, bitcoin đều tăng giá. Khi QE ẩn bắt đầu, một đợt phục hồi mạnh mẽ của thị trường tiền mã hóa sẽ xuất hiện.

● Thị trường tiền mã hóa sẽ là bên hưởng lợi lớn nhất từ dòng tiền giải phóng. Lý luận cốt lõi của bitcoin luôn là: hệ thống có bao nhiêu ‘thanh khoản’ thì có bấy nhiêu ‘diễn biến giá bitcoin’. Khi Fed in tiền, bơm tiền (QE), bitcoin tăng; khi Fed thu hẹp bảng cân đối, hút tiền (QT), bitcoin giảm. Lần này, việc Fed tuyên bố dừng thu hẹp bảng cân đối đồng nghĩa với việc giải phóng thanh khoản: dòng USD quay trở lại, dự trữ ngân hàng tăng lên.

● Đau ngắn hạn & cơ hội dài hạn. Hayes từng dự đoán trước đợt phục hồi sẽ có đợt giảm giá 100,000 USD, ông vẫn cho rằng đây chỉ là điều chỉnh tạm thời. Ông khuyên nhà đầu tư nên chuẩn bị cho “thị trường biến động” trước khi chính phủ mở cửa trở lại và chờ đợi thời điểm tốt nhất để mua vào tiền mã hóa.

IV. Nghịch lý ngành: Tối đa hóa chi phí chìm và khó khăn phát triển dài hạn

Ngành tiền mã hóa đang đối mặt với một nghịch lý cấu trúc sâu sắc: mâu thuẫn căn bản giữa việc chạy theo câu chuyện ngắn hạn và nhu cầu phát triển dài hạn.

● Chu kỳ sản phẩm 18 tháng kìm hãm xây dựng dài hạn. Khái niệm mới xuất hiện → Dòng tiền đổ vào → Mọi người chuyển hướng → Phát triển kéo dài 6-9 tháng → Khái niệm mới biến mất → Lại chuyển hướng.

Một chu kỳ tiền mã hóa từng kéo dài 3-4 năm (thời kỳ ICO), sau đó rút ngắn còn 2 năm, hiện nay, nếu may mắn, một chu kỳ tiền mã hóa tối đa chỉ kéo dài 18 tháng. Trong 18 tháng gần như không thể xây dựng được điều gì thực sự ý nghĩa, hạ tầng thực sự cần ít nhất 3-5 năm, còn để đạt được sự phù hợp với thị trường sản phẩm cần nhiều năm chứ không phải chỉ vài quý lặp lại.

● Ngụy biện chi phí chìm trở thành cơ chế sinh tồn. Kinh doanh truyền thống khuyên không nên rơi vào ngụy biện chi phí chìm. Nếu dự án không hiệu quả, hãy chuyển hướng ngay lập tức.

Nhưng trong lĩnh vực tiền mã hóa, lại hoàn toàn rơi vào điều này, lấy ngụy biện chi phí chìm làm cơ chế sinh tồn. Hiện nay, không ai kiên trì đủ lâu để kiểm chứng việc mình làm có hiệu quả không, mà cứ gặp trở ngại là chuyển hướng, tăng trưởng người dùng chậm cũng chuyển hướng, khó gọi vốn cũng chuyển hướng.

● Thách thức về tỷ lệ giữ chân đội ngũ và thời gian chú ý của người dùng. Nếu bạn là một nhà sáng lập tiền mã hóa, khi câu chuyện mới xuất hiện, những lập trình viên giỏi nhất của bạn có thể bị lôi kéo sang dự án mới nổi với mức lương gấp đôi, trưởng bộ phận marketing cũng có thể bị công ty vừa gọi vốn 100 millions USD chiêu mộ.

● Nghịch lý hạ tầng cơ bản. Trong lĩnh vực tiền mã hóa, những thứ có thể tồn tại lâu dài phần lớn đều được xây dựng từ khi tiền mã hóa chưa được chú ý. Bitcoin ra đời khi chẳng ai quan tâm, không có VC, không có ICO. Ethereum ra đời trước cơn sốt ICO, khi chưa ai hình dung được tương lai của hợp đồng thông minh. Còn đa số những thứ ra đời trong các chu kỳ thổi phồng đều sẽ biến mất khi chu kỳ kết thúc.