Chu kỳ mới và quy tắc cũ của VC tiền mã hóa

Khi việc sáp nhập & mua lại (M&A) và IPO trở thành những con đường thoái vốn chủ đạo, khi các loại LP đa dạng hơn và chu kỳ quỹ được kéo dài, liệu các quỹ đầu tư mạo hiểm crypto — đặc biệt là các quỹ VC châu Á — có thể phục hồi mạnh mẽ trong chu kỳ mới không?

Khi sáp nhập và IPO trở thành con đường thoái vốn chủ đạo, khi loại hình LP đa dạng hơn và chu kỳ quỹ kéo dài, liệu các quỹ VC crypto — đặc biệt là VC châu Á — có thể phục hồi mạnh mẽ trong chu kỳ mới không?

Tác giả: Gu Yu, ChainCatcher

Một thực tế không thể phủ nhận và rõ ràng là các quỹ VC crypto đã dần suy yếu trong các chu kỳ thị trường gần đây, gần như tất cả các tổ chức VC đều có tỷ suất lợi nhuận, quyền phát ngôn và ảnh hưởng giảm ở các mức độ khác nhau, thậm chí token của VC còn bị nhiều nhà đầu tư “khinh thường”.

Có thể tổng kết nhiều nguyên nhân, ví dụ như phần lớn VC có thói quen bán tháo token và quá nhiều dự án do vốn đầu tư gom lại, người dùng bắt đầu có ác cảm với token của VC, dòng tiền chuyển sang các câu chuyện có ít sự tham gia của VC như meme và AI agent, dẫn đến thanh khoản của token VC trở nên khan hiếm. Ngoài ra, chu kỳ unlock token của VC ngày càng kéo dài, khiến chu kỳ thoái vốn chậm lại và ở vị thế bất lợi.

Nhiều nhà đầu tư kỳ cựu cũng đưa ra giải thích của họ. Jocy Lin, nhà sáng lập IOSG Ventures cho rằng, trong chu kỳ bull năm 2021, thanh khoản thị trường sơ cấp cực kỳ dồi dào, các VC huy động được lượng lớn vốn trong thời gian ngắn. Sự dư thừa vốn này dẫn đến định giá dự án bị thổi phồng, đồng thời khuếch đại mô hình đầu tư “dẫn dắt bởi câu chuyện”. Nhiều VC vẫn dừng lại ở mô hình easy money của hai chu kỳ trước, cho rằng sản phẩm và token không liên quan, quá đuổi theo câu chuyện lớn và các lĩnh vực tiềm năng mà bỏ qua sự phù hợp thực sự giữa sản phẩm và thị trường (PMF) cũng như mô hình doanh thu bền vững của dự án.

Jocy Lin giải thích thêm: Bản chất khó khăn của VC crypto là “khả năng thu nhận giá trị không tương xứng với rủi ro phải gánh chịu”. Họ chịu thời gian khóa lâu nhất và rủi ro cao nhất, nhưng lại ở vị thế yếu nhất trong chuỗi sinh thái, bị sàn giao dịch, market maker, KOL bóc lột nhiều tầng. Khi mô hình dẫn dắt bởi câu chuyện sụp đổ, các VC gốc thiếu tài nguyên ngành đã mất đi nền tảng tồn tại — tiền không còn là tài nguyên khan hiếm, mà là thanh khoản và sự chắc chắn.

Theo Will, đối tác của Generative Ventures, sàn giao dịch và market maker đã trở thành những nhân vật thực sự bóc lột toàn bộ thanh khoản và premium trong chu kỳ này. Phần lớn dự án nhận tiền từ VC thực chất chỉ làm hai việc: marketing tạo tiếng vang và trả phí niêm yết lên sàn, bản chất đều là công ty marketing, phải trả rất nhiều tiền cho sàn và market maker. Hơn nữa, hiện nay token của VC sau khi lên sàn thường bị khóa 2-3 năm, còn lâu hơn cả thị trường chứng khoán truyền thống, nên kỳ vọng thanh khoản khi unlock và thoái vốn rất kém, rất khó kiếm tiền.

Anthony Zhu, nhà sáng lập Enlight Capital cho rằng, các VC châu Á lấy chiến lược Token làm chủ đạo đang rơi vào vòng xoáy tử thần trong thị trường altcoin ảm đạm hiện tại, hiệu ứng kiếm tiền nhanh trong bull market trước đã tạo ra sự phụ thuộc mạnh ở cả LP và GP. Khi con đường này bị kéo dài hoặc không còn, VC bị kẹp giữa kỳ vọng lợi nhuận ngắn hạn từ LP và dự án lệch khỏi nền tảng cơ bản, cuối cùng dẫn đến hành động biến dạng. Thực trạng hiện nay về bản chất là sự lệch pha giữa một số LP-GP và cơ hội thị trường.

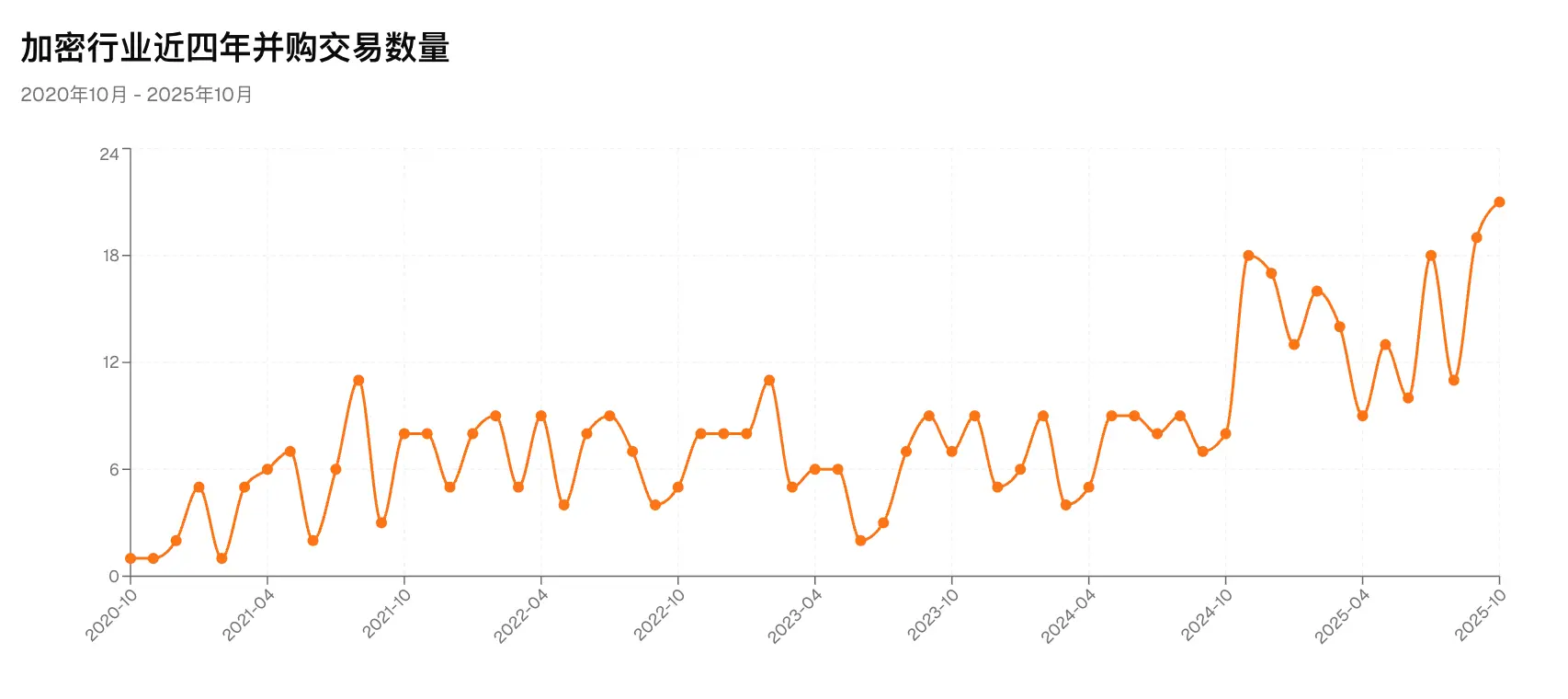

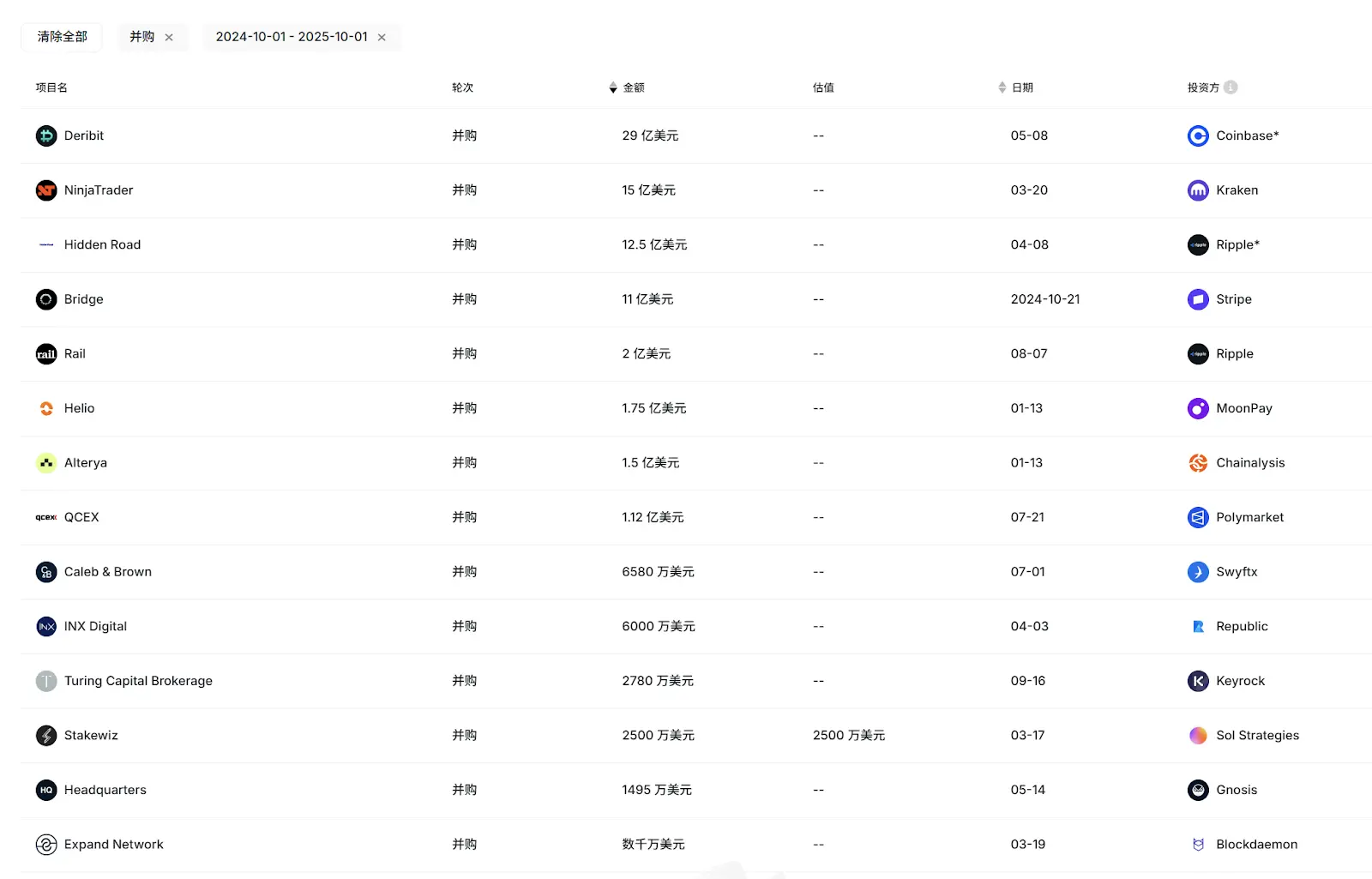

Tuy nhiên, ngoài môi trường chung VC suy yếu, một hiện tượng và vấn đề đáng chú ý hơn là mức độ hoạt động và ảnh hưởng tổng thể của các VC châu Á trong chu kỳ này dường như suy giảm rõ rệt hơn. Trong bảng xếp hạng 2025 Top 50 VCs do RootData bình chọn dựa trên mức độ hoạt động và hiệu quả thoái vốn tháng này, chỉ có 2-3 VC châu Á như OKX Venture lọt vào. Trong làn sóng IPO và các thương vụ M&A lớn gần đây (Circle, Gemini, Bridge, Deribit, v.v.), cũng chỉ có IDG Capital nhờ đầu tư sớm vào Circle mà thu được lợi nhuận đáng kể, các VC châu Á khác hầu như không có mặt.

Nhìn sâu hơn, các VC châu Á từng rất năng động và có thành tích tốt như Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, v.v. trong năm nay đều chỉ thực hiện dưới 10 thậm chí dưới 5 thương vụ, tiến độ huy động vốn cũng rất ít.

Từ vị thế từng làm mưa làm gió, nay lại rơi vào im lặng, tại sao các VC châu Á lại lâm vào tình cảnh như vậy?

I. Tại sao VC châu Á không thể cạnh tranh với VC Âu Mỹ?

Trong cùng một môi trường, VC châu Á không thể cạnh tranh với VC Âu Mỹ, theo một số người được phỏng vấn, nguyên nhân chủ yếu đến từ cấu trúc quỹ, loại hình LP, hệ sinh thái nội bộ và nhiều yếu tố khác.

Jocy Lin, nhà sáng lập IOSG Ventures cho rằng, điều này phần nào là do châu Á rất thiếu nhóm LP trưởng thành, nên nhiều quỹ VC châu Á chủ yếu huy động vốn từ các cá nhân giàu có và doanh nhân truyền thống, cũng như một số OG lý tưởng trong ngành crypto. So với Mỹ và phương Tây, thiếu sự hỗ trợ từ các LP tổ chức dài hạn và quỹ hiến tặng, điều này khiến VC châu Á dưới áp lực thoái vốn từ LP có xu hướng đầu tư theo chủ đề đầu cơ hơn là quản lý rủi ro và thiết kế thoái vốn một cách hệ thống, chu kỳ tồn tại của từng quỹ ngắn hơn, nên khi thị trường thu hẹp thì chịu áp lực rõ rệt hơn.

“So với đó, chu kỳ của các quỹ Âu Mỹ phần lớn trên 10 năm, hệ thống quản trị quỹ, hỗ trợ sau đầu tư và phòng ngừa rủi ro cũng trưởng thành hơn, có thể duy trì hiệu suất ổn định trong chu kỳ suy giảm.” Về vấn đề này, Jocy Lin còn đăng tweet trên X kêu gọi các sàn giao dịch tung ra các quỹ cứu trợ hàng trăm triệu USD, nếu không tự làm được thì hãy đầu tư vào VC để họ hoàn thành vai trò bơm vốn ngược lại cho các startup.

Jocy Lin cũng cho biết, các quỹ phương Tây thường theo đuổi giá trị lấy con người làm trung tâm, trong ngành crypto có thể vận hành dự án lâu dài và duy trì nhà sáng lập có nền tảng xuyên suốt chu kỳ là rất kiên cường, những nhà sáng lập này cũng là số ít trong ngành, một số nhà đầu tư phương Tây đã thành công, nhưng mô hình đầu tư vào người trong ngành crypto tỷ lệ thành công rất hạn chế.

Hơn nữa, cách các quỹ Mỹ đẩy cao định giá dự án cũng kéo theo nhiều quỹ châu Á cùng tham gia, các quỹ châu Á do chu kỳ quỹ ngắn và chạy theo lợi nhuận tiền mặt ngắn hạn cũng bắt đầu phân hóa, có quỹ đặt cược vào các lĩnh vực rủi ro cao hơn như game và social, có quỹ thì mạnh dạn vào thị trường thứ cấp, nhưng cả hai mô hình này đều khó đạt được lợi nhuận vượt trội trong thị trường altcoin biến động, thậm chí còn thua lỗ nặng. “Quỹ châu Á là nhóm rất trung thành và có niềm tin, nhưng ngành này trong chu kỳ này đã phụ lòng họ.” Jocy Lin chia sẻ.

Anthony Zhu cũng có quan điểm tương tự. Ông cho rằng, các quỹ Âu Mỹ thường có quy mô lớn hơn, tiềm lực tài chính mạnh hơn nên chiến lược đầu tư linh hoạt hơn, thể hiện tốt hơn trong thị trường không tăng một chiều.

Một yếu tố then chốt khác là các dự án Âu Mỹ có nhiều cách và cơ hội thoái vốn hơn, không chỉ phụ thuộc vào việc niêm yết trên sàn. Trong làn sóng M&A gần đây, bên mua chủ yếu là các công ty crypto và tổ chức tài chính hàng đầu Âu Mỹ, do nhiều lý do về địa lý, văn hóa, các dự án crypto châu Á vẫn chưa trở thành mục tiêu ưu tiên cao của các bên mua này. Ngoài ra, các dự án IPO hiện nay cũng chủ yếu là dự án có nền tảng Âu Mỹ.

Nguồn: RootData

Do kênh thoái vốn cổ phần thông suốt hơn, các VC Âu Mỹ thường đầu tư đa dạng hơn, nhiều VC châu Á do hạn chế về nền tảng đội ngũ, cấu trúc quỹ và kênh thoái vốn nên thường tránh đầu tư cổ phần, nhưng cũng vì vậy mà bỏ lỡ nhiều cơ hội dự án tăng gấp 10, thậm chí 100 lần.

Nhưng Anthony cũng nhấn mạnh, dù các VC crypto châu Á chủ yếu đầu tư Token có thành tích không tốt từ chu kỳ trước, nhưng một số VC châu Á đầu tư cổ phần bằng USD lại có thành tích xuất sắc. “Các nhà đầu tư VC tổ chức chủ đạo sẽ kiên nhẫn hơn, thành tích của họ chỉ thể hiện trong chu kỳ dài. Châu Á có một nhóm nhà sáng lập crypto xuất sắc nhất toàn cầu đang âm thầm phát triển sản phẩm đổi mới, tương lai sẽ có ngày càng nhiều dự án châu Á bước vào kênh thoái vốn chủ đạo của Âu Mỹ. Châu Á cũng cần nhiều vốn dài hạn hơn để hỗ trợ các dự án giai đoạn đầu xuất sắc.”

Will lại đưa ra một góc nhìn trái ngược. Theo anh, nguyên nhân khiến VC châu Á thua lỗ nặng là do quá gần các sàn giao dịch Trung Quốc, càng gần thì càng thua, vì họ đặt hy vọng thoái vốn vào việc token được niêm yết trên sàn, nhưng trong chu kỳ này sàn giao dịch lại là bên bóc lột thanh khoản lớn nhất. “Nếu các VC này nhìn rõ tình hình từ trước, lẽ ra nên mua token sàn như BNB, OKB, BGB, thay vì đầu tư vào quá nhiều dự án nhỏ rồi lại phụ thuộc vào việc niêm yết, cuối cùng lại bị khóa vốn trong đó.”

II. VC và sự thay đổi của ngành

Nguy cơ sinh biến, sự thay đổi lớn trong cục diện VC crypto là không thể tránh khỏi. Nếu 16-18 là thời kỳ thế hệ VC crypto đầu tiên trỗi dậy, 20-21 là thời kỳ thế hệ thứ hai, thì nay rất có thể sẽ đón chào chu kỳ VC crypto thế hệ thứ ba.

Trong chu kỳ này, ngoài việc đầu tư cổ phần bằng USD trở lại thành tâm điểm, một số VC sẽ chú trọng hơn đến thị trường thứ cấp có thanh khoản dồi dào và lĩnh vực OTC liên quan. Ví dụ, LD Capital trong năm qua đã hoàn toàn chuyển sang thị trường thứ cấp, liên tục đầu tư lớn vào ETH, UNI và các token khác, thu hút nhiều thảo luận và chú ý, trở thành một trong những người chơi năng động nhất thị trường thứ cấp châu Á.

Jocy Lin cho biết, IOSG không chỉ chú trọng hơn đến đầu tư cổ phần và giao thức ở thị trường sơ cấp, mà còn sẽ mở rộng năng lực nghiên cứu đầu tư, trong tương lai sẽ cân nhắc các cơ hội đầu tư OTC, đầu tư thụ động và các sản phẩm cấu trúc để cân bằng rủi ro và lợi nhuận tốt hơn.

Tuy nhiên, IOSG vẫn sẽ duy trì hoạt động tích cực ở thị trường sơ cấp, “về sở thích đầu tư, chúng tôi sẽ chú trọng hơn đến các dự án có doanh thu thực, dòng tiền ổn định và nhu cầu người dùng rõ ràng, không còn chỉ dựa vào câu chuyện. Chúng tôi hy vọng các dự án đầu tư có động lực tăng trưởng nội sinh và mô hình kinh doanh bền vững ngay cả khi thiếu thanh khoản vĩ mô.” Jocy Lin nói.

Nói về dòng tiền và doanh thu, dự án nổi bật nhất chu kỳ này là Hyperliquid, theo dữ liệu DeFillama, doanh thu 30 ngày qua vượt 100 triệu USD. Tuy nhiên, Hyperliquid chưa từng nhận đầu tư từ VC, mô hình phát triển dự án không phụ thuộc VC, do cộng đồng dẫn dắt đã mở ra con đường mới cho nhiều dự án. Vậy, liệu ngày càng nhiều dự án chất lượng sẽ học theo Hyperliquid, khiến vai trò của VC crypto tiếp tục giảm? Ngoài ra, các vòng KOL, vòng cộng đồng ngày càng nhiều, liệu chúng sẽ thay thế vai trò của VC đến mức nào?

Anthony cho rằng, với một số dự án DeFi như Perp, do quy mô đội ngũ nhỏ và hiệu ứng kiếm tiền mạnh, có thể sẽ luôn tồn tại mô hình như Hyperliquid, nhưng với các loại dự án khác thì chưa chắc. Về lâu dài, VC vẫn là lực lượng thúc đẩy ngành crypto phát triển quy mô lớn và kết nối vốn tổ chức với các dự án giai đoạn đầu.

“Thành công của Hyperliquid phần lớn nhờ vào đặc tính tự vận hành của sản phẩm — là giao thức hợp đồng vĩnh viễn, nó tự nhiên có khả năng tạo dòng tiền và hiệu ứng thị trường. Nhưng điều này không có nghĩa là mô hình ‘không VC’ có thể phổ biến. Với đa số dự án, VC vẫn là nguồn vốn phát triển sản phẩm, tư vấn tuân thủ và vốn dài hạn quan trọng ở giai đoạn đầu.” Jocy Lin cho biết, trong bất kỳ lĩnh vực nào của TMT truyền thống, không có lĩnh vực nào thiếu sự tham gia của VC và vốn (AI hoặc y tế, v.v.), ngành không có VC chắc chắn là không lành mạnh. Lợi thế cạnh tranh của VC không biến mất, mà chuyển từ “cho tiền” sang “cho tài nguyên + kiên nhẫn”.

Jocy Lin còn chia sẻ một số liệu thống kê: các dự án được VC hàng đầu đầu tư, tỷ lệ sống sót sau 3 năm là 40%. Các dự án hoàn toàn do cộng đồng dẫn dắt, tỷ lệ sống sót sau 3 năm chưa đến 10%.

Khi nói về vòng KOL và vòng cộng đồng, Jocy Lin cho rằng sự nổi lên của chúng thực sự đang thay đổi cấu trúc gọi vốn giai đoạn đầu, chúng có thể giúp dự án hình thành đồng thuận và sức mạnh cộng đồng ở giai đoạn đầu, đặc biệt có lợi thế về marketing và GTM. Nhưng mô hình này chủ yếu chỉ hỗ trợ truyền thông câu chuyện và huy động người dùng ngắn hạn, còn hạn chế trong hỗ trợ quản trị dài hạn, tuân thủ, chiến lược sản phẩm và mở rộng tổ chức.

Hiện nay, các VC crypto châu Á đang đối mặt với giai đoạn thấp nhất trong nhiều năm, sự thay đổi nhanh chóng của hệ sinh thái nội bộ và logic câu chuyện khiến các VC đi theo những quỹ đạo khác nhau, có VC đã rơi vào quên lãng, có VC vẫn còn do dự, có VC đã mạnh dạn điều chỉnh, tìm cách xây dựng mối quan hệ lành mạnh và bền vững hơn với dự án.

Tuy nhiên, tình trạng hút máu của market maker và sàn giao dịch vẫn tiếp diễn, tần suất niêm yết cao của Binance Alpha thậm chí còn làm tình trạng này trầm trọng hơn, làm thế nào để thoát khỏi mối quan hệ sinh thái tiêu cực này, tìm đột phá về con đường thoái vốn và chiến lược đầu tư vẫn sẽ là thử thách lớn nhất của mô hình VC thế hệ mới.

Gần đây, các ông lớn ngành crypto như Coinbase đã rõ ràng tăng tốc độ sáp nhập và hợp nhất, theo thống kê của RootData, 10 tháng đầu năm nay số thương vụ M&A đã vượt 130, ít nhất 7 công ty crypto IPO lên sàn, tổng số vốn huy động của các công ty niêm yết liên quan đến crypto (bao gồm DAT company) vượt 16.4 tỷ USD, đều đạt mức cao nhất từ trước đến nay. Theo nguồn tin đáng tin cậy, đã có một tổ chức VC truyền thống nổi tiếng châu Á thành lập quỹ độc lập chủ yếu đầu tư cổ phần, thời gian tồn tại khoảng 10 năm, ngày càng nhiều VC sẽ tiến gần hơn với “luật chơi cũ” của thị trường đầu tư cổ phần.

Đây có lẽ là một trong những tín hiệu mạnh mẽ nhất mà thị trường gửi tới các VC: Cơ hội ở thị trường sơ cấp crypto vẫn còn rất nhiều, và chu kỳ vàng của đầu tư cổ phần có lẽ đã đến.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Dark Defender: Hãy chuẩn bị cho những điều bất ngờ đối với XRP

Ethereum – Liệu việc Bitmine mua ETH trị giá 140.6 triệu đô la có thể bù đắp cho bẫy thanh khoản không?

Biến động lên xuống $3,000 của Bitcoin thanh lý 123.200 nhà giao dịch trong đợt biến động mạnh pump and dump

Cảnh báo về chu kỳ nhu cầu Bitcoin: Tại sao các nhà phân tích dự báo sự sụt giảm mạnh sắp tới