SOL ETF mở cửa, liệu Jito có thể tận dụng để kích hoạt sự phục hồi của hệ sinh thái Solana?

Mặc dù Solana ETF đã được ra mắt, nhưng xu hướng doanh thu mạng đang giảm, Jito hiện đang nằm ở điểm giao nhau giữa dòng vốn mới và cải thiện cấu trúc vi mô.

Mặc dù Solana ETF đã ra mắt, nhưng xu hướng doanh thu mạng lại giảm, Jito đang ở điểm giao thoa giữa dòng vốn mới và cải tiến cấu trúc vi mô.

Tác giả: Sam Schubert, Carlos

Biên dịch: AididiaoJP, Foresight News

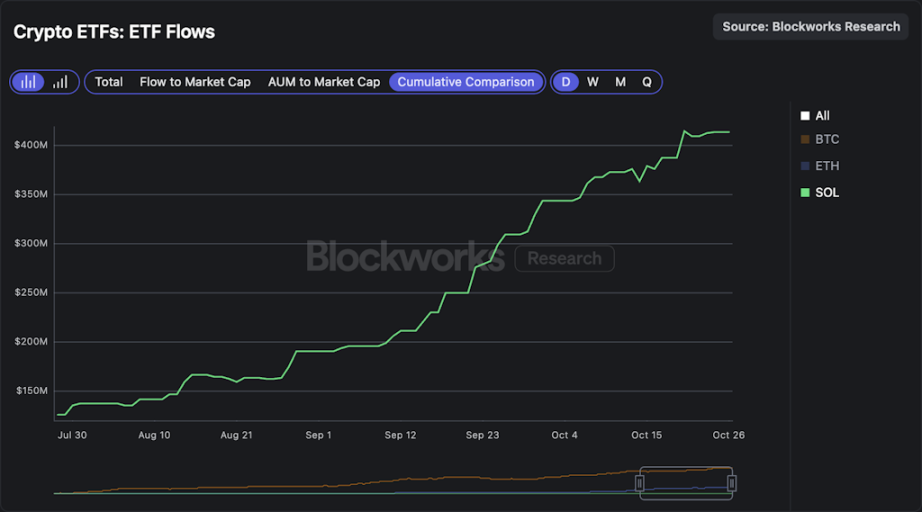

Bitwise SOL Staking ETF (BSOL) đã bắt đầu giao dịch, cùng với SSK trở thành hai Solana spot ETF duy nhất tại Mỹ. Đáng chú ý, Bitwise cho biết mục tiêu của họ là tối đa hóa phần thưởng staking bằng cách đạt tỷ lệ staking 100%, từ đó đạt được tỷ lệ phần thưởng staking 7,34%. Liệu có thực sự có thể staking 100% lượng SOL nắm giữ hay không sẽ rất thú vị để theo dõi. SSK và SOL ETP tại châu Âu đã hoạt động hơn bốn năm, và họ chủ động giữ tỷ lệ staking thấp hơn nhiều so với 100%. Lý do hoàn toàn là về mặt vận hành: các nhà phát hành này cần đảm bảo có đủ thanh khoản để đáp ứng nhu cầu mua lại hàng ngày.

So với các bên tham gia này, Bitwise sẽ staking nội bộ thông qua Helius, điều này có thể nâng cao hiệu quả vận hành của BSOL. Trong ba tháng đầu, Bitwise sẽ miễn phí quản lý cho tài sản quản lý lên tới 1.1 billions USD. BSOL sẽ mở đường cho nhiều SOL ETF hơn nữa, và lượng vốn mà các ETF này thực sự có thể thu hút rất có thể sẽ vượt xa 415 millions USD mà SKK đã thu hút kể từ tháng 7.

Ở lĩnh vực crypto, MegaETH đã mở bán công khai vào ngày hôm qua, tính đến thời điểm viết bài đã được đăng ký vượt mức khoảng 9 lần, với số tiền cam kết gần 450 millions USD. Cho đến nay, rõ ràng phiên đấu giá sẽ được chốt ở mức giá 0,0999 USD, đồng nghĩa với mức định giá pha loãng hoàn toàn là 999 millions USD. Khi đợt bán kết thúc sau hai ngày nữa, chúng ta có thể sẽ thấy tỷ lệ đăng ký vượt mức tăng cao hơn nữa (dự đoán chưa xác thực là khoảng 20 lần), tiêu chí phân bổ sẽ dựa trên thông tin xã hội (hồ sơ Twitter, lịch sử on-chain, v.v.). Trong vài ngày qua, định giá pha loãng hoàn toàn của MEGA trên thị trường pre-listing của Hyperliquid đã giao dịch trong khoảng 4 đến 5 billions USD, cho thấy việc tham gia đợt bán này rất có thể sẽ mang lại lợi nhuận, mặc dù phần lớn người dùng có thể không nhận được hạn mức phân bổ như kỳ vọng.

Phân tích điểm yếu của Jito và động lực có thể đảo ngược tình thế

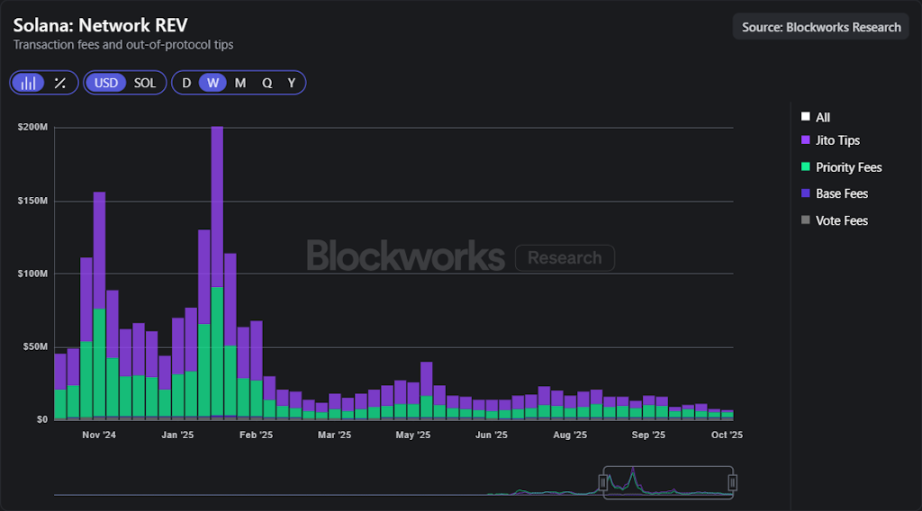

Token Jito (JTO) đã có hiệu suất giá yếu và tụt hậu đáng kể so với chính Solana. Thị phần phí của Jito trong doanh thu mạng đã giảm mạnh, từ hơn một nửa nền tảng doanh thu của Solana xuống dưới 30% hiện nay, cộng thêm tác động từ việc doanh thu tổng thể của Solana giảm, khiến tình hình trở nên phức tạp hơn. Câu hỏi hiện tại là liệu Jito có tính phản xạ, có thể hưởng lợi từ sự phục hồi hoạt động mạng Solana hay không, trong khi bản thân nó được thiết kế để tăng cường hoạt động này.

Kiến trúc của Solana từng được ca ngợi, nhưng gần đây lại bị đặt dấu hỏi, vì nhiều ứng dụng và hoạt động DeFi có hiệu suất kém hơn so với thị trường crypto rộng lớn hơn. Điều này đặt ra câu hỏi, tại sao trên Solana vẫn chưa xuất hiện một sàn giao dịch hợp đồng vĩnh viễn cạnh tranh có thể sánh ngang về chất lượng thực thi với Hyperliquid? Tại sao các đội ngũ như Elipisis Labs lại chuyển sang xây dựng Atlas? Kiến trúc này mang lại tốc độ, nhưng không phải lúc nào cũng đảm bảo thứ tự giao dịch có thể dự đoán, định tuyến phí công bằng hoặc khả năng chống spam mạnh mẽ.

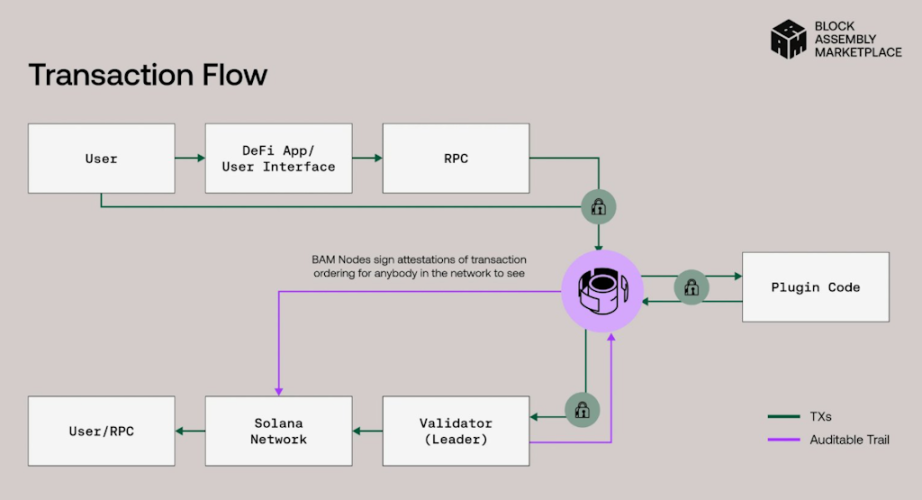

Thị trường lắp ráp block (BAM) của Jito nhằm giải quyết vấn đề này bằng cách giữ nguyên thiết kế tổng thể của Solana, đồng thời trao cho các ứng dụng quyền kiểm soát theo kiểu appchain đối với thứ tự giao dịch và phí. Một ví dụ tiềm năng là bộ đệm tốc độ cho người dùng, có thể làm chậm lưu lượng độc hại và thu hẹp spread, tương tự như giải pháp mà Hyperliquid đã triển khai. Mục tiêu là có hàng đợi rõ ràng hơn, ít trò chơi độ trễ hơn và khớp lệnh chất lượng cao hơn, từ đó tạo điều kiện cho các ứng dụng tốt hơn và thúc đẩy hoạt động DeFi, có thể hỗ trợ sự phục hồi doanh thu của Solana. Tất cả phí BAM sẽ được chuyển về DAO, cung cấp một nguồn phí mới, trong khi mainnet BAM gần đây đã vượt mốc hơn 10 triệu SOL staking.

Gần đây, khoản đầu tư chiến lược 50 millions USD do Andreessen Horowitz dẫn đầu (bán token riêng tư) cho thấy niềm tin mạnh mẽ từ các nhà đầu tư. Điều này nhấn mạnh vị thế của BAM như một hạ tầng cốt lõi của Solana, cải thiện thị trường bằng cách trao quyền kiểm soát thứ tự giao dịch cho các ứng dụng đồng thời giảm MEV độc hại. BAM là một mạng lưới mở rộng Solana và mở khóa các primitive on-chain (như sổ lệnh giới hạn trung tâm và dark pool), những thứ trước đây không thể thực hiện được do MEV.

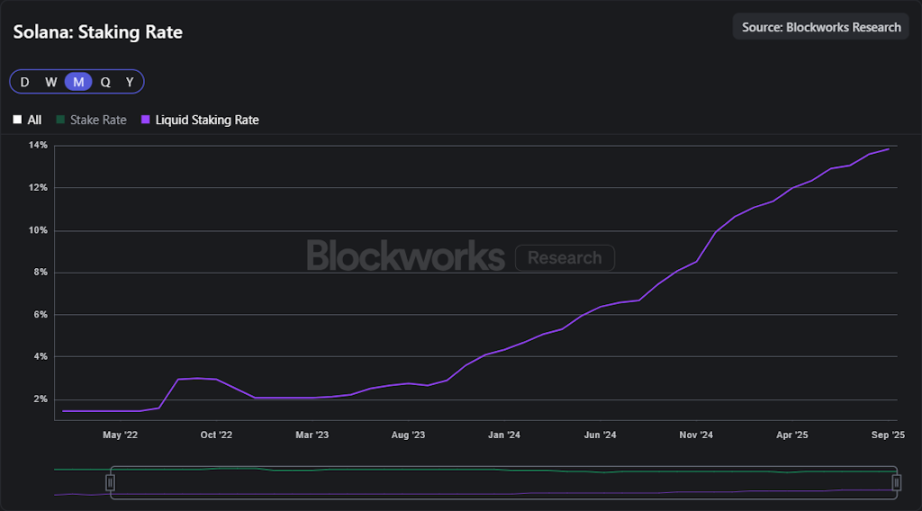

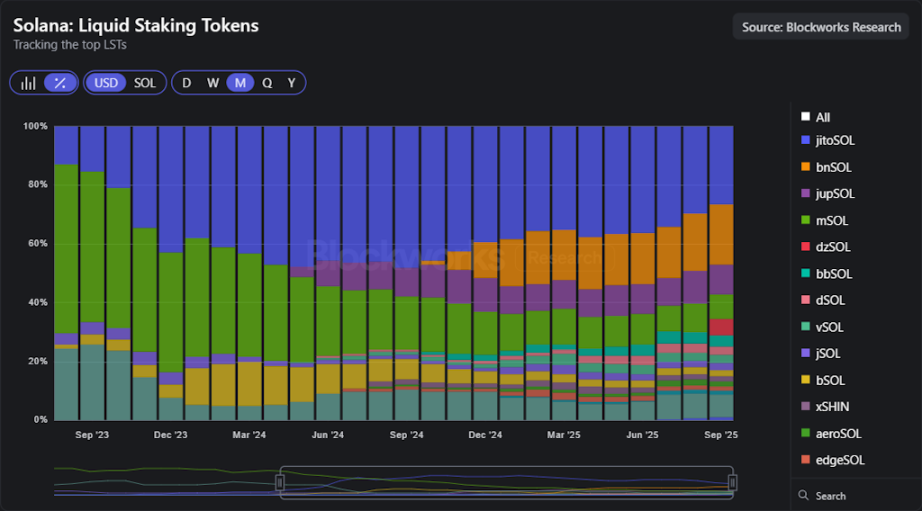

Solana staking ETF sắp ra mắt. VanEck đã nộp đơn S-1 cho một JitoSOL ETF, ETF này sẽ nắm giữ trực tiếp token staking thanh khoản của Jito. Khi nhiều quỹ được ra mắt và mở rộng quy mô, tiềm năng thâm nhập của LST sẽ cao hơn, và mối liên hệ giữa dòng vốn tài chính truyền thống với chu trình giá trị của Jito cũng trở nên chặt chẽ hơn. Lưu ý rằng staking thanh khoản trên Solana đã tăng đều đặn, hiện đã đạt gần 15% tổng lượng staking.

Kể từ SIMD-0096, các validator nhận toàn bộ phí ưu tiên thay vì chia sẻ với cơ chế đốt, khiến họ nhận được phần doanh thu mạng lớn một cách không cân xứng. Khi SIMD-0123 được kích hoạt, nó sẽ tái cân bằng bằng cách yêu cầu validator chia sẻ một phần phí này với các staker, từ đó tăng lợi suất staking và phân phối phần thưởng đồng đều hơn trong mạng lưới. Hai động lực này - hoạt động hệ sinh thái chia sẻ nhiều hơn cho staker và sự mở rộng của staking thanh khoản - đều trực tiếp chuyển hóa thành doanh thu mà Jito thu được từ phí quản lý staking thanh khoản.

Tuy nhiên, cạnh tranh trên thị trường staking thanh khoản Solana đã trở nên gay gắt hơn. JitoSOL từng nắm giữ gần một nửa thanh khoản staking, nhưng thị phần đã giảm xuống còn khoảng 25% khi các đối thủ mới khiến thị trường bị phân mảnh. Đặc biệt, Sanctum đã đạt được động lực thông qua mô hình thương hiệu LST và các quan hệ đối tác, cho phép các giao thức tung ra sản phẩm staking tùy chỉnh cạnh tranh trực tiếp với sản phẩm của Jito.

Trong bối cảnh này, Jito đang điều chỉnh động lực khuyến khích giao thức với giá trị cho người nắm giữ token. Sau JIP 24, tất cả phí block engine và BAM đều chảy vào kho bạc DAO. DAO phân bổ toàn bộ doanh thu cho việc mua lại JTO liên tục, đã thực hiện khoảng 2.5 millions USD mua lại kể từ tháng 8 năm 2025. SubDAO đang triển khai Vault, đấu giá JTO và hệ thống mua lại TWAP để tự động hóa quy trình này. Số tiền mua lại hàng tháng được đặt bằng với doanh thu tháng trước, từ đó tạo ra mối liên hệ trực tiếp và lặp lại giữa hoạt động mạng và giá trị token.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Tiết lộ lợi thế: Longs chiếm ưu thế nhẹ 50,57% trong hợp đồng tương lai vĩnh viễn BTC

MSCI loại bỏ tiền điện tử: Mối đe dọa đáng báo động trị giá 15 tỷ đô la đối với thị trường Bitcoin

Giá trần của Bitcoin ngày càng thắt chặt khi những người nắm giữ thua lỗ bán ra

Caroline Ellison được chuyển sang hình thức giam giữ cộng đồng trước năm 2026