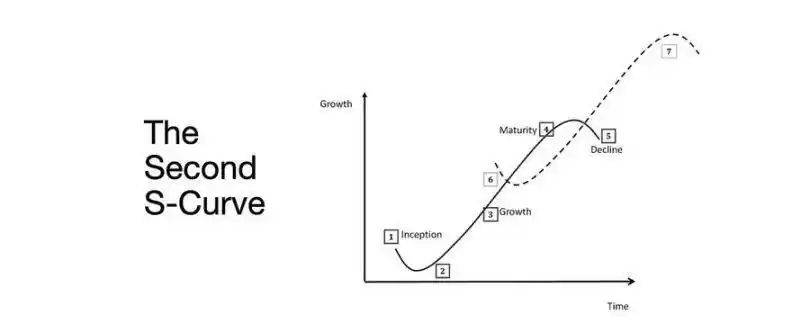

Chìa khóa chuyển đổi từ thị trường gấu sang thị trường bò: Đường cong tăng trưởng S thứ hai

Đường cong tăng trưởng S thứ hai là kết quả của việc bình thường hóa cấu trúc tài chính thông qua lợi suất, lao động và độ tin cậy trong các điều kiện thực tế bị giới hạn.

Tiêu đề gốc: The Second S-Curve

Tác giả gốc: arndxt, nhà phân tích crypto

Biên dịch: AididiaoJP, Foresight News

Mở rộng thanh khoản vẫn là câu chuyện vĩ mô chủ đạo.

Tín hiệu suy thoái bị trễ, lạm phát cơ cấu có tính bám dính.

Lãi suất chính sách cao hơn mức trung tính nhưng thấp hơn ngưỡng thắt chặt.

Thị trường đang định giá cho hạ cánh mềm, nhưng sự điều chỉnh thực sự là ở cấp độ thể chế: từ thanh khoản giá rẻ sang năng suất có kiểm soát.

Đường cong thứ hai không mang tính chu kỳ.

Nó là sự bình thường hóa cấu trúc tài chính thông qua lợi suất, lao động và độ tin cậy dưới các ràng buộc thực tế.

Chuyển đổi chu kỳ

Hội nghị Token2049 tại Singapore đánh dấu bước ngoặt từ mở rộng đầu cơ sang tích hợp cơ cấu.

Thị trường đang định giá lại rủi ro, chuyển từ thanh khoản dẫn dắt bởi câu chuyện sang dữ liệu lợi suất được hỗ trợ bởi thu nhập.

Những thay đổi then chốt:

· Sàn giao dịch phi tập trung perpetual vẫn giữ vị thế thống trị, Hyperliquid đảm bảo thanh khoản quy mô mạng lưới.

· Thị trường dự đoán đang nổi lên như các sản phẩm phái sinh chức năng của dòng thông tin.

· Các giao thức liên quan đến AI có ứng dụng thực tế Web2 đang âm thầm mở rộng doanh thu.

· Restaking và DAT đã đạt đỉnh; sự phân tán thanh khoản là rõ ràng.

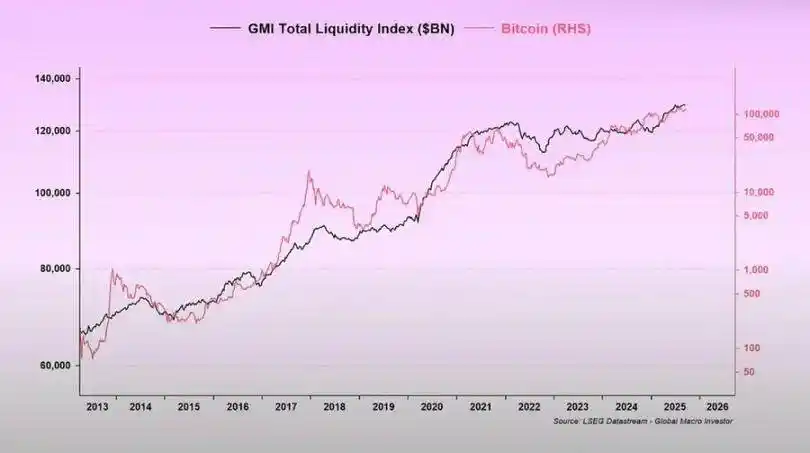

Thể chế vĩ mô: mất giá tiền tệ, cấu trúc dân số, thanh khoản

Lạm phát tài sản phản ánh sự mất giá tiền tệ, không phải tăng trưởng hữu cơ.

Khi thanh khoản mở rộng, tài sản kỳ hạn dài vượt trội so với thị trường chung.

Khi thanh khoản thu hẹp, đòn bẩy và định giá bị nén lại.

Ba động lực cơ cấu:

· Mất giá tiền tệ: trả nợ công đòi hỏi phải liên tục mở rộng bảng cân đối tài sản.

· Cấu trúc dân số: dân số già hóa làm giảm năng suất, tăng sự phụ thuộc vào thanh khoản.

· Đường ống thanh khoản: tổng thanh khoản toàn cầu, tức tổng dự trữ của ngân hàng trung ương và hệ thống ngân hàng, đã theo sát 90% hiệu suất tài sản rủi ro kể từ năm 2009.

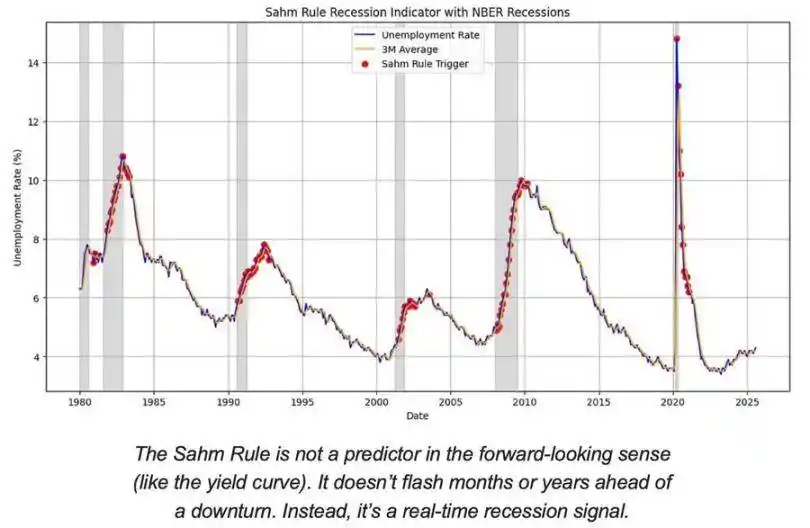

Rủi ro suy thoái: dữ liệu trễ, tín hiệu sớm

Các chỉ số suy thoái chủ đạo là chỉ báo trễ.

CPI, tỷ lệ thất nghiệp và quy tắc Sahm chỉ xác nhận sau khi kinh tế đã bắt đầu suy giảm.

Mỹ đang ở giai đoạn cuối chu kỳ kinh tế, chưa phải giai đoạn suy thoái.

Khả năng hạ cánh mềm vẫn cao hơn rủi ro hạ cánh cứng, nhưng thời điểm chính sách là yếu tố hạn chế.

Chỉ báo sớm:

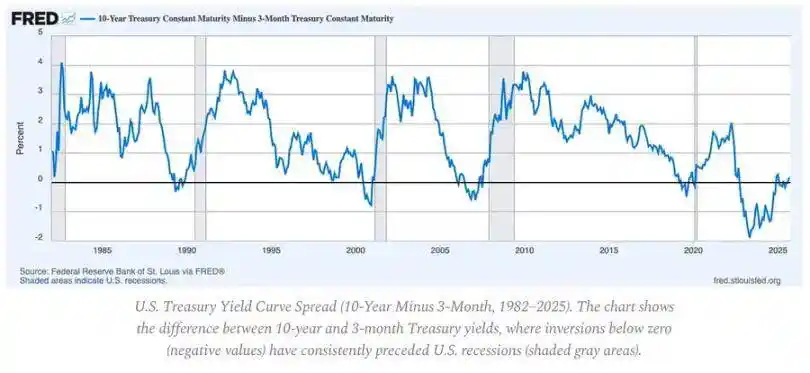

· Đường cong lợi suất đảo ngược vẫn là tín hiệu sớm rõ ràng nhất.

· Chênh lệch tín dụng được kiểm soát, cho thấy không có áp lực hệ thống sắp xảy ra.

· Thị trường lao động đang dần hạ nhiệt; việc làm vẫn còn căng thẳng trong chu kỳ.

Động lực lạm phát: vấn đề “dặm cuối cùng”

Giảm phát hàng hóa đã hoàn thành; lạm phát dịch vụ và độ bám dính của tiền lương hiện đang giữ CPI tổng thể ở mức gần 3%.

“Dặm cuối cùng” này là giai đoạn chống lạm phát phức tạp nhất kể từ những năm 1980.

· Giảm phát hàng hóa hiện đang bù đắp một phần tác động của CPI.

· Tăng trưởng tiền lương gần 4% giữ lạm phát dịch vụ ở mức cao.

· Lạm phát nhà ở bị trễ trong đo lường; giá thuê thực tế trên thị trường đã hạ nhiệt.

Hàm ý chính sách:

· Fed đối mặt với sự đánh đổi giữa độ tin cậy và tăng trưởng.

· Hạ lãi suất quá sớm có nguy cơ tăng tốc trở lại; duy trì quá lâu có nguy cơ thắt chặt quá mức.

· Kết quả cân bằng là mức đáy lạm phát mới gần 3%, thay vì 2%.

Cấu trúc vĩ mô

Ba điểm neo lạm phát dài hạn vẫn tồn tại:

· Phi toàn cầu hóa: đa dạng hóa chuỗi cung ứng làm tăng chi phí chuyển đổi.

· Chuyển đổi năng lượng: các hoạt động carbon thấp đòi hỏi vốn lớn làm tăng chi phí đầu vào ngắn hạn.

· Cấu trúc dân số: thiếu hụt lao động cơ cấu gây ra độ cứng tiền lương kéo dài.

Những điều này hạn chế khả năng Fed bình thường hóa mà không có tăng trưởng danh nghĩa cao hơn hoặc lạm phát cân bằng cao hơn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá BNB dừng lại dưới $900 khi vụ hack Zerobase làm vô hiệu hóa hồ sơ giao dịch trên BNBChain

BNB gặp khó khăn dưới mức $890 sau khi một cuộc tấn công phishing vào Zerobase làm giảm nhiệt huyết từ kỷ lục thông lượng lịch sử của BNB Chain với 8.384 giao dịch mỗi giây.

Nghiên cứu xu hướng: "Cuộc cách mạng Blockchain" đang diễn ra, Ethereum tiếp tục tăng mạnh

Trong bối cảnh sợ hãi tột độ, khi nguồn vốn và tâm lý thị trường vẫn chưa hoàn toàn phục hồi, ETH vẫn đang ở trong "vùng giá giảm" khá tốt để mua vào.

Bạn cũng nên tin vào Crypto

Chưa từng có ngành công nghiệp nào luôn đúng hoàn toàn cho đến khi nó thực sự thay đổi thế giới.

Trend Research: "Cuộc cách mạng blockchain" đang diễn ra, tiếp tục lạc quan về ethereum

Trong bối cảnh cực kỳ hoang mang, dòng tiền và tâm lý vẫn chưa hoàn toàn phục hồi, ETH vẫn đang nằm trong một “vùng mua” khá tốt.