To'g'ridan-to'g'ri yangiliklar | Web3 yuristi AQSh fond bozori tokenizatsiyasidagi so'nggi o'zgarishlarni sharhlaydi

Amerika vaqti bilan 2025 yil 15 dekabrda, Nasdaq rasmiy ravishda SECga Form19b-4 ni topshirdi va AQSh fond bozori va birja mahsulotlari savdo vaqtini 23/5 ga (har kuni 23 soat, haftasiga 5 kun savdo) uzaytirishni so‘radi.

Lekin Nasdaq tomonidan so‘ralgan savdo vaqti shunchaki uzaytirilmaydi, balki savdo vaqti ikki rasmiy savdo bosqichiga o‘zgartiriladi:

Kunduzgi savdo bosqichi (AQSh Sharqiy vaqti bilan 4:00-20:00) va tungi savdo bosqichi (21:00-dan ertasi kuni 4:00 gacha). 20:00-21:00 oralig‘ida savdo to‘xtatiladi va barcha bajarilmagan buyurtmalar ushbu to‘xtash vaqtida bir xil tarzda bekor qilinadi.

Ko‘plab o‘quvchilar bu xabarni ko‘rib hayajonlanib ketishdi, bu AQSh 24/7 tokenlashtirilgan AQSh fond bozori savdosiga tayyorgarlik ko‘rayaptimi deb o‘ylashdi? Lekin Crypto Salad hujjatni diqqat bilan o‘rgandi va sizlarga shuni aytmoqchi: xulosa qilishga shoshilmang, chunki Nasdaq hujjatda ko‘plab an’anaviy qimmatli qog‘ozlar savdo qoidalari va murakkab buyurtmalar tungi savdo bosqichida amal qilmasligini, ayrim funksiyalar cheklanishini bildirgan.

Biz AQSh fond bozori tokenlashtirilishiga doim katta e’tibor qaratamiz, chunki bu real dunyo aktivlarini tokenlashtirishdagi eng muhim yo‘nalishlardan biri, ayniqsa AQSh SEC (Securities and Exchange Commission)ning rasmiy harakatlari so‘nggi paytlarda juda ko‘paydi.

Ushbu ariza hujjati AQSh fond bozori tokenlashtirilishiga bo‘lgan umidlarni yana kuchaytirdi, chunki AQSh qimmatli qog‘ozlar savdo vaqtini raqamli aktivlar bozorining 24/7 modeliga yaqinlashtirishni istamoqda. Biroq, diqqat bilan qaralsa:

Nasdaq bu hujjatda umuman tokenlashtirish haqida gapirmagan, faqat an’anaviy qimmatli qog‘ozlar tizimi islohotiga oid.

Agar siz Nasdaq harakatlarini chuqurroq tushunmoqchi bo‘lsangiz, Crypto Salad bu haqda alohida maqola yozishi mumkin. Lekin bugun biz AQSh fond bozori tokenlashtirilishiga bevosita aloqador yangiliklarni muhokama qilmoqchimiz —

SEC AQSh qimmatli qog‘ozlar markaziy depozitariysi gigantiga tokenlashtirish xizmatlarini sinab ko‘rishga rasmiy “ruxsat” berdi.

Amerika vaqti bilan 2025 yil 11 dekabrda, SEC Savdo va bozorlar bo‘limi xodimlari DTCCga “No-Action Letter (NAL)” taqdim etdi va keyinchalik SEC rasmiy saytida e’lon qildi. Ushbu xat aniq ko‘rsatadiki, ma’lum shartlar bajarilganda, SEC DTC tomonidan qimmatli qog‘ozlarni tokenlashtirish xizmatlarini amalga oshirish bo‘yicha huquqiy chora ko‘rmaydi.

Birinchi qarashda, ko‘plab o‘quvchilar SEC AQSh fond bozorida tokenlashtirish texnologiyasini “rasman” ozod qildi deb o‘ylashdi. Lekin diqqat bilan qaralsa, asl holat bundan ancha farq qiladi.

Xo‘sh, bu xatda nimalar yozilgan? AQSh fond bozori tokenlashtirilishining so‘nggi rivoji qayerga yetdi? Keling, xatning asosiy qahramonidan boshlaymiz:

I. DTCC va DTC kim?

DTCC, to‘liq nomi Depository Trust & Clearing Corporation, AQShdagi guruh kompaniya bo‘lib, uning tarkibiga qimmatli qog‘ozlarni saqlash, aksiyalar va obligatsiyalarni kliring qilish bilan shug‘ullanuvchi turli tashkilotlar kiradi.

DTC, to‘liq nomi Depository Trust Company, DTCCning sho‘ba korxonasi bo‘lib, AQShdagi eng yirik qimmatli qog‘ozlar markaziy depozitariysi hisoblanadi. U aksiyalar, obligatsiyalar va boshqa qimmatli qog‘ozlarni yagona tartibda saqlaydi, hisob-kitob va o‘tkazmalarni amalga oshiradi. Hozirda DTC tomonidan saqlanayotgan va hisobga olinayotgan qimmatli qog‘ozlar qiymati 100 trillion dollardan oshadi, DTCni butun AQSh fond bozori uchun “buxgalteriya daftarini yurituvchi” deb tasavvur qilish mumkin.

II. DTC va AQSh fond bozori tokenlashtirilishi o‘rtasidagi bog‘liqlik qanday?

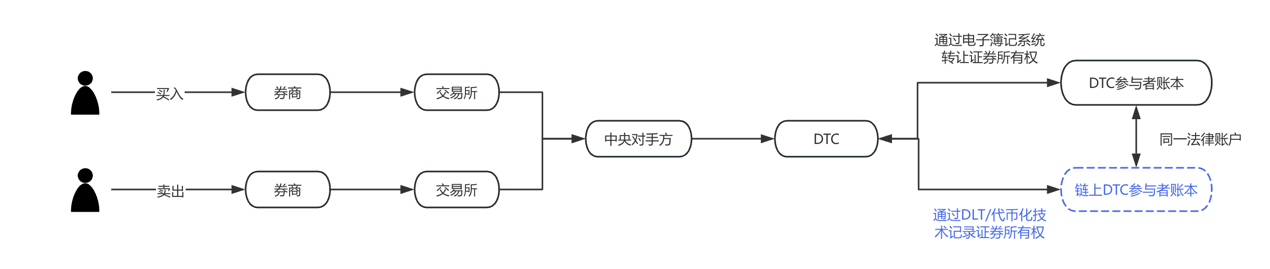

2025 yil sentabr boshida, Nasdaq SECga aksiyalarni tokenlashtirish shaklida chiqarish uchun ariza berdi degan yangilik chiqqan edi. O‘sha arizada DTC nomi ham tilga olingan edi.

Nasdaq tokenlashtirilgan aksiyalar va an’anaviy aksiyalar o‘rtasidagi yagona farq DTC tomonidan buyurtmalarni kliring va hisob-kitob qilish jarayonida ekanini bildirgan.

(Yuqoridagi rasm Nasdaq ariza taklifidan olingan)

Bu masalani yanada sodda tushuntirish uchun biz bir jarayon sxemasi chizdik, ko‘k rangli qism Nasdaq sentabr oyidagi taklifda o‘zgartirish so‘ralgan qism. Aniq ko‘rinib turibdiki, DTC AQSh fond bozori tokenlashtirilishining asosiy amalga oshiruvchi va amaliyotchi tashkilotidir.

III. Yangi e’lon qilingan “No-Action Letter”da nimalar aytilgan?

Ko‘pchilik bu hujjatni SEC DTCga AQSh fond bozorida blokcheyn asosida hisob yuritishga ruxsat berdi deb qabul qildi, bu esa to‘g‘ri emas. To‘g‘ri tushunish uchun AQSh “Qimmatli qog‘ozlar savdo to‘g‘risidagi qonun”dagi bir bandni bilish kerak:

“Qimmatli qog‘ozlar savdo to‘g‘risidagi qonun (Securities Exchange Act of 1934)”ning 19(b) bandiga ko‘ra, har qanday o‘zini-o‘zi boshqaruvchi tashkilot (shu jumladan kliring tashkilotlari) qoidalar yoki muhim biznes tartiblarini o‘zgartirganda, SECga qoidalarni o‘zgartirish uchun ariza topshirishi va tasdiq olishi shart.

Nasdaqning ikkala taklifi ham aynan shu band asosida topshirilgan.

Biroq, qoidalarni tasdiqlash jarayoni odatda uzoq davom etadi, ba’zan bir necha oy, eng ko‘pi 240 kungacha cho‘zilishi mumkin. Agar har bir o‘zgarish uchun ariza topshirish va tasdiq kutish kerak bo‘lsa, vaqt va xarajatlar juda ko‘p bo‘ladi. Shu sababli, o‘zining qimmatli qog‘ozlarni tokenlashtirish bo‘yicha pilot loyihasini muammosiz o‘tkazish uchun DTC 19b bandidagi barcha tartibiy arizalarni to‘liq bajarish majburiyatidan ozod qilishni so‘radi va SEC bunga rozilik berdi.

Ya’ni, SEC faqat vaqtincha DTCning ayrim protseduraviy ariza majburiyatlarini bekor qildi, lekin qimmatli qog‘ozlar bozorida tokenlashtirish texnologiyasidan foydalanishga amalda ruxsat bermadi.

Endi, AQSh fond bozori tokenlashtirilishi qanday rivojlanadi? Quyidagi ikki savolga aniqlik kiritishimiz kerak:

(1) DTC qaysi pilot faoliyatlarni arizasiz amalga oshirishi mumkin?

Hozirda AQSh fond bozorida depozit va hisob yuritish quyidagicha ishlaydi: broker DTCda hisob ochadi, DTC markazlashtirilgan tizim orqali har bir aksiyani sotib olish va sotish bo‘yicha yozuvlarni yuritadi. Bu safar DTC taklif qildi: brokerlarga tanlov imkoniyati berilsa, ushbu aksiyalarni blokcheyn tokeni sifatida ham qayd etish mumkinmi?

Amalda, ishtirokchilar avval DTC tomonidan tasdiqlangan ro‘yxatdan o‘tgan hamyon (Registered Wallet) ochadi. Ishtirokchi DTCga tokenlashtirish buyrug‘ini yuborganda, DTC uchta ishni bajaradi:

a) Ushbu aksiyalarni asl hisobdan umumiy hisob havzasiga o‘tkazadi;

b) Blokcheynda token chiqaradi;

c) Tokenlarni ishtirokchining hamyoniga yuboradi, bu ishtirokchining ushbu qimmatli qog‘ozlarga bo‘lgan huquqini bildiradi.

Shundan so‘ng, bu tokenlar brokerlar o‘rtasida to‘g‘ridan-to‘g‘ri o‘tkazilishi mumkin, har bir o‘tkazma uchun DTC markazlashtirilgan daftari orqali o‘tish shart emas. Biroq, barcha token o‘tkazmalari DTC tomonidan LedgerScan deb nomlangan off-chain tizimi orqali real vaqtda nazorat va qayd etiladi, LedgerScan yozuvlari DTCning rasmiy daftari hisoblanadi. Agar ishtirokchi tokenlashtirishdan chiqishni istasa, istalgan vaqtda DTCga “detokenizatsiya” buyrug‘ini yuborishi mumkin, DTC tokenlarni yo‘q qiladi va qimmatli qog‘ozlar huquqini an’anaviy hisobga qaytaradi.

NALda texnik va risklarni boshqarish cheklovlari batafsil ko‘rsatilgan, jumladan: tokenlar faqat DTC tomonidan tasdiqlangan hamyonlar o‘rtasida o‘tkazilishi mumkin, DTC maxsus holatlarda tokenlarni majburan o‘tkazish yoki yo‘q qilish huquqiga ega, token tizimi va DTC asosiy kliring tizimi qat’iy ajratilgan va hokazo.

(2) Ushbu xatning ahamiyati nimada?

Huquqiy nuqtai nazardan, Crypto Salad ta’kidlaydi: NAL huquqiy ruxsat yoki qoidalarni o‘zgartirishga teng emas, u umumiy huquqiy kuchga ega emas, faqat SEC xodimlarining aniq faktlar va taxminlar asosidagi nazorat pozitsiyasini bildiradi.

AQSh qimmatli qog‘ozlar huquqiy tizimida “blokcheynda hisob yuritishni taqiqlash” degan alohida qoidalar yo‘q. Regulyatorlar yangi texnologiya joriy etilganda mavjud bozor tuzilmasi, depozit majburiyatlari, risklarni boshqarish va hisobot majburiyatlari saqlanib qoladimi, shunga e’tibor beradi.

Bundan tashqari, AQSh qimmatli qog‘ozlar nazorat tizimida NAL kabi xatlar regulyator pozitsiyasining muhim ko‘rsatkichlaridan biri hisoblanadi, ayniqsa DTC kabi tizimli ahamiyatga ega moliyaviy institutlar uchun, uning ramziy ahamiyati amaliy faoliyatdan ham muhimroq.

Ma’lumotlarga ko‘ra, SEC bu safar bergan imtiyozning sharti juda aniq: DTC blokcheynda to‘g‘ridan-to‘g‘ri qimmatli qog‘ozlarni chiqarish yoki savdo qilish bilan shug‘ullanmaydi, balki o‘z depozit tizimidagi mavjud qimmatli qog‘ozlar huquqini tokenlashtirish orqali ifodalaydi.

Bu tokenlar aslida “huquqiy mapping” yoki “daftar ifodasi” bo‘lib, orqa ofis jarayonlarini tezlashtirish uchun ishlatiladi, qimmatli qog‘ozlarning huquqiy xususiyati yoki egalik tuzilmasini o‘zgartirmaydi. Xizmatlar boshqariladigan muhit va ruxsatli blokcheynda ishlaydi, ishtirokchilar, foydalanish doirasi va texnik arxitektura qat’iy cheklangan.

Crypto Salad fikricha, bu regulyator pozitsiyasi juda oqilona. Blokcheyn aktivlari eng ko‘p uchraydigan muammo — pul yuvish, noqonuniy mablag‘ yig‘ish kabi moliyaviy jinoyatlar. Tokenlashtirish yangi texnologiya, lekin jinoyatga yordamchi bo‘lishi mumkin emas. Regulyatorlar blokcheynning qimmatli qog‘ozlar infratuzilmasidagi salohiyatini tan olgan holda, mavjud qimmatli qog‘ozlar huquqi va depozit tizimi chegaralarini saqlab qolishi kerak.

IV. AQSh fond bozori tokenlashtirilishining so‘nggi rivojlanish bosqichi

AQSh fond bozori tokenlashtirilishi bo‘yicha muhokamalar “qonuniymi yoki yo‘q” savolidan “qanday amalga oshirish mumkin” savoliga o‘ta boshladi. Hozirgi bozordagi amaliyotlarni tahlil qilinsa, kamida ikki xil, lekin mantiqan farqli yo‘nalishlar shakllanmoqda:

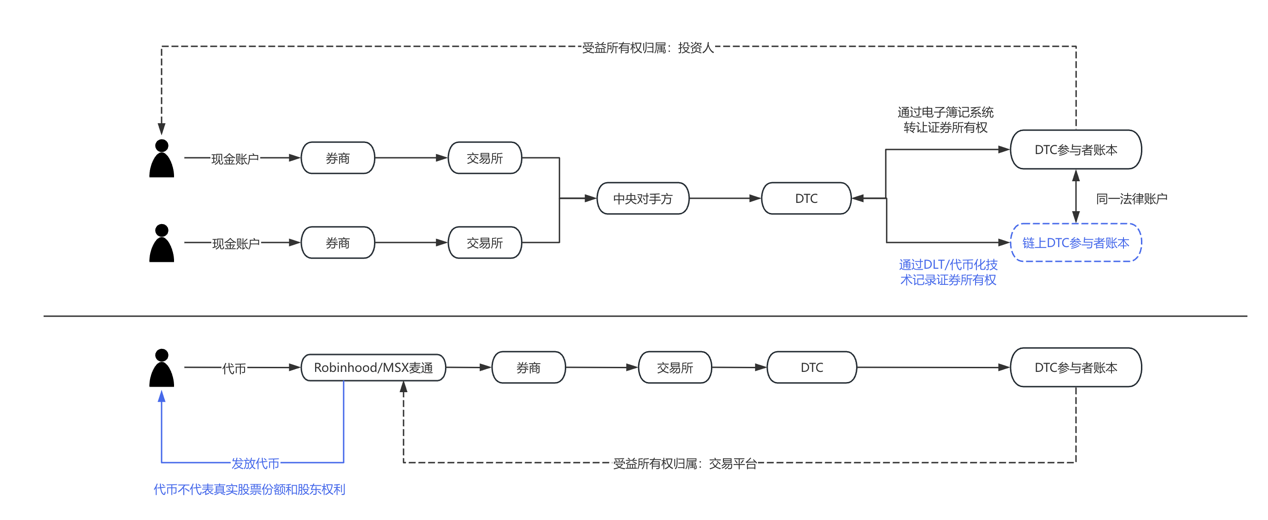

- DTCC va DTC namunasida rasmiy nuqtai nazar asosidagi tokenlashtirish yo‘li, asosiy maqsadi hisob-kitob, daftarchilik va aktivlar aylanishi samaradorligini oshirish, asosan institutsional va ulgurji bozor ishtirokchilariga xizmat ko‘rsatish. Bu modelda tokenlashtirish deyarli “ko‘rinmas”, yakuniy investor uchun aksiyalar baribir aksiyadir, faqat orqa ofis tizimi texnologik yangilanadi.

- Bunga qarama-qarshi brokerlar va savdo platformalarining oldingi roli. Robinhood, MSX kabi platformalar so‘nggi yillarda kripto aktivlar, aksiyalarni bo‘lib-bo‘lib savdo qilish va savdo vaqtini uzaytirish bo‘yicha mahsulotlarni sinab ko‘rmoqda. Agar AQSh fond bozori tokenlashtirilishi qonuniy jihatdan yetarlicha shakllansa, bu platformalar foydalanuvchilar uchun asosiy kirish nuqtasiga aylanishi mumkin. Ular uchun tokenlashtirish biznes modelini tubdan o‘zgartirish emas, balki mavjud investitsiya tajribasini texnologik kengaytirish bo‘ladi, masalan, yanada real vaqtda hisob-kitob, aktivlarni yanada moslashuvchan bo‘lib bo‘lish va bozorlararo mahsulotlarni birlashtirish. Albatta, bularning barchasi regulyatorlar doirasining asta-sekin aniqlanishiga bog‘liq. Bunday izlanishlar odatda regulyator chegarasida bo‘ladi, risk va innovatsiya birga yuradi, qiymati qisqa muddatli hajmda emas, balki keyingi avlod qimmatli qog‘ozlar bozori shaklini sinovdan o‘tkazishda. Amalda, ular tizim evolyutsiyasi uchun namunalar beradi, mavjud AQSh fond bozorini to‘liq almashtirmaydi.

Hammani yanada aniqroq tushunishi uchun quyidagi taqqoslash jadvaliga qarang:

V. Crypto Salad fikri

Yana kengroq nuqtai nazardan qaraganda, AQSh fond bozori tokenlashtirilishi aslida aksiyalarni “token”ga aylantirish emas, balki huquqiy aniqlik va tizim xavfsizligini saqlagan holda aktivlar aylanishi samaradorligini oshirish, operatsion xarajatlarni kamaytirish va kelajakda bozorlararo integratsiyaga imkon yaratish masalasini hal qilishga harakat qilmoqda. Bu jarayonda qonuniylik, texnologiya va bozor tuzilmasi uzoq muddat birga rivojlanadi, evolyutsiya yo‘li bosqichma-bosqich bo‘ladi, keskin emas.

Kutiladiki, AQSh fond bozori tokenlashtirilishi qisqa muddatda Wall Street ish faoliyatini tubdan o‘zgartirmaydi, lekin bu allaqachon AQSh moliyaviy infratuzilmasi kun tartibidagi muhim loyiha hisoblanadi. SEC va DTCC o‘rtasidagi bu hamkorlik ko‘proq tizim darajasida “sinov”, keyingi kengroq izlanishlar uchun dastlabki chegaralarni belgilab berdi. Bozor ishtirokchilari uchun bu yakun emas, balki doimiy kuzatishga arziydigan haqiqiy boshlanish nuqtasi bo‘lishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Franklin Templeton’ning jasur bashoratiga ko‘ra, 2026-yilda institutsional kripto ajratmalari keskin oshadi

United Stables Stablecoin U BNB Chain’da ishga tushirildi: Inqilobiy Integratsiya

The New York Times: Trumpning kriptoga quchoq ochishi ortida ochiqlanmagan voqealar