Nega hozirgi makroiqtisodiy muhit xavfli aktivlar uchun foydali?

Qisqa muddatda xavfli aktivlarga ijobiy munosabatda bo‘lish mumkin, chunki AI kapital sarfi va boy qatlam iste'moli daromadlarni qo‘llab-quvvatlamoqda. Biroq, uzoq muddatda suveren qarz, demografik inqiroz va geosiyosiy qayta shakllanish kabi tuzilmaviy xatarlarga jiddiy e'tibor qaratish lozim.

Qisqa muddatda xavfli aktivlarga ijobiy qarayman, chunki AI kapital xarajatlari va boy qatlam iste'moli daromadlarni qo'llab-quvvatlamoqda, biroq uzoq muddatda suveren qarz, demografik inqiroz va geosiyosiy qayta shakllanish natijasida yuzaga keladigan strukturaviy xavflarga ehtiyot bo'lish zarur.

Muallif: @arndxt_xo

Tarjima: AididiaoJP, Foresight News

Bitta gapda xulosa: qisqa muddatda xavfli aktivlarga ijobiy qarayman, sababi AI kapital xarajatlari, boy qatlam tomonidan rag'batlantirilgan iste'mol va hali ham yuqori nominal o'sish korxona daromadlari uchun strukturaviy jihatdan foydali.

Yana ham sodda qilib aytganda: qarz olish narxi pasayganda, "xavfli aktivlar" odatda yaxshi natija ko'rsatadi.

Biroq, shu bilan birga, biz hozir aytayotgan va bularning barchasi kelgusi o'n yil uchun nimani anglatishini ifodalovchi hikoyaga shubha bilan qarayman:

- Suveren qarz muammosi inflyatsiya, moliyaviy cheklov yoki kutilmagan voqealar kombinatsiyasi orqali hal qilinmasa, yechim topilmaydi.

- Tug‘ilish darajasi va demografik tuzilma haqiqiy iqtisodiy o‘sishni ko‘rinmas tarzda cheklaydi va siyosiy xavflarni oshiradi.

- Osiyo, ayniqsa Xitoy, tobora ko‘proq imkoniyat va oxirgi xavfning asosiy belgilovchisiga aylanadi.

Shuning uchun trend davom etmoqda, daromad dvigatellarini ushlab turishda davom eting. Lekin portfel tuzishda, pul qadrsizlanishi va demografik tuzilmani o‘zgartirish yo‘li silliq emas, balki to‘siqlarga to‘la bo‘lishini anglash zarur.

Konsensus illyuziyasi

Agar siz faqat yirik institutlarning fikrlarini o‘qisangiz, eng mukammal makroiqtisodiy dunyoda yashayapmiz deb o‘ylaysiz:

Iqtisodiy o‘sish “barqaror”, inflyatsiya maqsad sari pastlab bormoqda, sun’iy intellekt uzoq muddatli ijobiy omil, Osiyo esa yangi diversifikatsiya dvigateli.

HSBC’ning 2026 yil birinchi chorak prognozi aynan shu konsensusning aniq ifodasidir: fond bozoridagi bull trendda qolish, texnologiya va kommunikatsiya xizmatlarini ortiqcha ulushda ushlab turish, AI g‘oliblari va Osiyo bozorlariga pul tikish, investitsiya darajasidagi obligatsiya daromadlarini mahkamlash va muqobil hamda ko‘p aktivli strategiyalar bilan o‘zgaruvchanlikni yumshatish.

Aslida, men bu fikrga qisman qo‘shilaman. Lekin agar siz shu yerda to‘xtasangiz, eng muhim hikoyani o‘tkazib yuborasiz.

Yuzaki ko‘rinish ortida haqiqiy holat quyidagicha:

- AI kapital xarajatlari tomonidan harakatga keltirilgan daromad sikli, kutilganidan ancha kuchli.

- Katta miqdordagi davlat qarzi xususiy balanslarda to‘planganligi sababli, pul-kredit siyosati uzatish mexanizmi qisman ishlamayapti.

- Ba’zi strukturaviy “vaqt bombalari” — suveren qarz, tug‘ilish darajasining pasayishi, geosiyosiy qayta tuzilish — ular joriy chorak uchun ahamiyatsizdek tuyuladi, lekin o‘n yildan keyin “xavfli aktivlar” nimani anglatishini belgilaydi.

Ushbu maqola — bu ikki dunyoni muvofiqlashtirishga urinishim: biri — yorqin, sotilishi oson “barqarorlik” hikoyasi, ikkinchisi — murakkab va yo‘ldan og‘uvchi makro haqiqat.

1. Bozor konsensusi

Keling, institutsional investorlarning keng tarqalgan qarashlaridan boshlaymiz.

Ularning mantiqi juda oddiy:

- Fond bozori bull trendi davom etadi, lekin o‘zgaruvchanlik oshadi.

- Sanoat uslubini diversifikatsiya qilish: texnologiya va kommunikatsiyani ortiqcha ulushda ushlab turish, bir vaqtning o‘zida kommunal xizmatlar (elektr energiyasi talabi), sanoat va moliyaviy aksiyalarni ham portfelga qo‘shish — qiymat va diversifikatsiyani ta’minlash uchun.

- Muqobil investitsiyalar va ko‘p aktivli strategiyalar bilan pasayishdan himoyalanish — masalan, oltin, xedj fondlar, xususiy kredit / kapital, infratuzilma va o‘zgaruvchanlik strategiyalari.

Daromad imkoniyatlarini ushlashga e’tibor:

- Foiz farqi juda tor bo‘lgani uchun, yuqori daromadli obligatsiyalardan investitsiya darajasidagi obligatsiyalarga o‘tish.

- Yangi paydo bo‘layotgan bozorlarning qattiq valyutali korporativ va milliy valyutadagi obligatsiyalarini ko‘paytirish — foiz farqi va fond bozori bilan past korrelyatsiyali daromad olish uchun.

- Infratuzilma va o‘zgaruvchanlik strategiyalaridan inflyatsiyaga qarshi daromad manbai sifatida foydalanish.

Osiyoni diversifikatsiyaning asosiy qismi sifatida ko‘rish:

- Xitoy, Gonkong, Yaponiya, Singapur, Koreyani ortiqcha ulushda ushlab turish.

- Mavzular: Osiyodagi ma’lumot markazlari bum, Xitoyning innovatsion yetakchi korxonalari, qayta sotib olish / dividend / M&A orqali oshirilgan Osiyo kompaniyalari rentabelligi va yuqori sifatli Osiyo kredit obligatsiyalari.

Fiksatsiyalangan daromad bo‘yicha ular aniq ijobiy fikrda:

- Global investitsiya darajasidagi korporativ obligatsiyalar, chunki ular yuqori foiz farqini ta’minlaydi va siyosiy foiz stavkasi pasayishidan oldin daromadni mahkamlash imkonini beradi.

- Yangi paydo bo‘layotgan bozorlarning milliy valyutadagi obligatsiyalarini ortiqcha ulushda ushlab turish — foiz farqi, potentsial valyuta daromadi va aksiyalar bilan past korrelyatsiya uchun.

- Global yuqori daromadli obligatsiyalarni biroz kam ulushda ushlab turish — baholash yuqori va ayrim kredit xavflari mavjudligi sababli.

Bu darslikdagi “tsikl oxiri, lekin hali tugamagan” konfiguratsiya: trendga ergashish, diversifikatsiya qilish, Osiyo, AI va daromad strategiyalari portfelingizni harakatga keltirsin.

Kelgusi 6-12 oyda bu strategiya asosan to‘g‘ri deb hisoblayman. Lekin muammo shundaki, ko‘pchilik makro tahlilchilar aynan shu yerda to‘xtaydi, asl xavf esa aynan shu yerdan boshlanadi.

2. Yuzaki ko‘rinish ortidagi yoriqlar

Makro nuqtai nazardan:

- AQShning nominal xarajatlar o‘sishi taxminan 4-5%, bu korxona daromadlarini bevosita qo‘llab-quvvatlaydi.

- Lekin asosiy savol: kim iste’mol qilmoqda? Pul qayerdan kelmoqda?

Faqat jamg‘arma darajasining pasayishini muhokama qilish (“iste’molchilarda pul yo‘q”) muammoni to‘liq ochib bermaydi. Agar boy oilalar jamg‘armalarini ishlatsa, kredit olishini oshirsa, aktiv daromadlarini naqd qilsa, hatto ish haqi o‘sishi sekinlashsa va bandlik bozori sust bo‘lsa ham, ular iste’mol qilishda davom eta oladi. Daromaddan ortiqcha iste’mol balans (boylik) hisobidan, foyda va zarar (joriy daromad) emas, balki qo‘llab-quvvatlanadi.

Bu shuni anglatadiki, marginal talabning katta qismi boy oilalardan kelmoqda, keng ko‘lamli haqiqiy daromad o‘sishidan emas.

Shuning uchun ma’lumotlar ziddiyatli ko‘rinadi:

- Umumiy iste’mol kuchli bo‘lib qolmoqda.

- Mehnat bozori asta-sekin zaiflashmoqda, ayniqsa past darajadagi ish o‘rinlarida.

- Daromad va aktivlar tengsizligi kuchaymoqda, bu modelni yanada mustahkamlamoqda.

Bu yerda men asosiy “barqarorlik” hikoyasidan ajralaman. Makro ko‘rsatkichlar yaxshi ko‘rinadi, chunki ular tobora ko‘proq daromad, boylik va kapitalga ega bo‘lgan ozchilik tomonidan boshqarilmoqda.

Fond bozori uchun bu hali ham ijobiy (daromad bir boydan yoki o‘n kambag‘aldan kelishining ahamiyati yo‘q). Lekin ijtimoiy barqarorlik, siyosiy muhit va uzoq muddatli o‘sish uchun bu sekin yonayotgan xavfdir.

3. AI kapital xarajatlarining rag‘batlantiruvchi ta’siri

Hozir eng kam baholangan dinamik — bu sun’iy intellekt kapital xarajatlari va uning daromadlarga ta’siri.

Sodda qilib aytganda:

- Investitsiya xarajatlari — bu boshqalarning bugungi daromadi.

- Tegishli xarajatlar (amortizatsiya) kelgusi yillarda asta-sekin aks etadi.

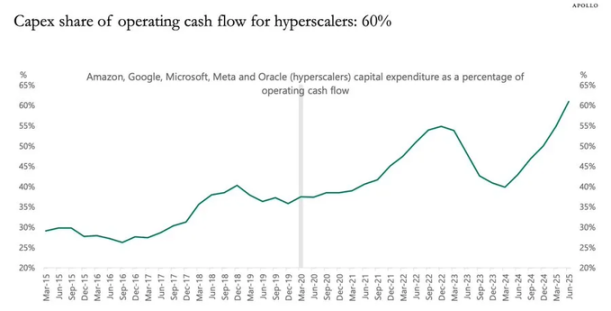

Shuning uchun, AI yirik korxonalari va tegishli kompaniyalar umumiy investitsiyalarni (masalan, 20% ga) keskin oshirganda:

- Daromad va foyda katta va oldindan rag‘batlantiriladi.

- Amortizatsiya esa vaqt o‘tishi bilan sekin ko‘tariladi va taxminan inflyatsiya bilan birga harakat qiladi.

- Ma’lumotlar shuni ko‘rsatadiki, har qanday vaqtda foydani eng yaxshi tushuntiruvchi yagona ko‘rsatkich — bu umumiy investitsiya minus kapital iste’moli (amortizatsiya).

Bu juda oddiy, lekin konsensusdan farqli xulosaga olib keladi: AI kapital xarajatlari to‘lqini davom etayotgan davrda, bu biznes sikliga rag‘batlantiruvchi ta’sir ko‘rsatadi va korxona daromadlarini maksimal darajada oshiradi.

Bu poyezdni to‘xtatishga urinmang.

Bu aynan HSBC’ning texnologiya aksiyalarini ortiqcha ulushda ushlab turish va “evolyutsiyalashayotgan AI ekotizimi” mavzusiga mos keladi — ular ham aslida shu daromad mantiqiga oldindan joylashmoqda, garchi ifodasi boshqacha bo‘lsa ham.

Men ko‘proq uning uzoq muddatli ta’siri haqidagi hikoyaga shubha bilan qarayman:

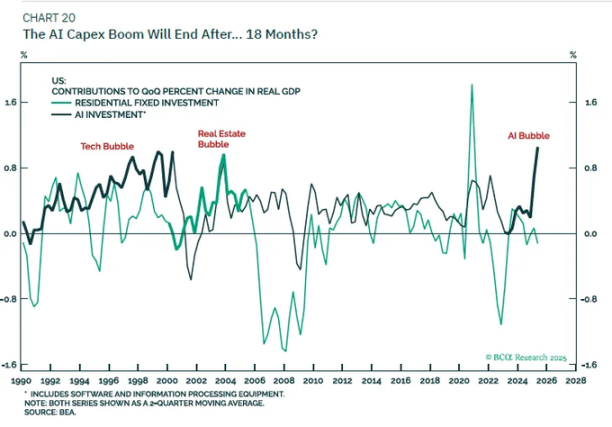

Faqat AI kapital xarajatlari orqali 6% haqiqiy YaIM o‘sishi bo‘lgan yangi davrga kiramiz, deb ishonmayman.

Kompaniyalar erkin pul oqimi moliyalashtirish oynasi torayganda, balans to‘yinganda, kapital xarajatlar sekinlashadi.

Amortizatsiya asta-sekin yetib olganda, bu “daromad rag‘bati” effekti so‘nadi; biz yana aholi o‘sishi + unumdorlik oshishi tendensiyasiga qaytamiz, bu esa rivojlangan mamlakatlarda yuqori emas.

Shuning uchun mening pozitsiyam quyidagicha:

- Taktik jihatdan: umumiy investitsiya ma’lumotlari o‘sishda davom etsa, AI kapital xarajatlaridan foyda ko‘ruvchilarga (chiplar, ma’lumot markazi infratuzilmasi, elektr tarmoqlari, tor soha dasturiy ta’minoti va boshqalar) ijobiy qarashda davom eting.

- Strategik jihatdan: buni tsiklik daromad gullab-yashnashi deb qarang, doimiy tendensiya o‘sish sur’ati emas.

4. Obligatsiyalar, likvidlik va qisman ishlamayotgan uzatish mexanizmi

Bu qism biroz g‘alati bo‘lib qoladi.

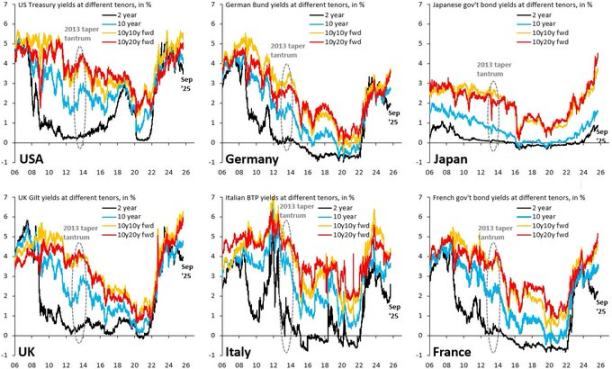

Tarixan 500 bazis punktga foiz stavkalarining oshishi xususiy sektorning sof foiz daromadiga jiddiy zarba berardi. Lekin hozirda, trillionlab davlat qarzi xavfsiz aktiv sifatida xususiy balanslarda yotibdi va bu munosabatni buzmoqda:

- Foiz stavkalari oshishi davlat obligatsiyalari va rezerv egalari uchun yuqoriroq foiz daromadini anglatadi.

- Ko‘plab kompaniya va oilalarning qarzi fiksatsiyalangan foizda (ayniqsa ipoteka kreditlari).

- Natijada: xususiy sektorning sof foiz yuklamasi makro prognoz qilganidek yomonlashmadi.

Natijada biz quyidagilarga duch kelamiz:

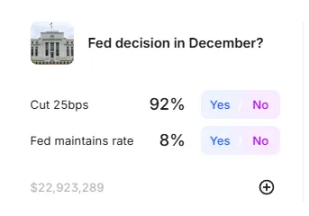

- Ikki yoqlama bosim ostidagi Federal Reserve: inflyatsiya hali ham maqsaddan yuqori, lekin mehnat bozoridagi ma’lumotlar zaiflashmoqda.

- Juda o‘zgaruvchan foiz bozori: bu yil eng yaxshi savdo strategiyasi obligatsiyalarda o‘rtacha qiymatga qaytish — vahima sotuvdan keyin sotib olish, tez o‘sishdan keyin sotish, chunki makro muhit hech qachon aniq “keskin pasayish” yoki “yana oshirish” trendiga aylanmayapti.

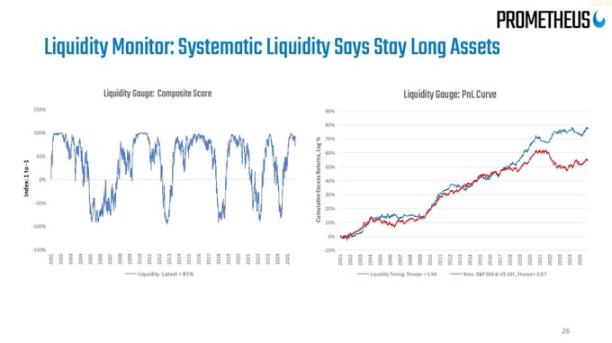

“Likvidlik” haqida mening fikrim juda aniq:

- Federal Reserve balans hisobi hozir ko‘proq hikoya vositasi; uning sof o‘zgarishi butun moliyaviy tizimga nisbatan juda sekin va kichik, samarali savdo signali bo‘la olmaydi.

- Haqiqiy likvidlik o‘zgarishi xususiy sektor balanslari va repo bozorida sodir bo‘ladi: kim qarz olmoqda, kim kredit bermoqda va qanday foiz farqida.

5. Qarzdorlik, demografiya va Xitoyning uzoq muddatli soyasi

Suveren qarz: natija ma’lum, yo‘l noma’lum

Xalqaro suveren qarz muammosi zamonamizning hal qiluvchi makro mavzusi, va har kim “yechim” faqat quyidagilardan iboratligini biladi:

Pul qadrsizlanishi (inflyatsiya) orqali qarz/YaIM nisbatini boshqariladigan darajaga tushirish.

Hali hal qilinmagan narsa — bu yo‘l:

Tartibli moliyaviy cheklov:

- Nominal o‘sish stavkasi > nominal foiz stavkasi,

- Inflyatsiyani maqsaddan biroz yuqoriroq darajada saqlash,

- Haqiqiy qarz yukini asta-sekin kamaytirish.

Notartibli inqiroz voqealari:

- Bozor fiskal yo‘nalish nazoratdan chiqdi deb vahimaga tushadi.

- Muddatli mukofot kutilmaganda oshib ketadi.

- Kuchsizroq suveren davlatlarda valyuta inqirozi yuz beradi.

Joriy yil boshida, fiskal xavotirlar sabab AQSh uzoq muddatli davlat obligatsiyalari daromadi keskin oshganida, biz bu ta’mni his qildik. HSBC o‘zi ham “fiskal yo‘nalish yomonlashmoqda” hikoyasi tegishli byudjet muhokamalari davrida cho‘qqiga chiqqanini, so‘ng Federal Reserve o‘sishdan xavotirga o‘tgach, pasayganini ta’kidladi.

Menimcha, bu spektakl hali tugamadi.

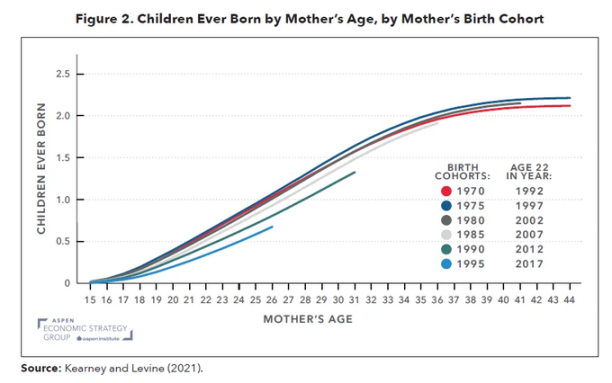

Tug‘ilish darajasi: sekin harakatlanuvchi makro inqiroz

Global tug‘ilish darajasi o‘rnini bosish darajasidan pastga tushdi, bu nafaqat Yevropa va Sharqiy Osiyoga xos muammo, balki endi Eron, Turkiya va asta-sekin Afrikaning ayrim hududlariga ham tarqalmoqda. Bu aslida demografik raqamlar ortida yashiringan, uzoq muddatli makro zarbadir.

Pastroq tug‘ilish darajasi quyidagilarga olib keladi:

- Yuqoriroq boqimandalik koeffitsienti (parvarish qilinadiganlar ulushi oshadi).

- Uzoq muddatli haqiqiy iqtisodiy o‘sish salohiyati pasayadi.

- Kapital daromadi ish haqi o‘sishidan doim yuqori bo‘lgani uchun, uzoq muddatli ijtimoiy taqsimot bosimi va siyosiy tanglik kuchayadi.

Agar siz AI kapital xarajatlarini (kapital chuqurlashuvi zarbasi) va tug‘ilish darajasining pasayishini (mehnat taklifi zarbasi) birlashtirsangiz,

quyidagi dunyoni olasiz:

- Kapital egalari nominal jihatdan juda yaxshi natija ko‘rsatadi.

- Siyosiy tizim yanada beqaror bo‘ladi.

- Pul-kredit siyosati ikkita muammoga duch keladi: o‘sishni qo‘llab-quvvatlash va mehnat bozori nihoyat savdolashuv kuchiga ega bo‘lganda, ish haqi va narxlar spiral inflyatsiyasini oldini olish.

Bu hech qachon institutlarning kelgusi 12 oylik prognoz slaydlarida ko‘rinmaydi, lekin 5-15 yillik aktiv taqsimoti nuqtai nazaridan bu juda muhim.

Xitoy: e’tibordan chetda qolgan asosiy o‘zgaruvchi

HSBC’ning Osiyo bo‘yicha fikri ijobiy: siyosat bilan rag‘batlantirilgan innovatsiyalar, AI bulut hisoblash salohiyati, boshqaruv islohotlari, yuqori korxona daromadliligi, past baholash va Osiyo mintaqasida keng tarqalgan foiz stavkasi pasayishidan ijobiy ta’sir.

Mening fikrim quyidagicha:

- 5-10 yillik nuqtai nazardan, Xitoy va Shimoliy Osiyo bozorlariga nol ulushda ega bo‘lish xavfi, mo‘’tadil ulushda ega bo‘lish xavfidan yuqoriroq.

- 1-3 yillik nuqtai nazardan, asosiy xavf makro asoslardan emas, balki siyosat va geosiyosiy omillardan (sanksiyalar, eksport cheklovlari, kapital harakati cheklovlari) kelib chiqadi.

Xitoy AI, yarimo‘tkazgichlar, ma’lumot markazi infratuzilmasi bilan bog‘liq aktivlar, shuningdek, yuqori dividend va yuqori sifatli kredit obligatsiyalarini birga portfelingizga qo‘shish mumkin, lekin siz aniq siyosiy xavf byudjeti asosida ulushni belgilashingiz kerak, faqat tarixiy Sharpe ko‘rsatkichi bilan emas.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

ZAMA Dutch Auction-ni talqin qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda Fully Homomorphic Encryption asosida Sealed-Bid Auction’ni ishga tushiradi va tokenlarning 10%ini sotadi, bu esa hech qanday frontrunning yoki botlarsiz adolatli taqsimotni ta’minlaydi.

Polymarket orqali arbitraj qilib yillik 40% daromadga qanday erishish mumkin?

Real vaqtli arbitraj strukturasini namoyish qilish orqali hozirgi vaqtda tobora kuchayib borayotgan prognoz bozori arbitraji raqobatiga aniq bir yo‘riqnoma taqdim etiladi.

ZAMA Gollandiya auksionida ommaviy sotuvni tahlil qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda to‘liq gomomorfik shifrlash asosidagi muhrlangan Golland auktsionini ishga tushiradi, bu orqali 10% tokenlarni sotadi va adolatli taqsimot, oldindan xarid qilish va botlarsiz savdo ta’minlanadi.

Standard Chartered Bank 2025-yil uchun Bitcoin narx prognozini $100,000 ga tushirdi.