An’anaviy moliya bozori ishlamay qolganda, kripto sanoati likvidlik uchun “bosimni tushirish valfi” bo‘la oladimi?

Moliyalashtirishning shomli vaqti: Qachonki qarz aylanishi faqat nominal o‘sishni yaratsa.

Moliyaviylashuvning qorong‘u pallasida: Qachonki qarz aylanishi faqat nominal o‘sishni yarata olsa.

Muallif: arndxt

Tarjima: AididiaoJP, Foresight News

Amerika iqtisodiyoti ikki dunyoga bo‘lingan: bir tomonda moliya bozori gullab-yashnamoqda, boshqa tomonda esa real iqtisodiyot sekin-asta tanazzulga yuz tutmoqda.

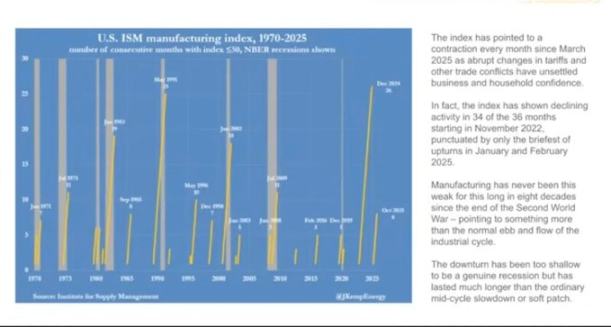

Ishlab chiqarish PMI indeksi 18 oydan ortiq vaqt davomida uzluksiz qisqardi, bu Ikkinchi Jahon urushidan beri eng uzoq davom etgan pasayishdir, biroq fond bozori baribir o‘sishda davom etmoqda, chunki foyda tobora ko‘proq texnologiya gigantlari va moliyaviy kompaniyalarda jamlanmoqda. (Izoh: "Ishlab chiqarish PMI indeksi" to‘liq nomi "Ishlab chiqarish xarid menejerlari indeksi" bo‘lib, ishlab chiqarish sohasining sog‘lomligini o‘lchovchi "barometr" hisoblanadi.)

Bu aslida "balans inflyatsiyasi"dir.

Likitlik bir xil aktivlar narxini doimiy ravishda oshirmoqda, biroq ish haqi o‘sishi, kredit yaratish va kichik biznes faolligi doim bir joyda turib qolmoqda.

Natijada iqtisodiy bo‘linish yuzaga keldi, tiklanish yoki iqtisodiy siklda turli sohalar butunlay qarama-qarshi yo‘nalishda harakat qilmoqda:

Bir tomonda: kapital bozori, aktiv egalari, texnologiya sohasi va yirik kompaniyalar tez o‘smoqda (foyda, aksiyalar narxi, boylik).

Ikkinchi tomonda: ishchilar, kichik biznes, ko‘k yoqali sohalar → pasayish yoki bir joyda turib qolish.

O‘sish va qiyinchilik bir vaqtda mavjud.

Siyosatning samarasizligi

Pul-kredit siyosati endi real iqtisodiyotga haqiqiy foyda keltira olmayapti.

Federal Reserve foiz stavkalarini pasaytirishi aksiyalar va obligatsiyalar narxini oshirdi, biroq yangi ish o‘rinlari va ish haqi o‘sishini olib kelmadi. Quantitative easing yirik kompaniyalarga qarz olishni osonlashtirdi, biroq kichik biznes rivojiga yordam bermadi.

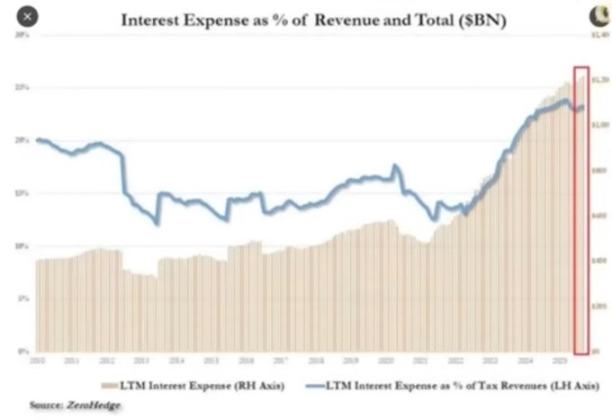

Fiskal siyosat ham deyarli tugash arafasida.

Bugungi kunda hukumat daromadining deyarli chorak qismi faqat davlat qarzi foizini to‘lashga sarflanmoqda.

Siyosat ishlab chiquvchilar ikki yoqlama bosimga duch kelmoqda:

Siyosatni qisqartirib inflyatsiyaga qarshi kurashilsa, bozor qotib qoladi; siyosatni yumshatib o‘sishni rag‘batlantirilsa, narxlar yana ko‘tariladi. Bu tizim o‘z-o‘zini aylantirib turadi: agar qarz yuki kamaytirilib, balans qisqartirilsa, u o‘zining barqarorligini ta’minlaydigan aktiv qiymatiga zarba beradi.

Bozor tuzilmasi: samarali yig‘im

Passiv kapital oqimi va yuqori chastotali ma’lumotlar arbitraji ochiq bozorni yopiq likvidlik mashinasiga aylantirdi.

Pozitsiya joylashuvi va volatillik ta’minoti asosiy ko‘rsatkichlardan muhimroq bo‘lib qoldi. Chakana investorlar aslida institutsional investorlarning qarama-qarshi tomoniga aylandi. Bu nima uchun mudofaa sektori tashlab ketilganini, texnologiya aksiyalari bahosi osmonga ko‘tarilganini tushuntiradi — bozor tuzilmasi narx ortidan quvishni rag‘batlantiradi, qiymatni emas.

Biz narx samaradorligi yuqori, lekin kapital samaradorligi past bozor yaratdik.

Ochiq bozor o‘z-o‘zini aylantiradigan likvidlik mashinasiga aylandi.

Kapital avtomatik harakatlanadi → indeks fondlari, ETF va algoritmik savdo orqali → asosiy ko‘rsatkichlardan qat’i nazar, doimiy xarid bosimini hosil qiladi.

Narx o‘zgarishi qiymat emas, kapital oqimi bilan belgilanadi.

Yuqori chastotali savdo va tizimli fondlar har kungi savdoni boshqaradi, chakana investorlar esa amalda qarama-qarshi tomonda turadi. Aksiyalar narxi pozitsiya joylashuvi va volatillik mexanizmi bilan belgilanadi.

Shuning uchun texnologiya aksiyalari doimiy kengaymoqda, mudofaa sektori esa orqada qolmoqda.

Jamiyatning javobi: likvidlikning siyosiy narxi

Bu siklning boylik yaratilishi yuqorida jamlangan.

Eng boy 10% aholining 90% dan ortiq moliyaviy aktivlarga egalik qiladi, fond bozori ko‘tarilgan sari boylik tafovuti kengayadi. Aktiv narxini oshiruvchi siyosat bir vaqtning o‘zida ko‘pchilikning xarid qobiliyatini yemirmoqda.

Haqiqiy ish haqi o‘smasdan, uy sotib olish imkoni bo‘lmay, saylovchilar o‘zgarish izlaydi — bu boylikni qayta taqsimlash yoki siyosiy beqarorlik orqali bo‘lishi mumkin. Har ikkisi ham fiskal bosimni kuchaytiradi va inflyatsiyani oshiradi.

Siyosat ishlab chiquvchilar uchun strategiya aniq: likvidlikni ko‘paytirib, bozorni ko‘tarish va iqtisodiy tiklanishni e’lon qilish. Yuzaki gullab-yashnash bilan haqiqiy islohotni almashtirish. Iqtisodiyot hanuz zaif, lekin hech bo‘lmaganda statistik ma’lumotlar navbatdagi saylovgacha yetib boradi.

Kriptovalyuta — bosimni chiqaruvchi valf sifatida

Kriptovalyuta — bu bank yoki hukumatga bog‘liq bo‘lmagan, qiymatni saqlash va o‘tkazish mumkin bo‘lgan kam sonli sohalardan biridir.

An’anaviy bozorlar allaqachon yopiq tizimga aylangan, yirik kapital esa aksiyalar birjasiga chiqishdan oldin xususiy investitsiyalar orqali asosiy foydani olib ketadi. Yosh avlod uchun bitcoin endi shunchaki spekulyatsiya emas, balki imkoniyatda ishtirok etishdir. Butun tizim boshqarilayotgandek tuyulganida, hech bo‘lmaganda bu yerda imkoniyat bor.

Ko‘plab chakana investorlar yuqori baholangan tokenlar va VC tomonidan sotuvdan zarar ko‘rgan bo‘lsa-da, asosiy ehtiyoj hanuz kuchli: odamlar ochiq, adolatli va o‘zlari boshqaradigan moliyaviy tizimni xohlaydi.

Kelajak istiqbollari

Amerika iqtisodiyoti "shartli refleks"da aylanmoqda: qisqartirish → tanazzul → siyosiy vahima → likvidlikni oshirish → inflyatsiya → takrorlanish.

2026 yilda navbatdagi yumshoq siyosat bosqichi boshlanishi mumkin, chunki o‘sish sekinlashadi va byudjet taqchilligi kengayadi. Fond bozori qisqa muddatli bayram qiladi, biroq real iqtisodiyot haqiqiy yaxshilanishni ko‘rmaydi, faqat kapital aktivlarni qo‘llab-quvvatlashdan ishlab chiqarish investitsiyasiga o‘tsa bundan mustasno.

Hozirda biz moliyaviylashgan iqtisodiyotning so‘nggi bosqichini ko‘ryapmiz:

- Likitlik YIM o‘rnini bosmoqda

- Bozor siyosiy vositaga aylangan

- Bitcoin jamiyat bosimini chiqaruvchi valfga aylangan

Tizim hanuz qarzni aktiv pufaklariga aylantirishda davom etsa, biz haqiqiy tiklanishni ko‘rmaymiz, faqat nominal raqamlar ortidagi sekin to‘xtashni yashiramiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto bozori $3.35T darajasini saqlab turibdi, haftalik $1.8B ETF chiqimlari va haddan tashqari qo‘rquvga qaramay

Qo‘rqinch va ochko‘zlik indeksi 10 ga yetdi, AQSh Bitcoin ETFlarida $1.1 billion sof chiqim qayd etildi, biroq global bozor kapitalizatsiyasi 1.3% ga oshdi.

'Biz sotib olyapmiz': Michael Saylor Strategy 47,000 bitcoin sotgani haqidagi mish-mishlarga 'hech qanday asos yo‘q' dedi

Tezkor ma’lumot: Juma kuni ertalab mashhur X hisobi Arkham ma’lumotlariga tayanib, Strategy o‘zining bitcoin zaxirasini 484,000 donadan taxminan 437,000 donagacha kamaytirganini aytdi. “Biz sotib olyapmiz. Aslida juda ko‘p sotib olyapmiz va keyingi xaridlarimizni dushanba kuni ertalab e’lon qilamiz”, — dedi Saylor CNBC’ga.

Harvard dunyoning eng yirik akademik jamg‘armasi orqali spot ETF xaridlari bilan bitcoin sarmoyasini uch baravar oshirdi

Quick Take Harvard 30-sentyabr holatiga ko‘ra, BlackRock’ning IBIT spot bitcoin ETF’idan deyarli yetti million ulushga egaligini ma’lum qildi, bu avvalgi hisobotdagi ulushidan 257% ko‘p. O‘sha sanada Harvard’ning ulushlari 442.8 million dollar baholangan edi, biroq IBIT narxining pasayishi tufayli hozirda 364.4 million dollarga tushdi. Shunga qaramay, IBIT Harvard’ning AQSHdagi eng katta e’lon qilingan aktividir va dunyodagi eng yirik akademik grant fondining taxminan 0,6% ini tashkil qiladi. Emory University va bir Abu Dhabi suveren boylik fondi ham yaqinda o‘z IBIT ulushlarini oshirdi.