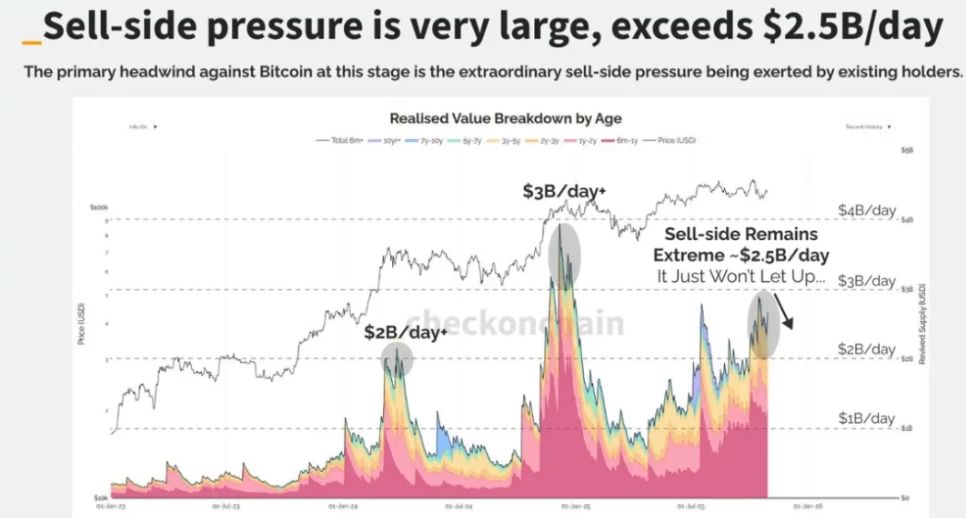

Erta davrdagi yirik kitlar sokin tarzda qisqartirishni boshlagan, institutsional kapital esa sekin-asta kirib kelmoqda – bu esa bozor tuzilmasini tubdan o‘zgartirayotgan boylik ko‘chishining jimjit jarayonidir. Zanjir usti ma’lumotlari shuni ko‘rsatadiki, bitcoin’ning uzoq muddatli egalari 30 kun ichida 405 ming BTC sotgan, bu esa BTC umumiy hajmining 1.9% ini tashkil qiladi.

Shu bilan birga, bitcoin spot ETF’lari doimiy ravishda kapitalni o‘ziga jalb qilmoqda, faqat AQSh ETF’lari o‘zida 850 mingdan ortiq BTC saqlamoqda, bu esa muomaladagi hajmning 4.3% ini tashkil qiladi. Bu jimjit tokenlar ko‘chishi kriptovalyuta bozorining kelajak tuzilmasini tubdan o‘zgartirmoqda.

I. OG kitlar chekinmoqda: Erta egalarning ratsional chiqishi

● Bitcoin bozori tarixiy boylik ko‘chishini boshdan kechirmoqda. Zanjir usti ma’lumotlari tasdiqlaydi: erta davr kitlari o‘z pozitsiyalarini rejalashtirilgan tarzda qisqartirishni boshlagan. Masalan, Owen Gunden – BTC’ning erta davr kitlaridan biri – bilan bog‘liq hamyon 11,000 dan ortiq BTC saqlaydi va uni eng yirik shaxsiy egalardan biriga aylantiradi.

● Yaqinda uning hamyoni Kraken’ga katta miqdorda BTC o‘tkazishni boshladi, minglab BTC’lar bosqichma-bosqich ko‘chirildi. Zanjir usti tahlilchilarining fikricha, u o‘zining asosiy BTC qismini, qiymati 1.1billions dollardan ortiq bo‘lgan qismini sotishga tayyorlanmoqda.

● Bu chekinish vahimali sotuv emas, balki bozorning yetilishi tabiiy ko‘rinishidir. 2018 yildan beri tvit qilmagan Gunden’ning bu harakati “katta almashuv” nazariyasiga mos keladi – erta investorlar soliq imtiyozlari uchun ETF’ga o‘tkazadi yoki portfelni diversifikatsiya qilish uchun sotadi.

● Uzoq muddatli egalari 30 kun ichida 405 ming BTC sotgan, bu raqam bozorga e’tibor qaratishga yetarli. Biroq bu sotuv tizimli va sekin, vahimali sotuv emas.

II. Yangi va eski almashinuvi: Bozor tuzilmasining jimjit o‘zgarishi

● Erta kitlar qisqartirayotgan bir paytda, yangi kuchlar sokin tarzda bozorga kirib kelmoqda. Bitcoin’ning o‘rtacha xarajat narxi doimiy ravishda oshib bormoqda, bu esa yangi egalarning bozorga yuqoriroq narxlarda kirayotganini ko‘rsatadi.

● MVRV (joriy narx ÷ egalarning xarajat narxi) ko‘rsatkichi oshib borayotgani egalikning tarqalib, yetilayotganini bildiradi. Bitcoin endi bir nechta juda past narxli egalardan yuqoriroq xarajat asosiga ega bo‘lgan tarqoq egalar guruhiga o‘tmoqda.

● Bu o‘zgarish bozorning asosiy harakatlantiruvchi kuchini tubdan o‘zgartirdi. Yangi investorlar erta davrdagi idealistlardan farqli, ular asosan institutsional investorlar va muvofiqlashtirilgan mahsulotlar bo‘lib, ETF kabi kanallar orqali bozorga kiradi.

● Hozirda, taxminan 17.8% BTC spot ETF va yirik trezorlar tomonidan saqlanmoqda va bu raqam har kuni o‘sib bormoqda. Michael Saylor’ning MicroStrategy kompaniyasi yillar davomida BTC sotib olib, bu o‘zgarishga hissa qo‘shdi.

Bu egalikning tarqalishi aslida ijobiy signal bo‘lib, qisqa muddatda narxning yonalishi va likvidlik yetishmasligiga olib kelishi mumkin.

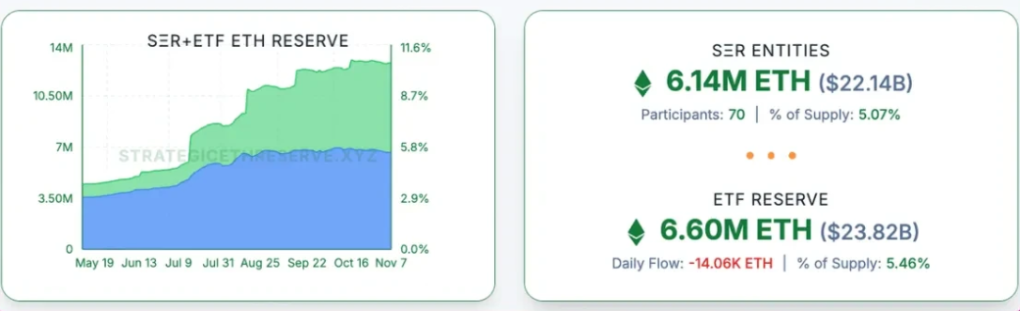

III. Ethereum ortidan: Boshqa yo‘l, o‘xshash natija

Ethereum ham shunga o‘xshash transformatsiyani boshdan kechirmoqda, faqat yo‘li boshqacha. Ma’lumotlarga ko‘ra, barcha ETH’ning taxminan 11% DAT va ETF’lar tomonidan saqlanmoqda va BTC’ning 17.8% ko‘rsatkichiga tez orada yetib olishi mumkin.

● Ethereum’dagi token almashinuvi modeli bitcoin’dan muhim farq qiladi: ETH kichik investorlar qo‘lidan kitlarga o‘tyapti, BTC esa eski kitlardan yangi kitlarga o‘tyapti.

● Katta hisoblar (100 mingdan ortiq ETH) uchun haqiqiy narx tez o‘smoqda, bu esa yangi xaridorlar yuqoriroq narxlarda kirayotganini, kichik egalarning esa sotayotganini bildiradi.

● Turli o‘lchamdagi hamyonlarning xarajat asosi hozirda bir xil darajaga yaqinlashdi. Bu hodisa eski tokenlar asosan yangi egalarga o‘tganini bildiradi, bunday xarajat asosi qayta o‘rnatilishi odatda to‘plash sikli yakuniga yaqin va narxlar keskin o‘sishidan oldin sodir bo‘ladi.

● Struktura nuqtai nazaridan, bu ETH ta’minoti kuchliroq egalarga to‘planayotganini va kelajakdagi narx o‘sishi uchun zamin yaratishini bildiradi.

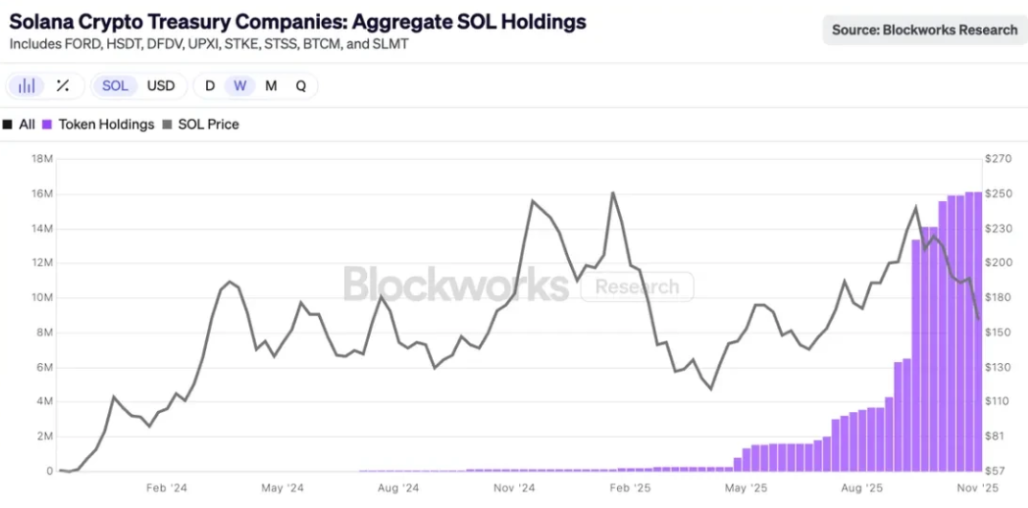

IV. Solana boshlanishi: Institutsionalizatsiya jarayoni endi boshlandi

Solana institutsionalizatsiya jarayoni kech boshlangan bo‘lsa-da, allaqachon boshlangan. SOL tokeni almashuv nazariyasining qaysi bosqichida ekanini aniqlash qiyin, hatto institutsional hamyonlar yoki asosiy egalarning o‘zini aniqlash ham murakkab.

● O‘tgan oyda, bozor Solana spot ETF’ini sokin tarzda ko‘ra boshladi, katta shov-shuvsiz, biroq har kuni ijobiy oqimlar mavjud. Ba’zi DAT kompaniyalari ham SOL sotib olishni boshladi va miqdori ancha katta.

● Hozirda, muomaladagi barcha SOL’ning 2.9% DAT kompaniyalarida, qiymati 2.5billions dollar. SOL zanjir usti ma’lumotlari hali ham erta davrdagi insayderlar va venchur kapital hamyonlarida to‘plangan, bu tokenlar asta-sekin ETF va trezorlar orqali yangi institutsional xaridorlarga o‘tmoqda.

Katta almashuv allaqachon SOL’ga ham ta’sir ko‘rsatdi, faqat bu jarayon bir sikl kechroq sodir bo‘ldi. Agar BTC va ma’lum darajada ETH almashuvi yakuniga yaqinlashgan bo‘lsa, SOL uchun vaziyatni bashorat qilish qiyin emas.

V. Bozor rotatsiyasi: Yangi sikl investitsiya logikasi

● Kriptovalyuta bozorining rotatsion modeli qayta aniqlanmoqda. O‘tgan sikllarda strategiya oddiy edi: avval BTC keskin o‘sadi, keyin ETH, boylik effekti asta-sekin altcoin’larga tarqaladi.

Bu safar vaziyat butunlay boshqacha. BTC siklning bir bosqichida to‘xtab qoldi, narx oshsa ham, eski o‘yinchilar ETF’ga o‘tadi yoki naqd qilib chiqib ketadi, natijada kriptodan tashqarida hayotini yaxshilaydi.

● An’anaviy boylik effekti yo‘q, oqim effekti ham yo‘q. Bozor yanada murakkab dinamikaga ega bo‘ldi, altcoin’lar endi BTC bilan valyuta maqomi uchun raqobat qilmayapti, balki amaliylik, daromad va spekulyativlik bo‘yicha raqobatga kirishmoqda.

● Hozirda e’tiborga molik toifalar quyidagilar: haqiqiy ishlatilayotgan blokcheynlar (Ethereum, Solana va boshqalar), naqd oqimi yoki haqiqiy qiymat qo‘shadigan mahsulotlar, noyob ehtiyojga ega va BTC o‘rnini bosa olmaydigan aktivlar (masalan, ZEC), to‘lov va e’tiborni jalb qiluvchi infratuzilma, steyblkoinlar va RWA.

VI. Uniswap to‘lov tugmasining muhim ahamiyati

● Uniswap to‘lov tugmasining faollashuvi DeFi sohasida muhim voqea bo‘ldi. Bu o‘zgarish DeFi protokollarining sof amaliy vositadan barqaror biznes modeliga ega onchain kompaniyaga aylanishini bildiradi.

Aniq qilib aytganda, v2 havzalarida likvidlik ta’minotchilari uchun to‘lov 0.3% dan 0.25% ga tushadi, farq esa protokol to‘loviga aylanadi; v3 havzalarida esa protokol kichik havzalar LP to‘lovining 1/4 qismini, katta havzalarda esa 1/6 qismini oladi.

● Bu o‘zgarish “o‘zini o‘zi moliyalashtiruvchi DeFi ekotizimi”ni yaratdi. Tahlillarga ko‘ra, protokol to‘lov tugmasi faollashgandan so‘ng, Uniswap UNI egalari uchun yiliga 10.3 milliondan 40 million dollargacha daromad keltirishi mumkin.

● Bozor bunga juda ijobiy munosabat bildirdi – UNI narxi taklif e’lon qilingandan so‘ng 15% ga oshdi, boshqa ma’lumotlarga ko‘ra esa taklifdan buyon UNI narxi 48% ga ko‘tarildi. To‘lov tugmasi yana kutilmagan ijobiy ta’sir ko‘rsatdi: firibgarlik havzalari bir kechada “yo‘qoldi”, chunki ular protokol ulushi nol bo‘lishiga tayanardi.

VII. Oldinda turgan xavfli toshlar

● Likvidlik xavfi to‘lov tugmasi uchun asosiy muammolardan biri. Tahlilchilar to‘lov tugmasi likvidlik havzalarining barqarorligini buzishi, ayniqsa kichik havzalarda qisqa muddatli likvidlik xavfini keltirib chiqarishidan xavotirda.

Barqaror likvidlikka tayanib kripto to‘lov yoki savdo yechimlari taqdim etadigan startaplar quyidagi muammolarga duch kelishi mumkin: kichik tranzaksiyalarda slipajning oshishi, o‘zgaruvchan davrlarda bajarilish ishonchliligining pasayishi, tranzaksiyalarni katta havzalarga yoki boshqa joylarga yo‘naltirish zarurati va boshqalar.

● Regulyatorlik noaniqligi DeFi sohasini hanuz qamrab olgan. Regulyatorlar Uniswap kabi markazlashmagan birjalarni tobora ko‘proq nazorat qilmoqda, yangi kripto kompaniyalar esa muvofiqlik va huquqiy xavflarga duch kelishi mumkin.

● Boshqaruv markazlashuvi muammosi Uniswap taklifida ham namoyon bo‘lmoqda. Tadqiqotlar shuni ko‘rsatadiki, Uniswap’ning onchain boshqaruvi hanuz yuqori darajada markazlashgan, Gini koeffitsienti 0.938 – bu ovoz berish huquqlari juda noteng taqsimlanganini bildiradi.