Muallif: Golden Ten Data

Bozor hozirgi AQSH texnologiya aksiyalari sohasida 1999-yil soyasi paydo bo‘lishidan xavotirda, AI pufagi bor-yo‘qligi haqidagi bahslar juda qizg‘in bo‘lsa-da, tarix investorlar nimaga e’tibor qaratishi kerakligini ko‘rsatadigan ba’zi signallarni beradi.

Goldman Sachs strateglari bozorning AI bo‘yicha ishtiyoqi 2000-yillar boshidagi internet pufagi inqirozini takrorlash xavfi ostida deb hisoblashadi.

Bankning global bozor tadqiqot guruhi katta maslahatchisi Dominic Wilson va makro tadqiqot strategiyasi bo‘yicha mutaxassis Vickie Chang yakshanba kuni mijozlarga yo‘llagan hisobotida AQSH aksiyalari hali 1999-yil bosqichiga yetmaganini yozishdi. Ammo ular AI ishtiyoqi tobora 2000-yillardagi ishtiyoq xavfiga o‘xshab borayotganini ta’kidlashdi.

“Biz ko‘ryapmizki, AI investitsiya ishtiyoqi davom etar ekan, 90-yillarda to‘plangan nomutanosibliklar yanada yaqqol ko‘rinish xavfi ortmoqda. Yaqinda bozor 90-yillar taraqqiyotining burilish nuqtasidan ba’zi aks-sado oldi,” deb yozadi bank va qo‘shimcha qiladi: hozirgi AI savdolari 1997-yilgi texnologiya aksiyalariga o‘xshaydi, bu pufak yorilishidan bir necha yil oldin edi.

Wilson va Chang 2000-yillar boshidagi internet pufagi inqirozidan oldin paydo bo‘lgan bir nechta ogohlantiruvchi signallarni ko‘rsatib o‘tdi, investorlar ularga e’tibor qaratishi kerak.

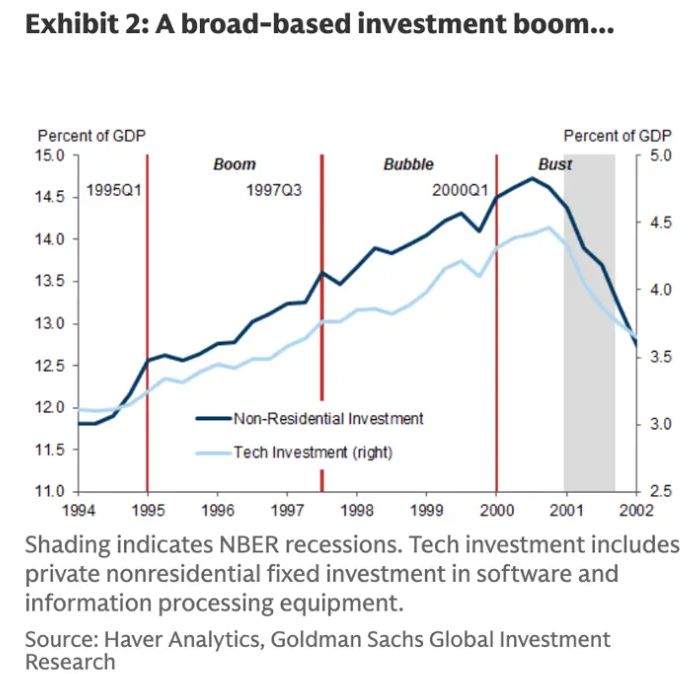

1. Investitsiya xarajatlari cho‘qqiga chiqadi

90-yillarda texnologik uskunalar va dasturiy ta’minotga investitsiya xarajatlari “g‘ayrioddiy yuqori darajaga” ko‘tarildi, bu ko‘rsatkich 2000-yilda cho‘qqiga chiqdi, o‘sha paytda telekommunikatsiya va texnologiya sohasidagi norezident investitsiyalar AQSH YaIMining taxminan 15% ini tashkil qilgan.

Goldman Sachs tahliliga ko‘ra, internet pufagi inqirozidan bir necha oy oldin investitsiya xarajatlari pasaya boshlagan.

“Shunday qilib, yuqori baholangan aktiv narxlari real xarajatlar qarorlariga sezilarli ta’sir ko‘rsatdi,” deydi strateglar.

Joriy yildan boshlab, investorlar yirik texnologik kompaniyalarning AI sohasidagi ulkan xarajatlaridan tobora ehtiyot bo‘lib bormoqda. Amazon, Meta, Microsoft, Alphabet va Apple 2025-yilda kapital xarajatlar uchun taxminan 349 milliard dollar sarflashlari kutilmoqda.

Goldman Sachs ta’kidlashicha, texnologik investitsiyalar 21-asr boshida cho‘qqiga chiqdi, aynan o‘sha paytda internet aksiyalari pufagi yorila boshlagan edi

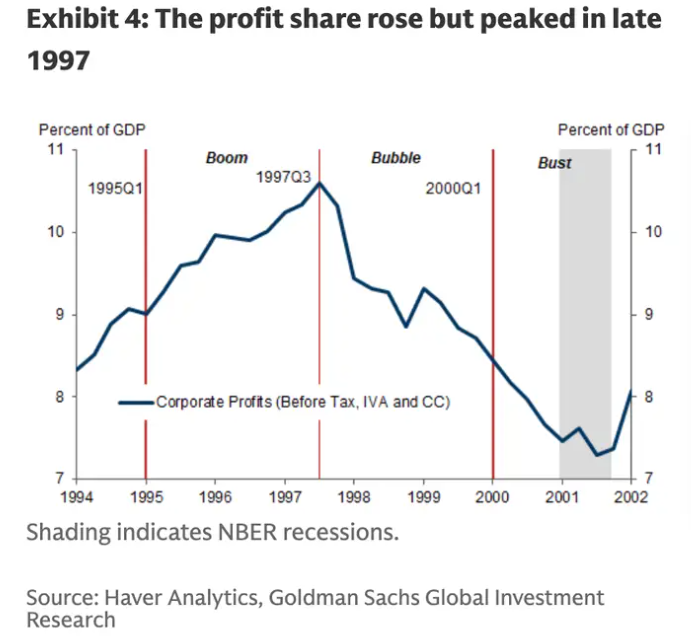

2. Korporativ foyda pasaya boshlaydi

Korporativ foyda 1997-yil atrofida cho‘qqiga chiqib, so‘ng pasaya boshlagan.

“Daromadlilik taraqqiyot tugashidan ancha oldin cho‘qqiga chiqdi,” deb yozadi Wilson va Chang. “Hisobotlarda ko‘rsatilgan foyda marjasi kuchliroq bo‘lsa-da, taraqqiyotning oxirgi bosqichida makro ma’lumotlarda daromadlilikning pasayishi aksiyalar narxining tez o‘sishi bilan bir vaqtda yuz berdi.”

Hozirda korporativ foyda kuchli ko‘rinmoqda. FactSet ma’lumotlariga ko‘ra, S&P 500 indeksi uchinchi chorakda aralash sof foyda marjasi taxminan 13.1% ni tashkil etdi, bu besh yillik o‘rtacha 12.1% dan yuqori.

Korporativ foyda 1997-yil oxirida cho‘qqiga chiqdi, bu pufak yorilishidan bir necha yil oldin edi

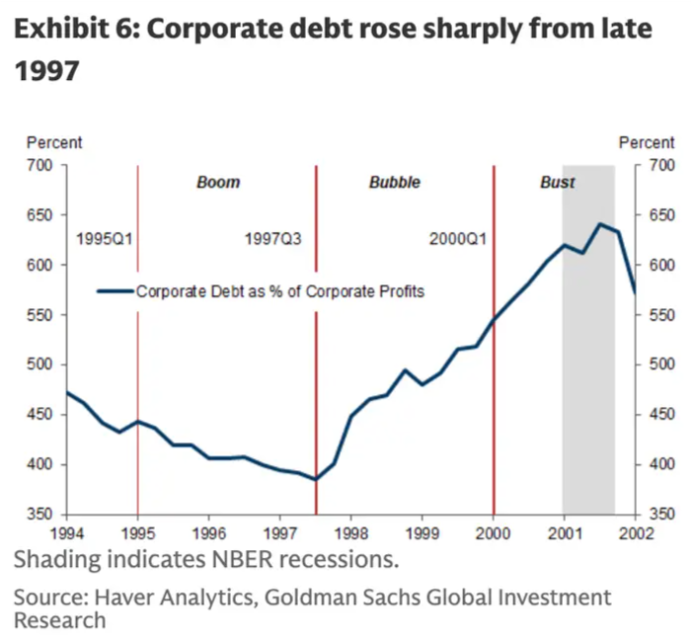

3. Korporativ qarz tez o‘sadi

Kompaniya qarzi foydaga nisbatan 2001-yilda eng yuqori darajaga chiqdi

Internet pufagi inqirozidan oldin kompaniyalar qarzi ortib bordi. Goldman Sachs tahliliga ko‘ra, korporativ qarz foydaga nisbatan foizda 2001-yilda cho‘qqiga chiqdi, aynan pufak yorilgan payt edi.

“Investitsiya o‘sishi va daromadlilikning pasayishi birgalikda korporativ sektor moliyaviy balansini — ya’ni jamg‘arma va investitsiya farqini — defitsitga olib keldi,” deydi strateglar.

Ba’zi yirik texnologik kompaniyalar AI sohasidagi xarajatlarini qisman qarz orqali moliyalashtirmoqda. Masalan, Meta oktyabr oxirida AI xarajatlarini oshirish uchun 30 milliard dollarlik obligatsiya chiqardi.

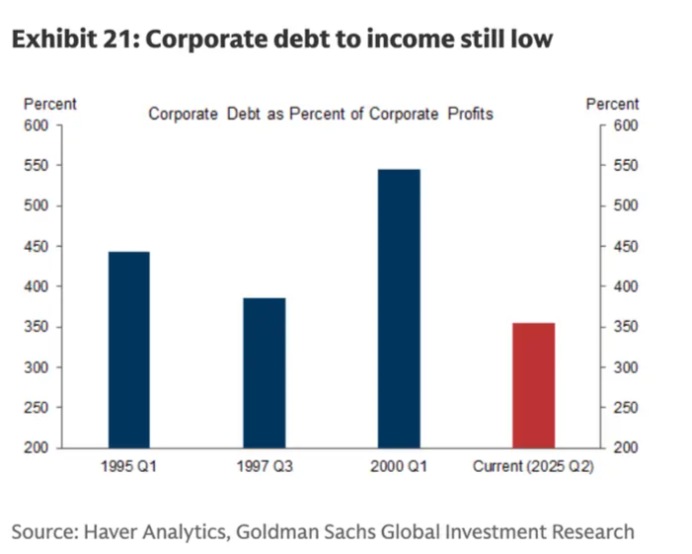

Biroq, Goldman Sachs hozirda ko‘pchilik kompaniyalar kapital xarajatlarini erkin pul oqimi hisobidan moliyalashtirayotgani, korporativ qarzning foydaga nisbati ham internet pufagi cho‘qqisidan ancha past ekanini qo‘shimcha qiladi.

2000-yilga nisbatan kompaniya qarzining foydaga nisbati hozir ancha past ko‘rinadi

4. Federal Reserve foiz stavkalarini pasaytiradi

90-yillar oxirida Federal Reserve foiz stavkalarini pasaytirish siklida edi, bu aksiyalar bozorini rag‘batlantiruvchi omillardan biri bo‘lgan. Goldman Sachs yozadi: “Past foiz stavkalari va kapital oqimi aksiyalar bozorini yanada qizitdi.”

Federal Reserve oktyabr oyidagi siyosiy yig‘ilishida foiz stavkasini 25 bazis punktga pasaytirdi. CME Group’ning FedWatch vositasiga ko‘ra, investorlar Federal Reserve dekabrda yana 25 bazis punktga pasaytirishini kutmoqda.

Boshqa bozor mutaxassislari, masalan Ray Dalio ham, Federal Reserve’ning yumshoq siyosati bozor pufagini kuchaytirishi mumkinligi haqida ogohlantirgan.

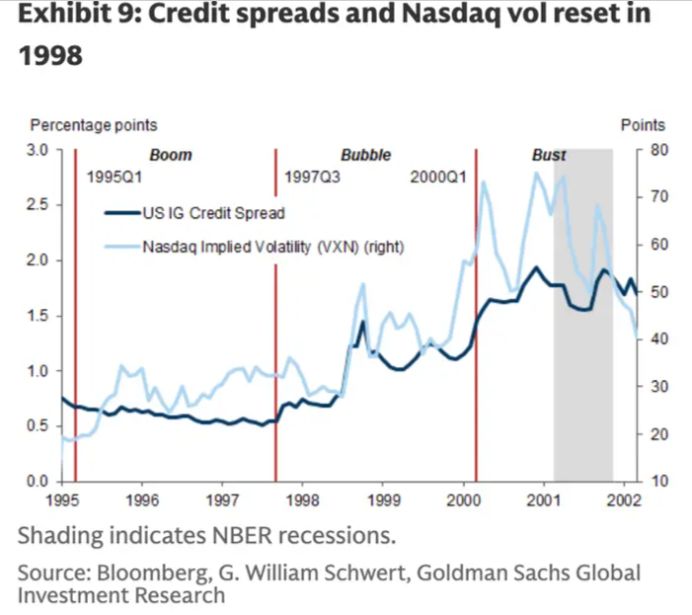

5. Kredit spredlari kengayadi

21-asr boshida kredit spredlari kengaydi

Bank ta’kidlaydi, internet pufagi inqirozidan oldin kredit spredlari kengaygan.

Kredit spredi — bu obligatsiya yoki kredit vositalari to‘laydigan daromad va AQSH davlat obligatsiyalari kabi asosiy foiz stavkalari o‘rtasidagi farq bo‘lib, investorlar xavf yuqori deb hisoblaganda va ko‘proq kompensatsiya talab qilganda kengayadi.

Kredit spredlari hali ham tarixiy past darajada, biroq so‘nggi haftalarda kengaya boshladi. ICE Bank of America US High Yield Index Option-Adjusted Spread o‘tgan haftada taxminan 3.15% ga ko‘tarildi, bu oktyabr oxiridagi 2.76% dan 39 bazis punktga yuqori.

Wilson va Chang ta’kidlashicha, 90-yillarda bu ogohlantiruvchi signallar internet pufagi haqiqatan yorilishidan kamida ikki yil oldin paydo bo‘lgan, ular AI savdosi hali ham o‘sish imkoniyatiga ega deb hisoblashadi.