Dalio so‘nggi ogohlantirishi: Federal Reserve bozorni qutqarmayapti, balki pufakni kattalashtiryapti

Muallif: Ray Dalio

Asl sarlavha: Dalio so‘nggi maqolasi: Federal Reserve foiz stavkalarini pasaytirishni qayta boshlashi bozorni qutqarish emas, balki pufakni yanada kattalashtirish uchun

Federal Reserve kvantitativ qisqarishni (QT) to‘xtatib, kvantitativ yengillashtirishni (QE) boshlashini sezdingizmi? Bu texnik operatsiya sifatida ta’riflansa-da, baribir bu yengillashtiruvchi siyosatdir — bu men uchun muhim indikatorlardan biri bo‘lib, oldingi kitobimda aytilgan “katta qarz sikli” dinamikasining rivojlanishini kuzatishda foydalanaman.

Pauell rais aytganidek: “Ma’lum bir vaqtda, zaxiralar bank tizimi hajmi va iqtisodiyot o‘lchamiga mos ravishda bosqichma-bosqich oshirilishi kerak. Shuning uchun biz ma’lum bir vaqtda zaxiralarni oshiramiz.” Uning aniq hajmi diqqat bilan kuzatilishi lozim. Federal Reserve pufak davrida “bank tizimi hajmini nazorat qilish” vazifasini o‘z zimmasiga olganligi sababli, biz foiz stavkalarini pasaytirish orqali yangi pufaklarga likvidlik kiritish tezligini ham kuzatib borishimiz kerak.

Yanada aniqroq aytganda, agar foiz stavkalari pasaytirilayotgan, fiskal taqchillik yuqori bo‘lgan sharoitda balans hisobi sezilarli kengaysa, biz buni Federal Reserve va Moliya vazirligi tomonidan davlat qarzini monetizatsiya qilishning klassik fiskal-monetar hamkorligi deb hisoblaymiz. Agar bu holatda xususiy kredit va kapital bozori krediti hali ham kuchli bo‘lsa, fond bozori yangi rekordlarni o‘rnatayotgan bo‘lsa, kredit spredlari past darajada bo‘lsa, ishsizlik darajasi past bo‘lsa, inflyatsiya yuqori bo‘lsa va sun’iy intellekt aksiyalari pufak holatiga kelgan bo‘lsa (mening pufak indikatorimga ko‘ra, bu haqiqat), unda menimcha, Federal Reserve pufakka rag‘batlantiruvchi kuch kiritmoqda.

Hukumat va ko‘plab odamlar siyosiy cheklovlarni sezilarli darajada yumshatishni, agressiv kapitalistik o‘sishga yo‘naltirilgan fiskal va monetar siyosatni amalga oshirishni talab qilayotganini, hozirda esa hal qilinmagan katta taqchillik/qarz/obligatsiya taklifi va talab muammosi mavjudligini hisobga olsak, menimcha, bu sirtqi texnik masala emas — bu shubha tushunarli bo‘lishi kerak. Men Federal Reserve moliyalashtirish bozoridagi xavflarga juda e’tiborli ekanini tushunaman, bu esa hozirgi siyosiy muhitda ular bozor barqarorligini inflyatsiyaga qarshi kurashdan ustun qo‘yishini anglatadi. Biroq, bu harakat to‘liq klassik rag‘batlantiruvchi kvantitativ yengillashtirishga (katta miqdorda obligatsiyalarni sof xarid qilish bilan birga) aylanadimi yoki yo‘qmi, hali noma’lum.

Hozir biz quyidagilarni e’tibordan chetda qoldirmasligimiz kerak: AQSh davlat obligatsiyalari taklifi talabdan oshib ketganda, markaziy banklar “pul bosib” obligatsiyalarni sotib olayotganda, Moliya vazirligi uzoq muddatli obligatsiyalarga bo‘lgan talab yetishmasligini qisqa muddatli qarz chiqarish orqali qoplaganda, bu — qarz siklining oxirgi bosqichiga xos tipik dinamikadir. Men bu mexanizmni “Davlatlar nega bankrot bo‘ladi: Katta sikl” kitobimda to‘liq tushuntirganman, biroq hozirgi holat bu katta qarz siklidagi klassik muhim bosqichga yaqinlashayotganini yana bir bor ta’kidlashim kerak va uning ishlash mantiqini qisqacha eslatib o‘taman.

Maqsadim — bozor mexanizmlari haqidagi fikrlarimni baham ko‘rish orqali bilim ulashish, xuddi baliq tutishni o‘rgatgandek hodisalarning mohiyatini ochib berish — fikrlash mantiqini tushuntirish va hozirgi dinamikani ko‘rsatish, qolganini esa o‘quvchining o‘ziga qoldirish. Bu siz uchun ko‘proq foyda keltiradi va meni sizning investitsion maslahatchingizga aylanishdan saqlaydi, bu esa har ikki tomon uchun ham yaxshiroq. Quyida men mexanizm haqidagi talqinimni keltiraman:

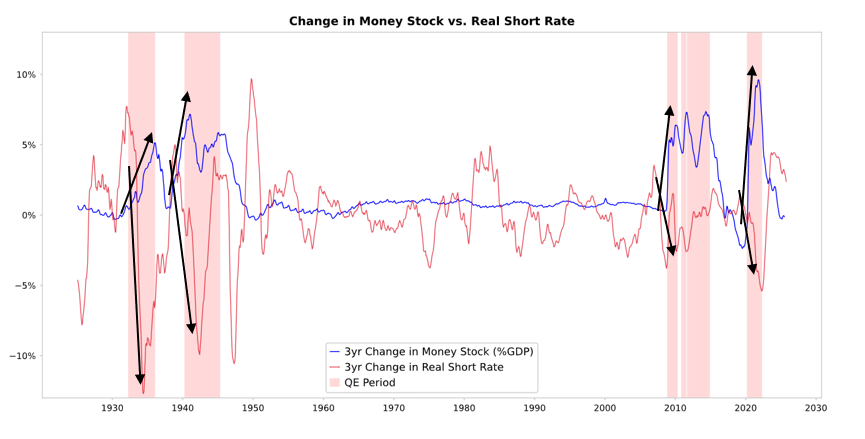

Federal Reserve va boshqa markaziy banklar obligatsiyalarni sotib olganda, ular likvidlik yaratadi va real foiz stavkalarini pasaytiradi (quyidagi rasmga qarang). Keyingi rivojlanish likvidlikning qayerga yo‘naltirilishiga bog‘liq:

Agar u moliyaviy aktivlar sohasida qolib ketsa, moliyaviy aktivlar narxini oshiradi va real daromadlarni pasaytiradi, natijada P/E ko‘rsatkichi kengayadi, risk premyasi qisqaradi, oltin narxi ko‘tariladi va “moliyaviy aktivlar inflyatsiyasi” yuzaga keladi. Bu moliyaviy aktivlar egalariga egalik qilmaydiganlarga nisbatan ko‘proq foyda keltiradi va boylik tafovutini kengaytiradi.

Odatda, likvidlikning bir qismi tovarlar, xizmatlar va mehnat bozoriga o‘tadi va inflyatsiyani oshiradi. Hozirgi avtomatlashtirish mehnatni almashtirish tendensiyasi sharoitida, bu ta’sir odatdagidan kuchsizroq bo‘lishi mumkin. Agar inflyatsion rag‘bat kuchli bo‘lsa, nominal foiz stavkalari real foiz stavkalarining pasayishini qoplash uchun yetarli darajada oshishi mumkin, bu vaqtda obligatsiyalar va aksiyalar ham nominal, ham real qiymat bosimiga duch keladi.

O‘tkazuvchanlik mexanizmi: Kvantitativ yengillashtirish nisbiy narxlar orqali uzatiladi

Men “Davlatlar nega bankrot bo‘ladi: Katta sikl” kitobimda tushuntirganimdek (bu yerda batafsil to‘xtalib o‘tolmayman), barcha pul oqimlari va bozor tebranishlari mutlaq jozibadorlik emas, balki nisbiy jozibadorlik bilan boshqariladi. Qisqacha aytganda, har bir insonda ma’lum miqdorda pul va kredit limiti mavjud (markaziy banklar siyosati orqali uning hajmini boshqaradi) va ular mablag‘larni qayerga yo‘naltirishni har bir variantning nisbiy jozibadorligiga qarab hal qiladi. Masalan, qarz olish yoki berish qarorida mablag‘ narxi va kutilayotgan daromadning nisbiy munosabati muhim; investitsiya tanlovida esa har xil aktivlarning kutilayotgan umumiy daromadining nisbiy darajasi asosiy rol o‘ynaydi — kutilayotgan umumiy daromad aktivning daromadliligi va narx o‘zgarishi yig‘indisiga teng.

Masalan, oltin daromadliligi 0%, hozirda o‘n yillik AQSh davlat obligatsiyalari daromadliligi taxminan 4%. Agar kutilayotgan oltin yillik narx o‘sishi 4%dan kam bo‘lsa, obligatsiyani ushlab turish ma’qul; agar o‘sish 4%dan yuqori bo‘lsa, oltinni ushlab turish ma’qul. Oltin va obligatsiyalar natijasini 4% chegaraga nisbatan baholashda inflyatsiya darajasini hisobga olish kerak — bu investitsiyalar inflyatsiyaning xarid qobiliyatiga ta’sirini qoplash uchun yetarli daromad keltirishi kerak. Boshqa shartlar o‘zgarmasa, inflyatsiya yuqori bo‘lsa, oltin narxi ko‘proq o‘sadi — chunki inflyatsiya asosan boshqa valyutalarning taklifi oshgani uchun qadrsizlanishidan kelib chiqadi, oltin taklifi esa deyarli o‘zgarmaydi. Shu sababli, men pul va kredit taklifi holatini, Federal Reserve va boshqa markaziy banklar siyosatini diqqat bilan kuzataman.

Yanada aniqroq qilib aytganda, uzoq muddatda oltin qiymati har doim inflyatsiya darajasi bilan birga harakat qiladi. Inflyatsiya darajasi yuqori bo‘lsa, 4%li obligatsiya daromadliligi jozibadorligi pasayadi (masalan, 5% inflyatsiya oltin jozibadorligini oshiradi va oltin narxini qo‘llab-quvvatlaydi, shu bilan birga real daromad -1%ga tushgani uchun obligatsiya jozibadorligini pasaytiradi). Shuning uchun markaziy banklar yaratgan pul va kredit qancha ko‘p bo‘lsa, men inflyatsiya darajasi shuncha yuqori bo‘lishini kutaman va oltinga nisbatan obligatsiyalarga bo‘lgan qiziqishim kamayadi.

Boshqa shartlar o‘zgarmasa, Federal Reserve kvantitativ yengillashtirishni kengaytirsa, bu risk premyasini qisqartirish orqali real foiz stavkalarini pasaytiradi, likvidlikni oshiradi, natijada real daromadlarni pasaytiradi va P/E ko‘rsatkichini oshiradi, ayniqsa uzoq muddatli aktivlar (masalan, texnologiya, sun’iy intellekt, o‘sish kompaniyalari) hamda oltin, inflyatsiyaga bog‘langan obligatsiyalar kabi inflyatsiyadan himoya qiluvchi aktivlarning bahosini oshiradi. Inflyatsiya riski yana paydo bo‘lsa, konchilik, infratuzilma, moddiy aktivlarga ega kompaniyalar sof uzoq muddatli texnologiya aksiyalaridan ko‘ra yaxshi natija ko‘rsatishi mumkin.

Kechikkan ta’sir natijasida, inflyatsiya darajasi dastlabki kutilganidan yuqori bo‘ladi. Agar kvantitativ yengillashtirish real daromadlarni pasaytirsa va inflyatsiya kutishlari oshsa, nominal P/E ko‘rsatkichi kengayishi mumkin, lekin real daromadlar yemiriladi.

O‘rinli kutish shuki: 1999 yil oxiri yoki 2010-2011 yillardagi kabi, kuchli likvidlik bozorni yuqoriga ko‘taradi, oxir-oqibat risk juda yuqori bo‘lgani uchun siyosat majburan qattiqlashadi. Pufak yorilishidan oldingi likvidlik “ziyofati” bosqichida — ya’ni siyosat inflyatsiyani jilovlash uchun yetarli darajada qattiqlashishidan oldingi so‘nggi pallada — bu klassik ideal sotish vaqti hisoblanadi.

Bu safar vaziyat boshqacha, chunki Federal Reserve yengillashtiruvchi siyosat orqali pufakni paydo qilmoqda.

Men mexanizm yuqorida aytganimdek ishlashiga ishonaman, lekin bu safargi kvantitativ yengillashtirishning amalga oshirilish muhiti oldingilardan butunlay farq qiladi — bu safar yengillashtiruvchi siyosat pufak sharoitida amalga oshirilmoqda, inqirozda emas. Aniq qilib aytganda, oldingi kvantitativ yengillashtirishlar quyidagi sharoitda amalga oshirilgan:

-

Aktivlar bahosi pasaygan, narxlar arzon yoki ortiqcha baholanmagan.

-

Iqtisodiyot qisqarayotgan yoki juda zaif holatda bo‘lgan.

-

Inflyatsiya darajasi past yoki pasayish tendensiyasida bo‘lgan.

-

Qarz va likvidlik muammolari jiddiy, kredit spredlari kengaygan.

Shuning uchun, kvantitativ yengillashtirish mohiyatan “inqirozga rag‘bat kiritish”dir.

Hozirgi vaziyat esa aksincha:

Aktivlar bahosi yuqori va o‘sishda davom etmoqda. Masalan, S&P 500 indeksining daromadliligi 4.4%, o‘n yillik obligatsiyalarning nominal daromadliligi atigi 4%, real daromadlilik esa taxminan 1.8%, shuning uchun aksiyalar risk premyasi atigi 0.3% atrofida.

Iqtisodiy asoslar nisbatan kuchli (o‘tgan yil davomida real o‘sish o‘rtacha 2%, ishsizlik darajasi atigi 4.3%).

Inflyatsiya maqsad darajasidan biroz yuqori (taxminan 3%), lekin o‘sish sur’ati nisbatan past, biroq globallashuvning orqaga qaytishi va bojxona xarajatlarining oshishi samaradorlikni pasaytirib, narxlarni oshirmoqda.

Kredit va likvidlik yetarli, kredit spredlari tarixiy past darajada.

Shuning uchun hozirgi kvantitativ yengillashtirish aslida “pufakka rag‘bat kiritish”dir.

Demak, bu safargi kvantitativ yengillashtirish “inqirozga rag‘bat kiritish” emas, balki “pufakka rag‘bat kiritish”dir.

Keling, bu mexanizm odatda aksiyalar, obligatsiyalar va oltinga qanday ta’sir qilishini ko‘rib chiqamiz.

Hozirgi vaqtda hukumatning fiskal siyosati juda rag‘batlantiruvchi (chunki katta miqdordagi to‘lanmagan qarz va katta taqchillik asosan qisqa muddatli davlat obligatsiyalari chiqarish orqali qoplanmoqda), kvantitativ yengillashtirish siyosati aslida davlat qarzini monetizatsiya qilishga xizmat qilmoqda, xususiy sektorni qayta likvidlashtirish emas. Bu hozirgi vaziyatni boshqacha qiladi va uni yanada xavfli, inflyatsiyani keltirib chiqarishga moyil qiladi. Bu iqtisodiy o‘sish, ayniqsa sun’iy intellekt o‘sishi uchun juda jasur va xavfli garovga o‘xshaydi, uning moliyalashtirish manbai esa nihoyatda yengil fiskal, monetar va tartibga soluvchi siyosatdir, biz esa buni diqqat bilan kuzatib borishimiz va to‘g‘ri choralar ko‘rishimiz kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Yetakchi qazib olish havzalari va hash rate provayderlari Psy Protocol testnetiga qo‘shildi, birgalikda keyingi avlod PoW aqlli shartnoma platformasini qurmoqda.

F2Pool, DePIN X Capital va boshqa yetakchi qazib olish havzalari hamda hashrate ekotizimlari agentga yo‘naltirilgan iqtisodiyot uchun mo‘ljallangan PoW platformasiga qo‘shildi. Ushbu platforma bir sekundda bir milliondan ortiq tranzaksiyani qayta ishlash imkoniyatiga ega.

JP Morgan BTC narxini bozor shubhalari fonida $170K ga prognoz qilmoqda

Bitcoin barqaror tangalarga o‘z o‘rnini boy berdi, deydi Cathie Wood

Sui Mysticeti v2 Consensus Engine yangilandi, tezlik va samaradorlikni 35% ga oshirdi