"Zanjir ustidagi oltinning 'ko‘rinmas solig‘i': savdo narxi ustunligi va tuzilmaviy kamchiliklar"

"Tokenizatsiya" ma'nosini yo'qotganda: Nega biz blokcheyndagi oltinni ortiqcha narxda sotib olamiz?

“Tokenizatsiya” ma’nosini yo‘qotganda: Nega biz zanjirdagi oltinni narxidan yuqori narxda sotib olamiz?

Muallif: @ballsyalchemist

Tarjima: AididiaoJP, Foresight News

Zanjirdagi oltin (masalan, PAXG va XAUT) real dunyo aktivlari tushunchasini joriy qilgan bo‘lsa-da, unda asosiy tuzoq mavjud: doimiy savdo narxi ustamasi va strukturaviy kamchiliklar. Ushbu omillar market-meykerlarning samarali arbitraj qilishiga to‘sqinlik qiladi va token narxining uzoq muddat davomida o‘zining adolatli qiymatidan sezilarli darajada chetlanishiga olib keladi. Natijada, bu kamchiliklar “bilvosita soliq” kabi bo‘lib, investorlar manfaatiga zarar yetkazadi.

Tokenlashtirilgan oltin ko‘plab kripto foydalanuvchilarini real dunyo aktivlari sohasiga jalb qildi, lekin buning uchun qancha to‘lanmoqda?

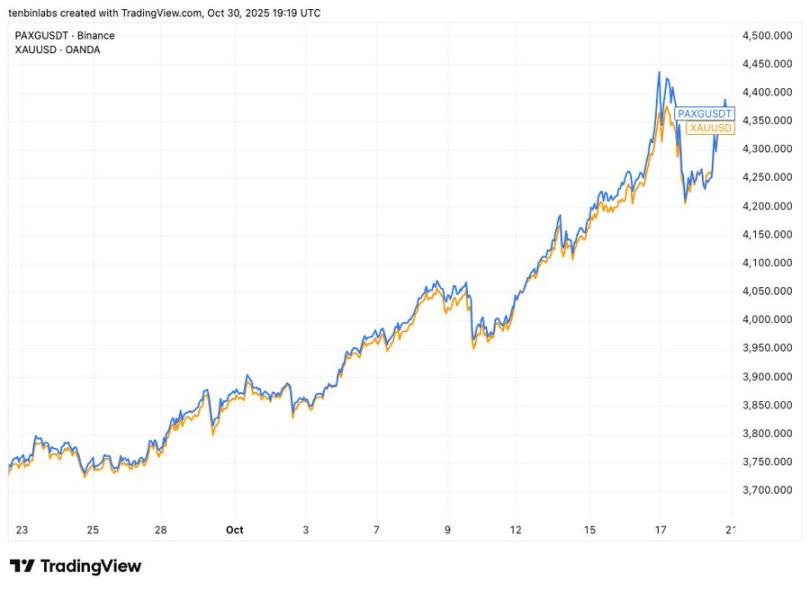

Binance PAXG narxi vs spot oltin narxi

Ushbu oddiy narx taqqoslash grafigi shuni ko‘rsatadiki: ko‘k chiziq — asosiy tokenlashtirilgan oltin PAXG, sariq chiziq — spot oltin. Har bir PAXG tokeni bir unsiya spot oltinga to‘g‘ri keladi. Lekin grafikda ko‘rsatilgan davrda, deyarli har bir PAXG xaridori spot narxidan yuqori narxda sotib olgan.

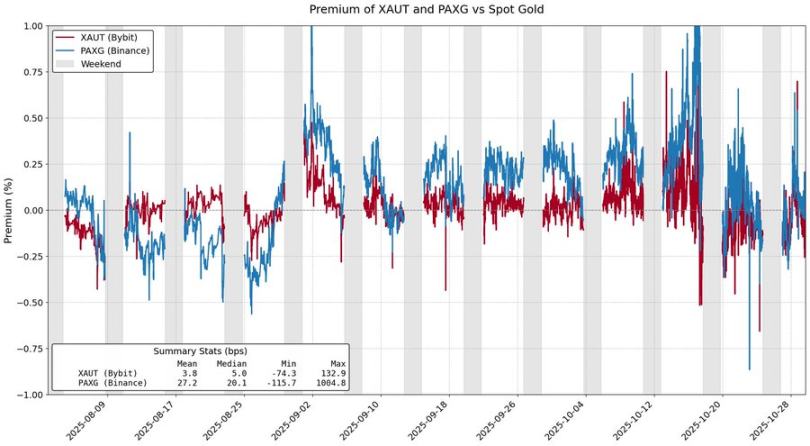

PAXG va XAUT spot oltinga nisbatan narx ustamasi

Tokenlashtirilgan aktivlar aslida real aktivlarga sarmoya kiritishni yanada arzonlashtirishi kerak edi, biroq tokenlashtirilgan tovarlar umumiy bozor qiymatining 84% ini tashkil qiladigan oltin bu maqsadga erisha olmadi. Bu narx ustamalari bozor talabidan kelib chiqqandek ko‘rinsa-da, aslida token chiqarish modelidagi strukturaviy to‘siqlardan kelib chiqadi.

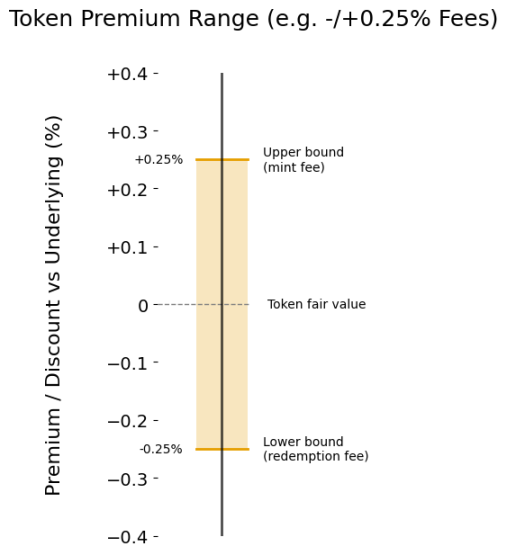

Emissiya va qaytarib olish to‘lovlari

Tokenlashtirilgan mahsulotlardagi narx ustamasining asosiy manbai — bu emissiya va qaytarib olish to‘lovlari. Ushbu to‘lovlar aslida token narxining “ustama diapazoni”ni belgilaydi va uning asosiy aktiv qiymatiga nisbatan oqilona harakatlanishiga imkon beradi.

Faraz qilaylik, siz XAUt va PAXG uchun market-meykersiz. Oltin narxi keskin oshdi, tokenlashtirilgan oltinga kapital oqimi kuchaydi. Siz qaysi narxda sotishga tayyorsiz? Hech bo‘lmaganda, zaxirangiz narxidan past bo‘lmasligi kerak, bu esa emissiya to‘lovi bilan belgilanadi va narx uchun yumshoq yuqori chegarani belgilaydi.

Xuddi shunday, tokenlashtirilgan oltin chegirma bilan ham savdolanishi mumkin. Kapital chiqib ketayotgan vaqtda, siz XAUt yoki PAXG ni faqat Tether yoki Paxos dan tokenlarni almashtirish orqali olgan narxdan past narxda sotib olasiz. Emissiya to‘lovi narxning yuqoriga harakatini cheklagani kabi, qaytarib olish to‘lovi ham pastga harakatini cheklaydi.

To‘lovlar bilan belgilanadigan ustama diapazoni

To‘lovlar qanchalik yuqori bo‘lsa, ustama diapazoni shunchalik keng bo‘ladi va token narxi real qiymatdan shunchalik uzoqlashadi. Hozirda Tether XAUt uchun 0.25% emissiya va qaytarib olish to‘lovi oladi, Paxos esa bosqichli tarifdan foydalanadi: 2-25 ta PAXG uchun 1%, 800 tadan ortiq bo‘lsa 0.125%.

Jismoniy oltinni tokenlashtirishning operatsion xarajatlarini hisobga olsak, bu to‘lovlar ehtimol oqilona. Lekin aniqki, ushbu to‘lovlarni kamaytirish narx og‘ishlarini qisqartiradi va oxir-oqibat investorlar foydasiga xizmat qiladi.

Strukturaviy to‘siqlar

Emissiya va qaytarib olish to‘lovlari narxning “yumshoq” chegaralarini belgilaydi, token chiqarish modelidagi boshqa to‘siqlar ham narx ustamasini oshiradi.

Masalan, Tether Gold kamida 50 ta XAUt (taxminan 200 ming dollar) emissiyasini va 430 ta (taxminan 1.7 million dollar) qaytarib olishni talab qiladi. Bunday yuqori chegaralar market-meykerlarning moslashuvchan ishlashini qiyinlashtiradi, kapital uzoq muddat band bo‘ladi va imkoniyat xarajatlari yuqori bo‘ladi.

Yana bir muammo — hisob-kitobning kechikishi. Paxos ochiq aytadiki, PAXG ni qaytarib olish bir necha ish kunini olishi mumkin. Mablag‘ uzoq vaqtga bloklanadi va imkoniyat xarajati sezilarli bo‘ladi.

Bu to‘siqlar market-meykerlarni chetlab o‘tishga majbur qiladi, faqat foyda yetarlicha katta bo‘lsa, ular kiradi. Natijada, tokenlashtirilgan oltin narxi real qiymatdan ancha uzoqlashishi, hatto to‘lovlar belgilagan chegaradan ham chiqib ketishi mumkin.

Tokenlashtirilgan oltin RWA ning jozibasini isbotladi, lekin hozirgi modelning cheklovlarini ham ochib berdi. Zanjirdagi oltin nafaqat narx ustamasi bilan savdolashadi, balki qaytarib olish ham sekin. Bu to‘siqlar yashirin soliqdek. Agar tokenlashtirilgan aktivlar rivojlanishini istasak, zanjirda tanlov qilgan foydalanuvchilar zarar ko‘rmasligi kerak.

Likitlik, qaytarib olish samaradorligi va narx barqarorligi bir-birini to‘ldirishi kerak, birining hisobiga boshqasi qurbon bo‘lmasligi lozim — bu o‘zgarishi shart.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto janjali ko‘prik qurilishi bilan tugadi: ADA Solana’ga bostirib kirdi – Kriptoworld.com

Fed bir kechalik repo operatsiyasi orqali 2,5 mlrd dollar likvidlik qo‘shdi

Agar Bitcoin $250K ga yetsa, XRP narxi 2026 yil uchun bashorati

Ethereum Treasury Giant BitMNR 219 million dollarlik ETH staking qildi