Siyosiy to'xtalish, bozor ham to'xtadimi? Bitcoin keskin pasayishining sabablari ortida

Muallif: EeeVee

Asl sarlavha: Bitcoin 100 ming dollardan pastga tushdimi, bu AQSh hukumati faoliyati to‘xtagani uchunmi?

AQSh hukumati faoliyati to‘xtashi rasmiy ravishda rekord darajadagi 36-kuniga kirdi.

So‘nggi ikki kun ichida global moliya bozorlari keskin pasaydi. Nasdaq, Bitcoin, texnologik aksiyalar, Nikkei indeksi, hatto xavfsiz deb hisoblangan AQSh davlat obligatsiyalari va oltin ham bundan mustasno bo‘lmadi.

Bozordagi vahima kayfiyati kengaymoqda, Vashingtondagi siyosatchilar esa byudjet ustida tortishishda davom etmoqda. AQSh hukumati faoliyati to‘xtashi va global moliya bozorlari pasayishi o‘rtasida bog‘liqlik bormi? Javob yuzaga chiqmoqda.

Bu oddiy bozor tuzatmasi emas, balki hukumat faoliyati to‘xtashi sababli yuzaga kelgan likvidlik inqirozidir. Moliya xarajatlari muzlatilganda, yuzlab milliard dollar Moliya vazirligi hisobida bozor aylanmasiga kira olmaydi va moliyaviy tizimning qon aylanishi uziladi.

Pasayishning "asosiy aybdori": Moliya vazirligining "qora tuynugi"

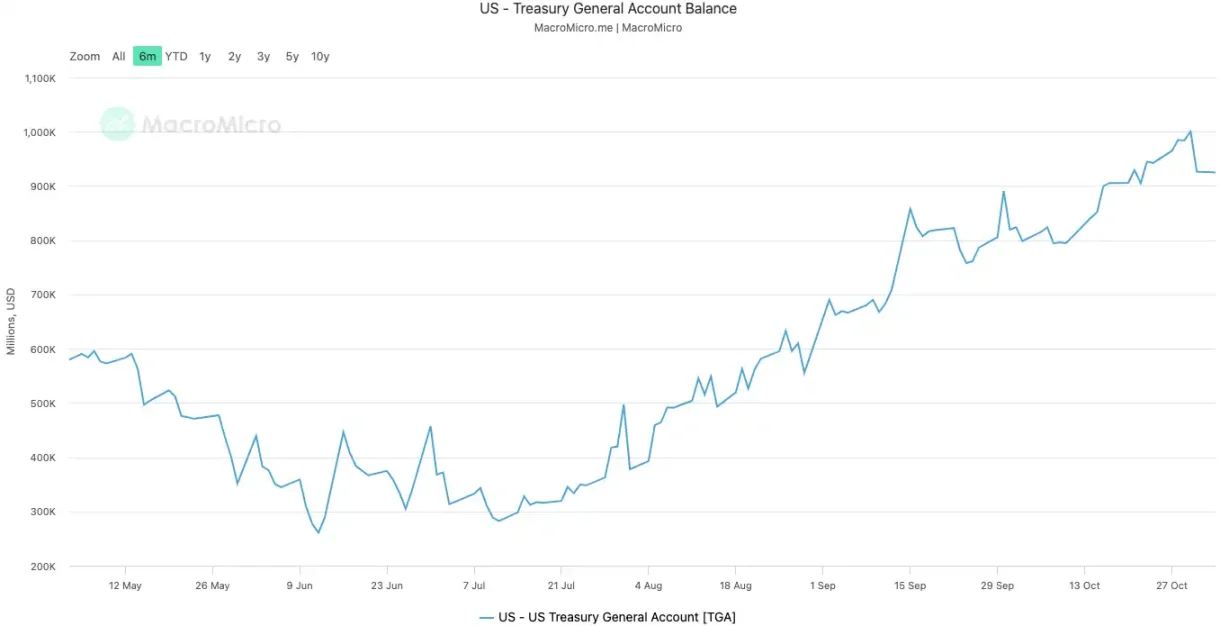

Amerika Moliya vazirligi umumiy hisobi (Treasury General Account), qisqacha TGA. Buni AQSh hukumati Federal Reserve’da ochgan markaziy chek hisob raqami sifatida tushunish mumkin. Barcha federal daromadlar, soliq yoki davlat obligatsiyalari chiqarilishidan qat’i nazar, ushbu hisobga tushadi.

Va barcha hukumat xarajatlari, davlat xizmatchilari ish haqi to‘lashdan tortib mudofaa xarajatlarigacha, aynan shu hisobdan amalga oshiriladi.

Oddiy sharoitda, TGA mablag‘lar uchun tranzit stansiya bo‘lib, dinamik muvozanatni saqlaydi. Moliya vazirligi pul oladi va tezda uni sarflaydi, mablag‘lar xususiy moliya tizimiga kirib, banklarning zaxira mablag‘lariga aylanadi va bozorga likvidlik beradi.

Hukumat faoliyati to‘xtashi bu aylanishni buzdi. Moliya vazirligi soliq va obligatsiyalar chiqarish orqali pul yig‘ishda davom etmoqda, TGA qoldig‘i esa doimiy ravishda oshmoqda. Ammo Kongress byudjetni tasdiqlamaganligi sababli, ko‘plab hukumat idoralari yopilgan va Moliya vazirligi reja bo‘yicha xarajatlarni amalga oshirolmayapti. TGA faqat kirim bo‘layotgan, chiqim bo‘lmayotgan moliyaviy qora tuynukka aylandi.

2025-yil 10-oktabrda faoliyat to‘xtashi boshlanganidan beri, TGA qoldig‘i taxminan 800 milliard dollardan 10-oktabr 30-kunida 1 trillion dollardan oshdi. Atigi 20 kun ichida, 200 milliard dollardan ortiq mablag‘ bozorga chiqarib olinib, Federal Reserve seyfida qulflandi.

Tahlillarga ko‘ra, hukumat faoliyati to‘xtashi bir oy ichida bozorga deyarli 700 milliard dollar likvidlikni chiqarib oldi. Bu ta’sir, Federal Reserve bir necha bor foiz stavkalarini oshirishi yoki kvantitativ qisqarishni tezlashtirishiga teng.

Bank tizimining zaxira mablag‘lari TGA tomonidan ko‘p miqdorda so‘rib olinganda, banklarning kredit berish imkoniyati va istagi keskin pasayadi, bozor mablag‘lari narxi esa keskin oshadi.

Eng birinchi sovuqlikni har doim likvidlikka eng sezgir aktivlar his qiladi. Kripto valyuta bozori 11-oktabrda, faoliyat to‘xtashining ikkinchi kunidan keyin keskin tushib ketdi, likvidatsiya hajmi deyarli 20 milliard dollarga yetdi. Bu hafta texnologik aksiyalar ham beqaror bo‘ldi, Nasdaq indeksi seshanba kuni 1,7% ga tushdi, Meta va Microsoft hisobotdan so‘ng keskin pasaydi.

Global moliya bozorlarining pasayishi, bu yashirin qisqarishning eng aniq ko‘rinishidir.

Tizim "isitma"da

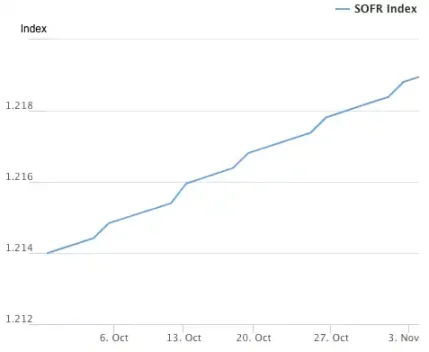

TGA likvidlik inqirozining "kasallik sababi" bo‘lsa, osmonga chiqqan bir kechalik qarz olish foiz stavkasi moliyaviy tizimning "isitmasi"ning eng to‘g‘ri belgisi hisoblanadi.

Bir kechalik qarz bozori banklar o‘rtasida qisqa muddatli mablag‘lar qarzga olinadigan joy bo‘lib, butun moliya tizimining kapillyarlari hisoblanadi, uning foiz stavkasi banklar o‘rtasidagi "pul ildizi"ning qattiqligini o‘lchaydigan eng haqiqiy ko‘rsatkichdir. Likvidlik yetarli bo‘lsa, banklar o‘rtasida pul qarz olish oson, foiz stavkasi barqaror. Ammo likvidlik qurib qolganda, banklar pulga muhtoj bo‘ladi va bir kechaga pul olish uchun yuqori narx to‘lashga tayyor bo‘ladi.

Ikki muhim ko‘rsatkich bu isitmaning qanchalik jiddiyligini aniq ko‘rsatmoqda:

Birinchi ko‘rsatkich SOFR (ta’minlangan bir kechalik moliyalashtirish foiz stavkasi). 31-oktabrda, SOFR 4,22% ga ko‘tarilib, so‘nggi bir yil ichidagi eng katta kunlik o‘sishni qayd etdi.

Bu nafaqat Federal Reserve belgilagan federal fondlar foiz stavkasi 4,00% yuqori chegarasidan oshdi, balki Federal Reserve’ning amaldagi fondlar foiz stavkasidan 32 bazis punktga yuqori bo‘lib, 2020-yil mart oyidagi bozor inqirozidan beri eng yuqori nuqtaga yetdi. Banklararo bozorning haqiqiy qarz olish qiymati nazoratdan chiqdi va markaziy bank siyosati stavkasidan ancha yuqori bo‘ldi.

Ikkinchi, yanada hayratlanarli ko‘rsatkich, Federal Reserve’ning SRF (doimiy repo qulayligi) dan foydalanish hajmi. SRF Federal Reserve tomonidan banklarga taqdim etiladigan favqulodda likvidlik vositasi bo‘lib, banklar bozor orqali pul topa olmaganda, Federal Reserve’ga yuqori darajadagi obligatsiyalarni garovga qo‘yib naqd pul olishlari mumkin.

31-oktabrda, SRF dan foydalanish hajmi 50,35 milliard dollarga ko‘tarilib, 2020-yil mart oyidagi pandemiya inqirozidan beri eng yuqori ko‘rsatkichga yetdi. Bank tizimi jiddiy dollar tanqisligiga tushib qoldi va Federal Reserve’ning so‘nggi yordam derazasini taqillatishga majbur bo‘ldi.

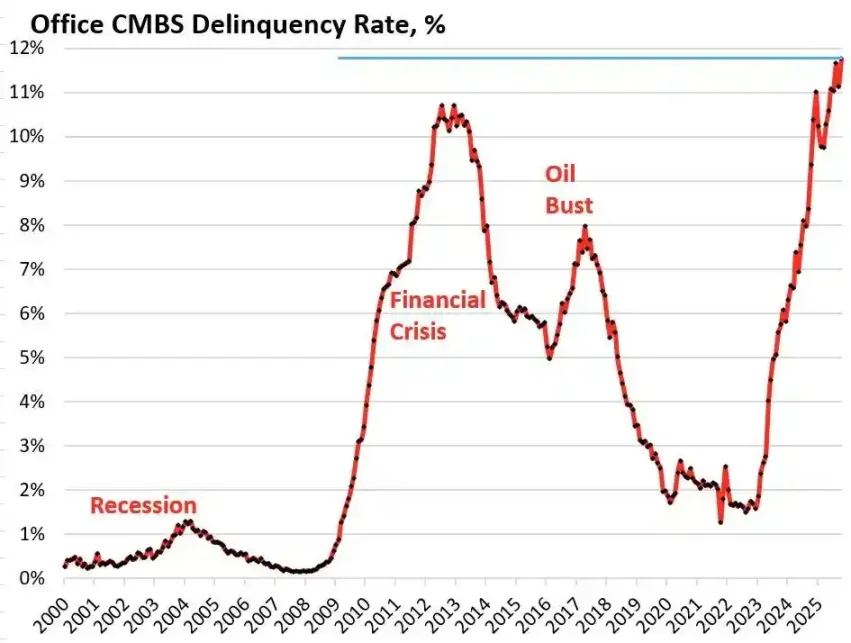

Moliyaviy tizimdagi yuqori isitma bosimni real iqtisodiyotning zaif bo‘g‘inlariga o‘tkazmoqda va uzoq vaqtdan beri yashirinib yotgan qarz minalarini portlatmoqda, hozirda eng xavfli ikki soha bu tijorat ko‘chmas mulki va avtomobil kreditlaridir.

Tadqiqot instituti Trepp ma’lumotlariga ko‘ra, AQSh ofis binolari CMBS tijorat ko‘chmas mulki ipoteka kreditlarini sotuvi bo‘yicha defolt darajasi 2025-yil oktyabr oyida 11,8% ga yetdi, bu nafaqat tarixiy rekord, balki 2008-yil moliyaviy inqirozi davridagi 10,3% cho‘qqidan ham yuqori. Atigi uch yil ichida, bu raqam 1,8% dan deyarli 10 barobarga oshdi.

Vashington shtati Bellevue shahridagi Bravern Office Commons bunga tipik misol. Bu binoni ilgari Microsoft to‘liq ijaraga olgan, 2020-yilda bahosi 605 million dollar edi, hozir esa Microsoft chiqib ketgani sababli bahosi 56% ga tushib, 268 million dollarga yetdi va defolt jarayoniga kirdi.

2008-yildan beri eng jiddiy tijorat ko‘chmas mulki inqirozi mintaqaviy banklar, ko‘chmas mulk investitsiya fondlari (REITs) va pensiya jamg‘armalari orqali butun moliya tizimiga tizimli xavf tarqatmoqda.

Iste’molchilar tomonida, avtomobil kreditlari bo‘yicha ham xavf signali yoqilgan. Yangi avtomobil narxlari o‘rtacha 50 ming dollardan oshdi, past reytingli qarz oluvchilar 18-20% gacha bo‘lgan kredit stavkalariga duch kelmoqda, defolt to‘lqini yaqinlashmoqda. 2025-yil sentabr holatiga ko‘ra, past reytingli avtomobil kreditlari bo‘yicha defolt darajasi deyarli 10% ga yetdi, umumiy avtomobil kreditlari bo‘yicha kechiktirish darajasi so‘nggi 15 yil ichida 50% dan ortiq oshdi.

Yuqori foiz stavkalari va yuqori inflyatsiya bosimi ostida, AQShning pastki qatlam iste’molchilarining moliyaviy ahvoli tezda yomonlashmoqda.

TGA’ning yashirin qisqarishidan, bir kechalik foiz stavkalarining tizimli isitmasigacha, tijorat ko‘chmas mulki va avtomobil kreditlaridagi qarz portlashigacha, aniq inqiroz uzatish zanjiri yuzaga chiqdi. Vashington siyosiy boshi berk ko‘chasida tasodifan yoqilgan fitil, AQSh iqtisodiyotida allaqachon mavjud bo‘lgan tarkibiy zaifliklarni portlatmoqda.

Treyderlar kelajak haqida nima deydi?

Bu inqirozga qarshi, bozor katta kelishmovchilikka tushib qoldi. Treyderlar chorrahada turib, kelajak yo‘nalishi haqida qizg‘in bahslashmoqda.

Mott Capital Management vakili bo‘lgan pessimistlar, bozor 2018-yil oxiridagi likvidlik zarbasiga o‘xshash inqirozga duch kelmoqda, deb hisoblaydi. Bank zaxira mablag‘lari xavfli darajaga tushib ketdi, bu 2018-yilda Federal Reserve balans qisqartirish boshlab, bozor notinchlikka yuz tutgan paytdagi holatga juda o‘xshash. Hukumat faoliyati to‘xtashi davom etsa, TGA likvidlikni so‘rib olishda davom etsa, bozor azobi tugamaydi. Yagona umid, 2-noyabr kuni Moliya vazirligi choraklik qayta moliyalash e’loni QRAda. Agar Moliya vazirligi TGA maqsadli qoldig‘ini kamaytirishga qaror qilsa, bozorga 150 milliard dollardan ortiq likvidlik chiqarilishi mumkin. Ammo agar Moliya vazirligi maqsadni saqlasa yoki oshirsa, bozor qishi yanada uzoq davom etadi.

Yirik makro tahlilchi Raoul Pal vakili bo‘lgan optimistlar, qiziqarli "azob oynasi" nazariyasini ilgari surdi. U hozirgi bozor likvidlik qisqarishining azob oynasida ekanini tan oladi, lekin undan keyin likvidlik to‘lqini kelishiga ishonadi. Kelgusi 12 oy ichida, AQSh hukumati 10 trillion dollargacha bo‘lgan qarzni qayta moliyalashga majbur bo‘ladi, bu esa bozor barqarorligi va likvidligini ta’minlashni talab qiladi.

Hukumat faoliyati to‘xtashi tugashi bilan, bosim ostida qolgan yuzlab milliard dollarlik moliya xarajatlari bozorga toshqindek kirib keladi, Federal Reserve’ning kvantitativ qisqarishi (QT) texnik jihatdan tugaydi, hatto yo‘nalishi o‘zgarishi mumkin.

2026-yil oraliq saylovlariga tayyorgarlik ko‘rayotgan AQSh hukumati iqtisodiyotni rag‘batlantirish uchun har qanday chorani ko‘radi, jumladan, foiz stavkalarini pasaytirish, bank nazoratini yumshatish, kripto valyutalar bo‘yicha qonunlarni qabul qilish va boshqalar. Xitoy va Yaponiya ham likvidlikni kengaytirishda davom etar ekan, global miqyosda yangi likvidlik to‘lqini boshlanadi. Hozirgi tuzatish bozor o‘sishining oddiy tozalash bosqichi, haqiqiy strategiya esa past narxlarda sotib olishdir.

Goldman Sachs, Citi kabi asosiy institutlar esa nisbatan neytral fikrda. Ular, odatda, hukumat faoliyati to‘xtashi bir-ikki hafta ichida tugashini kutishmoqda. Boshi berk ko‘cha ochilishi bilan, TGA’da qulflangan katta miqdordagi naqd pul tezda chiqariladi va bozor likvidligi bosimi yumshaydi. Ammo uzoq muddatli yo‘nalish, hali ham Moliya vazirligining QRA e’loni va Federal Reserve’ning keyingi siyosatiga bog‘liq.

Tarix go‘yo doim takrorlanadi. 2018-yilgi balans qisqarish vahimasi yoki 2019-yil sentabridagi repo inqirozi bo‘ladimi, oxir-oqibat Federal Reserve taslim bo‘lib, likvidlikni qayta kiritish bilan yakunlangan. Bu safar ham, siyosiy boshi berk ko‘cha va iqtisodiy xavfning ikki tomonlama bosimi ostida, siyosatchilar yana tanish chorrahaga kelib qolgan ko‘rinadi.

Qisqa muddatda, bozor taqdiri Vashington siyosatchilarining bir qaroriga bog‘liq. Ammo uzoq muddatda, global iqtisodiyot allaqachon qarz – likvidlik – pufak aylanishidan chiqib keta olmayotganga o‘xshaydi.

Hukumat faoliyati to‘xtashi tasodifan boshlangan bu inqiroz, ehtimol, navbatdagi yanada kengroq likvidlik to‘lqinidan oldingi muqaddima xolos.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Tangem Virtual Visa Card bilan Non-Custodial USDC to‘lovlarini ishga tushirdi

Trump AQSh global Bitcoin superqudratiga aylanadi, deb e'lon qildi

Chainlink, SBI Digital Markets tokenlashtirilgan moliya hamkorligini rivojlantirmoqda

Cango Bitcoin qazib olishga o‘tganiga bir yil bo‘ldi, endi energiya va HPC sohalariga kengayishni ko‘zlamoqda