Kripto VC ning yangi davri va eski qoidalari

Birlashtirish va IPO chiqarilishning asosiy yo‘llariga aylanganida, LP turlari yanada xilma-xil bo‘lib, fond sikllari uzaygan paytda, kripto VC’lar — ayniqsa, Osiyodagi VC’lar — yangi siklda tubdan qayta tiklana oladimi?

M&A va IPO chiqishning asosiy yo‘liga aylanganida, LP turlari ko‘payib, fond sikllari uzayganida, kripto VC’lar — ayniqsa Osiyolik VC’lar — yangi siklda tubdan tiklanadimi?

Muallif: Gu Yu, ChainCatcher

Inkorsiz va ravshan haqiqat shuki, so‘nggi yillarda kripto VC’lar bozor sikllarida zaiflashdi, deyarli barcha VC institutlarining daromadliligi, so‘z huquqi va ta’siri turli darajada pasaydi, hatto ko‘plab investorlar VC tokenlariga “burun burishtirishmoqda”.

Bunga ko‘plab sabablarni keltirish mumkin, masalan, ko‘pchilik VC’lar tokenlarni sotishga odatlanganligi va kapitalning haddan tashqari ko‘pligi sababli foydalanuvchilar VC tokenlariga nisbatan salbiy munosabatda bo‘la boshladi, ko‘proq mablag‘ meme va AI agent kabi VC ulushi kam bo‘lgan narrativlarga yo‘naltirildi, natijada VC tokenlarining likvidligi yetishmayapti. Yoki VC’larning token unlock sikllari tobora cho‘zilib, chiqish sikli sekinlashib, noqulay holatga tushmoqda.

Bir nechta tajribali investorlar ham o‘z tushuntirishlarini berdi. IOSG Ventures asoschisi Jocy Linning fikricha, 2021 yilgi bull siklida birlamchi bozor likvidligi juda yuqori edi va VC’lar qisqa vaqt ichida katta mablag‘ yig‘di. Bu kapital ortiqligi loyihalarning bahosini sun’iy ravishda oshirdi va “narrativga asoslangan” investitsiya modelini kuchaytirdi. Ko‘plab VC’lar hali ham oldingi ikki sikldagi easy money modelida qolib ketgan, ular mahsulot va token o‘zaro bog‘liq emas deb hisoblashadi, juda ko‘p katta narrativ va potentsial yo‘nalishlarni quvib, loyiha haqiqiy mahsulot-bozor mosligi (PMF) va barqaror daromad modelini e’tibordan chetda qoldirishmoqda.

Jocy Lin yana tushuntiradiki: kripto VC’larning muammosi aslida “qiymatni ushlash qobiliyati va xavfga bardoshlilik mos kelmasligi”dir. Ular eng uzun lock-up davri va eng yuqori xavfni o‘z zimmasiga oladi, biroq ekotizimda eng zaif pozitsiyada bo‘lib, bir necha qatlamda birjalar, market-makerlar va KOL’lar tomonidan siqib olinadi. Narrativga asoslangan model qulaganidan so‘ng, sanoat resurslaridan mahrum bo‘lgan asl VC’lar mavjudlik asosini yo‘qotdi — pul endi kamyob resurs emas, likvidlik va aniqlik muhim.

Generative Ventures hamkori Willning fikricha, birjalar va market-makerlar bu siklda barcha likvidlik va premiumlarni haqiqiy ekspluatatsiya qiluvchilarga aylandi. Ko‘pchilik loyihalar VC pulini asosan ikki narsaga sarflaydi: birinchisi marketing va shov-shuv, ikkinchisi esa birjada token listing to‘lovlari, aslida bu loyihalar marketing kompaniyalariga o‘xshaydi va birja hamda market-makerlarga ko‘p pul to‘lashadi. Hozir VC tokenlari birjaga chiqqandan so‘ng 2-3 yil lock qilinadi, bu an’anaviy fond bozoridan ham uzoq, shuning uchun unlock va chiqish bo‘yicha likvidlik kutishlari juda yomon, pul ishlash qiyin.

Enlight Capital asoschi hamkori Anthony Zhu fikricha, Osiyoda Token strategiyasiga tayanadigan VC’lar hozirgi altcoin bozorining sustligi sababli o‘lim spiraliga tushib qolgan, oldingi bull sikldagi tez pul ishlash effekti LP va GP darajasida kuchli yo‘lga aylangan. Bu yo‘l cho‘zilib yoki yo‘qolganida, VC’lar LP tomonining qisqa muddatli daromad kutishlari va loyiha tomonining asosiy ko‘rsatkichlardan chetga chiqishi bilan ikki tomonlama bosimga uchraydi, natijada harakatlar buziladi. Hozirgi holat aslida ba’zi LP-GP-bozor imkoniyatlarining mos kelmasligidir.

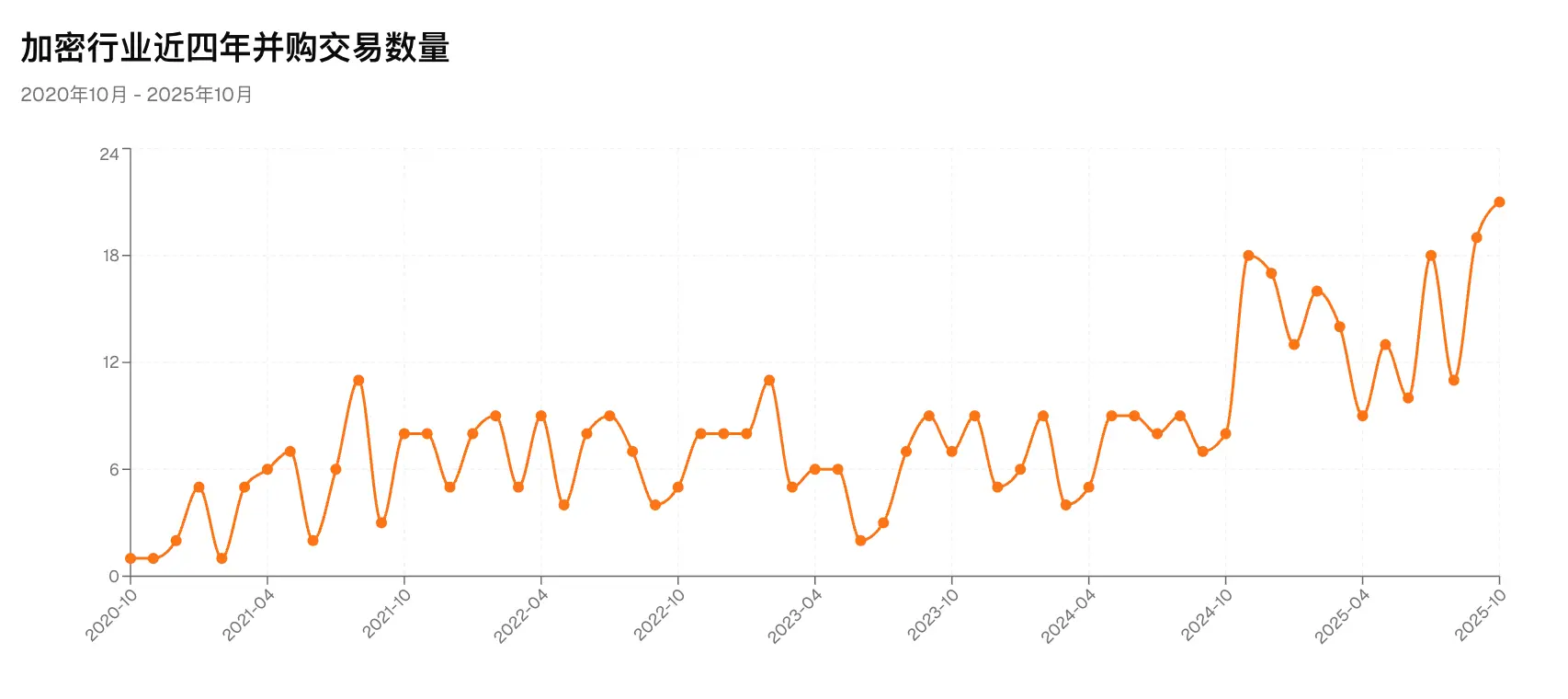

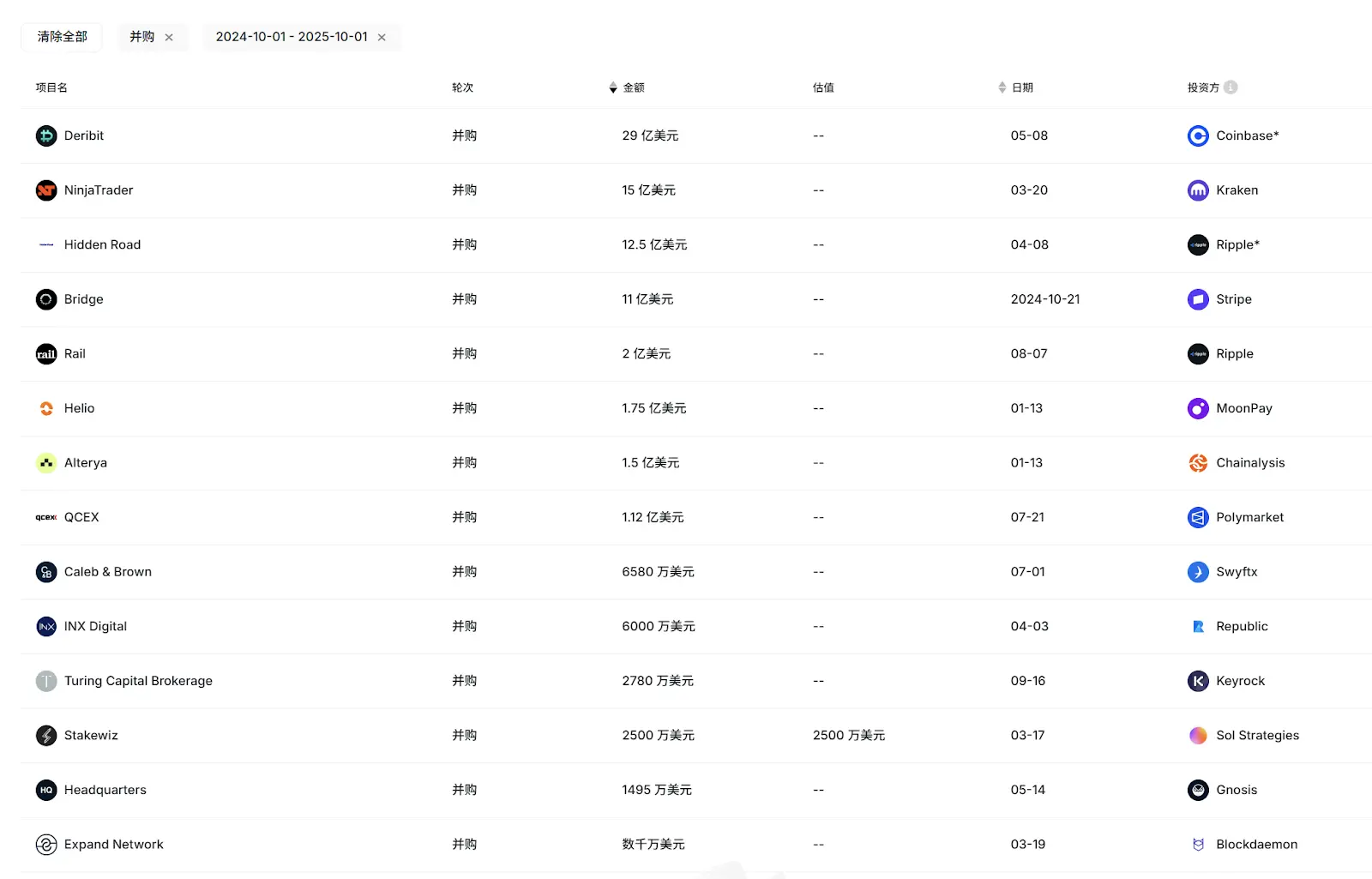

Biroq, VC’larning umumiy zaiflashuvi fonidan tashqari, yana bir muhim va e’tiborga molik hodisa shuki, Osiyo VC institutlarining umumiy faolligi va ta’siri bu siklda yanada sezilarli pasaydi. RootData tomonidan bu oy faoliyat va chiqish natijalariga ko‘ra tuzilgan 2025 Top 50 VCs ro‘yxatida faqat OKX Venture va yana 2-3 ta Osiyo VC o‘rin oldi. So‘nggi bir yildagi IPO to‘lqini va asosiy M&A chiqish misollarida (Circle, Gemini, Bridge, Deribit va boshqalar) ham faqat IDG Capital Circle’ga erta investitsiya qilgani uchun sezilarli daromad oldi, boshqa Osiyo VC’lar deyarli ishtirok etmadi.

Yana chuqurroq qarasak, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures va boshqalar kabi ilgari juda faol va yaxshi natijalarga ega bo‘lgan Osiyo VC institutlari bu yil 10 martadan, hatto 5 martadan ko‘p investitsiya qilmagan, fundraising ham deyarli yo‘q.

Ilgari bozorga ta’sir qilgan, hozir esa jimjitlikka cho‘kkan Osiyo VC’lar nega bunday og‘ir ahvolga tushib qoldi?

I. Nega Osiyo VC’lari Yevropa va AQSh VC’lariga qarshi tura olmayapti?

Xuddi shu muhitda, Osiyo VC’lari Yevropa va AQSh VC’lariga qarshi tura olmayapti, bu ayrim suhbatdoshlarning fikricha, asosan fond tuzilmasi, LP turlari, ichki ekotizim va boshqa ko‘plab omillar bilan bog‘liq.

IOSG Ventures asoschisi Jocy Linning fikricha, bu qisman Osiyoda yetuk LP guruhining yetishmasligi bilan bog‘liq, shuning uchun ko‘plab Osiyo VC fondlarining fundraisingi asosan an’anaviy soha yuqori sof qiymatga ega shaxslar va tadbirkor kapitali, hamda kripto sohasidagi idealistik OG’lardan keladi. AQSh va G‘arbga nisbatan, uzoq muddatli institutsional LP va grant fondlarining yetishmasligi Osiyo VC’larini LP chiqish bosimi ostida mavzuli spekulyativ investitsiyalarga moyil qiladi, tizimli risk boshqaruvi va chiqish dizayniga emas, bitta fondning umr sikli qisqa bo‘ladi, bozor qisqarganda esa bosim kuchayadi.

“Taqqoslash uchun, Yevropa va AQSh fondlarining sikli ko‘pincha 10 yildan ortiq, fond boshqaruvi, post-investitsiya qo‘llab-quvvatlash va risk hedj qilish tizimi yanada yetuk, pastga yo‘nalgan siklda ham barqaror natija ko‘rsatadi.” Shu munosabat bilan, Jocy Lin X’da post qilib, birjalar tomonidan chiqarilgan yuz millionlab dollarlik qutqaruv fondlari, agar o‘zlari ishtirok eta olmasa, VC’larga investitsiya qilib, kapitalni startaplarga qaytarish rolini bajarsin, deb chaqirdi.

Jocy Lin yana ta’kidladi, G‘arb fondlari ko‘proq insonparvar qadriyatlar asosida investitsiya qiladi, kripto sohasida loyihalarni uzoq muddat boshqarish va sikllar osha asosiy ko‘rsatkichlarni saqlab qoladigan asoschilar juda chidamli, bu asoschilar sohada juda kam, ayrim G‘arb investorlar muvaffaqiyatga erishdi, lekin “insonga investitsiya qilish” modeli kripto sohasida cheklangan muvaffaqiyatga ega.

Bundan tashqari, keyinchalik AQSh fondlari loyihalar bahosini oshirish usuli ko‘plab ishtirokchi Osiyo fondlariga ham zarar yetkazdi, Osiyo fondlari qisqa fond sikli va qisqa muddatli naqd pul daromadiga intilishi sababli ham farqlanish yuzaga keldi, ba’zi fondlar yuqori riskli yo‘nalishlar — o‘yin va ijtimoiy sohalarga pul tikdi, ba’zilari esa ikkilamchi bozorga agressiv kirib bordi, lekin bu ikki model ham notinch altcoin bozorida ortiqcha daromad keltira olmadi, hatto jiddiy zarar ko‘rildi. “Osiyo fondlari juda sodiq va ishonchli guruh, lekin bu soha bu siklda ularga nisbatan adolatsiz bo‘ldi”, deya afsuslanadi Jocy Lin.

Anthony Zhu ham shunga o‘xshash fikrda. Unga ko‘ra, Yevropa va AQSh fondlari odatda yirikroq, cho‘ntaklari chuqurroq, shuning uchun investitsiya strategiyasi yanada moslashuvchan, bir yo‘nalishda o‘sish bo‘lmagan bozor sharoitida yaxshi natija ko‘rsatadi.

Yana bir muhim omil shuki, Yevropa va AQSh loyihalarining chiqish usullari va imkoniyatlari ko‘proq, faqat birjada token listingiga tayanmaydi. So‘nggi bir yildagi M&A to‘lqinida asosiy xaridorlar Yevropa va AQShning yetakchi kripto kompaniyalari va moliyaviy institutlari bo‘ldi, mintaqa, madaniyat va boshqa ko‘plab sabablar bilan Osiyo kripto loyihalari yuqori ustuvorlikka ega maqsad bo‘la olmadi. Bundan tashqari, hozirgi IPO loyihalari ham asosan Yevropa va AQSh loyihalari.

Manba: RootData

Aksiyadorlik chiqish kanallari yanada ochiq bo‘lgani uchun, Yevropa va AQSh VC’larining investitsiya ob’ektlari ko‘proq diversifikatsiyalangan, ko‘plab Osiyo VC’lari esa jamoa tajribasi, fond tuzilmasi va chiqish kanallari cheklovlari sababli aksiyadorlik investitsiyalaridan qochadi, natijada o‘n barobar, hatto yuz barobar daromadli loyihalarni o‘tkazib yuboradi.

Lekin Anthony alohida ta’kidlaydi: Osiyoda asosan Token investitsiyasiga tayanadigan kripto VC’lar o‘tgan sikldan beri yaxshi natija ko‘rsata olmagan bo‘lsa-da, aksiyadorlik loyihalariga investitsiya qiladigan Osiyo dollar VC institutlari yaxshi natija ko‘rsatmoqda. “Asosiy institut VC investorlar sabrliroq bo‘ladi, ularning natijasi uzoq siklda namoyon bo‘ladi. Osiyoda dunyo miqyosida eng yaxshi kripto tadbirkorlar innovatsion mahsulotlar ustida ishlamoqda, kelajakda ko‘proq Osiyo loyihalari Yevropa va AQShning asosiy chiqish kanallariga kiradi. Osiyoda ham ko‘proq uzoq muddatli kapital kerak.”

Will esa boshqa, noodatiy nuqtai nazar taklif qiladi. Uning fikricha, Osiyo VC’larining yomon natija ko‘rsatishiga sabab ular xitoylik birjalarga juda yaqin bo‘lishidir, qanchalik yaqin bo‘lsa, shunchalik yomon, chunki ular chiqishni birjada token listingiga bog‘lab qo‘ygan, lekin bu siklda birjalar eng katta likvidlik ekspluatatoriga aylandi. “Bu VC’lar oldindan vaziyatni tushunganida, birja tokenlarini, masalan, BNB, OKB, BGB sotib olishlari kerak edi, ko‘plab kichik loyihalarga investitsiya qilish o‘rniga, chunki ular baribir birjada listingga bog‘liq, oxirida esa o‘zlari lockda qolib ketdi.”

II. VC va sohaning o‘zgarishi

Xavf o‘zgarishga olib keladi, kripto VC’lar tuzilmasining tubdan o‘zgarishi muqarrar. Agar 16-18 yillar birinchi avlod kripto VC’larning paydo bo‘lish davri bo‘lsa, 20-21 yillar ikkinchi avlod kripto VC’larning paydo bo‘lish davri bo‘ldi, hozir esa ehtimol uchinchi avlod kripto VC sikliga guvoh bo‘lamiz.

Bu siklda, yuqorida aytilgan dollar aksiyadorlik investitsiyalari yana diqqat markaziga chiqishidan tashqari, ba’zi VC’lar strategiyasi yanada likvid ikkilamchi bozor va bog‘liq OTC sohalarga ko‘proq e’tibor qaratadi. Masalan, LD Capital so‘nggi bir yilda butunlay ikkilamchi bozorga o‘tdi, ETH, UNI kabi tokenlarga yirik investitsiya qilib, katta muhokama va e’tibor qozondi, hozirda Osiyodagi eng faol ikkilamchi bozor o‘yinchilaridan biri.

Jocy Lin aytadiki, IOSG nafaqat birlamchi bozor aksiyadorlik va protokol investitsiyalariga ko‘proq e’tibor beradi, balki o‘tgan yillardagi tadqiqot va investitsiya qobiliyatini kengaytiradi, kelajakda ba’zi OTC yoki passiv investitsiya imkoniyatlari va strukturalashtirilgan mahsulotlar kabi strategiyalarni ko‘rib chiqadi, risk va daromadni yaxshiroq muvozanatlash uchun.

Biroq, IOSG hali ham birlamchi bozorda faol bo‘lib qoladi, “investitsiya afzalliklarida, kelajakda haqiqiy daromad, barqaror naqd pul oqimi va aniq foydalanuvchi ehtiyojiga ega loyihalarga ko‘proq e’tibor qaratamiz, endi faqat narrativga tayanmaymiz. Biz investitsiya qiladigan ob’ektlar makro likvidlik yetishmaydigan muhitda ham ichki o‘sish kuchiga ega bo‘lishi va barqaror biznes modeliga ega bo‘lishini istaymiz”, deydi Jocy Lin.

Naqd pul va daromad haqida gapirganda, bu siklda eng ko‘p e’tibor qozongan loyiha Hyperliquid bo‘ldi, DeFillama ma’lumotlariga ko‘ra, so‘nggi 30 kunda daromadi 100 million dollardan oshdi. Biroq, Hyperliquid hech qachon VC investitsiyasini olmagan, bu VC’ga tayanmaydigan, jamoa boshqaradigan loyiha rivojlanish modeli ko‘plab loyihalarga yangi yo‘l ochdi. Demak, ko‘proq sifatli loyihalar Hyperliquid’ni o‘rganib, kripto VC’larning roli yanada kamayadimi? Bundan tashqari, KOL raundlari va jamoa raundlari ko‘paymoqda, ular VC rolini qanchalik darajada almashtiradi?

Anthony fikricha, Perp va boshqa ba’zi DeFi loyihalari uchun, kichik jamoa va kuchli daromad effekti sababli, Hyperliquid’ga o‘xshash model doim bo‘lishi mumkin, lekin boshqa loyihalar uchun bu har doim ham to‘g‘ri kelmaydi. Uzoq muddatda, VC’lar kripto sohasining keng ko‘lamli rivojlanishini rag‘batlantiruvchi va institutsional kapital hamda erta bosqich loyihalarini bog‘lovchi muhim kuch bo‘lib qoladi.

“Hyperliquid muvaffaqiyati asosan mahsulotining o‘z-o‘zini sikllantirish xususiyatiga bog‘liq — doimiy shartnoma protokoli sifatida u tabiiy ravishda daromad keltirish va bozorni harakatga keltirish qobiliyatiga ega. Lekin bu ‘VCsiz’ modelni hamma joyda takrorlash mumkin degani emas. Ko‘pchilik loyihalar uchun VC erta bosqichda mahsulot ishlab chiqish mablag‘i, muvofiqlik bo‘yicha maslahatchi va uzoq muddatli kapitalning muhim manbai bo‘lib qoladi.” Jocy Lin ta’kidlaydi: an’anaviy TMTda har qanday soha va yo‘nalishda VC va kapital ishtirokisiz soha yo‘q (AI yoki tibbiyot va boshqalar), VC’siz soha sog‘lom emas. VC’ning himoya xandaqlari yo‘qolmagan, faqat “pul berish”dan “resurs + sabr berish”ga o‘zgardi.

Jocy Lin yana bir statistikani ulashdi: yetakchi VC investitsiya qilgan loyihalarning 3 yillik yashash darajasi 40%. To‘liq jamoa boshqaradigan loyihalarda esa bu ko‘rsatkich 10%dan kam.

KOL raundlari va jamoa raundlari haqida gapirganda, Jocy Lin ularning paydo bo‘lishi erta bosqich moliyalashtirish tuzilmasini o‘zgartirayotganini tan oladi, ular loyiha boshida konsensus va jamoa energiyasini shakllantirishga yordam beradi, ayniqsa marketing va GTM sohasida ustunlikka ega. Lekin bu modelning kuchi asosan narrativ tarqatish va qisqa muddatli foydalanuvchi safarbarligida, loyiha uzoq muddatli boshqaruvi, muvofiqlik, mahsulot strategiyasi va institutsional kengayishida cheklangan.

Bugun Osiyo kripto VC’lari ko‘p yillik eng past cho‘qqida, ichki va tashqi ekotizim hamda narrativ mantiqning tez o‘zgarishi VC’larni turli yo‘llarga olib chiqdi, ba’zi VC’lar nomi tarix changida qolib ketdi, ba’zilari hali ham ikkilanmoqda, ba’zilari esa tubdan o‘zgarishlar qilib, loyihalar bilan yanada sog‘lom va uzoq muddatli munosabatlarni izlamoqda.

Biroq, market-maker va birjalarning “qon so‘ruvchi” holati davom etmoqda, Binance Alpha’ning yuqori chastotali token listingi bu holatni yanada kuchaytirdi, bu salbiy ekotizimdan chiqish, chiqish yo‘li va investitsiya strategiyasida yangilik topish yangi avlod VC modeli uchun eng katta sinovlardan biri bo‘lib qoladi.

Yaqinda Coinbase va boshqa kripto soha gigantlari M&A tezligini ancha oshirdi, RootData statistikalariga ko‘ra, bu yilning dastlabki 10 oyida M&A soni 130 martadan oshdi, kamida 7 ta kripto kompaniya IPO orqali ommaga chiqdi, kripto bilan bog‘liq ommaviy kompaniyalar (shu jumladan DAT kompaniyalari) umumiy fundraisingi esa 16.4 milliard dollardan oshdi, bu tarixiy rekord. Ishonchli manbalarga ko‘ra, allaqachon bir Osiyolik mashhur an’anaviy VC instituti asosan aksiyadorlik investitsiyasiga ixtisoslashgan mustaqil fond tuzdi, muddati 10 yil atrofida, ko‘proq VC’lar aksiyadorlik investitsiya bozorining “eski qoidalari”ga yaqinlashmoqda.

Bu, ehtimol, bozor tomonidan VC’larga yuborilgan yangi siklning eng kuchli signallaridan biri: kripto birlamchi bozorida imkoniyatlar hali ham ko‘p, va aksiyadorlik investitsiyasining oltin sikli, ehtimol, allaqachon boshlanmoqda.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Sui Adapt-ni Surge AI launchpad uchun birinchi loyiha sifatida tanladi.

Taurus AQShda raqamli aktivlarni qo'llab-quvvatlash uchun ofis ochdi.

Chainlink pasaydi, so‘ngra 4% ga ko‘tarildi, FOMC o‘zgaruvchanligi kripto bozorini boshqarmoqda

BTC narxining ushbu oyda $130K ga yetish ehtimoli deyarli 0% ga tushdi