Moliyaviy qora tuynuk: Stablecoin banklarni yutib bormoqda

Barqaror tangalar "tor bank" sifatida likvidlikni yutib, global moliyaviy tuzilmani sekin-asta qayta shakllantirmoqda.

Asl sarlavha: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Asl muallif: @0x_Arcana

Tarjima: Peggy, BlockBeats

Tahririyatdan: Global moliyaviy tizim asta-sekin raqamlashtirilayotgan bir paytda, stablecoinlar sekin-asta e'tibordan chetda qolmaydigan kuchga aylanmoqda. Ular banklarga, pul bozori fondlariga yoki an'anaviy to‘lov tizimlariga tegishli emas, biroq ular dollar oqimini qayta shakllantirmoqda, pul-kredit siyosati uzatish mexanizmlariga qarshi chiqmoqda va “moliyaviy tartib” haqidagi chuqur muhokamani boshlab bermoqda.

Ushbu maqola “narrow banking” (tor banklar) tarixiy evolyutsiyasidan boshlab, stablecoinlar qanday qilib blokcheynda ushbu modelni takrorlayotgani va “likvidlik qora tuynugi effekti” orqali AQSh davlat obligatsiyalari bozori va global moliyaviy likvidlikka qanday ta’sir ko‘rsatayotganini chuqur tahlil qiladi. Siyosiy va tartibga solish masalalari hali to‘liq aniqlanmagan bir paytda, stablecoinlarning siklik bo‘lmagan kengayishi, tizimli xavf va makroiqtisodiy ta’siri moliya sohasida chetlab o‘tib bo‘lmaydigan yangi mavzuga aylanmoqda.

Quyida asl matn:

Stablecoinlar “Narrow Banking”ni qayta tiriltirmoqda

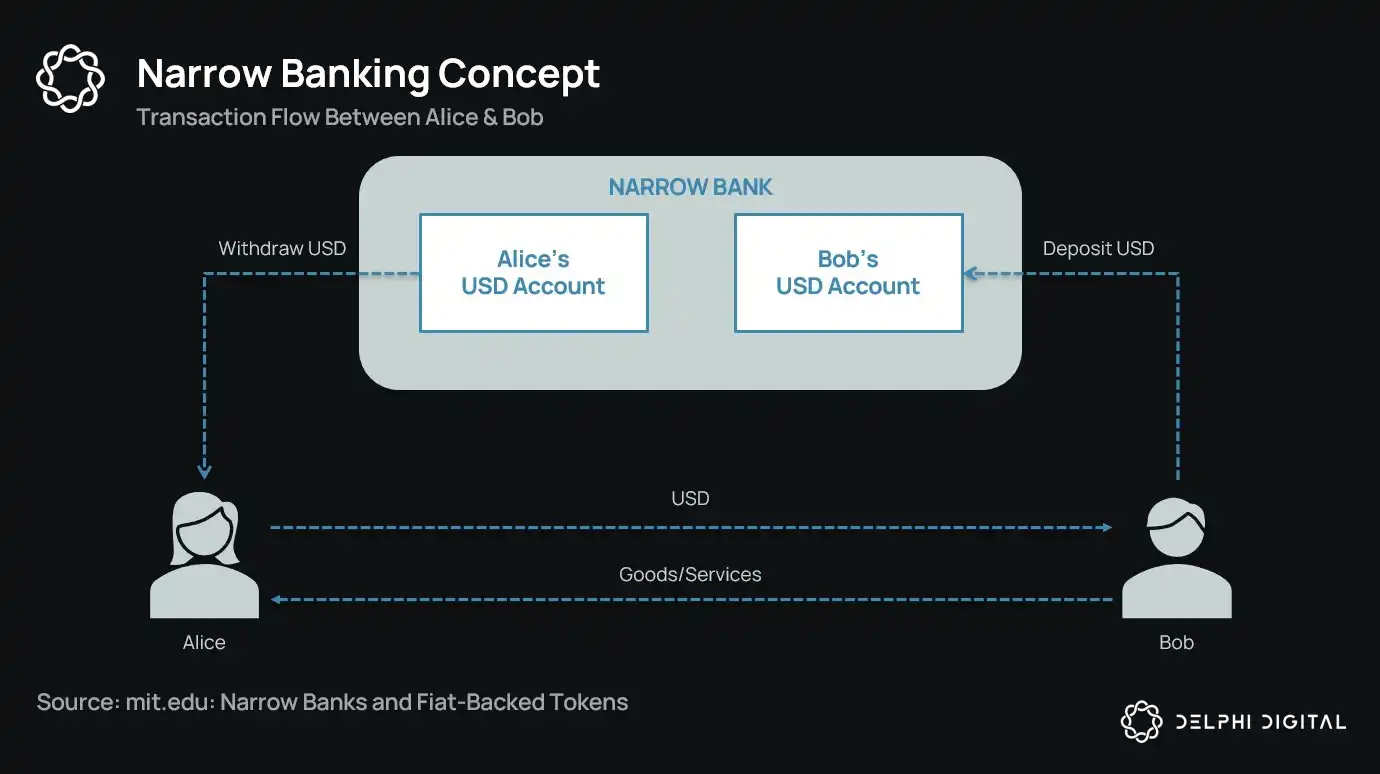

Bir asrdan ortiq vaqt davomida, pul islohotchilari “narrow banking” (tor banklar) bo‘yicha turli g‘oyalarni ilgari surib kelishgan: ya’ni, pul chiqaradigan, lekin kredit bermaydigan moliyaviy institutlar. 1930-yillardagi Chicago Plan’dan tortib, zamonaviy The Narrow Bank (TNB) taklifigacha, asosiy g‘oya shundan iboratki, pul chiqaruvchilardan faqat xavfsiz va yuqori likvid aktivlarni (masalan, davlat obligatsiyalari) saqlash talab qilinadi, bu esa banklardagi ommaviy pul yechib olish va tizimli xavflarning oldini oladi.

Biroq, tartibga soluvchilar har doim narrow banking’ning amalga oshirilishiga qarshi chiqishgan.

Nega? Chunki nazariy jihatdan xavfsiz bo‘lsa-da, narrow banking zamonaviy bank tizimining asosini — kredit yaratish mexanizmini — izdan chiqaradi. Ular depozitlarni tijorat banklaridan chiqarib oladi, xavfsiz garovlarni jamlaydi va qisqa muddatli majburiyatlar bilan ishlab chiqaruvchi kreditlar o‘rtasidagi bog‘liqlikni buzadi.

Qiziq tomoni shundaki, kripto sanoati hozirda fiat bilan ta’minlangan stablecoinlar shaklida narrow banking modelini “tiriltirdi”. Stablecoinlarning harakati deyarli narrow banking majburiyatlariga to‘liq mos keladi: ular to‘liq garovlangan, darhol qaytarilishi mumkin va asosan AQSh davlat obligatsiyalari bilan ta’minlangan.

Katta Depressiya davrida banklar ketma-ket bankrot bo‘lgach, Chicago maktabi iqtisodchilari bir g‘oya ilgari surishdi: pul yaratish va kredit xavfini butunlay ajratish. 1933-yilgi “Chicago Plan”ga ko‘ra, banklar joriy hisob depozitlari uchun 100% zaxira saqlashi kerak, kreditlar esa faqat muddatli depozitlar yoki kapitaldan berilishi mumkin, to‘lov uchun mo‘ljallangan depozitlardan emas.

Ushbu g‘oyaning asl maqsadi banklardagi ommaviy pul yechib olishni yo‘qotish va moliyaviy tizim beqarorligini kamaytirish edi. Chunki agar banklar depozitlarni kreditlash uchun ishlata olmasa, likvidlik nomutanosibligi sababli bankrot bo‘lmaydi.

So‘nggi yillarda ushbu g‘oya “narrow banking” shaklida yana paydo bo‘ldi. Narrow banking depozitlarni qabul qiladi, lekin faqat xavfsiz, qisqa muddatli davlat qimmatli qog‘ozlariga, masalan, Treasury bills yoki Federal Reserve zaxiralariga investitsiya qiladi. Yaqinda The Narrow Bank (TNB) bunga misol bo‘ldi: u 2018-yilda Federal Reserve’dan ortiqcha zaxira foiziga (IOER) kirish uchun ariza berdi, lekin rad etildi. Federal Reserve TNB depozitlarni xavfsiz va yuqori daromadli muqobilga aylantirib, “pul-kredit siyosati uzatish mexanizmini zaiflashtiradi” deb xavotir bildirdi.

Tartibga soluvchilar haqiqatan ham shundan xavotirda: agar narrow banking muvaffaqiyatli bo‘lsa, ular tijorat banklaridan depozitlarni chiqarib olib, xavfsiz garovlarni jamlab, tijorat bank tizimini zaiflashtirishi mumkin. Aslida, narrow banking pulga o‘xshash vositalarni yaratadi, lekin kredit vositachiligi funksiyasini qo‘llab-quvvatlamaydi.

Shaxsiy “fitna nazariyasi”m shuki: zamonaviy bank tizimi aslida ko‘paytirilgan xayolot bo‘lib, uning ishlashi uchun hech kim “chiqish eshigini” izlamasligi kerak. Narrow banking esa aynan shu modelga tahdid soladi. Lekin yaxshilab o‘ylab ko‘rsak, bu unchalik ham fitna emas — bu shunchaki mavjud tizimning zaifligini ochib beradi.

Markaziy banklar to‘g‘ridan-to‘g‘ri pul chop etmaydi, balki tijorat banklari orqali bilvosita boshqaradi: kreditlashni rag‘batlantiradi yoki cheklaydi, inqirozda yordam beradi va zaxira kiritish orqali suveren qarzlarning likvidligini ta’minlaydi. Buning evaziga tijorat banklari nol xarajatli likvidlik, tartibga solishda yumshoqlik va inqirozda yashirin yordam olish kafolatiga ega bo‘ladi. Ushbu tuzilma ostida, an’anaviy tijorat banklari neytral bozor ishtirokchisi emas, balki davlatning iqtisodiy aralashuvi vositasidir.

Endi tasavvur qiling, biror bank shunday deydi: “Bizga ko‘paytirilgan vositalar kerak emas, foydalanuvchilarga faqat davlat obligatsiyalari yoki Federal Reserve zaxiralari bilan 1:1 ta’minlangan xavfsiz pul taqdim etamiz.” Bu mavjud qisman zaxira bank modeli eskirgan bo‘lib, mavjud tizimga to‘g‘ridan-to‘g‘ri tahdid soladi.

Federal Reserve TNB asosiy hisobini rad etgani aynan shu tahdidni ko‘rsatadi. Muammo TNB muvaffaqiyatsiz bo‘lishida emas, balki u haqiqatan ham muvaffaqiyatli bo‘lishi mumkinligida. Agar odamlar har doim likvid, kredit xavfisiz va foizli pulga ega bo‘lishlari mumkin bo‘lsa, nega ular pulini an’anaviy banklarga qo‘yishi kerak?

Aynan shu yerda stablecoinlar maydonga chiqadi.

Fiat bilan ta’minlangan stablecoinlar deyarli narrow banking modelini nusxaladi: ular dollar bilan almashtiriladigan raqamli majburiyatlarni chiqaradi va bu majburiyatlarni xavfsiz, likvid off-chain zaxiralar bilan 1:1 ta’minlaydi. Narrow banking kabi, stablecoin chiqaruvchilar zaxira mablag‘larini kreditlash uchun ishlatmaydi. Hozirda Tether kabi chiqaruvchilar foydalanuvchilarga foiz to‘lamasa-da, bu maqola doirasidan tashqarida. Ushbu maqola stablecoinlarning zamonaviy pul tuzilmasidagi roliga e’tibor qaratadi.

Aktivlar xavfsiz, majburiyatlar darhol qaytarilishi mumkin, nominal pul xususiyatiga ega; kredit yaratish yo‘q, muddat nomutanosibligi yo‘q, ko‘paytirilgan vositalar yo‘q.

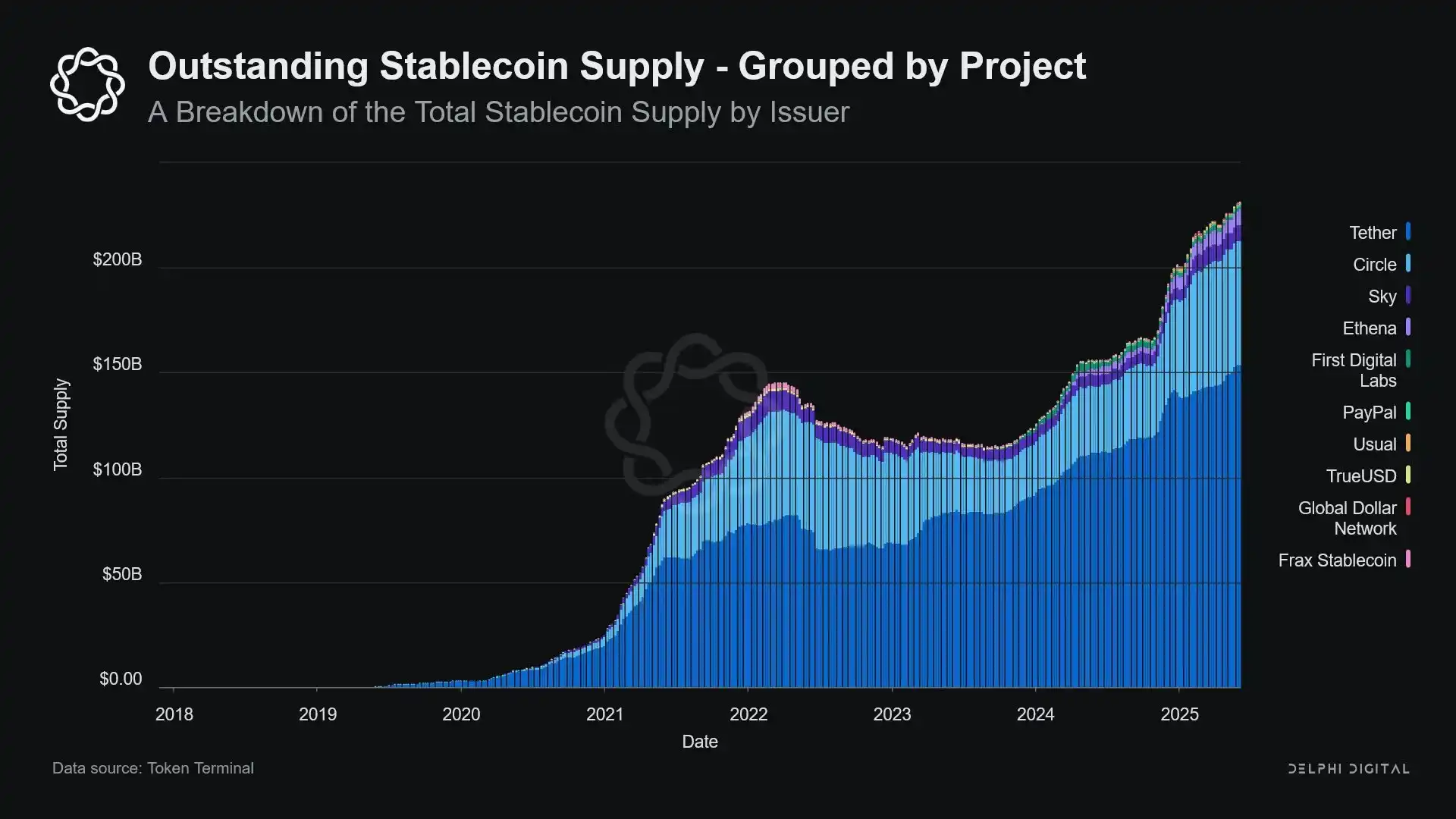

Narrow banking tartibga soluvchilar tomonidan “boshida bo‘g‘ib qo‘yilgan” bo‘lsa-da, stablecoinlar shunga o‘xshash cheklovlarga duch kelmadi. Ko‘plab stablecoin chiqaruvchilar an’anaviy bank tizimidan tashqarida faoliyat yuritadi, ayniqsa yuqori inflyatsiyali davlatlar va rivojlanayotgan bozorlarda stablecoinlarga talab ortib bormoqda — bu hududlarda dollar bank xizmatlariga kirishish qiyin.

Shu nuqtai nazardan, stablecoinlar allaqachon “raqamli tug‘ma eurodollar”ga aylangan, AQSh bank tizimidan tashqarida muomalada yurmoqda.

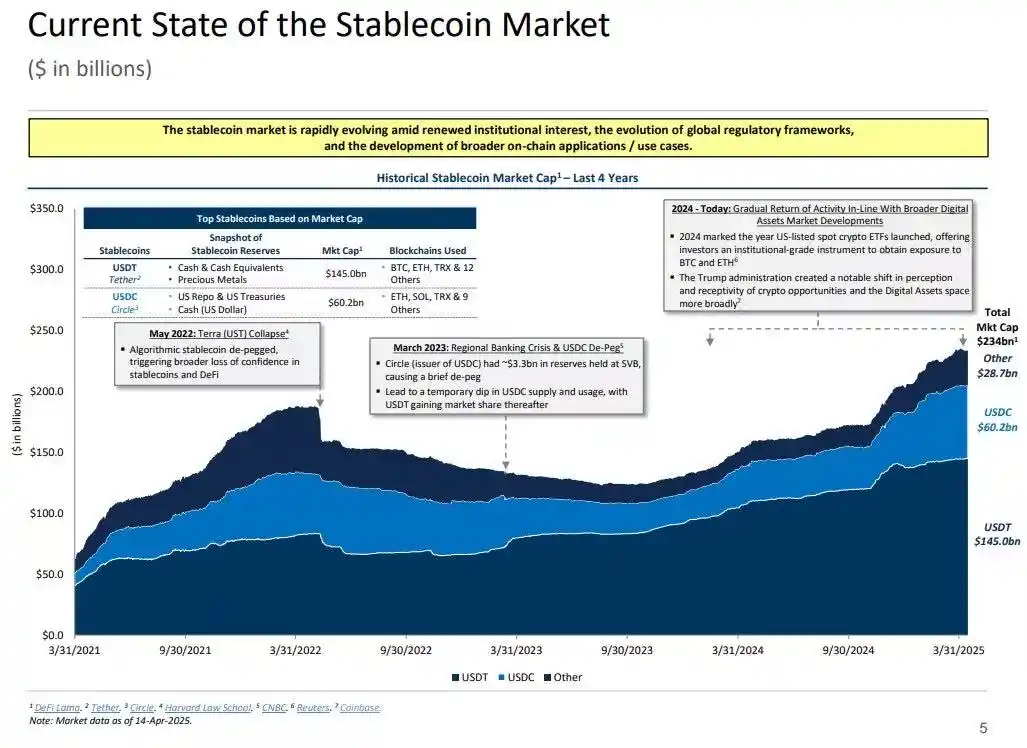

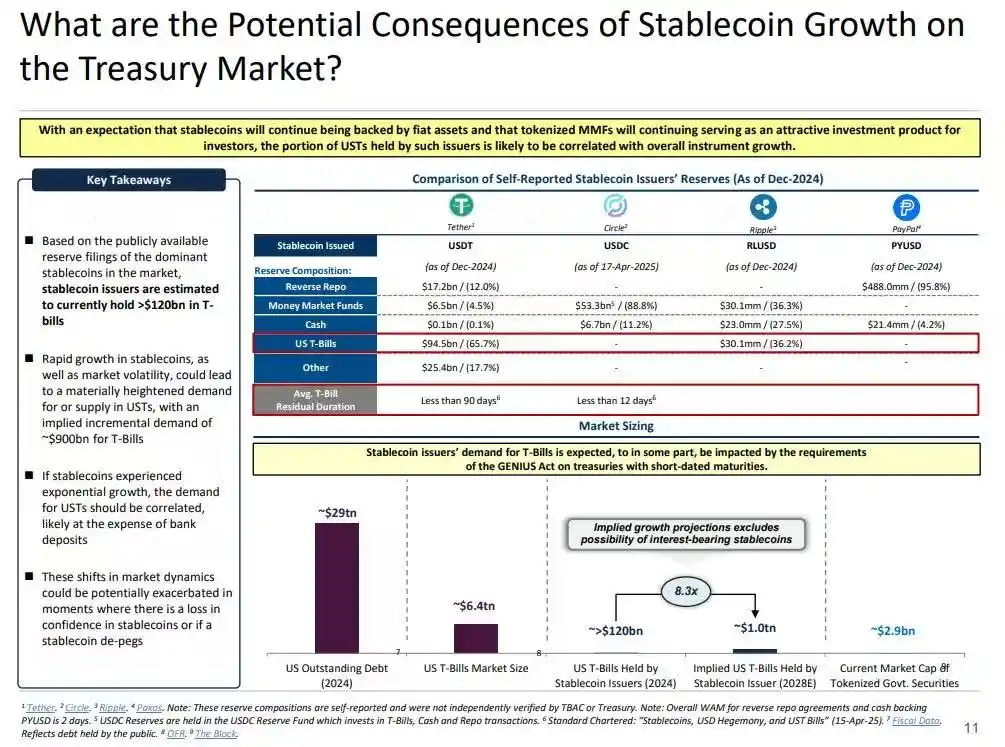

Lekin bu muhim savolni keltirib chiqaradi: stablecoinlar yetarlicha ko‘p AQSh davlat obligatsiyalarini yutib olganda, tizimli likvidlikka qanday ta’sir qiladi?

Likvidlik Qora Tuynugi Gipotetasi (Liquidity Blackhole Thesis)

Stablecoinlar hajmi oshgani sari, ular global likvidlik “orollari”ga aylanmoqda: dollarlarni o‘ziga tortadi va xavfsiz garovlarni an’anaviy moliyaviy aylanishga qaytib kira olmaydigan yopiq doirada saqlaydi.

Bu AQSh davlat obligatsiyalari bozorida “likvidlik qora tuynugi”ni keltirib chiqarishi mumkin — ya’ni, ko‘plab obligatsiyalar stablecoin tizimi tomonidan yutib olinadi, lekin an’anaviy banklararo bozorda muomalada bo‘lmaydi, natijada butun moliyaviy tizimda likvidlik ta’minoti pasayadi.

Stablecoin chiqaruvchilar qisqa muddatli AQSh davlat obligatsiyalarining uzoq muddatli sof xaridorlaridir. Har bir dollar stablecoin chiqarilishi uchun balansda teng qiymatdagi aktiv bo‘lishi kerak — odatda Treasury bills yoki reverse repo pozitsiyalari. Lekin an’anaviy banklardan farqli o‘laroq, stablecoin chiqaruvchilar bu obligatsiyalarni kreditlash yoki xavfli aktivlarga o‘tkazish uchun sotmaydi.

Stablecoinlar muomalada bo‘lsa, ularning zaxiralari doimiy saqlanishi kerak. Qaytarish faqat foydalanuvchi stablecoin tizimidan chiqsa yuz beradi, bu esa juda kam uchraydi, chunki blokcheyn foydalanuvchilari odatda faqat turli tokenlar o‘rtasida almashtiradi yoki stablecoinlarni uzoq muddatli naqd ekvivalent sifatida ishlatadi.

Bu stablecoin chiqaruvchilarni bir yo‘nalishli likvidlik “qora tuynugi”ga aylantiradi: ular obligatsiyalarni yutadi, lekin deyarli chiqarmaydi. Ushbu obligatsiyalar zaxira hisoblarida muzlatilganda, ular an’anaviy garov aylanishidan chiqib ketadi — qayta garovga qo‘yilmaydi, repo bozorida ishlatilmaydi, amalda pul muomalasidan chiqariladi.

Natijada “pul sterilizatsiyasi effekti” (Sterilization Effect) yuzaga keladi. Federal Reserve’ning kvantitativ qisqartirish (QT) siyosati yuqori sifatli garovlarni olib tashlash orqali likvidlikni qisqartirgani kabi, stablecoinlar ham xuddi shunday qiladi — lekin hech qanday siyosiy muvofiqlashtirish yoki makroiqtisodiy maqsadsiz.

Yana ham xavflirog‘i, “soya kvantitativ qisqartirish” (Shadow QT) va doimiy teskari aloqa sikli tushunchasidir. Bu siklik emas, makroiqtisodiy sharoitga qarab o‘zgarmaydi, balki stablecoinlarga talab oshgani sari kengayadi. Bundan tashqari, ko‘plab stablecoin zaxiralari AQShdan tashqaridagi offshor, shaffofligi past yurisdiktsiyalarda saqlanadi, bu esa tartibga solish va muvofiqlashtirishni yanada qiyinlashtiradi.

Yana ham yomoni, ushbu mexanizm ba’zi holatlarda pro-siklik bo‘lishi mumkin. Bozor xavfsizligiga talab oshganda, blokcheyndagi dollarga talab ko‘payadi, bu esa stablecoin chiqarilishini oshiradi va ko‘proq AQSh obligatsiyalarini bozor aylanishidan chiqaradi — aynan bozor likvidlikka eng ko‘p muhtoj bo‘lgan paytda qora tuynuk effekti kuchayadi.

Federal Reserve’ning kvantitativ qisqartirish (QT) siyosati bilan solishtirganda, stablecoinlar hajmi hali ancha kichik, lekin mexanizmi juda o‘xshash va makroiqtisodiy ta’siri ham shunga o‘xshash: bozorda muomaladagi obligatsiyalar kamayadi; likvidlik qisqaradi; foiz stavkalari yuqoriga bosim ostida bo‘ladi.

Bundan tashqari, bu o‘sish tendensiyasi sekinlashgani yo‘q, aksincha, so‘nggi yillarda sezilarli tezlashdi.

Siyosiy ziddiyat va tizimli xavf

Stablecoinlar o‘ziga xos chorrahada turibdi: ular na bank, na pul bozori fondi va na an’anaviy to‘lov xizmatlari provayderi. Ushbu noaniqlik siyosatchilar uchun strukturaviy ziddiyat keltirib chiqarmoqda: juda kichik, tizimli xavf sifatida tartibga olinmaydi; juda muhim, oddiy taqiqlab bo‘lmaydi; juda foydali, lekin juda xavfli, tartibga solinmagan holda erkin rivojlantirib bo‘lmaydi.

An’anaviy banklarning asosiy funksiyasi pul-kredit siyosatini real iqtisodga uzatishdir. Federal Reserve foiz stavkasini oshirganda, bank kreditlari qisqaradi, depozit foizlari o‘zgaradi, kredit shartlari o‘zgaradi. Lekin stablecoin chiqaruvchilar kredit bermaydi, shuning uchun foiz stavkalari o‘zgarishini kengroq kredit bozoriga uzata olmaydi. Aksincha, ular yuqori daromadli AQSh obligatsiyalarini yutadi, kredit yoki investitsiya mahsulotlari taklif qilmaydi, hatto ko‘plab stablecoinlar egalarga foiz ham to‘lamaydi.

Federal Reserve The Narrow Bank (TNB) asosiy hisobiga kirishni rad etganining sababi kredit xavfi emas, balki moliyaviy vositachilikdan chiqib ketish (disintermediation) xavfi edi. Federal Reserve xavotirda: agar xavfsiz bank zaxira bilan ta’minlangan foizli hisob ochsa, ko‘plab mablag‘ tijorat banklaridan chiqib ketadi, bu esa bank tizimini buzishi, kredit maydonini qisqartirishi va pul hokimiyatini “likvidlik sterilizatsiyasi ombori”ga jamlashi mumkin.

Stablecoinlar keltiradigan tizimli xavf ham shunga o‘xshash — lekin bu safar ular Federal Reserve ruxsatisiz ham mavjud.

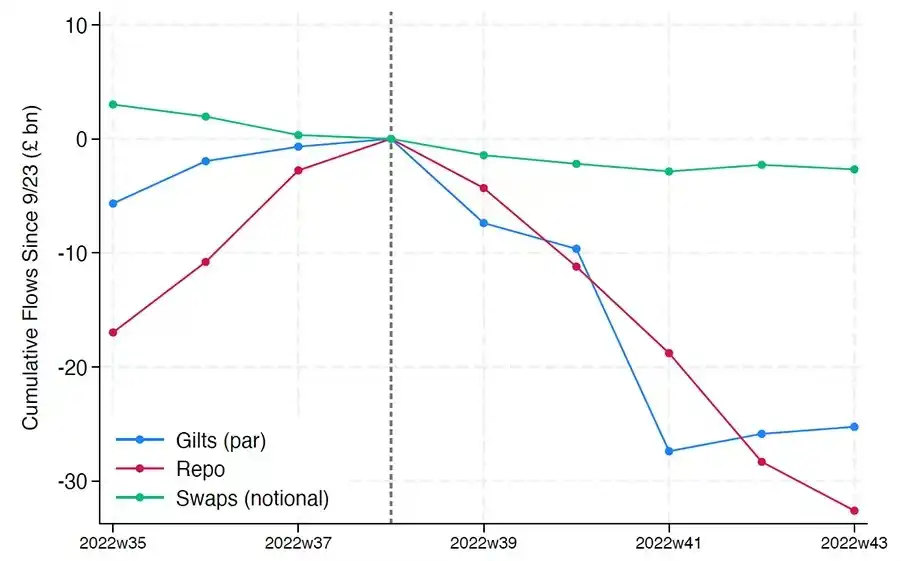

Bundan tashqari, moliyaviy vositachilikdan chiqib ketish yagona xavf emas. Hatto stablecoinlar daromad bermasa ham, “pul yechib olish xavfi” mavjud: agar bozor zaxira sifati yoki tartibga solish munosabatiga ishonchini yo‘qotsa, ommaviy qaytarish to‘lqini yuzaga kelishi mumkin. Bunday holatda, chiqaruvchi bozor bosimi ostida obligatsiyalarni sotishga majbur bo‘ladi, bu 2008-yilgi pul bozori fondi inqirozi yoki 2022-yilgi Buyuk Britaniya LDI inqiroziga o‘xshaydi.

Banklardan farqli o‘laroq, stablecoin chiqaruvchilarda “oxirgi instansiya kreditori” (lender of last resort) yo‘q. Ularning soya bank xususiyati ularni tezda tizimli rolga aylantirishi mumkin, lekin xuddi shunday tezda qulash ehtimoli ham bor.

Biroq, bitcoin kabi, “seed phrase yo‘qolishi” holatlari ham bor. Stablecoin kontekstida bu, ba’zi mablag‘lar AQSh obligatsiyalarida abadiy muzlatilib, qaytarib bo‘lmasligini, amalda likvidlik qora tuynugiga aylanishini anglatadi.

Stablecoinlar dastlab kripto savdo maydonlarida chekka moliyaviy mahsulot bo‘lgan bo‘lsa, hozirda ular dollar likvidligining asosiy kanali bo‘lib, birjalar, DeFi protokollari va hatto xalqaro pul o‘tkazmalari va global tijorat to‘lovlariga kirib bormoqda. Stablecoinlar endi chekka infratuzilma emas, ular bank tizimidan tashqarida dollar savdosi uchun asosiy infratuzilmaga aylanmoqda.

Ularning o‘sishi garovlarni “sterilizatsiya” qilmoqda, xavfsiz aktivlarni muzlatilgan zaxiralarga qamab qo‘ymoqda. Bu markaziy bank nazoratidan tashqarida yuz berayotgan balans qisqarishining bir shakli — “ambient QT”.

Siyosatchilar va an’anaviy bank tizimi hali ham eski tartibni saqlab qolishga harakat qilayotgan bir paytda, stablecoinlar esa uni sekin-asta qayta shakllantira boshladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Jim Cramer'ning Bitcoin ayiq g'ichiri: Pasayishda sotib olish vaqti keldimi? – Kriptoworld.com

Dogecoin’ning keskin pasayishi va uning potentsial tiklanish signallarini o‘rganing

Guavy mobil ilovasini ishga tushirdi – AI asosidagi kripto bozor kayfiyati va savdo signallari