S&P Strategy’ga B- bahosini berdi: “Eski tizim” uyg‘onmayapti

S&P Global Ratings (S&P Global Reytinglari) Strategy Inc. (sobiq MicroStrategy) kompaniyasining so‘nggi uzoq muddatli kredit reytingini B- darajasida, istiqbolini esa “barqaror” deb belgiladi.

Tashqi ko‘rinishda bu “investitsiya uchun yaroqsiz” deb baholanishi mumkin. Ammo agar bu natijani kripto sanoatining rivojlanish kontekstida ko‘rsak, aynan shu baho ancha chuqurroq muammoni ochib beradi: an’anaviy reyting modellari “bitcoin treasury company” kabi yangi paradigmalar oldida hali ham sezilarli tushuncha va baholash xatolariga ega.

Strategy kompaniyasining biznes modeli juda aniq: aksiyalar, konvertatsiya qilinadigan obligatsiyalar, imtiyozli aksiyalar va boshqa qarz vositalari orqali mablag‘ jalb qilib, doimiy ravishda bitcoin sotib olish, hozirgacha taxminan 640 000 dona bitcoin to‘plangan.

Bu shuni anglatadiki, kompaniyaning asosiy logikasi dasturiy ta’minot biznesidan foyda olishga emas, balki bitcoin aktivlari asosida va kapital bozori orqali moliyalashtirish imkoniyatiga tayanadigan yangi korporativ tuzilmani yaratishga qaratilgan. An’anaviy “operatsion kompaniya”larni baholash uchun ishlatiladigan mezonlar bu yerda deyarli ishlamaydi.

Biroq, S&P reyting hisobotida hali ham o‘zining an’anaviy doirasidan chiqmaydi va quyidagi xavflarga urg‘u beradi: aktivlarning haddan tashqari bitcoin’da jamlanishi, biznes tuzilmasining bir yoqlamaligi, riskga moslashtirilgan kapital kuchining pastligi, dollar likvidligining yetarli emasligi va qarzlar dollarda, aktivlar esa asosan bitcoin’da bo‘lishi natijasida yuzaga keladigan “valyuta nomuvofiqligi” muammosi.

An’anaviy reyting tizimi: har doim “to‘g‘ri” emas

O‘tgan davrga nazar tashlasak, kredit reyting agentliklari, masalan, S&P, yirik moliyaviy o‘zgarishlar davrida har doim ham aniq bo‘lmagan.

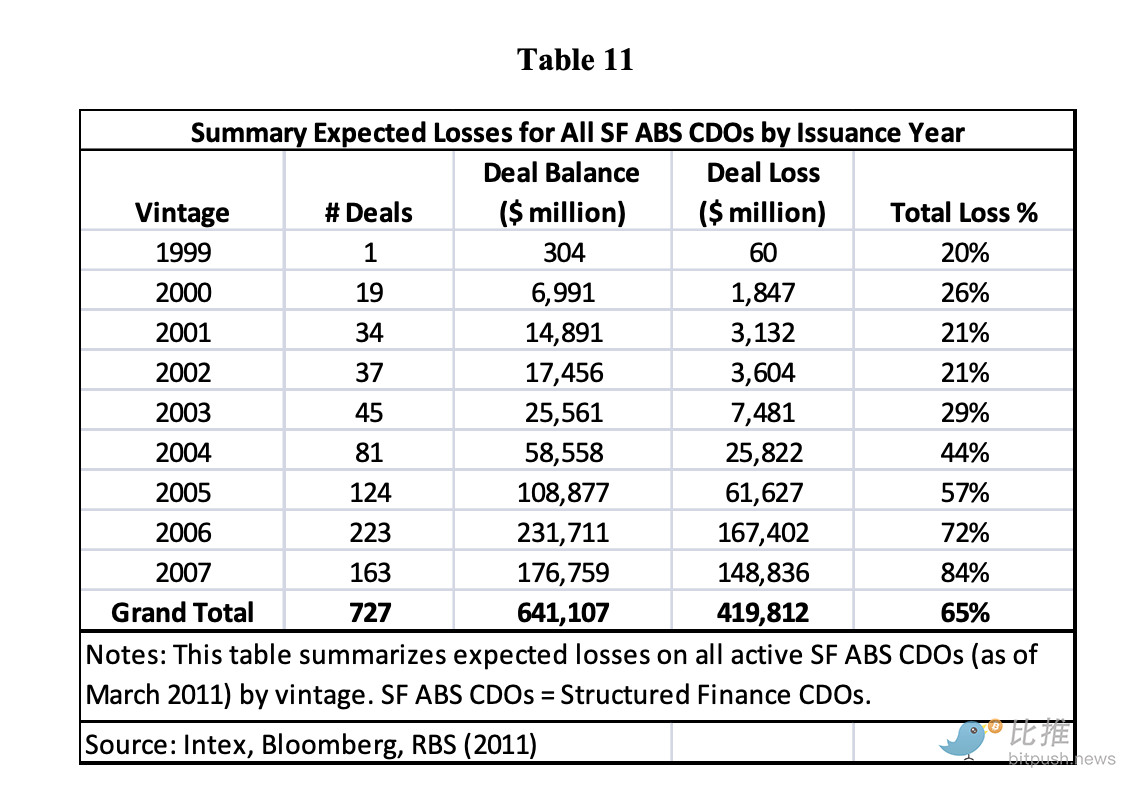

2000-yillar o‘rtalarida AQShda tuzilgan moliyaviy mahsulotlar (ayniqsa, subprime ipoteka kreditlariga asoslangan CDOlar) chiqarilganida ko‘plab yuqori reytinglar olgan, hatto ko‘pchiligi AAA yorlig‘iga ega bo‘lgan. Tadqiqotlarga ko‘ra, taxminan 2005-2007 yillarda AQShda 727 ta “aktivlar bilan ta’minlangan CDO (SF ABS CDO)” chiqarilgan, umumiy hajmi taxminan 64.1 milliard dollar bo‘lgan, bu mahsulotlar inqirozga uchragach, jami 42 milliard dollar atrofida qiymat yo‘qotgan.

Wikipedia va boshqa manbalarga ko‘ra: “2005-2007 yillarda chiqarilgan ko‘plab CDOlar eng yuqori reyting olganidan so‘ng, 2010 yilgacha ‘junk’ darajasiga tushirilgan yoki asosiy kapital yo‘qotilgan.” Bu voqealarda Lehman Brothers kabi moliyaviy gigantlar CDO va MBS aktivlariga chuqur kirib ketgan, bu aktivlar qiymati keskin tushib, leverage nazoratdan chiqqanda, oxir-oqibat bankrotlik yoki sotib olinishi bilan yakunlangan.

Boshqacha aytganda: reyting agentliklari o‘sha paytda “A (yoki undan yuqori)” deb baholagan mahsulotlar oxir-oqibat eng ko‘p zarar ko‘rgan sohalarga aylandi. Bu bir haqiqatni ko‘rsatadi — bozor o‘zgarganda, eski modellarda xatoliklar ko‘payadi.

Strategy misoliga qaytsak, ehtimol an’anaviy reyting agentliklari shuni ko‘rdi: kompaniyada an’anaviy diversifikatsiyalangan daromad manbalari yo‘q, likvidlik bitcoin narxining o‘zgaruvchanligidan zarar ko‘rishi mumkin, qarzlar dollarda, aktivlar bitcoin’da bo‘lgani uchun bitcoin keskin tushsa, qarzni qaytarish zanjiri buzilishi mumkin. Ammo shu bilan birga, soha ham bir haqiqatni ko‘rmoqda: Strategy modeli ishlashining sababi — kapital bozori, bitcoin global likvidligi va institutsional mablag‘lar unga asosiy tayanch bo‘lib xizmat qilmoqda. An’anaviy model bu logikani to‘liq hisobga olmaydi.

“Eski tizim”ni uyg‘otib bo‘lmaydi

Faqat S&P emas, ko‘plab mashhur an’anaviy tahlil institutlari ham kripto aktiv kompaniyalarini eski doirada baholashda davom etmoqda.

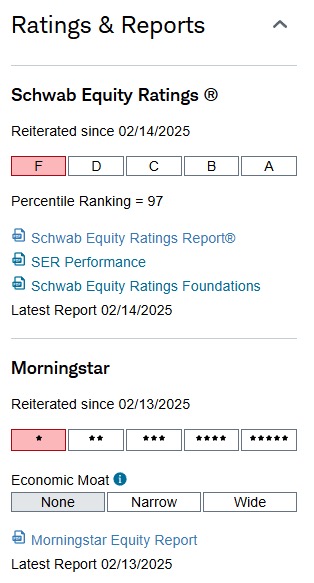

Masalan, Charles Schwab’ning Schwab Equity Ratings tizimi (A dan F gacha, F — eng past natija kutiladi), so‘nggi 3-5 yil davomida Coinbase (COIN) va MicroStrategy (MSTR) ni deyarli doimiy ravishda F bilan baholab kelmoqda.

Bu davrda nima bo‘ldi?

-

COIN 2022 yildan 2025 yilgacha bir necha bor narxini bir necha baravar oshirdi, Schwab hali ham F reytingini saqlab qoldi

-

MSTR 2020 yildan buyon 1000% dan ortiq o‘sdi, Schwab baribir F reytingini o‘zgartirmadi

-

Hatto ayrim choraklarda MSTR haqiqiy natijalari tahlilchilar kutganidan ancha yaxshi bo‘lsa ham, reyting o‘zgarmadi

-

Bu bir martalik emas, balki ko‘p yillar davomida izchil past baholash bo‘ldi

Boshqacha aytganda:

Narx o‘zgaradi, bozor o‘zgaradi, bitcoin hikoyasi o‘zgaradi, lekin model o‘zgarmaydi.

Schwab “xato ko‘rgan” emas — u shunchaki o‘zining modeliga ko‘ra bu kompaniyalar “an’anaviy daromad olish logikasiga mos kelmaydi” deb hisoblaydi.

Xuddi shunday, Moody’s va S&P Coinbase’ga kredit reytingini uzoq muddat davomida spekulyativ darajada saqlab kelmoqda, sabab sifatida quyidagilarni ko‘rsatadi:

-

Biznesning yuqori o‘zgaruvchanligi

-

Daromadning bozor sikliga bog‘liqligi

-

Prognoz qilinadigan pul oqimi yetishmasligi

-

Risklarning haddan tashqari jamlanishi

Tanish eshitilyaptimi?

Bu Strategy’ga B- berilgan logika bilan bir xil shablon.

Xulosa

Aslida bu murakkab emas: muammoning ildizi shundaki, ular hali ham avloddan-avlodga o‘tgan baholash modelidan foydalanib, yangi aktiv shaklini o‘lchashmoqda.

An’anaviy moliyaviy institutlar mutaxassis emas emas, ular shunchaki o‘zlarining mukammal fikrlash tili doirasida qolishmoqda. Ularning tushunchasida, sifatli aktiv majburiy ravishda prognoz qilinadigan pul oqimi keltirishi, sog‘lom biznes past o‘zgaruvchan muhitda barqaror ishlashi, baholash esa qat’iy ravishda taqqoslanadigan kompaniyalar tahlili yoki daromad usuli modeli asosida bo‘lishi kerak.

Biroq, yangi paydo bo‘layotgan kripto treasury kompaniyalari butunlay boshqa hikoyani gapirmoqda. Ularning asosiy logikasi: “Biz an’anaviy operatsion pul oqimiga tayanib aktiv qiymatini qo‘llab-quvvatlamaymiz, balki innovatsion aktiv tuzilmasi orqali kuchli moliyalashtirish va bozor ishonchini olamiz.” Bu oddiy to‘g‘ri yoki noto‘g‘ri masalasi emas, bu chuqur paradigmalar almashinuvidir.

Shuning uchun, S&P bu safar Strategy’ga B- reytingini bergani o‘zi muhim emas. Haqiqiy ramziy ahamiyatga ega signal shundaki: bitcoin treasury kompaniyalari namunasidagi yangi model an’anaviy reyting tizimi e’tiborsiz qoldira olmaydigan, tushuntirishga harakat qilishga majbur bo‘ladigan bosqichga yetib keldi.

Lekin biz aniq tushunishimiz kerakki, “tushuntirish” — bu “tushunish” emas, “tushunish” esa “qabul qilish” emas, “qabul qilish” esa uni asosiy doiraga kiritishni anglatmaydi. Eski tizimning fikrlash o‘zgarishi muzlik harakati kabi sekin bo‘ladi — u albatta uyg‘onadi, lekin bu bir zumda sodir bo‘lmaydi.

Tarix esa yana bir bor isbotladi: yangi bozor tuzilmasi ko‘pincha eski tizim “yarim uxlab, yarim uyg‘oq” holatda bo‘lganida, allaqachon shakllanib bo‘ladi.

Bitcoin’ni kompaniya balansiga kiritish endi ilg‘or tajriba emas, balki haqiqatga aylandi. An’anaviy dunyo uni tan oladimi, qabul qiladimi yoki haqiqatan tushunadimi — bu faqat vaqt masalasi.

Muallif: Seed.eth

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto janjali ko‘prik qurilishi bilan tugadi: ADA Solana’ga bostirib kirdi – Kriptoworld.com

Fed bir kechalik repo operatsiyasi orqali 2,5 mlrd dollar likvidlik qo‘shdi

Agar Bitcoin $250K ga yetsa, XRP narxi 2026 yil uchun bashorati

Ethereum Treasury Giant BitMNR 219 million dollarlik ETH staking qildi