Powell foiz stavkalarini pasaytirish uchun eshikni ochdi: sentabr yig‘ilishidan beri istiqbol ko‘p o‘zgarmadi, bandlikdagi pasayish xavfi sezilarli, kvantitativ qisqartirishni to‘xtatishga yaqin turibdi

"Yangi Federal Reserve Axborot Agentligi": Powell Federal Reserve-ni yana foiz stavkalarini pasaytirish yo'lida ushlab turmoqda.

"Yangi Federal Reserve News Agency": Powell Federal Reserve-ni yana foiz stavkalarini pasaytirish yo'lida ushlab turmoqda.

Muallif: Li Dan

Manba: Wallstreetcn

Ushbu oy oxirida Federal Reserve yig'ilishi oldidan so'nggi marta iqtisodiy va pul-kredit siyosati bo'yicha ochiq nutqida Federal Reserve raisi Powell AQSh mehnat bozori doimiy ravishda yomonlashayotganini ta'kidladi. Hukumat yopilishi iqtisodiyotga baho berishga ta'sir qilgan bo'lsa-da, u bu oyda foiz stavkalarini pasaytirish ehtimolini saqlab qoldi. Shuningdek, Federal Reserve yaqin bir necha oy ichida balansni qisqartirish (QT) siyosatini to'xtatishi mumkinligini aytdi.

Oldindan tayyorlangan nutqida, NABE (National Association for Business Economics) yillik yig'ilishida qatnashgan Powell, o'tgan oy Federal Reserve qaror yig'ilishidan beri deyarli bir oy davomida AQShning bandlik va inflyatsiya istiqbollari deyarli o'zgarmaganini bildirdi. U aytdiki, AQSh federal hukumati yopilishi sababli ba'zi muhim iqtisodiy ma'lumotlar kechiktirilgan bo'lsa-da,

"Bizda mavjud bo'lgan ma'lumotlarga ko'ra, to'rt hafta oldin sentabr yig'ilishimizdan beri bandlik va inflyatsiya istiqbollari deyarli o'zgarmaganini adolatli ayta olamiz."

Shundan so'ng, Powell ta'kidladi, hukumat yopilishidan oldingi ma'lumotlar iqtisodiy o'sish kutilganidan biroz barqarorroq bo'lishi mumkinligini ko'rsatadi. Avgust oyida ishsizlik darajasi past bo'lib qoldi, ish haqi o'sishi esa sezilarli darajada sekinlashdi, bu qisman immigratsiyaning kamayishi va mehnatga qatnashish darajasining pasayishi natijasida mehnat kuchi o'sishining sekinlashuvi bilan bog'liq bo'lishi mumkin.

"Bu sust va biroz zaif mehnat bozorida bandlikning pasayish xavfi oshgan ko'rinadi."

Powell nutqida yana bir bor ta'kidladi, bandlikning pasayish xavfi oshgani sababli Federal Reserve bandlik va inflyatsiya maqsadlariga nisbatan risklar muvozanatini qayta baholadi va shu sababli sentabr oyida foiz stavkalarini pasaytirishga qaror qildi. Ikkilamchi maqsadlar o'rtasidagi ziddiyatga javoban, "xavfsiz siyosat yo'li yo'q". U mavjud ma'lumotlar va so'rovlar shuni ko'rsatadiki, "tovar narxlarining oshishi asosan bojxona tariflari bilan bog'liq, kengroq inflyatsiya bosimi emas".

Savol-javob bo'limida, tariflar inflyatsiyaga sekin va doimiy ta'sir ko'rsatadimi, degan savolga Powell tariflar xavf ekanini tan oldi, lekin u mehnat bozorida "juda katta" pasayish xavfi borligini ta'kidladi. Mehnat bozori biroz yetishmayapti.

Powell aytdiki, Federal Reserve bandlik va inflyatsiya maqsadlariga erishish uchun harakatlar xavfini muvozanatlashga harakat qilmoqda, foiz stavkalarini juda tez pasaytirish "inflyatsiya vazifasini bajarilmasligiga" olib kelishi mumkin, juda sekin pasaytirish esa "mehnat bozori uchun og'ir yo'qotishlarga" olib kelishi mumkin. U yana bir bor foiz stavkalari yo'li xavfsiz emasligini ta'kidladi va dedi:

"Hozir, albatta, xavfsiz yo'l yo'q, chunki (inflyatsiya) sekin-asta oshishda davom etayotgandek... va hozir mehnat bozori ancha katta pasayish xavfini ko'rsatmoqda. Mehnat taklifi va talabining ikkalasi ham keskin pasaymoqda."

Powell aytdiki, mehnat bozori zaif bo'lsa-da, iqtisodiy ma'lumotlar "kutilmagan ijobiy natijalar" ko'rsatmoqda.

Powell seshanba kuni bir necha bor ishga olish sur'ati sekinlashganini ta'kidladi va bandlik darajasi yanada pasayishi mumkinligini aytdi. U dedi: "Hozirda bo'sh ish o'rinlari soni yana kamaymoqda, bu ishsizlik darajasiga ta'sir qilishi mumkin. To'g'ri chiziqli pasayish davridan so'ng, menimcha, oxir-oqibat ishsizlik darajasi oshishni boshlaydi."

Powell aniq raqamlar keltirmadi, u bandlik o'sishining zarar-foyda nuqtasi qayerda ekanini, ya'ni ishsizlik darajasini barqaror ushlab turish uchun minimal darajani aytmadi. U ishsizlik darajasi ancha "pasayganini" ta'kidladi. U aytdiki, bandlik o'sishi sekinlashgan bo'lsa-da, ishsizlik darajasi deyarli o'zgarmadi, bu "juda e'tiborga loyiq".

"Yangi Federal Reserve News Agency" deb ataladigan jurnalist Nick Timiraos maqola yozib, Powell Federal Reserve-ni yana foiz stavkalarini pasaytirish yo'lida ushlab turayotganini aytdi. U shuni ko'rsatdiki, inflyatsiya xavotirlariga qaramay, bu oyda mehnat bozori zaifligi sababli foiz stavkalarini pasaytirish mumkin.

Iqtisodchi Chris G. Collins shunday izoh berdi: Powell sentabr yig'ilishidan beri istiqbol o'zgarmaganini aytmoqda, bu sentabr yig'ilishidan keyin e'lon qilingan yil davomida yana ikki marta foiz stavkalarini pasaytirish kutilayotganini tasdiqlaydi. Biroq, u bu oyda foiz stavkalarini pasaytirish bo'yicha kuchli signal bermadi, balki "iqtisodiy faollikning o'sish yo'nalishi kutilganidan biroz kuchliroq bo'lishi mumkin"ligini ta'kidladi.

Zaxiralar yetarli, likvidlik qisqarayotganiga ishoralar bor, "taper tantrum"dan ehtiyot bo'lib harakat qilinadi

Powell Federal Reserve yaqin bir necha oy ichida balansni qisqartirishni to'xtatishi mumkinligini kutmoqda. U nutqida Federal Reserve uzoq vaqtdan beri rejalashtirganidek, zaxiralar Federal Reserve tomonidan yetarli deb hisoblangan darajadan biroz yuqoriroq bo'lsa, harakatni to'xtatadi, dedi.

"Biz, ehtimol, yaqin bir necha oy ichida shu darajaga yaqinlashamiz, va biz bu qarorni asoslash uchun turli ko'rsatkichlarni diqqat bilan kuzatmoqdamiz."

Powell likvidlik asta-sekin qisqarayotganiga ishoralar borligini tan oldi, lekin Federal Reserve tomonidan ishlab chiqilgan "reja shuni ko'rsatadiki, ular 2019 yil sentabr oyidagi kabi pul bozori bosimini oldini olish uchun ehtiyotkorlik bilan harakat qilishadi". Izohlar shuni anglatadiki, Powell QE qisqarishi natijasida yuzaga keladigan "taper tantrum" bozor tebranishlaridan qochmoqchi.

2019 yil sentabr oyida AQSh qisqa muddatli moliyalashtirish bozorida "pul tanqisligi" yuzaga keldi, bir kechalik repo stavkasi 10% ga ko'tarildi, Federal Reserve o'n yil ichida birinchi marta bir kechalik repo operatsiyasini boshladi va pul bozoriga katta mablag' kiritdi. Wallstreetcn ilgari ta'kidlaganidek, asosiy tadqiqotlar 2019 yil sentabr oyidagi repo inqirozi likvidlik yetishmasligi sharoitida yuzaga kelgan tasodifiy hodisa deb hisoblaydi. Asosiy sabab - ortiqcha zaxiralarning yetishmasligi, shu bilan birga soliq to'lash kunlari, davlatning katta miqdorda obligatsiyalar chiqarishi va yirik banklarning kunlik likvidlik nazorati choralariga ko'ra katta miqdorda zaxira ushlab turish majburiyati ham ta'sir ko'rsatdi.

Savol-javob bo'limida Powell Federal Reserve kuzatayotgan ko'rsatkichlar bank tizimidagi zaxiralar hali ham "yetarli" ekanini ko'rsatmoqda, lekin repo stavkalari oshgani sari pul bozori sharoitida ba'zi qisqarish ishoralari paydo bo'ldi.

Zaxira foizini to'lamaslik foiz stavkasi nazoratini yo'qotishga olib keladi, bu bozorga ko'proq zarar keltiradi

Joriy yilda ba'zi qonunchilar Federal Reserve tijorat banklari tomonidan ushlab turilayotgan zaxiralarga foiz to'lashini tanqid qilishdi va savolga tutishdi. Seshanba kuni nutqida Powell muhim vosita sifatida zaxira mexanizmini himoya qilib, Federal Reserve zaxira tizimi juda samarali va yaxshi ishlayotganini, agar Federal Reserve zaxira foizini to'lash huquqidan mahrum qilinsa, foiz stavkasi nazoratini yo'qotishini va bu bozorga ko'proq zarar keltirishini ogohlantirdi.

Izohlar shuni ko'rsatadiki, Powell nutqi AQSh moliya vaziri Yellen va boshqa respublikachilarning tanqidlariga javob bo'lib, ular orasida Federal Reserve MBS sotib olishini savolga tutganlar, ba'zilar esa obligatsiyalar sotib olishni yaxshiroq tushuntirish kerak deb hisoblashgan, yana boshqalar zaxiralarga foiz to'lash kerakmi, degan savolni ko'targan. Powell esladi, ehtimol Federal Reserve 2020 yildan keyin obligatsiyalar sotib olishni tezroq to'xtatishi kerak edi.

Seshanba kuni Powell Federal Reserve aktivlar tarkibini o'zgartirish, qisqa muddatli aktivlarni ko'paytirishni ko'rib chiqayotganini aytdi.

Collins izoh berdi: qisqa muddatli obligatsiyalar va boshqa qisqa muddatli aktivlarni ko'paytirish yangi g'oya emas. Ba'zi investorlar, agar AQSh Moliya vazirligi qisqa muddatli obligatsiyalar chiqarishni ko'paytirsa va Federal Reserve ularning katta qismini sotib olsa, bu ma'lum bir yashirin QE bo'ladi, chunki bu holda to'lanmagan davlat obligatsiyalarining umumiy o'rtacha foiz stavkasi pastroq bo'ladi.

Lekin Collins ta'kidladi, Moliya vazirligi ko'proq qisqa muddatli obligatsiyalar chiqarishi daromadlar egri chizig'ini tekislashga olib kelmasligi mumkin. AQSh davlat obligatsiyalari daromadlar egri chizig'ining asosiy harakatlantiruvchisi siyosat kutilmalari bo'lib qolmoqda, sof ta'minot o'zgarishi emas.

Boshqa ko'rsatkichlar rasmiy ma'lumotlarni almashtira olmaydi, oltin narxi oshishi haqida so'raldi

Savol-javob bo'limida Powell aytdiki, hukumat yopilishi natijasida non-farm bandlik hisobotlari kabi ma'lumotlar yo'qligi sababli, hamma bir xil bandlik ma'lumotlariga qaramoqda — xususiy sektor tomonidan e'lon qilingan ma'lumotlar. U shtat darajasidagi bandlik ma'lumotlari va "kichik non-farm" deb ataladigan ADP bandlik hisobotini ta'kidladi, lekin bu ma'lumotlar rasmiy statistik ma'lumotlarning oltin standartini almashtira olmaydi, dedi.

Muqobil ma'lumotlar haqida gapirar ekan, Powell ba'zi ko'rsatkichlar rasmiy hukumat statistik ma'lumotlarini to'ldirishi mumkin, lekin ularni almashtira olmaydi, dedi. U hukumat hisobotlari bo'lmaganida narxlarni to'g'ri talqin qilish ayniqsa qiyinligini ta'kidladi.

Oltin narxi oshishi haqida so'ralganda, Powell dedi: "Men hech qanday aniq aktiv narxi haqida izoh bermayman."

Sun'iy intellekt (AI) ta'siri haqida so'ralganda, Powell Nobel mukofoti sovrindori Robert Solowning yangi texnologiyalar ishlab chiqarishga qanday ta'sir ko'rsatishi haqidagi mashhur so'zlarini keltirdi: "Kompyuterlarni hamma joyda ko'rishingiz mumkin, lekin ishlab chiqarish statistik ma'lumotlarida emas." U shunday deb qo'shimcha qildi: "Bu, ehtimol, shunday bo'lishi mumkin."

Powell aytdiki, Federal Reserve amaldorlari past profilni saqlaydi va siyosatdan uzoqda turadi. "Biz hech kim bilan bahslashmaymiz. Bu tezda siyosiy masalaga aylanadi." Federal Reserve-ning yagona maqsadi — jamoatchilik uchun yaxshi ish qilish. Lekin u yana dedi: "Mukammallikka intilmang. Bular shoshilinch qarorlar bo'lib, real vaqt rejimida qabul qilinishi kerak."

Powell aytdiki, Federal Reserve immigratsiya siyosati bo'yicha izoh bermaydi, lekin u Trump ma'muriyatining bu kabi siyosati ko'pchilik kutganidan qat'iyroq bo'lganini ta'kidladi. U mehnat kuchi o'sishi va kirib keluvchilar soni keskin kamayganini, bu esa ishchi kuchi kamayishiga olib kelishi mumkinligini aytdi. Lekin biz bu siyosatlarning natijasini endigina ko'ra boshladik.

Powell nutqining to'liq matni

Quyida Powellning Federal Reserve balansini sharhlash mavzusidagi to'liq nutqi keltirilgan:

Federal Reserve balansini sharhlash

Federal Reserve raisi Jerome H. Powell tomonidan Pensilvaniya shtati, Filadelfiya shahrida bo'lib o'tgan NABE 67-yillik yig'ilishida so'zlagan nutqi.

Rahmat, Emily. Shuningdek, NABE menga Adam Smith mukofotini bergani uchun minnatdorchilik bildiraman. Oldingi sovrindorlar, jumladan, mening avvalgi hamkasblarim Janet Yellen va Ben Bernanke bilan birga mukofot olish men uchun katta sharaf. E'tiboringiz va bugun siz bilan muloqot qilish imkoniyati uchun rahmat.

Jamoatchilik Federal Reserve qanday ishlashini va nima uchun shunday ishlashini tushunganida, pul-kredit siyosati samaraliroq bo'ladi. Shu nuqtai nazardan, men Federal Reserve balansini chuqurroq tushunishga yordam bermoqchiman, bu pul-kredit siyosatining eng murakkab va texnik jihatdan qiyin tomonlaridan biridir. Yaqinda bir hamkasbim bu mavzuni stomatologga borishga o'xshatdi, lekin bu taqqoslash stomatologlar uchun adolatli bo'lmasligi mumkin.

Bugun men balansimiz pandemiya davrida qanday muhim rol o'ynaganini va qanday saboqlar olinganini muhokama qilaman. Keyin, zaxiralar yetarli bo'lgan tizimimiz va balans hajmini normallashtirishda erishilgan yutuqlarni ko'rib chiqaman. Nihoyat, iqtisodiy istiqbol haqida qisqacha to'xtalib o'taman.

Federal Reserve balansining asoslari

Markaziy bankning asosiy vazifalaridan biri moliyaviy tizim va kengroq iqtisodiyot uchun pul bazasini ta'minlashdir. Bu baza markaziy bank majburiyatlaridan iborat. 8-oktabr holatiga ko'ra, Federal Reserve balansining majburiyatlari jami 6.5 trillion dollarni tashkil etadi, ularning taxminan 95% uchta turdagi aktivlardan iborat. Birinchisi, jami 2.4 trillion dollar Federal Reserve notalaridir (ya'ni, naqd pul). Ikkinchisi, jami 3 trillion dollar zaxiralar (ya'ni, depozit muassasalari Federal Reserve banklarida saqlaydigan mablag'lar). Bu depozitlar tijorat banklariga to'lovlarni amalga oshirish va tartibga solish talablariga javob berishga yordam beradi. Zaxiralar moliyaviy tizimdagi eng xavfsiz va likvid aktivlardir, ularni faqat Federal Reserve yaratishi mumkin. Zaxiralar yetarli bo'lishi bank tizimining xavfsizligi va barqarorligi, to'lov tizimining mustahkamligi va samaradorligi, va nihoyat, iqtisodiyotimiz barqarorligi uchun juda muhimdir.

Uchinchi turdagi majburiyat — hozirda taxminan 800 milliard dollar (qoldiq) bo'lgan Treasury General Account (TGA), bu aslida federal hukumatning chek hisobvarag'idir. Moliya vazirligi to'lovlarni amalga oshirganda, bu mablag'lar har bir dollar uchun tizimdagi zaxiralar yoki boshqa majburiyatlar hajmiga ta'sir qiladi.

Balansimizdagi aktivlar deyarli to'liq qimmatli qog'ozlardan iborat, jumladan, 4.2 trillion dollar AQSh davlat obligatsiyalari va 2.1 trillion dollar hukumat kafolatlagan agentlik ipoteka obligatsiyalari (MBS). Tizimga zaxiralar qo'shganimizda, odatda ochiq bozorda davlat obligatsiyalarini sotib olib, to'lovni sotuvchi bankning zaxira hisobiga o'tkazamiz. Bu jarayon aslida jamoatchilikda mavjud qimmatli qog'ozlarni zaxiraga aylantiradi, lekin jamoatchilikda mavjud hukumat majburiyatlari umumiy hajmini o'zgartirmaydi.

Balans muhim vosita hisoblanadi

Federal Reserve balans varaqasi muhim siyosat vositasi bo'lib, ayniqsa siyosat foiz stavkasi Effective Lower Bound (ELB) bilan cheklanganida. 2020 yil mart oyida pandemiya boshlanganida, iqtisodiyot deyarli to'xtab qoldi, moliya bozorlari ishlamay qoldi, va sog'liqni saqlash inqirozi og'ir va uzoq muddatli iqtisodiy inqirozga aylanishi mumkin edi.

Shu sababli, biz bir qator favqulodda likvidlik dasturlarini ishga tushirdik. Bu dasturlar Kongress va hukumat tomonidan qo'llab-quvvatlandi, bozorga muhim yordam ko'rsatdi va ishonch va barqarorlikni tiklashda juda samarali bo'ldi. Bu dasturlar doirasida berilgan kreditlar 2020 yil iyul oyida eng yuqori nuqtaga chiqib, jami 200 milliard dollardan biroz oshdi. Vaziyat barqarorlashgach, bu kreditlarning aksariyati tezda tugatildi.

Shu bilan birga, AQSh davlat obligatsiyalari bozori — odatda dunyodagi eng chuqur va likvid bozor, global moliyaviy tizimning asosi — katta bosim ostida edi va qulash arafasida edi. Biz qimmatli qog'ozlarni katta miqdorda sotib olish orqali davlat obligatsiyalari bozorining normal ishlashini tikladik. Misli ko'rilmagan bozor ishlamay qolganida, Federal Reserve 2020 yil mart va aprel oylarida AQSh davlat obligatsiyalari va agentlik obligatsiyalarini misli ko'rilmagan tezlikda sotib oldi. Bu xaridlar uy xo'jaliklari va korxonalarga kredit oqimini qo'llab-quvvatladi va iqtisodiy tiklanishni qo'llab-quvvatlash uchun yanada yumshoq moliyaviy muhit yaratdi. Bu siyosiy yumshatish juda muhim edi, chunki biz federal fondlar stavkasini deyarli nolga tushirdik va bu daraja bir muddat saqlanib turadi deb kutdik.

2020 yil iyun oyiga kelib, biz aktivlar xaridini oyiga 120 milliard dollarga sekinlashtirdik, lekin hajmi hali ham katta edi. 2020 yil dekabr oyida, iqtisodiy istiqbol hali ham juda noaniq bo'lganligi sababli, Federal Open Market Committee (FOMC) biz bu xarid tezligini "qo'mita maksimal bandlik va narxlar barqarorligi maqsadlariga erishishda sezilarli yutuqlarga erishmaguncha" saqlab turamiz, deb bildirdi. Bu ko'rsatma misli ko'rilmagan sharoitda Federal Reserve iqtisodiy tiklanish hali ham zaif bo'lganida yordamni erta to'xtatmasligini ta'minladi.

Biz aktivlar xaridini 2021 yil oktyabr oyigacha saqlab qoldik. O'sha paytda aniq bo'ldiki, kuchli pul-kredit siyosati choralarisiz yuqori inflyatsiya pasaymaydi. 2021 yil noyabr yig'ilishida biz aktivlar xaridini bosqichma-bosqich to'xtatishni e'lon qildik. Dekabr oyidagi keyingi yig'ilishda biz xarid tezligini ikki baravar oshirdik va aktivlar xaridi 2022 yil mart oyi o'rtalarida tugashini bildirdik. Xaridlar davomida qimmatli qog'ozlarimiz hajmi 4.6 trillion dollarga oshdi.

Ba'zi kuzatuvchilar pandemiyadan keyingi davrda aktivlar xaridi hajmi va tarkibi bo'yicha savollar berishdi, bu tabiiy. 2020 va 2021 yillarda pandemiya to'lqinlari ketma-ket kelib, katta tartibsizlik va yo'qotishlarga olib keldi, iqtisodiyot doimiy muammolarga duch keldi. O'sha notinch davrda biz aktivlarni sotib olishda davom etdik, iqtisodiyot hali ham juda zaif bo'lganida moliyaviy sharoitlarning keskin va yoqimsiz qisqarishini oldini oldik. Bizning fikrimiz so'nggi yillardagi ba'zi voqealardan ta'sirlandi, o'sha voqealarda balans qisqarishi signali moliyaviy sharoitlarning sezilarli darajada qisqarishiga olib kelgan edi. Biz 2018 yil dekabr va 2013 yil "taper tantrum" voqealarini hisobga oldik.

Aktivlar tarkibi bo'yicha, pandemiya davrida ko'chmas mulk bozori kuchli tiklanganini hisobga olib, ba'zilar agentlik MBS xarid qilish kerakmi, deb savol berishdi. Bozor faoliyati uchun maxsus xaridlar bundan mustasno, MBS xaridining asosiy maqsadi, davlat obligatsiyalari xaridi kabi, siyosat foiz stavkasi ELB bilan cheklanganida kengroq moliyaviy sharoitlarni yumshatish edi. Bu davrda MBS xaridlarining ko'chmas mulk bozoriga ta'sir darajasini aniqlash qiyin edi. Ko'plab omillar ipoteka bozoriga ta'sir qiladi, va ipoteka bozoridan tashqaridagi ko'plab omillar ham kengroq ko'chmas mulk bozorining taklif va talabiga ta'sir qiladi.

Orqaga qarab, biz aktivlar xaridini tezroq to'xtatishimiz mumkin edi — yoki kerak edi. Bizning real vaqt qarorlarimiz pastga yo'nalgan xavflarni oldini olishga qaratilgan edi. Bilamizki, xaridlarni tugatganimizdan so'ng, (pozitsiyani) nisbatan tez tugatishimiz mumkin, va biz aynan shunday qildik. Tadqiqot va tajriba shuni ko'rsatadiki, aktivlar xarid dasturlari kelajakdagi balans hajmi va muddatiga bo'lgan kutilmalar orqali iqtisodiyotga ta'sir qiladi. Xaridlarni qisqartirishni e'lon qilganimizda, bozor ishtirokchilari uning ta'sirini hazm qilishni boshlaydi va moliyaviy sharoitlarning qisqarishi oldindan yuz beradi. Xaridlarni tezroq to'xtatish ba'zi o'zgarishlarga olib kelishi mumkin edi, lekin iqtisodiy yo'nalishni tubdan o'zgartirmas edi. Shunga qaramay, 2020 yildan beri olingan tajriba shuni ko'rsatadiki, biz balansdan yanada moslashuvchan foydalanishimiz mumkin va bozor ishtirokchilari bu vositalardan foydalanish tajribasiga ega bo'lgan sari, bizning kommunikatsiyamiz ularga asosli kutilmalar shakllantirishga yordam beradi.

Ba'zilar, shuningdek, biz aktivlar xarid dasturining maqsadini real vaqt rejimida yaxshiroq tushuntirishimiz mumkin edi, deb hisoblashadi. Kommunikatsiyani har doim yaxshilash mumkin. Menimcha, bizning bayonotlarimiz maqsadimizni aniq tushuntirdi, ya'ni bozorning barqaror ishlashini qo'llab-quvvatlash va kengroq moliyaviy sharoitlarni yumshatish. Vaqt o'tishi bilan bu maqsadlarning nisbiy ahamiyati iqtisodiy sharoitga qarab o'zgaradi. Lekin bu maqsadlar hech qachon ziddiyatli bo'lmagan, shuning uchun o'sha paytda bu muammo katta farq emas edi. Albatta, har doim ham shunday emas. Masalan, 2023 yil mart oyidagi bank sektori bosimi natijasida balansimiz kreditlar orqali sezilarli darajada oshdi. Biz bu moliyaviy barqarorlik operatsiyalarini pul-kredit siyosatimizdan aniq ajratib ko'rsatdik. Darhaqiqat, biz bu davrda siyosat foiz stavkasini oshirishda davom etdik.

Zaxiralar yetarli tizimimiz yaxshi ishlamoqda

Ikkinchi mavzuga qaytadigan bo'lsam, zaxiralar yetarli tizimimiz juda samarali bo'lib chiqdi, turli qiyin iqtisodiy sharoitlarda siyosat foiz stavkasini samarali nazorat qilish, moliyaviy barqarorlikni rag'batlantirish va mustahkam to'lov tizimini qo'llab-quvvatlash imkonini berdi.

Ushbu tizimda zaxiralar yetarli bo'lishi bank tizimining likvidligini ta'minlaydi, biz esa siyosat foiz stavkasini boshqarish stavkalarini (zaxira qoldiqlari foizi va bir kechalik revers repo foizi) belgilash orqali nazorat qilamiz. Bu usul bizga balans hajmidan qat'i nazar foiz stavkasini nazorat qilish imkonini beradi. Xususiy sektor likvidlik ehtiyojlari juda o'zgaruvchan va oldindan aytib bo'lmaydi, shuningdek, zaxiralar hajmiga ta'sir qiluvchi omillar (masalan, TGA) ham katta o'zgaruvchanlikka ega, bu juda muhim.

Balans qisqaradimi yoki kengayadimi, bu tizim mustahkamligini isbotladi. 2022 yil iyunidan beri balans hajmini 2.2 trillion dollarga qisqartirdik, YaIMning 35% dan 22% dan sal past darajaga tushirdik, lekin samarali foiz stavkasi nazoratini saqlab qoldik.18

Uzoq vaqtdan beri rejamiz shuki, zaxiralar biz yetarli deb hisoblagan darajadan biroz yuqoriroq bo'lsa, balans qisqarishini to'xtatamiz. Ehtimol, yaqin bir necha oy ichida shu darajaga yaqinlashamiz, va bu qarorni asoslash uchun turli ko'rsatkichlarni diqqat bilan kuzatmoqdamiz. Ba'zi ishoralar likvidlik sharoiti asta-sekin qisqarayotganini ko'rsatmoqda, jumladan, repo stavkalari kuchaymoqda va ayrim sanalarda bosim kuchaymoqda, lekin vaqtincha. (FOMC) rejalari ehtiyotkorlik bilan harakat qilish, 2019 yil sentabr oyidagi kabi pul bozori bosimini oldini olishni ko'rsatadi. Bundan tashqari, tizimimizdagi vositalar, jumladan, doimiy repo vositasi va diskont oynasi, moliyalashtirish bosimini nazorat qilishga yordam beradi va zaxiralar past darajaga o'tish davrida federal fondlar stavkasini maqsadli oraliqda ushlab turadi.

Balans hajmini normallashtirish pandemiyadan oldingi darajaga qaytishni anglatmaydi. Uzoq muddatda balans hajmimiz jamoatchilikning majburiyatlarimizga bo'lgan ehtiyojiga bog'liq bo'ladi, pandemiya bilan bog'liq aktivlar xaridiga emas. Hozirda zaxiradan tashqari majburiyatlar pandemiyadan oldingi davrga nisbatan taxminan 1.1 trillion dollarga yuqori, shuning uchun biz shuncha miqdorda qimmatli qog'ozlarni ushlab turishimiz kerak. Zaxiralarga bo'lgan talab ham oshdi, bu qisman bank tizimi va umumiy iqtisodiyot o'sishini aks ettiradi.

Qimmatli qog'ozlar portfeli tarkibi bo'yicha, to'lanmagan AQSh davlat obligatsiyalariga nisbatan portfelimiz hozirda uzoq muddatli qimmatli qog'ozlarga ko'proq, qisqa muddatlilarga esa kamroq yo'naltirilgan. Tarkib masalasi qo'mita muhokamasining mavzusi bo'ladi. Biz kutgan tarkibga bosqichma-bosqich va oldindan aytib bo'ladigan tarzda o'tamiz, shunda bozor ishtirokchilari moslashishga vaqt topadi va bozor notinchligi xavfi minimal bo'ladi. Uzoq muddatli ko'rsatmalarimizga muvofiq, maqsadimiz uzoq muddatda asosan AQSh davlat obligatsiyalaridan iborat portfel yaratishdir.

Ba'zilar biz to'layotgan zaxira foizi soliq to'lovchilar uchun og'ir yuk bo'ladimi, deb shubha qilishadi. Aslida unday emas. Federal Reserve zaxiralarni qo'llab-quvvatlash uchun AQSh davlat obligatsiyalaridan foiz daromadi oladi. Ko'p hollarda, davlat obligatsiyalaridan oladigan foiz daromadimiz zaxira foiz xarajatlarini qoplaydi va natijada Moliya vazirligiga katta miqdorda pul o'tkaziladi. Qonunga ko'ra, xarajatlarni to'lagandan so'ng, barcha foyda Moliya vazirligiga o'tkaziladi. 2008 yildan beri, yaqinda qisqa muddatli salbiy sof daromadni hisobga olsak ham, Moliya vazirligiga jami 900 milliard dollardan ortiq pul o'tkazdik. Inflyatsiyani nazorat qilish uchun foiz stavkalarini tez oshirganimiz sababli, sof foiz daromadimiz vaqtincha salbiy bo'ldi, lekin bu juda kam uchraydi. Sof daromadimiz tez orada ijobiy bo'ladi, tarixda ko'p marta bo'lgani kabi. Albatta, sof daromadning salbiy bo'lishi pul-kredit siyosatini amalga oshirish yoki moliyaviy majburiyatlarni bajarishga ta'sir qilmaydi.

Agar biz zaxira va boshqa majburiyatlar bo'yicha foiz to'lay olmasak, Federal Reserve foiz stavkasi nazoratini yo'qotadi. Pul-kredit siyosati iqtisodiy sharoitga mos kelmaydi va iqtisodiyotni (to'liq) bandlik va narxlar barqarorligi maqsadlaridan chetlashtiradi. Foiz stavkasi nazoratini tiklash uchun qisqa muddatda katta miqdorda qimmatli qog'ozlarni sotish kerak bo'ladi, bu esa balansimiz va tizimdagi zaxiralarni qisqartiradi. Sotuv hajmi va tezligi davlat obligatsiyalari bozoriga bosim o'tkazishi va moliyaviy barqarorlikka zarar yetkazishi mumkin. Bozor ishtirokchilari davlat obligatsiyalari va agentlik MBS sotuvini o'zlashtirishi kerak bo'ladi, bu esa butun daromadlar egri chizig'iga bosim o'tkazadi va natijada Moliya vazirligi va xususiy sektor uchun qarz olish xarajatlarini oshiradi. Hatto bu notinch va tartibsiz jarayon tugagach ham, bank tizimi barqarorligi pasayadi va likvidlik zarbalariga ko'proq moyil bo'ladi.

Eng muhimi, zaxiralar yetarli tizimimiz pul-kredit siyosatini amalga oshirish va iqtisodiy hamda moliyaviy barqarorlikni qo'llab-quvvatlashda juda samarali ekanini isbotladi.

Joriy iqtisodiy sharoit va pul-kredit siyosati istiqboli

Nihoyat, iqtisodiy va pul-kredit siyosati istiqboli haqida qisqacha to'xtalib o'taman. Ba'zi muhim hukumat ma'lumotlari hukumat yopilishi sababli kechiktirilgan bo'lsa-da, biz hali ham mavjud bo'lgan turli jamoat va xususiy sektor ma'lumotlarini muntazam baholaymiz. Shuningdek, har bir (mintaqaviy) Federal Reserve orqali butun mamlakat bo'ylab aloqa tarmog'ini yaratdik, ular qimmatli fikrlar beradi va bu fikrlar ertaga (Federal Reserve) "Bej Kitob"ida umumlashtiriladi.

Bizda mavjud ma'lumotlarga ko'ra, to'rt hafta oldin sentabr yig'ilishimizdan beri bandlik va inflyatsiya istiqbollari deyarli o'zgarmaganini adolatli ayta olamiz. Hukumat yopilishidan oldin olingan ma'lumotlar esa iqtisodiy faollikning o'sish yo'nalishi kutilganidan barqarorroq bo'lishi mumkinligini ko'rsatadi.

Avgust oyida ishsizlik darajasi past bo'lib qoldi, lekin ish haqi o'sishi sezilarli darajada sekinlashdi, bu qisman immigratsiya va mehnatga qatnashish darajasining pasayishi natijasida mehnat kuchi o'sishining pasayishi bilan bog'liq bo'lishi mumkin. Bu sust va biroz zaif mehnat bozorida bandlikning pasayish xavfi oshgan ko'rinadi. Sentabr oyidagi rasmiy bandlik ma'lumotlari kechiktirilgan bo'lsa-da, mavjud dalillar ishdan bo'shatish va ishga olish soni past darajada saqlanayotganini, uy xo'jaliklari mavjud ish o'rinlarini topish imkoniyatini va korxonalar ishga olish qiyinligini his qilish darajasi pasayishda davom etayotganini ko'rsatmoqda.

Shu bilan birga, (avgustgacha) 12 oy davomida asosiy shaxsiy iste'mol xarajatlari (PCE) inflyatsiyasi 2.9% ni tashkil etdi, bu yil boshiga nisbatan biroz oshdi, sababi asosiy tovar inflyatsiyasi oshishi uy-joy xizmatlari inflyatsiyasining pasayishini ortiqcha qopladi. Mavjud ma'lumotlar va so'rovlar shuni ko'rsatadiki, tovar narxlarining oshishi asosan bojxona tariflari bilan bog'liq, kengroq inflyatsiya bosimi emas. Bu ta'sirga mos ravishda, joriy yilda qisqa muddatli inflyatsiya kutilmalari keng tarqalgan holda oshdi, lekin uzoq muddatli inflyatsiya kutilmalari ko'rsatkichlarining aksariyati bizning 2% maqsadimizga mos kelmoqda.

Bandlikning pasayish xavfi oshgani risklar muvozanatini baholashimizni o'zgartirdi. Shuning uchun, sentabr yig'ilishida yanada neytral siyosat pozitsiyasini qabul qilish maqsadga muvofiq deb hisobladik. Bandlik va inflyatsiya maqsadlari o'rtasidagi ziddiyatga qarshi kurashishda xavfsiz siyosat yo'li yo'q. Bu muammo sentabr yig'ilishida qo'mita a'zolari prognozlaridagi farqlarda yaqqol ko'rinadi. Yana bir bor ta'kidlamoqchimanki, bu prognozlar potentsial natijalar diapazoni sifatida tushunilishi kerak, yangi ma'lumotlar har bir yig'ilish qaroriga ta'sir qilgan sari (prognoz) ehtimoli o'zgaradi. Biz siyosatni iqtisodiy istiqbol va risklar muvozanatining o'zgarishiga asoslanib belgilaymiz, oldindan belgilangan yo'ldan emas.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

a16z: 2026-yilda kripto sohasidagi 17 ta asosiy istiqbolli trendlar prognozi

Aqlli agentlar va sun’iy intellekt, barqaror tangalar, tokenizatsiya va moliya, maxfiylik va xavfsizlikni o‘z ichiga oladi, shuningdek, bashorat bozorlari, SNARKs va boshqa ilovalarga ham kengayadi.

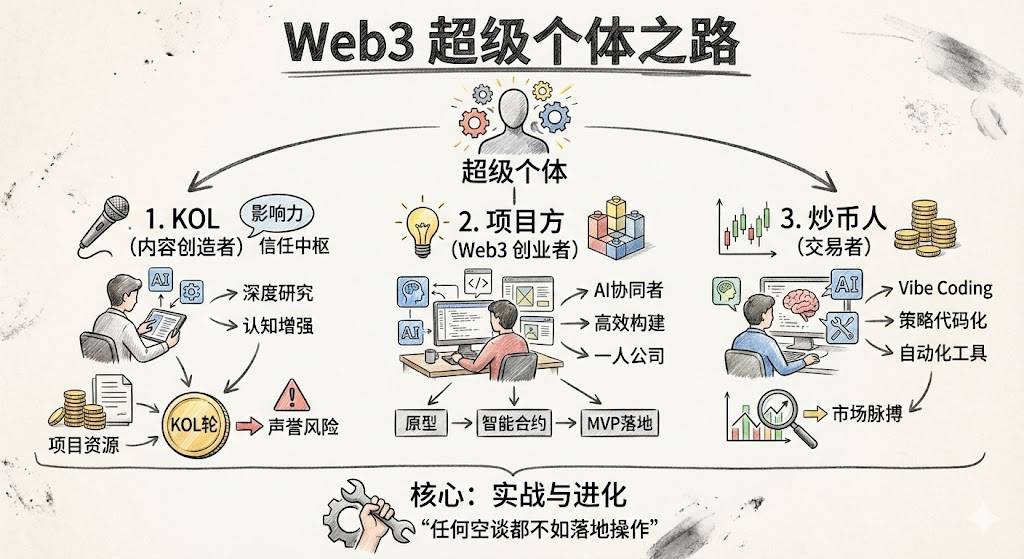

Qanday qilib Web3 super shaxsiga aylanish mumkin?

AI+Crypto davrida shaxsiy uyg‘onish bo‘yicha qo‘llanma.