Чому bitcoin впав напередодні підвищення ставки Ба�нком Японії?

Автор: David, Deep Tide TechFlow

15 грудня Bitcoin впав з 90,000 доларів до 85,616 доларів, одноденне падіння перевищило 5%.

У цей день не було жодних гучних негативних подій, а ончейн-дані також не показували аномального тиску на продаж. Якщо дивитися лише новини крипторинку, знайти «переконливу» причину складно.

Але того ж дня золото котирувалося по 4,323 долари за унцію, що на 1 долар менше, ніж напередодні.

Один актив впав на 5%, інший майже не змінився.

Якщо Bitcoin дійсно є «цифровим золотом», інструментом для хеджування інфляції та девальвації фіатних валют, то в умовах ризику він мав би поводитися більше як золото. Але цього разу його динаміка була явно схожа на високобета-технологічні акції з Nasdaq.

Що ж стало рушієм цього падіння? Відповідь, можливо, слід шукати в Токіо.

Ефект метелика з Токіо

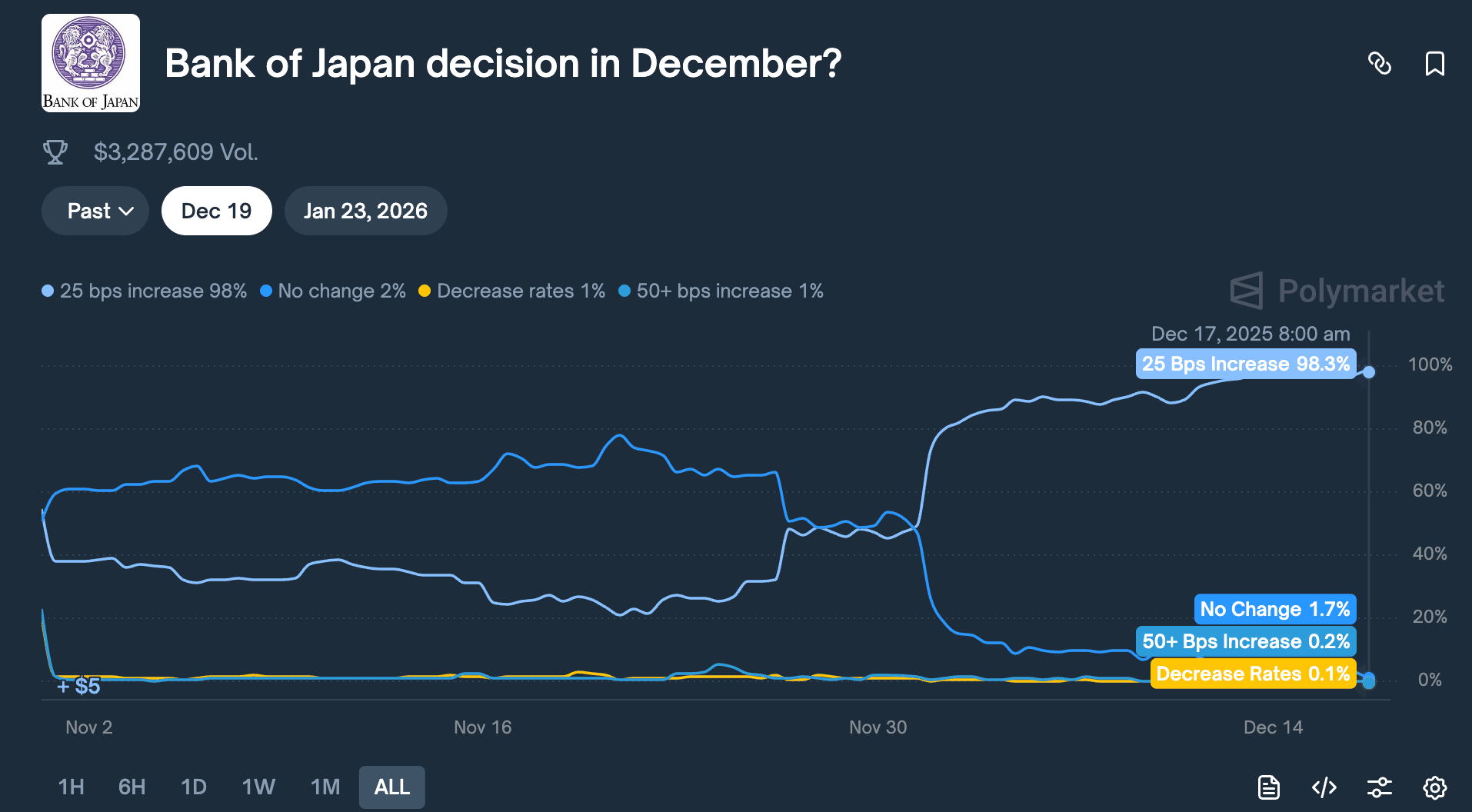

19 грудня Банк Японії проведе засідання щодо монетарної політики. Ринок очікує підвищення ставки на 25 базисних пунктів — з 0.5% до 0.75%.

0.75% може здатися невисокою ставкою, але це найвищий рівень за майже 30 років у Японії. На Polymarket та інших платформах ймовірність такого підвищення оцінюється у 98%.

Чому рішення центрального банку, що знаходиться так далеко в Токіо, може призвести до падіння Bitcoin на 5% за 48 годин?

Тут варто згадати про так званий «арбітраж з ієною».

Насправді логіка проста:

Японські ставки довгий час були близькими до нуля або навіть від’ємними, тому позичатиієнумайже нічого не коштує. Тому хедж-фонди, керуючі активами та трейдингові платформи по всьому світу масово позичали ієну, обмінювали її на долари і купували активи з вищою дохідністю — американські облігації, акції, криптовалюти тощо.

Поки дохідність цих активів перевищує вартість позики в ієнах, різниця приносить прибуток.

Ця стратегія існує десятиліттями, її обсяги важко точно підрахувати. За консервативними оцінками, це кілька сотень мільярдів доларів, а з урахуванням деривативів деякі аналітики вважають, що мова йде про трильйони.

Крім того, Японія має ще одну особливість:

Вона є найбільшим іноземним власникомамериканських держоблігацій— на суму 1.18 трильйона доларів.

Це означає, що зміни в потоках японського капіталу безпосередньо впливають на найважливіший у світі ринок облігацій, а отже — на ціноутворення всіх ризикових активів.

Тепер, коли Банк Японії вирішує підвищити ставку, основна логіка цієї гри руйнується.

По-перше, зростає вартість позики ієни, арбітражне вікно звужується; ще гірше — очікування підвищення ставки підштовхує ієну до зміцнення, а ці інституції спочатку позичали ієну, обмінювали на долари і вкладалися в активи;

Тепер, щоб повернути борг, їм потрібно продавати доларові активи і знову купувати ієну. Чим сильніше зростає ієна, тим більше активів їм доведеться продавати.

Ці «вимушені продажі» не вибирають часу чи класу активів. Продають те, що має найкращу ліквідність і найпростіше конвертується у гроші.

Тому не дивно, що Bitcoin, який торгується 24/7 і має меншу глибину ринку порівняно з акціями, часто стає першим кандидатом на розпродаж.

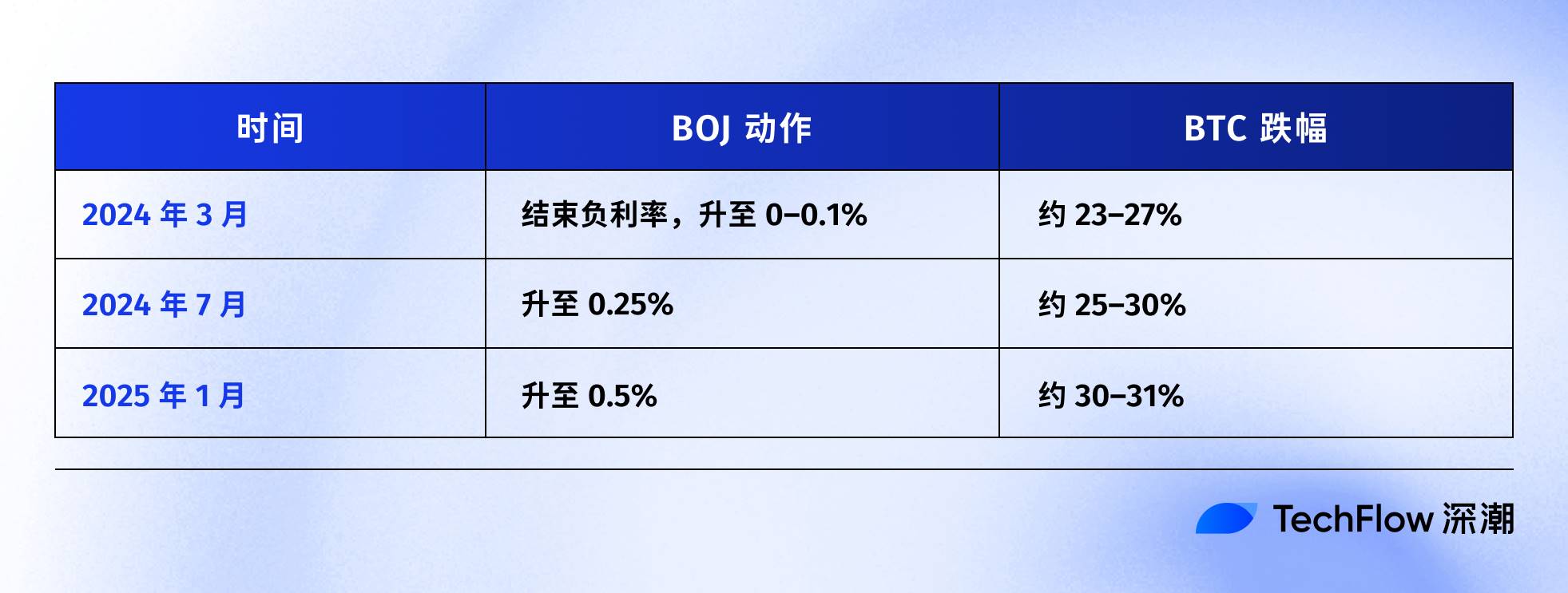

Якщо подивитися на часову шкалу підвищень ставки Банком Японії за останні роки, ця гіпотеза частково підтверджується даними:

Останній раз це сталося 31 липня 2024 року. Після оголошення BOJ про підвищення ставки до 0.25% ієна зміцнилася до долара з 160 до менш ніж 140, а BTC за тиждень впав з 65,000 до 50,000 доларів — падіння на 23%, а весь крипторинок втратив 60 мільярдів доларів капіталізації.

За підрахунками кількох ончейн-аналітиків, після трьох останніх підвищень ставки Банком Японії BTC кожного разу відкатувався більш ніж на 20%.

Конкретні точки відліку та часові вікна різняться, але напрямок завжди один:

Кожного разу, коли Японія посилює монетарну політику, BTC страждає найбільше.

Тому автор вважає, що події 15 грудня — це по суті «забігання наперед» ринку. Ще до оголошення рішення 19-го числа капітал почав виходити завчасно.

Того дня чистий відтік коштів з американських BTC ETF склав 357 мільйонів доларів — найбільший за два тижні; за 24 години було ліквідовано понад 600 мільйонів доларів лонгів з плечем на крипторинку.

Ймовірно, це не паніка роздрібних інвесторів, а ланцюгова реакція закриття арбітражних позицій.

Чи залишається Bitcoin цифровим золотом?

Вище було пояснено механізм арбітражу з ієною, але залишається ще одне питання:

Чому BTC завжди перший під ударом і продається в першу чергу?

Поширене пояснення — «BTC має хорошу ліквідність і торгується 24/7», це правда, але цього недостатньо.

Справжня причина в тому, що за останні два роки BTC отримав нову оцінку: він більше не є незалежним від традиційних фінансів «альтернативним активом», а став частиною ризикового портфеля Уолл-стріт.

У січні минулого року SEC США схвалила спотові Bitcoin ETF. Це була віхова подія, на яку криптоіндустрія чекала десять років, і такі гіганти як BlackRock, Fidelity нарешті змогли легально включати BTC до портфелів своїх клієнтів.

Капітал дійсно прийшов. Але разом з ним змінився і статус: змінилися власники BTC.

Раніше BTC купували криптоентузіасти, роздрібні інвестори, деякі агресивні сімейні офіси.

Тепер BTC купують пенсійні фонди, хедж-фонди, портфельні менеджери. Вони одночасно володіють акціями, облігаціями, золотом і керують «ризиковим бюджетом».

Коли потрібно знизити ризик портфеля, вони не продають лише BTC чи лише акції — вони скорочують позиції пропорційно у всіх ризикових активах.

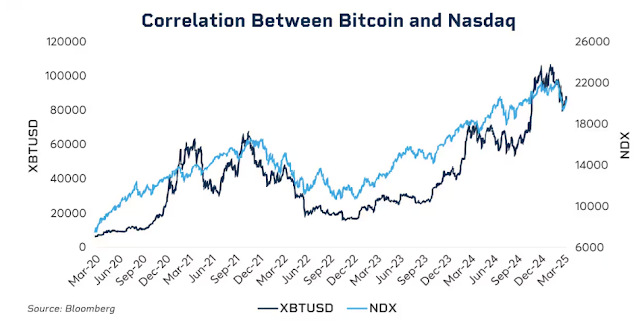

Дані підтверджують цей зв’язок.

На початку 2025 року 30-денна ковзна кореляція BTC з індексом Nasdaq 100 досягла 0.80 — найвищого рівня з 2022 року. Для порівняння, до 2020 року ця кореляція коливалася між -0.2 і 0.2, тобто була майже відсутня.

Ще важливіше, що ця кореляція різко зростає у періоди ринкового стресу.

Падіння під час пандемії у березні 2020, агресивне підвищення ставки ФРС у 2022, побоювання щодо тарифів на початку 2025... Кожного разу, коли зростає попит на захист, BTC і американські акції рухаються все більш синхронно.

Інституції під час паніки не розрізняють «це криптоактив» чи «це технологічна акція», вони бачать лише одне: ризиковий експожур.

Це підводить до незручного питання: чи ще актуальна концепція цифрового золота?

Якщо подивитися на довший період, з 2025 року золото зросло більш ніж на 60% — це найкращий рік з 1979; BTC за цей же час відкотилося від максимуму більш ніж на 30%.

Обидва активи вважаються захистом від інфляції та девальвації фіатних валют, але в однакових макроумовах показали протилежну динаміку.

Це не означає, що у BTC проблеми з довгостроковою цінністю — його п’ятирічна середньорічна дохідність все ще значно перевищує S&P 500 і Nasdaq.

Але на даному етапі його короткострокова логіка ціноутворення змінилася: це високоволатильний, високобета ризиковий актив, а не інструмент для хеджування.

Розуміння цього допоможе зрозуміти, чому підвищення ставки Банком Японії на 25 базисних пунктів може призвести до падіння BTC на кілька тисяч доларів за 48 годин.

Причина не в тому, що японські інвестори продають BTC, а в тому, що коли глобальна ліквідність стискається, інституції скорочують усі ризикові позиції за однією логікою, а BTC — найбільш волатильна і ліквідна ланка в цьому ланцюгу.

Що станеться 19 грудня?

На момент написання цієї статті до засідання Банку Японії залишалося два дні.

Ринок уже сприймає підвищення ставки як доконаний факт. Дохідність японських 10-річних облігацій піднялася до 1.95% — найвищого рівня за 18 років. Іншими словами, ринок облігацій уже врахував очікування жорсткості.

Якщо підвищення ставки вже враховано, чи буде шок 19-го числа?

Історія показує: так, але сила залежить від риторики.

Вплив рішень центрального банку — це не лише цифри, а й сигнали. Якщо Банк Японії підвищить ставку на 25 базисних пунктів, а голова банку Казуо Уеда на пресконференції скаже: «У майбутньому будемо обережно оцінювати дані», ринок зітхне з полегшенням;

Якщо ж він скаже: «Інфляційний тиск зберігається, не виключаємо подальшого посилення», це може стати початком нового розпродажу.

Зараз інфляція в Японії близько 3%, що вище цільового рівня BOJ у 2%. Ринок турбує не це підвищення ставки, а те, чи входить Японія у тривалий цикл жорсткості.

Якщо відповідь ствердна, розпад арбітражу з ієною стане не разовою подією, а процесом, що триватиме кілька місяців.

Втім, деякі аналітики вважають, що цього разу ситуація може бути іншою.

По-перше, спекулятивні позиції щодо ієни вже змінилися з чистого шорту на чистий лонг. Причина різкого падіння у липні 2024 частково в тому, що ринок був неготовий — тоді багато хто ще шортив ієну. Зараз напрямок позицій змінився, простір для несподіваного зміцнення обмежений.

По-друге, дохідність японських облігацій зростає вже понад півроку — з 1.1% на початку року до майже 2% зараз. У певному сенсі ринок уже «сам підвищив ставку», Банк Японії лише підтверджує доконаний факт.

По-третє, ФРС щойно знизила ставку на 25 базисних пунктів, а глобальна ліквідність загалом залишається м’якою. Японія діє протилежно, але якщо доларова ліквідність залишиться достатньою, це частково компенсує тиск з боку ієни.

Ці фактори не гарантують, що BTC не впаде, але можуть означати, що цього разу падіння буде не таким екстремальним, як раніше.

Як показує динаміка після попередніх підвищень ставки BOJ, BTC зазвичай досягає дна протягом одного-двох тижнів після рішення, а потім переходить у фазу консолідації або відновлення. Якщо ця закономірність збережеться, кінець грудня — початок січня може стати найволатильнішим періодом, але й можливістю для позиціонування після надмірного падіння.

Бути прийнятим — бути під впливом

Якщо підсумувати все вище, логічний ланцюжок досить прозорий:

Підвищення ставки Банком Японії → закриття арбітражних позицій з ієною → скорочення глобальної ліквідності → інституції зменшують ризикові позиції → BTC як високобета-актив продається в першу чергу.

У цьому ланцюгу BTC нічого не зробив неправильно.

Він просто опинився у положенні, яке не може контролювати, на кінці ланцюга глобальної макроліквідності.

Можливо, це важко прийняти, але це нова норма епохи ETF.

До 2024 року динаміка BTC визначалася переважно криптофакторами: халвінгами, ончейн-даними, новинами бірж, регуляторними подіями. Тоді кореляція з акціями та облігаціями США була низькою, і BTC дійсно був «незалежним класом активів».

Після 2024 року на ринок прийшла Уолл-стріт.

BTC став частиною тієї ж системи ризик-менеджменту, що й акції та облігації. Змінилася структура власників, змінилася і логіка ціноутворення.

Капіталізація BTC зросла з кількох сотень мільярдів до 1.7 трильйона доларів. Але це мало й побічний ефект: BTC втратив імунітет до макроекономічних подій.

Одна фраза ФРС чи рішення Банку Японії можуть призвести до коливань понад 5% за кілька годин.

Якщо ви вірите у наратив «цифрового золота» і сподіваєтеся, що він захистить у буремні часи, то динаміка 2025 року може розчарувати. Принаймні зараз ринок не оцінює його як захисний актив.

Можливо, це лише тимчасове зміщення. Можливо, інституціоналізація ще на ранній стадії, і коли пропорції стабілізуються, BTC знову знайде свій ритм. Можливо, наступний халвінг знову доведе силу криптофакторів...

Але до того часу, якщо ви володієте BTC, вам слід прийняти реальність:

Ви також володієте експожуром до глобальної ліквідності. Те, що відбувається у токійській переговорній кімнаті, може вплинути на ваш баланс більше, ніж будь-який ончейн-індикатор.

Це ціна інституціоналізації. Чи варта вона того — кожен вирішує сам.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.