Автор: Trend Research

Після обвалу ринку 10.11, весь крипторинок залишався млявим, маркетмейкери та інвестори зазнали значних втрат, і для відновлення капіталу та настроїв потрібен час.

Однак у крипторинку ніколи не бракує нової волатильності та можливостей, і ми все ще зберігаємо оптимізм щодо майбутнього.

Оскільки тенденція інтеграції основних криптоактивів і традиційних фінансів у нову екосистему не змінилася, навпаки, у періоди ринкової депресії швидко накопичується конкурентна перевага.

1. Посилення консенсусу на Wall Street

3 грудня голова SEC США Paul Atkins в інтерв'ю на Нью-Йоркській фондовій біржі для FOX заявив: "У найближчі кілька років весь фінансовий ринок США може перейти на блокчейн".

Atkins зазначив:

(1) Основна перевага токенізації полягає в тому, що якщо активи знаходяться на блокчейні, структура власності та характеристики активу будуть максимально прозорими. Наразі ж публічні компанії часто не знають, хто їхні акціонери, де вони знаходяться і де їхні акції.

(2) Токенізація також може дозволити здійснювати розрахунки за принципом "T+0", замість нинішнього циклу розрахунків "T+1". У принципі, механізм розрахунків DVP/RVP на блокчейні може знизити ринкові ризики та підвищити прозорість, тоді як часовий розрив між клірингом, розрахунками та передачею коштів наразі є одним із джерел системного ризику.

(3) Він вважає токенізацію неминучою тенденцією у фінансових послугах, і провідні банки та брокери вже рухаються у цьому напрямку. Усьому світу, можливо, навіть не знадобиться 10 років... Можливо, це стане реальністю вже за кілька років. Ми активно впроваджуємо нові технології, щоб забезпечити лідерство США у сферах криптовалют тощо.

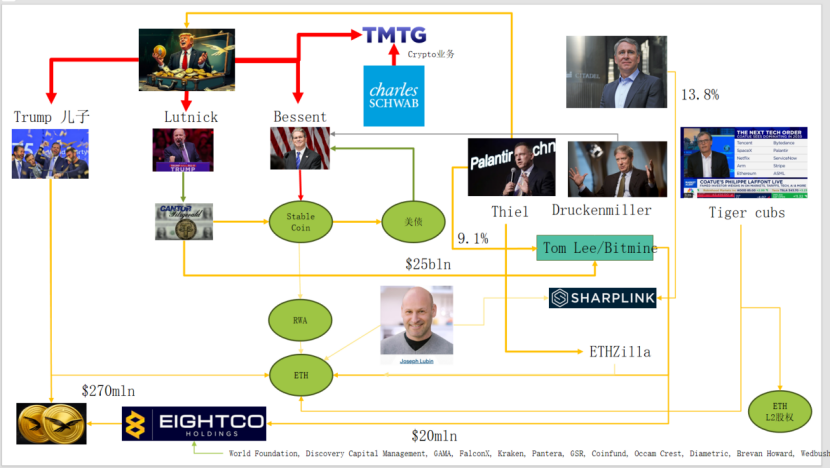

Фактично, Wall Street і Вашингтон вже побудували глибоку мережу капіталу в криптосфері, сформувавши новий ланцюг наративу: американська політико-економічна еліта → держоблігації США → стейблкоїни / криптотрестові компанії → Ethereum + RWA + L2

На цій схемі видно, як сім'я Trump, традиційні маркетмейкери облігацій, Міністерство фінансів, технологічні компанії та криптокомпанії складно переплетені, при цьому зелені еліптичні лінії є основними:

(1) Stable Coin (USDT, USDC, доларові активи за WLD тощо)

Основна частина резервних активів — це короткострокові держоблігації США + банківські депозити, які зберігаються через брокерів на кшталт Cantor.

(2) Держоблігації США (US Treasuries)

Випуск і управління здійснюється через Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs та інші використовують їх як низькоризикову базу для прибутковості

Це також прибуткові активи, за якими полюють стейблкоїни / трестові компанії.

(3) RWA

Від держоблігацій, іпотек, дебіторської заборгованості до фінансування житла

Токенізація здійснюється через протоколи Ethereum L1 / L2.

(4) ETH & ETH L2 права

Ethereum є основним ланцюгом для RWA, стейблкоїнів, DeFi, AI-DeFi

L2 equity / Token — це право на майбутній обсяг торгів, грошові потоки від комісій.

Цей ланцюг демонструє:

Кредит довіри до долара → держоблігації США → резерви стейблкоїнів → різні криптотрести / RWA протоколи → остаточна осадка на ETH / L2.

За TVL RWA, порівняно з іншими публічними ланцюгами, які впали після 10.11, ETH єдиний швидко відновився і зріс, наразі TVL складає 12.4 billions, що становить 64.5% від загальної суми в криптоіндустрії.

2. Дослідження захоплення цінності Ethereum

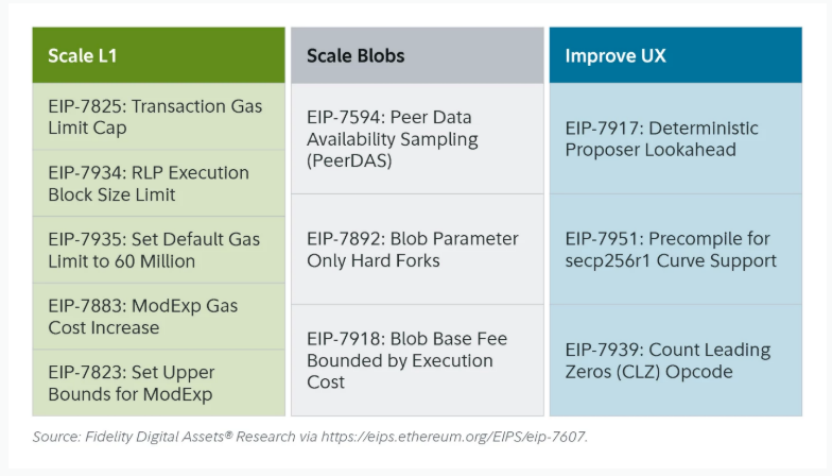

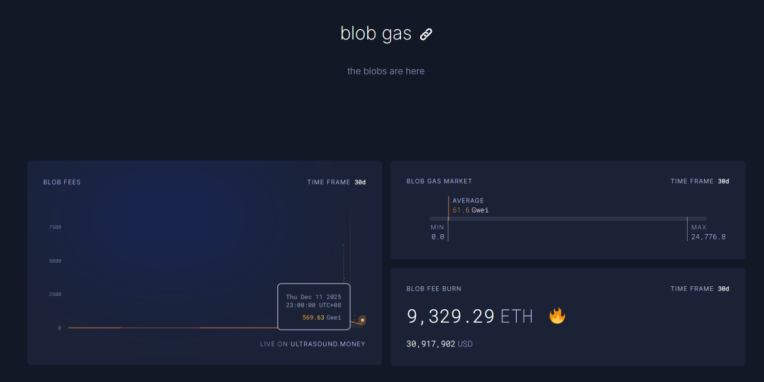

Нещодавнє оновлення Fusaka в Ethereum не викликало великого резонансу на ринку, але з точки зору еволюції мережевої структури та економічної моделі це "віхова подія". Fusaka — це не просто масштабування через PeerDAS та інші EIP, а спроба вирішити проблему недостатнього захоплення цінності L1 мережею після розвитку L2.

Через EIP-7918, ETH вводить blob base fee як "динамічну мінімальну ціну", прив'язуючи її нижню межу до базової комісії виконувального шару L1, вимагаючи, щоб blob оплачував DA fee за ціною не менше приблизно 1/16 від L1 base fee; це означає, що Rollup більше не зможуть довгостроково займати пропускну здатність blob майже безкоштовно, а відповідні комісії будуть спалюватися і повертатися власникам ETH.

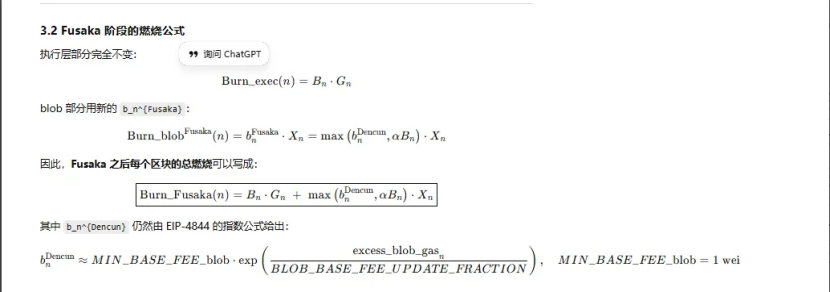

Всього в Ethereum було три оновлення, пов'язані зі "спалюванням":

(1) London (одновимірне): спалюється лише виконувальний шар, ETH починає структурно спалюватися через використання L1

(2) Dencun (двовимірне + незалежний ринок blob): спалюється виконувальний шар + blob, запис даних L2 у blob також спалює ETH, але при низькому попиті частка blob майже нульова.

(3) Fusaka (двовимірне + прив'язка blob до L1): для використання L2 (blob) потрібно сплатити і спалити щонайменше фіксовану частку L1 base fee, активність L2 стабільніше відображається у спалюванні ETH.

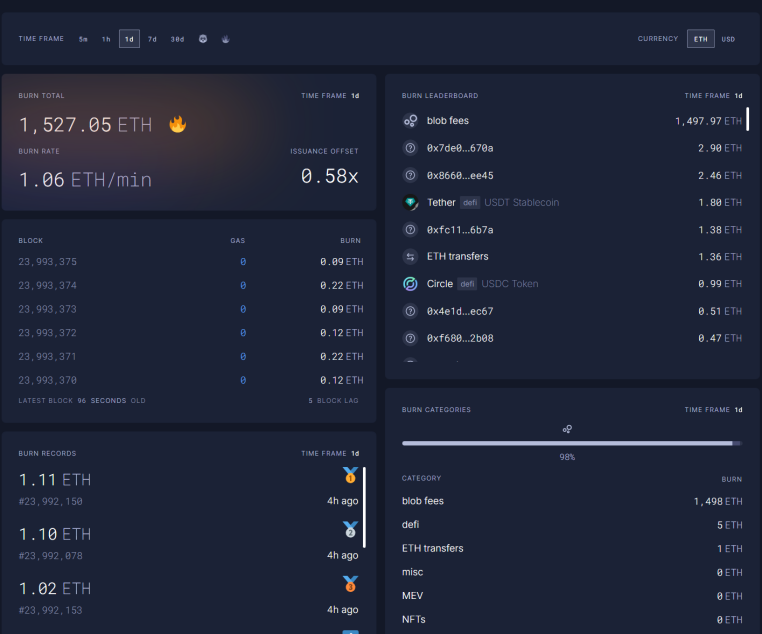

Наразі blob fees за 1 годину станом на 12.11 23:00 вже досягли 5696.3 billions разів більше, ніж до оновлення Fusaka, за день спалено 1527 ETH, а blob fees стали найбільшою часткою у спалюванні — до 98%. Коли ETH L2 стане ще активнішим, це оновлення може повернути ETH до дефляції.

3. Технічне зміцнення Ethereum

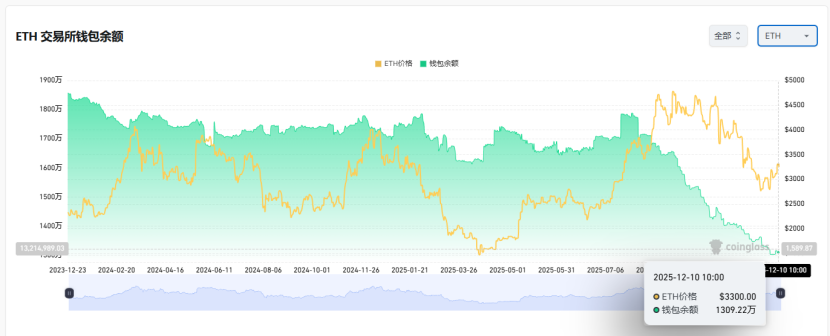

Під час падіння 10.11 ф'ючерсні кредитні позиції ETH були повністю очищені, зрештою зачепивши навіть спотові кредитні позиції, а багато OG з недостатньою вірою в ETH масово скорочували позиції та тікали. За даними Coinbase, спекулятивне кредитне плече у криптосфері впало до історично низького рівня — 4%.

У минулому важливою частиною шортів ETH були традиційні парні угоди Long BTC/Short ETH, особливо у минулому ведмежому ринку ця стратегія зазвичай добре працювала, але цього разу сталося неочікуване. Відношення ETH/BTC з листопада тримається у боковику.

Зараз на біржах зберігається 13 мільйонів ETH, що становить близько 10% від загальної кількості, це історичний мінімум. Оскільки з листопада Long BTC / Short ETH перестала працювати, у періоди крайньої паніки на ринку можуть поступово з'явитися "short squeeze" можливості.

На межі 2025–2026 років як у США, так і в Китаї вже подані дружні сигнали щодо майбутньої монетарної та фіскальної політики:

У США очікується активна політика, зниження податків, зниження ставок, послаблення крипторегулювання; у Китаї — помірна м'якість, фінансова стабільність (стримування волатильності).

За умов відносно м'яких очікувань у Китаї та США, що стримують волатильність активів, у період крайньої паніки, коли капітал і настрій ще не повністю відновилися, ETH все ще перебуває в досить хорошій "зоні для купівлі".