Останнім часом Bitcoin різко впав, і MicroStrategy також переживає нелегкі часи.

Ціна акцій MSTR впала з максимуму в 474 долари до 177 доларів, що становить зниження на 67%. За той же період Bitcoin впав з 100 тисяч доларів до 85 тисяч, тобто на 15%.

Ще гірше — це mNAV, тобто премія ринкової капіталізації відносно чистої вартості Bitcoin.

У піковий період ринок був готовий платити 2,5 долара за кожен 1 долар Bitcoin, який тримала MSTR, зараз ця цифра становить 1,1 долара, тобто майже немає премії.

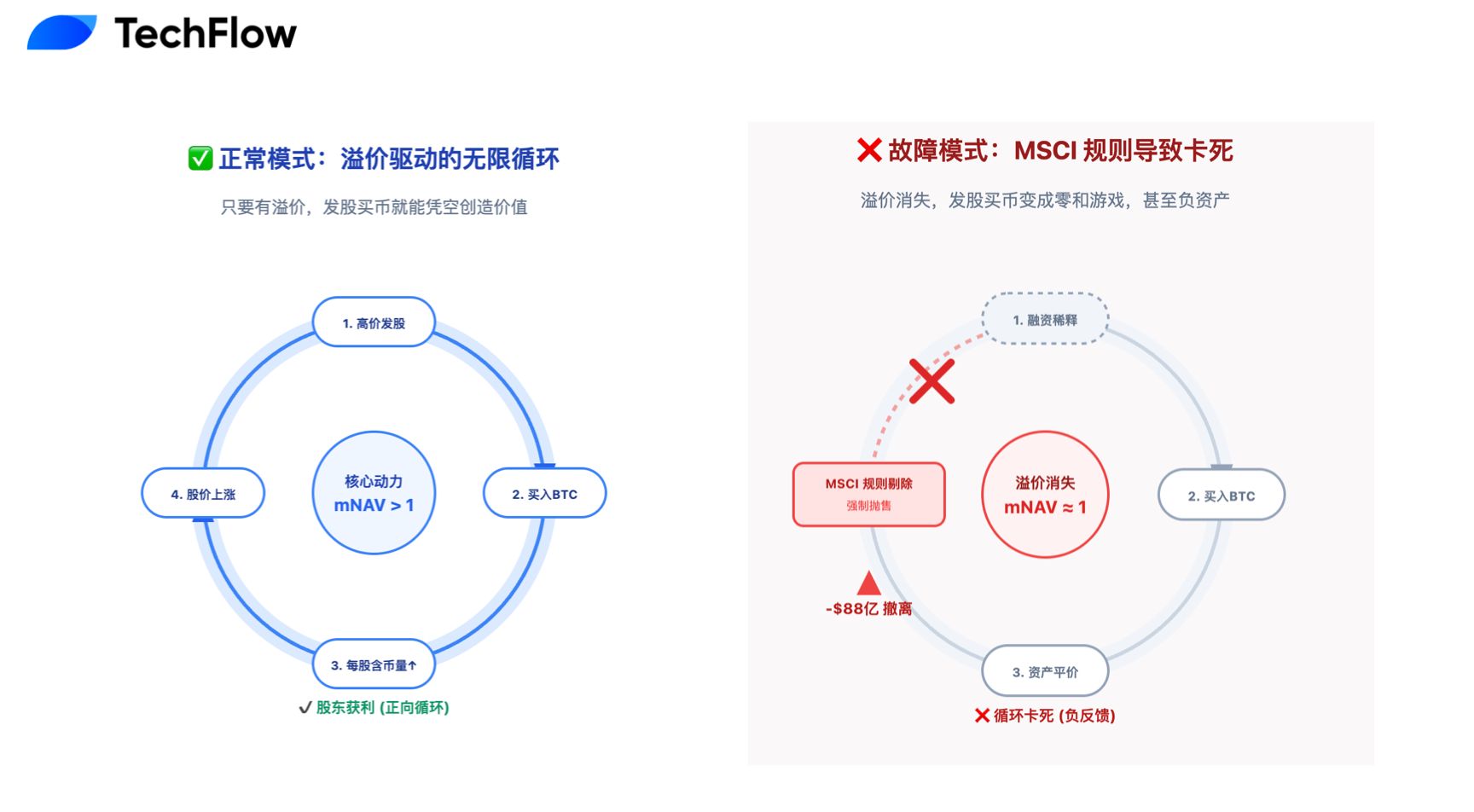

Раніше схема була такою: випуск акцій → купівля Bitcoin → зростання ціни акцій (через премію) → ще більше випуску акцій. Тепер премія зникла, і випуск акцій для купівлі Bitcoin перетворився на гру з нульовою сумою.

Чому так сталося?

Звісно, однією з причин є нещодавнє падіння Bitcoin. Але те, що MSTR впала набагато сильніше за BTC, має ще одну, більш серйозну причину паніки:

MSTR може бути виключена з основних світовихфондових індексів.

Простіше кажучи, у світі є трильйони доларів фондів, які є "пасивними інвесторами": вони не обирають акції, а механічно купують усі складові індексу.

Якщо ти в індексі — ці гроші автоматично купують твої акції; якщо тебе виключають — ці гроші мають продати твої акції, без варіантів.

Це рішення приймають кілька великих індексних компаній, і MSCI — одна з найважливіших серед них.

Зараз MSCI розглядає питання: якщо 77% активів компанії — це Bitcoin, чи можна її ще вважати нормальною компанією? Чи, можливо, це просто Bitcoin-фонд під виглядом публічної компанії?

15 січня 2026 року стане відомо. Якщо MSTR дійсно буде виключена, близько 8,8 мільярдів доларів пасивних коштів будуть змушені піти.

Для компанії, яка живе за рахунок емісії акцій для купівлі Bitcoin, це майже смертний вирок.

Коли пасивні фонди не можуть купувати MSTR

Що таке MSCI? Уявіть, що це "екзаменаційна комісія" фондового ринку.

Трильйони доларів пенсійних фондів, суверенних фондів, ETF відстежують індекси, складені MSCI. Ці фонди не проводять досліджень, не дивляться на фундаментальні показники, їхнє завдання — повністю копіювати індекс: що є в індексі — те й купують; чого немає — не купують жодної акції.

У вересні цього року MSCI почала обговорювати питання:

Якщо цифрові активи компанії (переважно Bitcoin) перевищують 50% загальних активів, чи можна її ще вважати "звичайною публічною компанією"?

10 жовтня MSCI опублікувала офіційний консультаційний документ. Логіка документа дуже проста: компанії, які володіють великою кількістю Bitcoin, більше схожі на інвестиційні фонди, а не на "операційні підприємства". А інвестиційні фонди ніколи не допускаються до індексів акцій. Як і ви не включите облігаційний фонд до індексу технологічних акцій.

Яка ситуація у MicroStrategy? Станом на 21 листопада компанія володіє 649 870 Bitcoin, що за поточними цінами становить близько 5,67 мільярдів доларів. Загальні активи компанії — близько 7,3-7,8 мільярдів доларів. Частка Bitcoin: 77-81%.

Це значно перевищує "червону лінію" у 50%.

Ще гірше, що CEO Michael Saylor ніколи не приховував своїх намірів.

Він неодноразово публічно заявляв, що програмний бізнес приносить лише 116 мільйонів доларів квартального доходу і існує головним чином для "забезпечення грошового потоку для обслуговування боргу" та "надання регуляторної легітимності Bitcoin-стратегії".

Що буде, якщо компанію виключать?

Згідно з дослідженням JPMorgan від 20 листопада, якщо MSTR буде виключена лише з MSCI, зіткнеться з відтоком близько 2,8 мільярдів доларів пасивних коштів. Але якщо інші основні індексні провайдери (Nasdaq, Russell, FTSE тощо) підуть за MSCI, загальний відтік може досягти 8,8 мільярдів доларів.

MSTR наразі входить до кількох основних індексів: MSCI USA, Nasdaq 100, Russell 2000 тощо. Пасивні фонди, що відстежують ці індекси, загалом володіють близько 900 мільйонів доларів акцій MSTR.

Як тільки компанію виключать, ці фонди повинні будуть продати акції. Вони не мають вибору — це прописано у статутах фондів.

Що таке 8,8 мільярдів доларів? Середньоденний обсяг торгів MicroStrategy — близько 3-5 мільярдів доларів, але це включає багато високочастотної торгівлі. Якщо 8,8 мільярдів доларів одностороннього тиску на продаж вийде на ринок за короткий час, це буде еквівалентно двом-трьом дням, коли є лише продавці, а покупців немає.

Варто знати, що середньоденний обсяг торгів MSTR — 3-5 мільярдів доларів, але це включає високочастотну торгівлю та ліквідність від маркет-мейкерів. 8,8 мільярдів одностороннього тиску на продаж — це 2-3 дні, коли весь обсяг торгів — це продажі. Спред між ціною купівлі та продажу може зрости з поточних 0,1-0,3% до 2-5%.

Історія показує, що коригування індексів — це безжально.

У 2020 році, коли Tesla була включена до S&P 500, обсяг торгів за день зріс у 10 разів. І навпаки, коли General Electric у 2018 році була виключена з індексу Dow Jones, ціна акцій за місяць після оголошення впала ще на 30%.

31 грудня закінчується консультаційний період. 15 січня наступного року буде оголошено офіційне рішення. Якщо керуватися поточними правилами консультаційного документа MSCI, виключення майже неминуче.

Флайвілл "випуск акцій — купівля Bitcoin" зупинився

Основна стратегія MicroStrategy за останні 5 років зводилася до циклу: випуск акцій для залучення коштів → купівля Bitcoin → зростання ціни акцій → ще більше випуску акцій.

Ця схема працює лише за умови наявності премії на акції. Якщо ринок готовий платити 2,5 долара за кожен 1 долар Bitcoin, який тримає компанія (mNAV=2,5), то випуск нових акцій для купівлі Bitcoin створює додану вартість.

Ви розмиваєте 10% акцій, але активи можуть зрости на 15%, і акціонери загалом у виграші.

У пік 2024 року mNAV MicroStrategy дійсно досягала 2,5, а іноді навіть короткочасно сягала 3. Ринок давав премію через ефективність Saylor, перевагу першопрохідця та зручність для інституцій непрямо володіти Bitcoin.

Але зараз mNAV впала до 1, тобто майже до номіналу.

Можливо, ринок вже заздалегідь оцінює ризик виключення MicroStrategy з MSCI.

Як тільки компанію виключать з основних індексів, MicroStrategy перетвориться з мейнстрімної акції на нішевий інструмент для інвестування в Bitcoin. Аналогічний випадок — Grayscale Bitcoin Trust (GBTC): після появи кращих Bitcoin ETF його премія з 40% перетворилася на довгостроковий дисконт у 20-30%.

Коли mNAV наближається до 1, флайвілл перестає працювати.

Випуск нових акцій на 1 мільярд доларів, купівля Bitcoin на 1 мільярд доларів — загальна вартість компанії не змінюється. Це просто перекладання з однієї кишені в іншу, окрім розмивання акцій старих акціонерів, нічого не створюється.

Залишається ще шлях боргового фінансування — MicroStrategy вже випустила конвертовані облігації на 7 мільярдів доларів. Але борги потрібно повертати, і якщо ціна акцій падає, конвертовані облігації стають чистим борговим тягарем, а не квазі-капіталом.

Відповідь Saylor і думки ринку

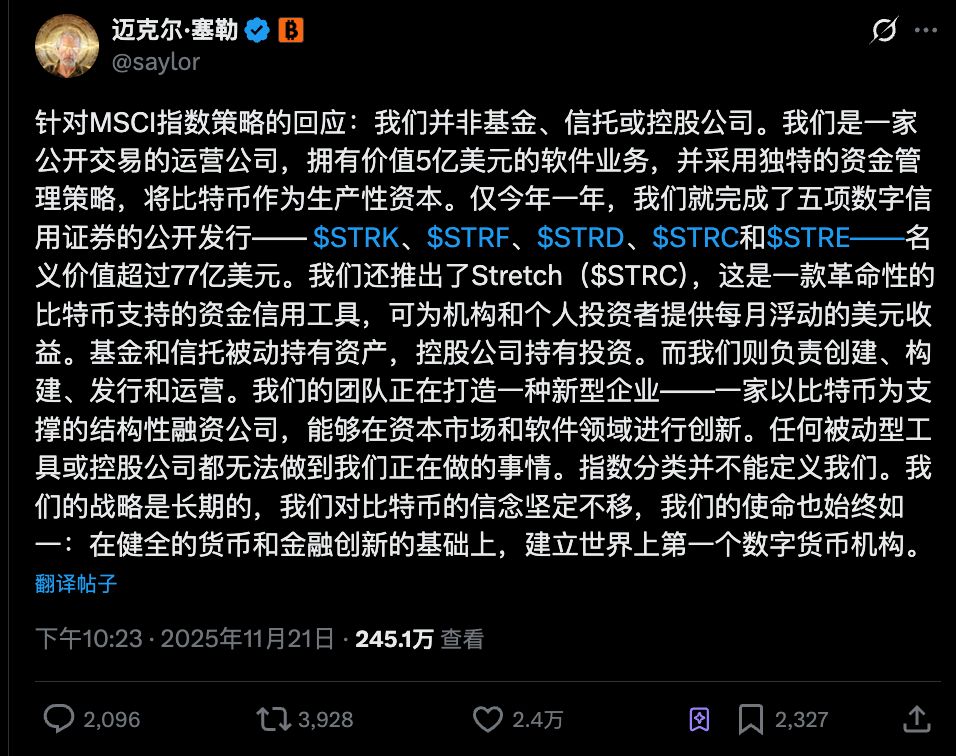

Зіткнувшись із загрозою виключення з MSCI, Michael Saylor відповів у своєму стилі.

21 листопада він опублікував довгий пост на X, де основна думка: MicroStrategy — це не фонд, не траст і не холдингова компанія. І він використав мистецтво мови, щоб обійти визначення MSCI:

"Ми — публічна операційна компанія з програмним бізнесом на 500 мільйонів доларів, яка використовує унікальну Bitcoin-капітальну стратегію".

Він підкреслив, що фонди і трасти лише пасивно володіють активами, а MicroStrategy "створює, будує, випускає та управляє". Цього року компанія провела п'ять публічних розміщень цифрових кредитних цінних паперів: STRK, STRF, STRD, STRC і STRE.

Іншими словами: ми не просто накопичуємо Bitcoin, а здійснюємо складні фінансові операції.

Але ринок, здається, не дуже зважає на ці аргументи.

Ціна акцій MSTR вже не корелює з Bitcoin — не просто знизилася кореляція, а впала ще сильніше, ніж Bitcoin. Це, ймовірно, відображає занепокоєння ринку щодо індексного статусу компанії.

Партнер Cycle Capital Joy Lou у своєму пості зазначила, що після виключення акцій з індексу середньоденний обсяг торгів може впасти на 50-70% протягом 90 днів.

Ще гірше — боргове питання. У MSTR є 7 мільярдів доларів конвертованих облігацій, ціна конвертації — від 143 до 672 доларів. Якщо ціна акцій впаде до діапазону 180-200 доларів, борговий тиск різко зросте.

Її висновок досить песимістичний. Після виснаження ліквідності ризик падіння MSTR нижче 150 доларів різко зросте.

Серед інших аналітиків у спільноті також переважають песимістичні настрої. Наприклад, після виключення MSTR з індексу ETF автоматично продають акції, падіння акцій тягне за собою падіння BTC, і виникає "подвійний удар Девіса".

Так званий "подвійний удар Девіса" — це обвал ціни акцій, спричинений одночасним падінням оцінки та чистого прибутку на акцію.

Цікаво, що всі ці аналітики згадують одне слово: пасивність.

Пасивний продаж з боку пасивних фондів, пасивне спрацювання боргових умов, пасивна втрата ліквідності. MSTR з активного Bitcoin-піонера перетворюється на пасивну жертву правил.

Консенсус ринку стає дедалі чіткішим: це не питання зростання чи падіння Bitcoin, а зміна правил гри.

Saylor у нещодавньому інтерв'ю все ще наполягає, що ніколи не продаватиме Bitcoin. MSTR довела, що компанія може all-in у Bitcoin, але індекс MSCI, можливо, доводить, що ціна за це — вигнання з мейнстрімного ринку.

Чи є DAT ще гарним бізнесом під 50% червоною лінією?

MicroStrategy — не єдина публічна компанія, яка володіє великою кількістю Bitcoin. За попереднім списком MSCI, під наглядом перебувають 38 компаній, включаючи Riot Platforms, Marathon Digital, Metaplanet тощо. Всі вони чекають, що станеться 15 січня.

Правила чіткі: 50% — це червона лінія. Перевищив — ти фонд, а не компанія.

Це окреслює чітку межу для всіх DAT-компаній: або тримати криптоактиви нижче 50% і залишатися на мейнстрімному ринку, або перевищити 50% і прийняти долю вигнанця.

Немає середини. Не можна одночасно користуватися пасивними покупками індексних фондів і бути Bitcoin-фондом. Правила MSCI не дозволяють такої арбітражної гри.

Це удар по всій моделі корпоративного володіння криптоактивами.

Останні кілька років Saylor проповідував і переконував інших CEO додавати Bitcoin до балансу. Успіх MSTR (ціна акцій зросла у 10 разів) був найкращою рекламою, але тепер цю рекламу знімають.

У майбутньому компаніям, які хочуть володіти великою кількістю Bitcoin, можливо, доведеться шукати нові структури. Наприклад:

-

Створення незалежного Bitcoin-трасту або фонду

-

Непряме володіння через купівлю Bitcoin ETF

-

Тримати частку нижче "безпечної межі" у 49%

Звісно, дехто вважає це позитивом. Bitcoin не повинен залежати від фінансової інженерії окремої компанії. Bitcoin має залишатися Bitcoin, а компанії — компаніями, кожен на своєму місці.

П'ять років тому Saylor започаткував корпоративну Bitcoin-стратегію. Через п'ять років це, схоже, може завершитися нудним фінансовим документом. Але, можливо, це не кінець, а поштовх до еволюції ринку та появи нових моделей.

Через 50% червону лінію MSCI MicroStrategy не збанкрутує, і Bitcoin не стане нульовим. Але епоха безмежного "випуску акцій для купівлі Bitcoin" закінчилася.

Але для інвесторів, які все ще тримають акції MSTR та інших DAT-компаній, питання: ви купуєте MSTR, бо вірите в Bitcoin, чи в Saylor? Якщо перше — чому не купити безпосередньо Bitcoin або ETF?

Після виключення з індексу MSTR стане нішевим інвестиційним інструментом. Ліквідність знизиться, волатильність зросте. Ви готові до цього?

Остаточний результат буде оголошено 15 січня 2026 року, і ринок вже почав голосувати ногами.