Автор: Jeff Dorman, CFA

Переклад: TechFlow

Виявлення розриву між фундаментальними показниками та ціною

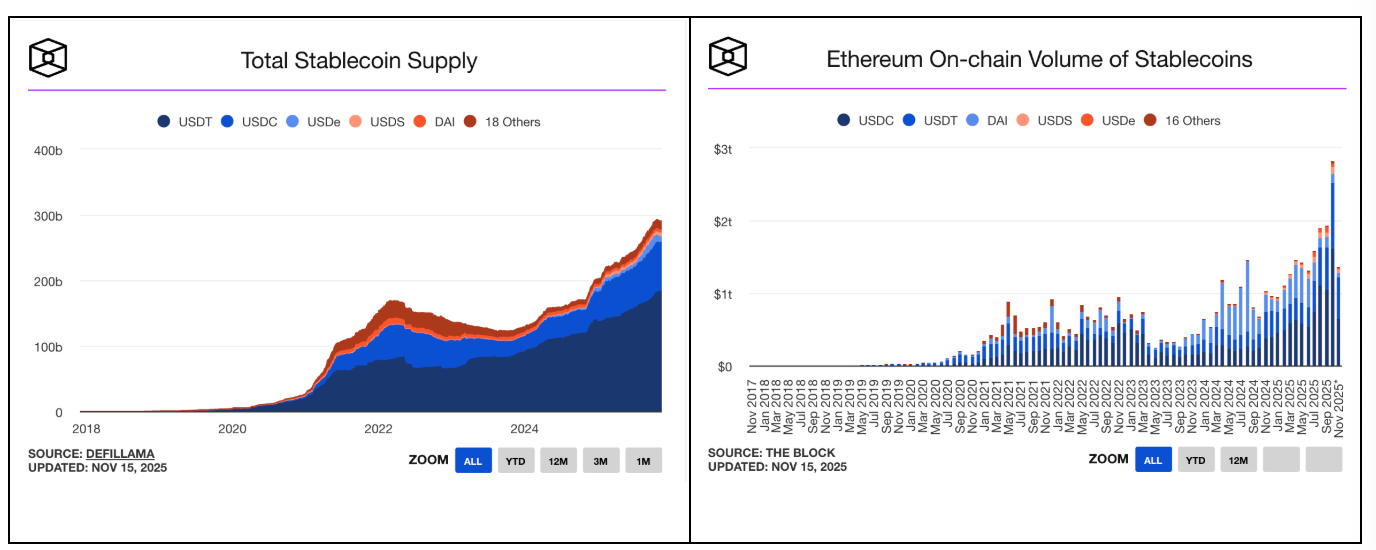

У криптовалютній сфері наразі лише три напрямки стабільно демонструють зростання: стейблкоїни (Stablecoins), децентралізовані фінанси (DeFi) та реальні активи (RWAs). Причому ці напрямки не просто зростають — вони демонструють вибухове зростання.

Погляньте на наступні графіки:

-

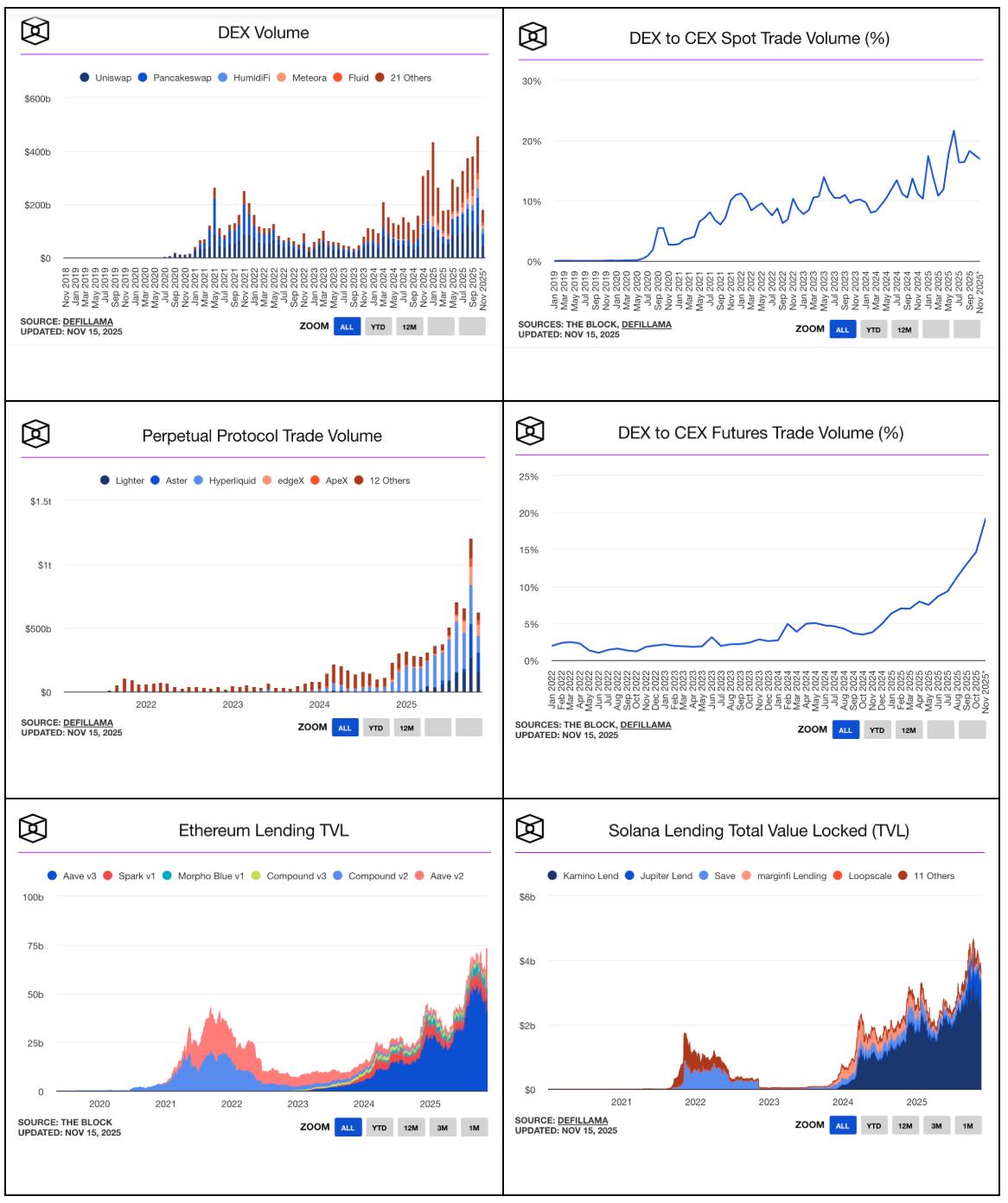

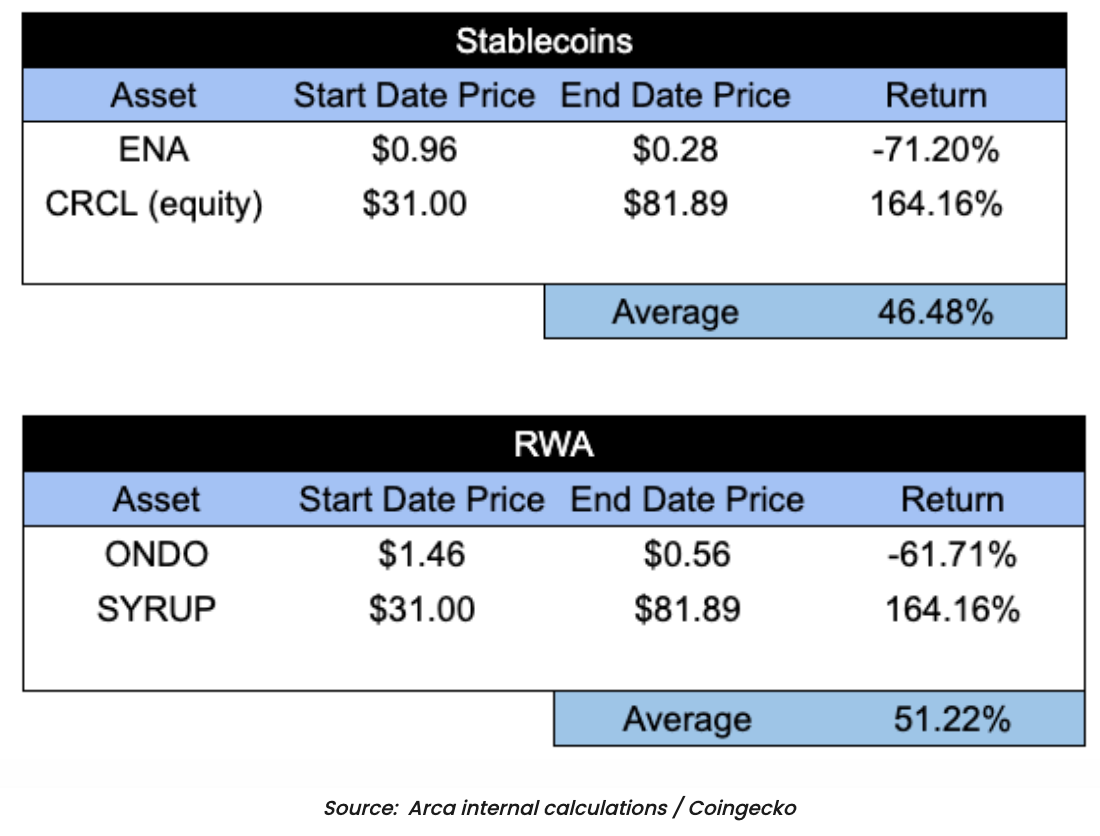

Зростання стейблкоїнів (натисніть, щоб побачити більше даних про зростання):

-

Зростання DeFi (натисніть, щоб побачити більше даних: тут, тут і тут):

-

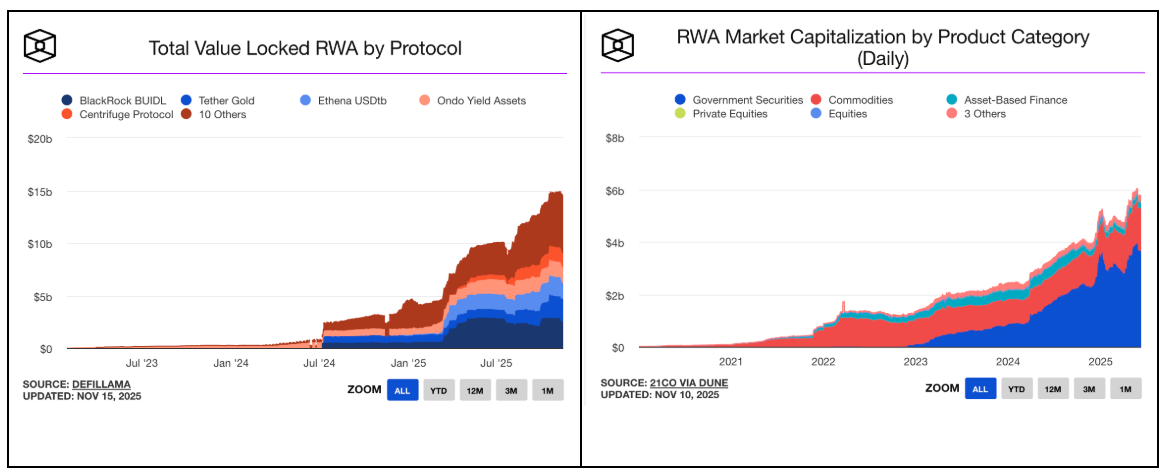

Зростання реальних активів (RWA) (натисніть, щоб побачити більше даних):

Саме ці застосування мають бути широко відомими у криптоіндустрії. Такі графіки зростання повинні з’являтися на CNBC, у The Wall Street Journal, у дослідницьких звітах з Wall Street, а також бути виділеними на кожній криптобіржі та сторінці з цінами на криптовалюти. Будь-який об’єктивний інвестор, орієнтований на зростання, побачивши дані про зростання активів під управлінням (AUM) і обсягів торгівлі стейблкоїнів, розширення RWA та бум DeFi, неодмінно запитає: «Як я можу інвестувати в ці напрямки?»

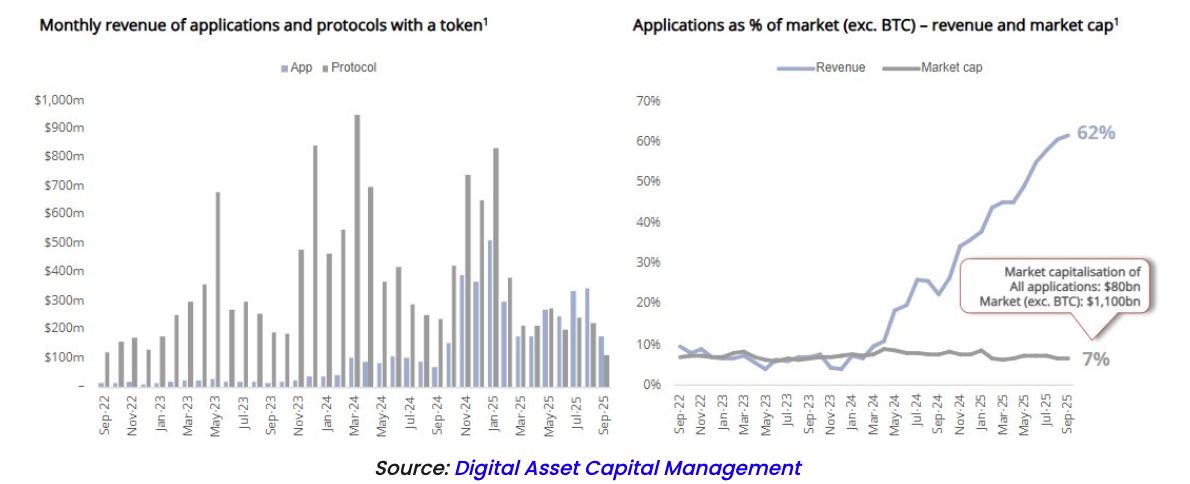

Усі ці сектори демонструють беззаперечний тренд «вгору і вправо». І, окрім стейблкоїнів, у всі ці напрямки можна легко інвестувати через токени (наприклад, HYPE, UNI, AAVE, AERO, SYRUP, PUMP тощо). Сьогодні ці децентралізовані застосунки (dApps) генерують понад 60% загального доходу криптоіндустрії, але токени цих застосунків складають лише 7% від загальної ринкової капіталізації криптовалют. Прочитайте це ще раз — це просто неймовірно.

Попри це, медіа та біржі все ще зосереджують увагу на bitcoin та мемкоїнах (memecoins). Більшість інвесторів досі асоціюють криптовалюти з bitcoin (BTC), першошаровими протоколами (Layer-1, такими як ETH, SOL і AVAX) та мемкоїнами. Однак ринок вже чітко змістився у бік доходів і прибутку, але багато хто досі не розуміє, що токени насправді є чудовим інструментом для захоплення вартості та розподілу прибутку.

Наша галузь не змогла залучити тих інвесторів, які цінують високий грошовий потік і стійке зростання фундаментальних показників, хоча саме ця група є найбільшою та найважливішою у світі. Натомість, з невідомих причин, індустрія постійно орієнтується на найменшу й найменш значущу групу інвесторів (наприклад, технологічні венчурні фонди та макро/CTA фонди швидких грошей).

Ще гірше те, що багато хто досі вважає, що інвестування в акції дає вам певні юридичні права на грошові потоки компанії, а інвестування через токени — ні. Я вже понад шість років вказую на цей подвійний стандарт між акціонерами та криптоінвесторами. Як акціонер компанії, чи ви коли-небудь вирішували, як компанія витрачає свої кошти? Звісно, ні. Ви не контролюєте, скільки компанія платить співробітникам, скільки витрачає на R&D, чи буде вона робити поглинання, викуповувати акції або виплачувати дивіденди. Усе це вирішує менеджмент. Як акціонер, ваші єдині реальні юридичні права чи захист — це:

-

У разі продажу компанії ви маєте право на відповідну частку виручки (це дуже важливо).

-

У разі банкрутства компанії ви маєте право на залишкові активи після погашення боргів (але це майже завжди не має значення, оскільки кредитори зазвичай отримують усю реорганізовану власність, а акціонери — майже нічого).

-

Ви маєте право брати участь у боротьбі за довіреність, змінюючи менеджмент через раду директорів (але це також можливо у криптосфері — за останні 8 років Arca тричі очолювала токен-активістські кампанії, змушуючи такі криптокомпанії, як Gnosis, Aragon і Anchor, до змін).

У підсумку, як акціонер чи токенхолдер, ви завжди залежите від рішень менеджменту щодо використання грошових потоків. І для акцій, і для токенів, окрім випадків поглинання, ви завжди залежите від того, як менеджмент розпоряджається грошовими потоками компанії, наприклад, чи буде викуп. У цьому немає принципової різниці.

Hyperliquid (HYPE) та Pump.Fun (PUMP) вже продемонстрували ринку привабливість механізмів захоплення вартості на основі реального доходу та спалювання токенів. Багато зрілих проєктів, таких як Aave, Raydium і PancakeSwap, також інтегрували подібні механізми. Минулого тижня Uniswap (UNI) став головною новиною завдяки запуску функції «розподілу комісій», що дозволяє власникам UNI отримувати частину доходу протоколу.

Це ще раз доводить, що ринок змінюється. Лише у 2025 році криптопротоколи та компанії здійснили зворотний викуп токенів на суму понад 1.5 мільярда доларів, причому 10 токенів забезпечили 92% від загального обсягу викупу. (Втім, ми вважаємо, що дані щодо ZRO у цій статті некоректні, а обсяги викупу HYPE та PUMP значно вищі, ніж зазначено.)

Щоб краще зрозуміти це явище, варто зазначити, що загальна ринкова капіталізація всього ліквідного крипторинку (без bitcoin і стейблкоїнів) становить лише 1 трильйон доларів. А сума викупу токенів у 1.5 мільярда доларів — це лише 0.15% від загальної ринкової вартості. Але якщо розглядати лише ті токени, де обсяг викупу найбільший, то співвідношення викупу до ринкової капіталізації може сягати 10%. Для порівняння, на американському фондовому ринку цього року загальний обсяг викупу акцій становить близько 1 трильйона доларів, що складає 1.5% від ринкової капіталізації у 67 трильйонів доларів.

Цей розрив у сприйнятті інвестицій у криптовалюти та захоплення вартості є дуже суттєвим. З одного боку, можна сказати, що більшість токенів взагалі не мають інвестиційної цінності; з іншого боку, найякісніші токени сильно недооцінені, ймовірно, через вплив неякісних активів. У результаті, у багатьох випадках показники зростання та доходу проєктів зростають, а ціна токенів падає. У трьох найшвидше зростаючих галузях, які генерують найбільше доходу та викупу, багато топових токенів показують вкрай слабкі результати.

Питання залишається: чому більше лідерів криптоіндустрії не зосереджуються на просуванні тих напрямків, які дійсно зростають? Хіба індустрія не повинна демонструвати токени цих секторів, підкреслювати їхню видатну токеноміку та пояснювати інвесторам, як у них інвестувати? Інвестори повинні розуміти, що за інвестиціями у криптовалюти стоїть логіка та фундаментальні показники, і тоді вони будуть готові витрачати час на вивчення таких інвестицій. Якщо ми хочемо, щоб якісні токени перевершували неякісні, потрібно почати навчати людей, як розпізнавати якісні токени.

Кілька років тому майже жоден криптопродукт не міг генерувати значний дохід. А сьогодні багато проєктів не лише створюють суттєві доходи, а й спрямовують їх значну частину (іноді до 99%) на викуп токенів. Крім того, порівняно з традиційними акціями, ці токени торгуються за надзвичайно низькими цінами. Насправді ці токени по суті є акціями, але їм бракує освіченої та стійкої бази покупців.

Отже, якби ці активи справді були акціями, за якою ціною вони б торгувалися? Якби інвестори зрозуміли різницю між токенами, які генерують дохід і здійснюють викуп, та «криптовалютами» чи «смарт-контрактними протоколами», за якою ціною вони б торгувалися?

Давайте розглянемо два найкращих приклади на ринку:

Hyperliquid (HYPE) та Pumpfun (PUMP)

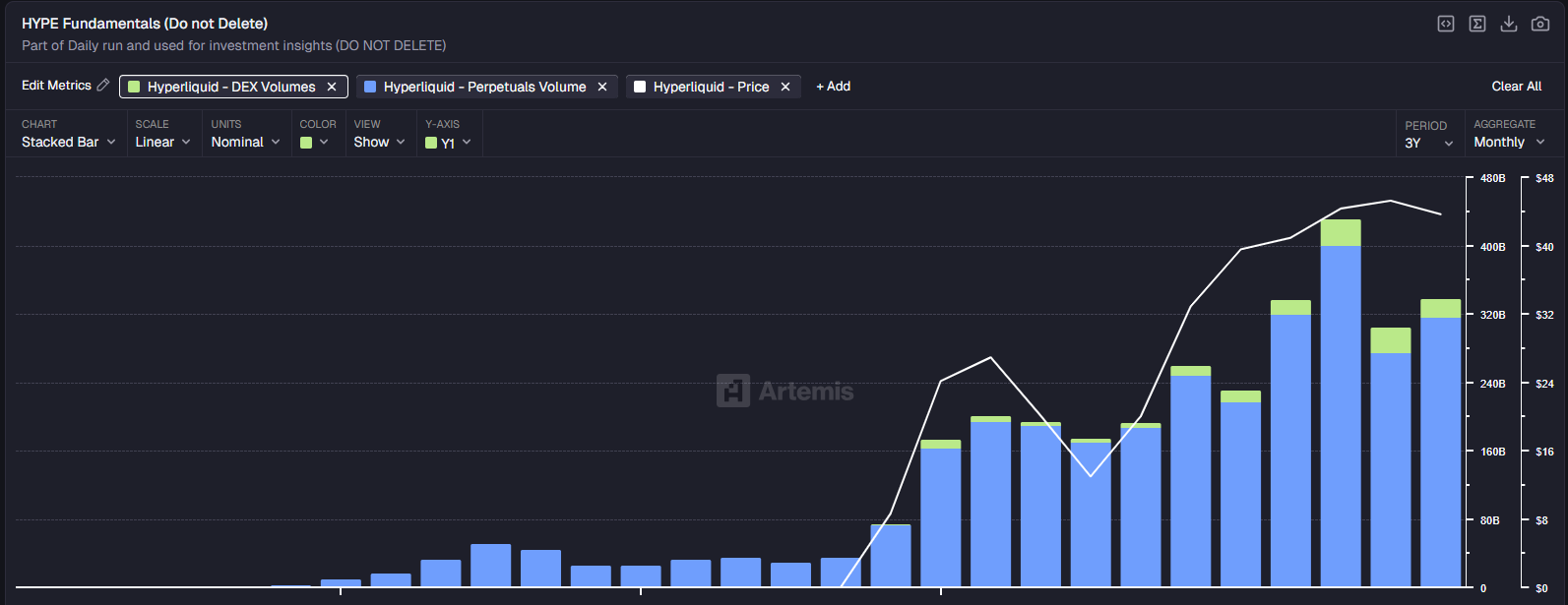

Hyperliquid вже є лідером серед децентралізованих бірж перпетуальних контрактів, і майже всі показники свідчать про те, що ця компанія зростає швидко та стабільно.

Зростання обсягів торгівлі:

Джерело: Artemis

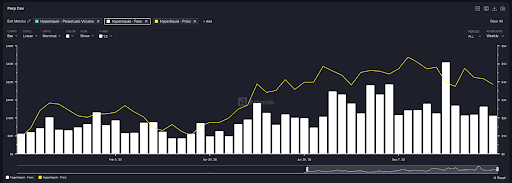

Комісії:

Джерело: Artemis

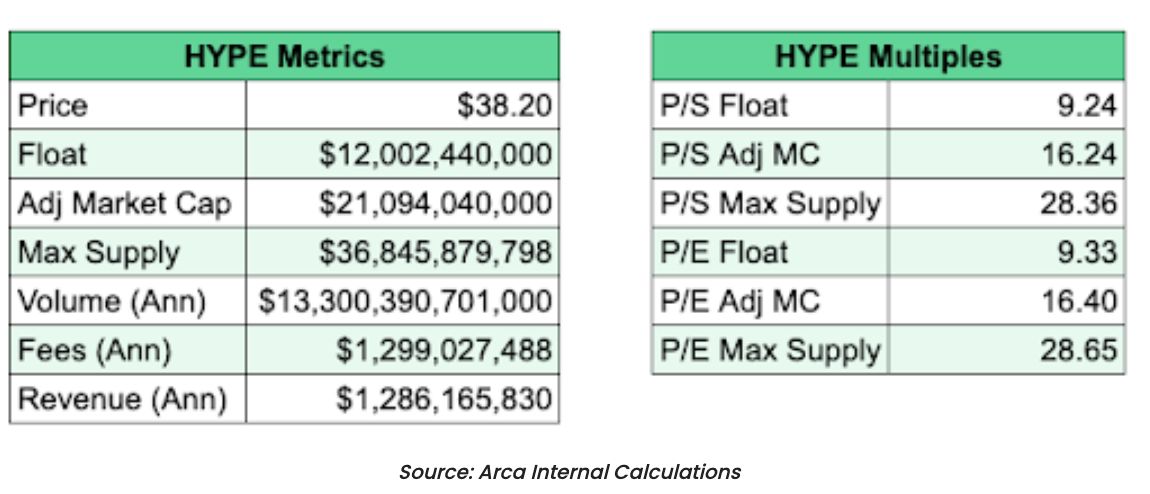

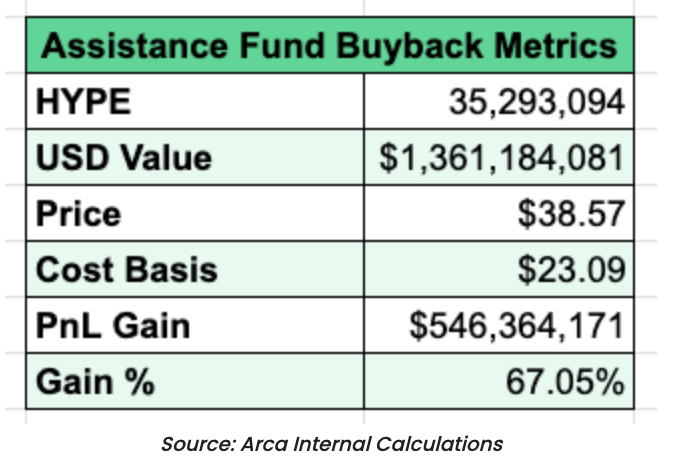

Завдяки зростанню обсягів торгівлі та комісій Hyperliquid став одним із найдешевших токенів за традиційними моделями оцінки. Річний дохід HYPE становить 1.28 мільярда доларів (на основі останніх 90 днів), коефіцієнт P/E — лише 16.40, а річне зростання — 110%. Ще більш вражаюче, що проєкт спрямовує 99% доходу на викуп токенів. На цей момент HYPE вже викупив понад 10% токенів, що перебувають в обігу (HYPE викупив токенів на суму 1.36 мільярда доларів). Це один із найуспішніших кейсів не лише в історії крипто, а й усього фінансового ринку.

Для порівняння, коефіцієнт P/E S&P 500 становить близько 24, Nasdaq — близько 27. Коефіцієнт P/E Coinbase — близько 25, а Robinhood (HOOD) — аж 50, хоча її дохід лише вдвічі перевищує HYPE (близько 2 мільярдів доларів проти 1 мільярда у HYPE).

З початку року HYPE зростає швидше (110% проти 65% у Robinhood).

Крім того, Hyperliquid — це ще й Layer-1 протокол, і цей фактор ринок ще не врахував у ціні. Наразі HYPE сприймають лише як біржу.

Що ще важливіше, кожен долар доходу HYPE розподіляється між власниками токенів через викуп, тоді як у Robinhood немає ні програми викупу, ні дивідендної політики.

Це або означає, що ринок очікує значного уповільнення зростання Hyperliquid і втрати частки ринку, або ігнорує певні ключові фактори. Оцінка HYPE нижча, ніж у Robinhood (HOOD), і це певною мірою логічно: токен HYPE існує лише рік і стикається з жорсткою конкуренцією, а цифрові активи зазвичай не мають явних конкурентних переваг. Проте P/E HOOD у 5 разів вищий за HYPE, при цьому темпи зростання нижчі, а маржа прибутку менша — така різниця здається надмірною і, ймовірно, пояснюється вищою зрілістю інвесторів у акції, а не якістю активу.

У будь-якій іншій галузі, побачивши ситуацію, коли прибутки зростають, а ціна падає, як на графіку нижче, ви б, не вагаючись, інвестували всі свої кошти в цей актив.

Джерело: Skewga

Тепер подивімося на Pumpfun (PUMP). Як і Hyperliquid, бізнес-модель Pumpfun дуже проста. Pumpfun допомагає емітентам запускати токени та стягує комісію за емісію та подальші торги токенами.

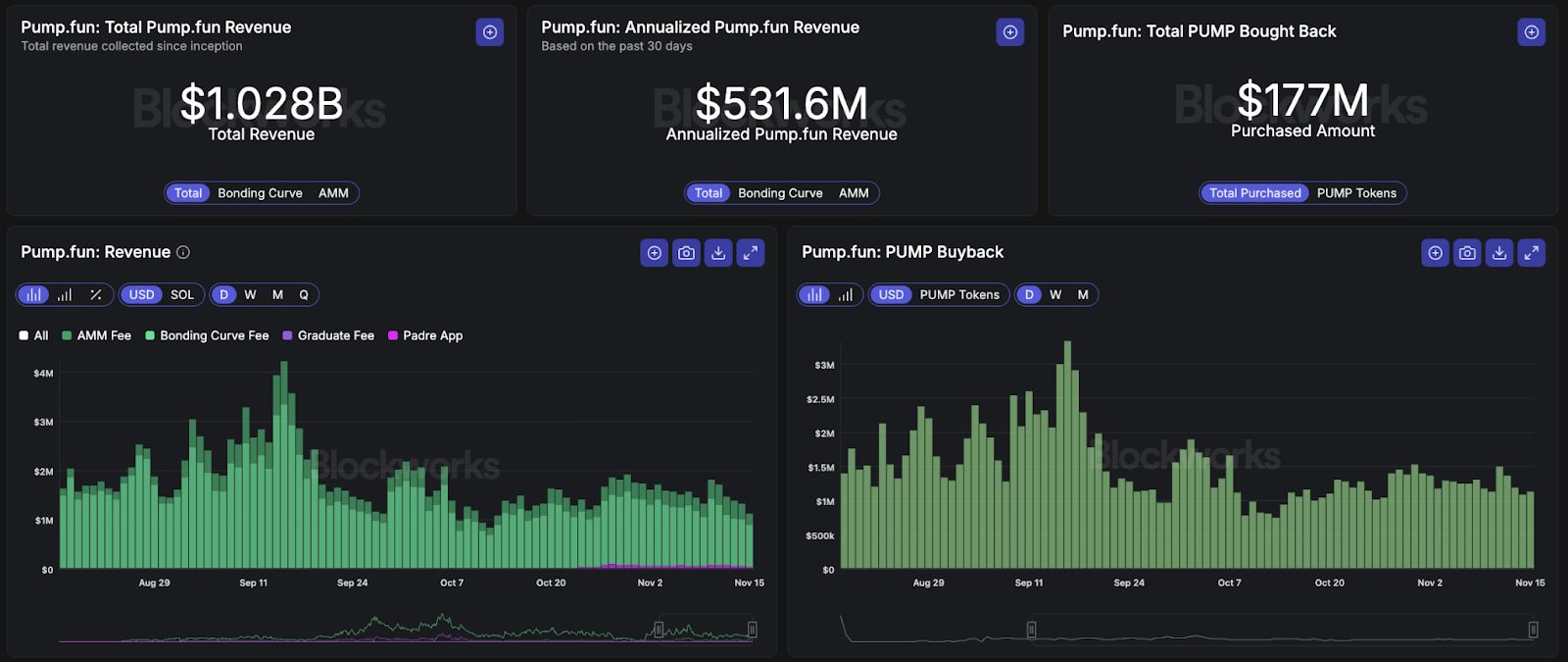

Це також один із найуспішніших кейсів в історії крипто, його сукупний дохід вже перевищив 1 мільярд доларів.

Джерело: Blockworks

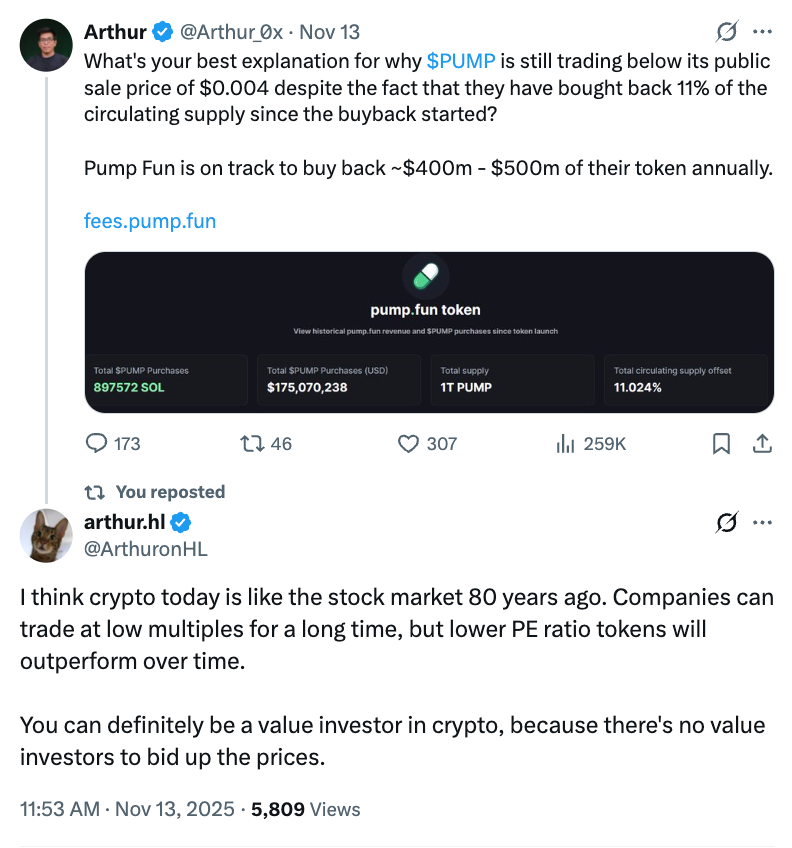

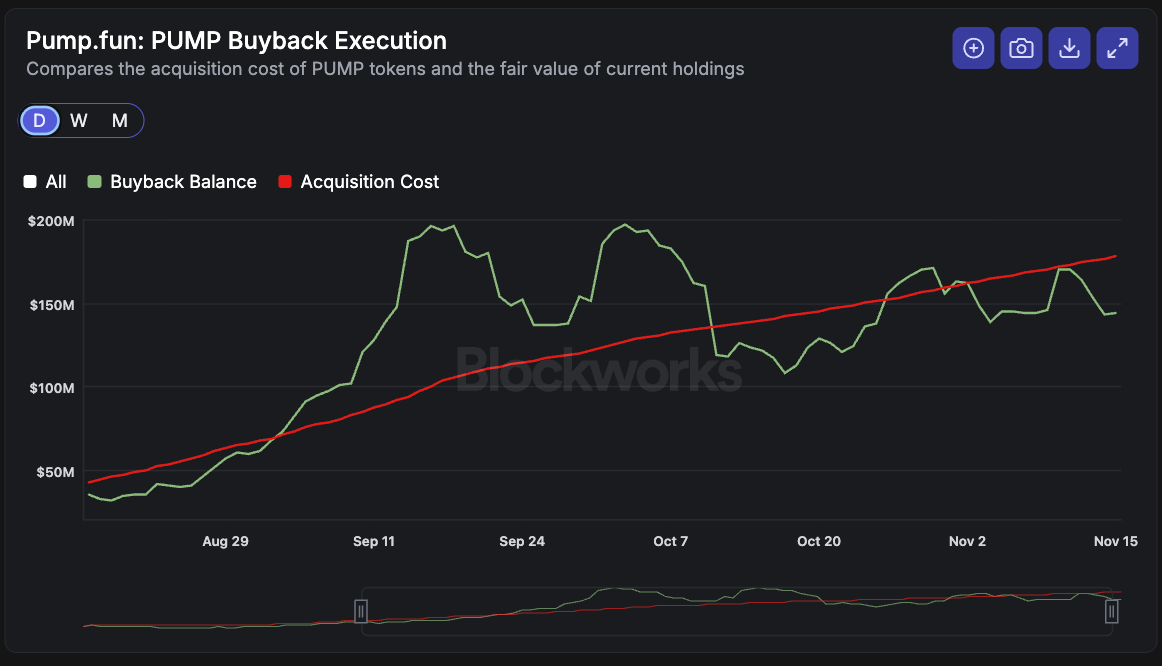

Токен PUMP вперше був випущений на початку цього року за ціною $0.004. Максимальна пропозиція становить 1 трильйон токенів, але наразі в обігу лише 590 мільярдів. Менш ніж за чотири місяці Pumpfun викупив 3.97 мільярда токенів PUMP і спрямовує 99% доходу на викуп токенів. З урахуванням скоригованої ринкової капіталізації, P/E PUMP становить лише 6.18 (і всі доходи йдуть на викуп).

Джерело: Blockworks

Відверто кажучи, ми ніколи не бачили компаній, які зростають так швидко, як Pumpfun і Hyperliquid, не кажучи вже про те, що вони спрямовують майже весь вільний грошовий потік на винагороду інвесторів. Це одні з найуспішніших кейсів в історії інвестицій і найкращі токени в історії крипто.

Якби це були акції, їхня ціна була б щонайменше у 10 разів вищою, а то й більше. Але, на жаль, база інвесторів ще не дозріла. Тому тим, хто може розпізнати цю цінність, залишається лише чекати. Проблема не в самих активах і не в механізмах передачі цінності.

Головна проблема — це освіта.