Автор: Yuuki, TechFlow

І. Загальна динаміка

1. Ринкові настрої:

Минулого тижня на ринку панувала крайня паніка: короткостроковий позитив від завершення шатдауну уряду США швидко був замінений негативом через зниження ймовірності зниження ставки ФРС у грудні; водночас дохідність довгострокових японських облігацій продовжувала зростати — наразі дохідність 10-річних держоблігацій піднялася до 1,73%, що є максимумом за 17 років.

BTC за тиждень впав на 9,99%, ETH — на 13,62%, mNAV MSTR знизився до 1,2, а нереалізований збиток ETH у BMNR склав 3 мільярди доларів. Наразі крипторинок слідує за американськими акціями лише у падінні, але не у зростанні; інвестори стежать за фінансовим звітом Nvidia цього четверга, а також за реальним впливом відкриття уряду та скорочення балансу ФРС на ліквідність. Індекс страху та жадібності Coinglass показує, що протягом 7 днів минулого тижня ринкові настрої залишалися у зоні страху, з яких 5 днів — у стані крайньої паніки; востаннє подібна ситуація спостерігалася 27 лютого 2025 року, і ринок відновився лише через два місяці.

Зображення: Минулого тижня ринкові настрої були у стані крайньої паніки

Джерело: Coinglass

2. Макроекономічні події:

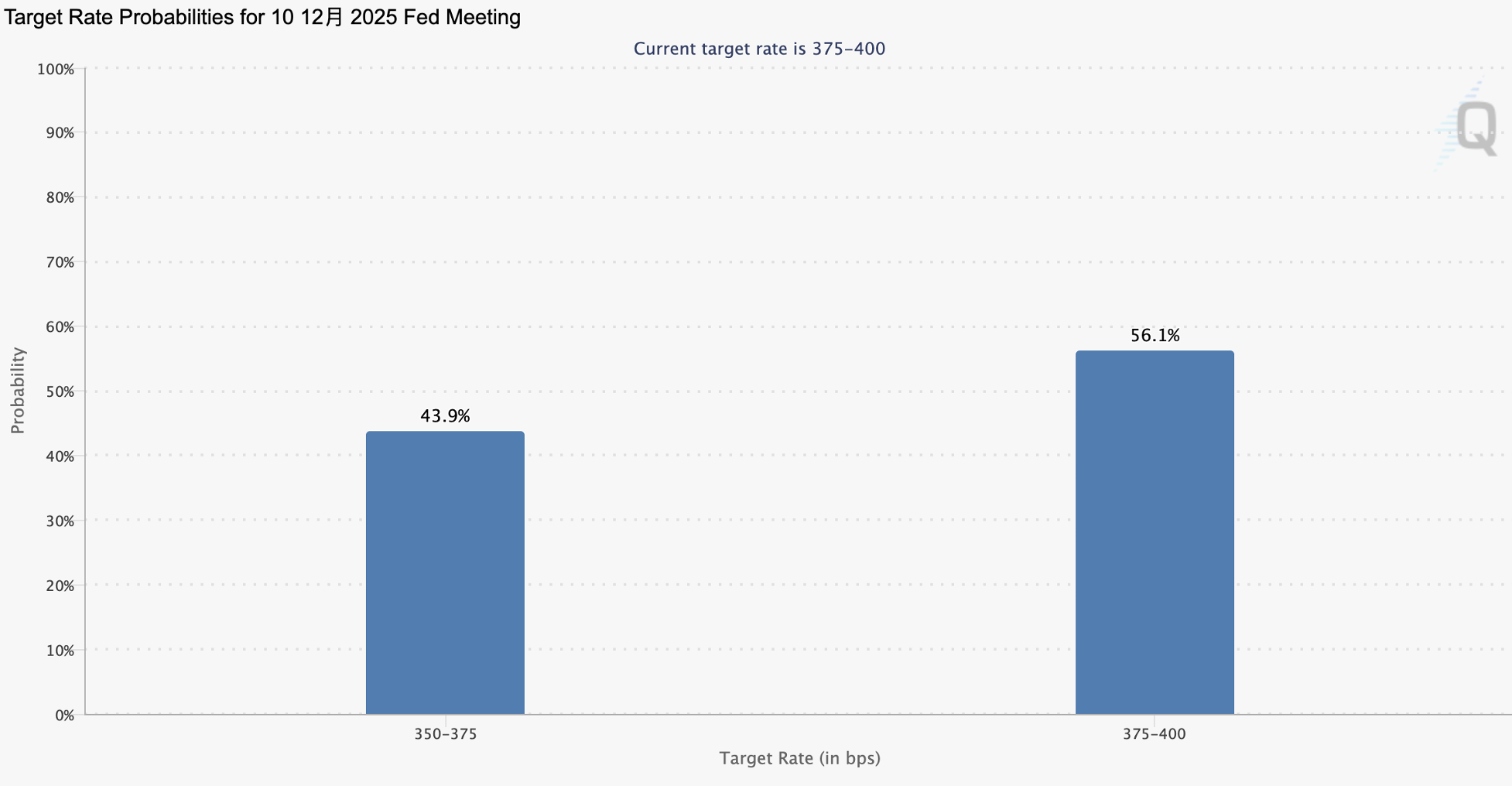

Через стійку інфляцію та відсутність явного охолодження ринку праці, а також через брак ключових даних під час шатдауну уряду, минулого тижня кілька представників ФРС, зокрема Кашкарі, Хамак та Мусалем, зробили жорсткі заяви. Ринок очікує, що ймовірність зниження ставки ФРС у грудні впала до 43,9%, що тисне на ціни ризикових активів; три основні фондові індекси США помітно відкотилися протягом тижня, а крипторинок продовжив падіння.

Зображення: Ймовірність зниження ставки ФРС на 25 базисних пунктів у грудні впала до 43,9%

Джерело: CME Group

Дохідність 10-річних японських держоблігацій зросла до 1,73%, що є найвищим показником з червня 2008 року. Закриття позицій за стратегією carry trade з єною також призведе до глобального скорочення ліквідності.

Зображення: Дохідність 10-річних японських держоблігацій зросла до 1,73%

Джерело: TradingView

3. Конкретні дані:

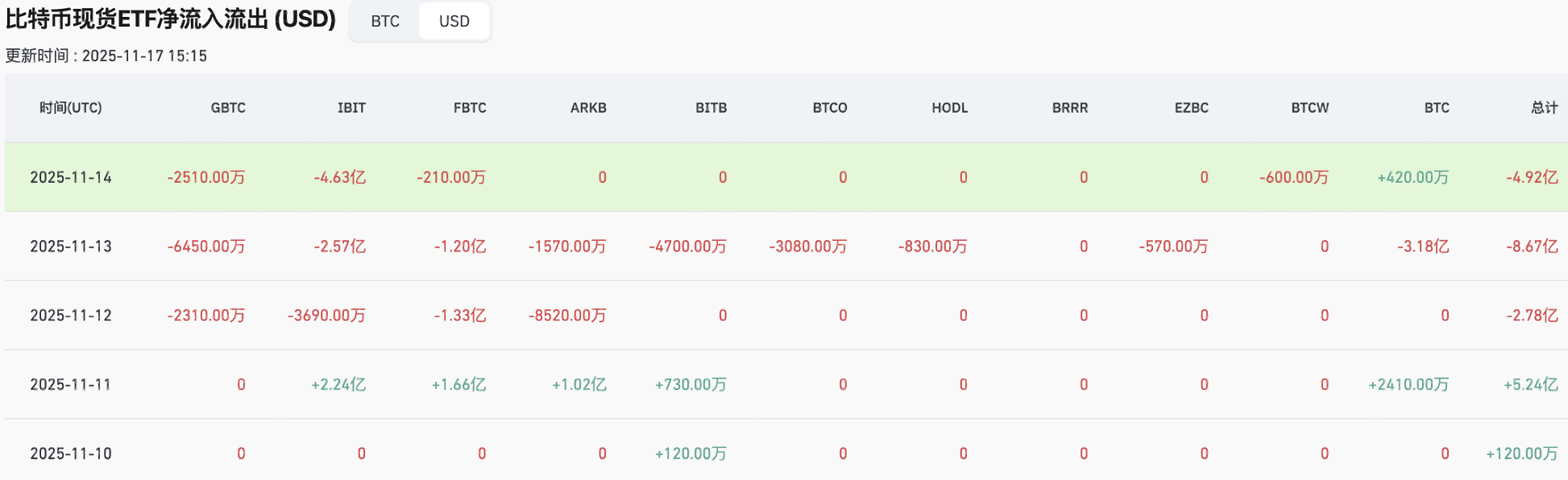

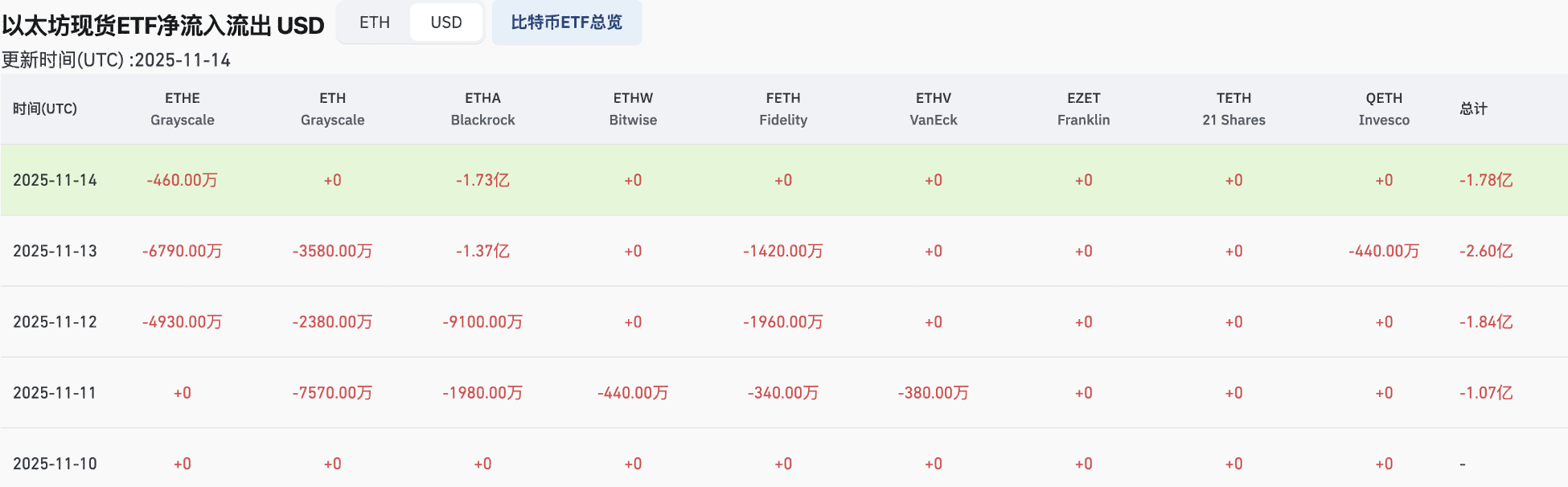

Минулого тижня з BTC ETF було виведено 1,112 мільярда доларів, що на 7,9% менше, ніж тижнем раніше; з ETH ETF — 729 мільйонів доларів, що на 43,5% більше. Баланс BTC на біржах становить 2,1374 мільйона монет, без змін; баланс ETH — 12,01 мільйона монет, що на 1,75% менше. За станом на 16 листопада ринкова капіталізація стейблкоїнів становить 26,5095 мільярда доларів, без змін за тиждень.

Зображення: Відтік з BTC ETF склав 1,112 мільярда доларів, що на 7,9% менше, ніж тижнем раніше

Джерело: Coinglass

Зображення: Відтік з ETH ETF склав 729 мільйонів доларів, що на 43,5% більше, ніж тижнем раніше

Джерело: Coinglass

Зображення: Баланс BTC на біржах без змін

Джерело: Coinglass

Зображення: Баланс ETH на біржах знизився на 1,75%

Джерело: Coinglass

Зображення: Ринкова капіталізація стейблкоїнів без змін

Джерело: Coinglass

ІІ. Локальні тренди

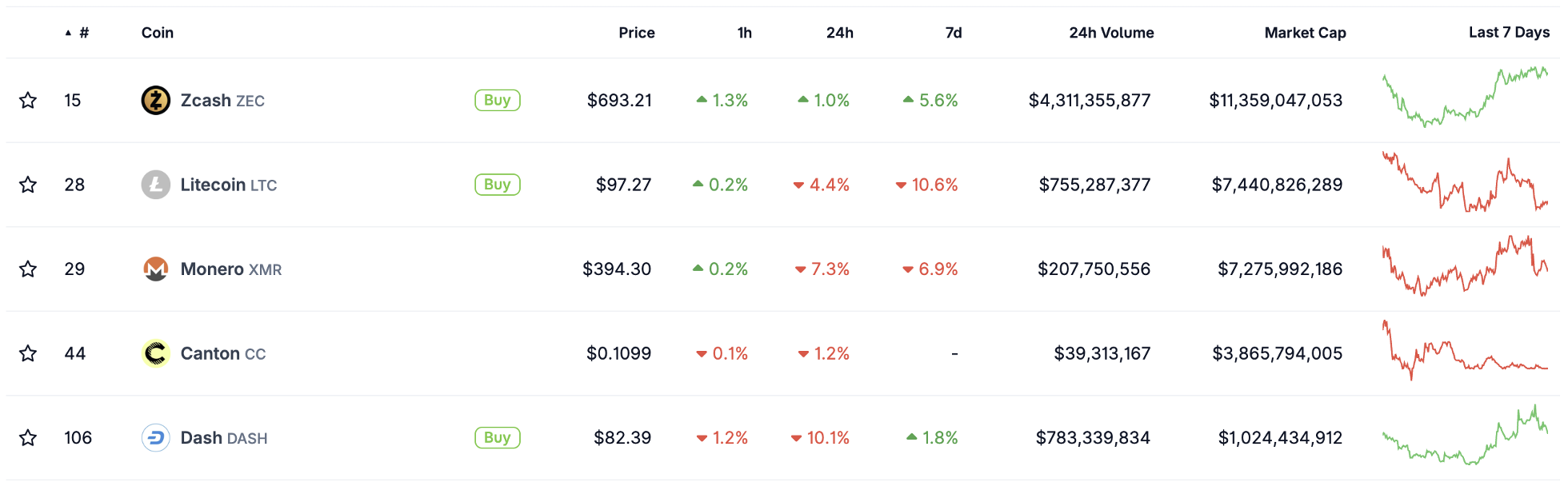

1. ZEC за тиждень зріс на 6% і оновив максимум, STRK — на 47%. На тлі загального спаду ринку сектор приватності продовжує лідирувати: ZEC за тиждень зріс на 6%, ринкова капіталізація перевищила 15 мільярдів, і він став 10-м за величиною криптоактивом; на Hyperliquid найбільша шорт-адреса по ZEC має нереалізований збиток понад 22 мільйони доларів, ціна ліквідації — 1 112 доларів, ринок почав спекулювати на інскрипціях у мережі ZEC. STRK за тиждень зріс на 47%; засновник STRK також є співзасновником ZEC, а додаткову увагу ринку привернув заклик від Vitalik.

Зображення: Сектор приватності продовжує лідирувати на ринку

Джерело: Coingecko

2. Aster за тиждень зріс на 16%, щоденний дохід близько 1,7 мільйона доларів використовується для викупу; це на 30% більше за ціну покупки CZ у 0,9 долара; водночас після оголошення CZ про купівлю Aster всі великі шорт-позиції китів (раніше їхній обсяг сягав 44 мільйонів доларів) були закриті беззбитково, що спричинило різке короткострокове зростання Aster.

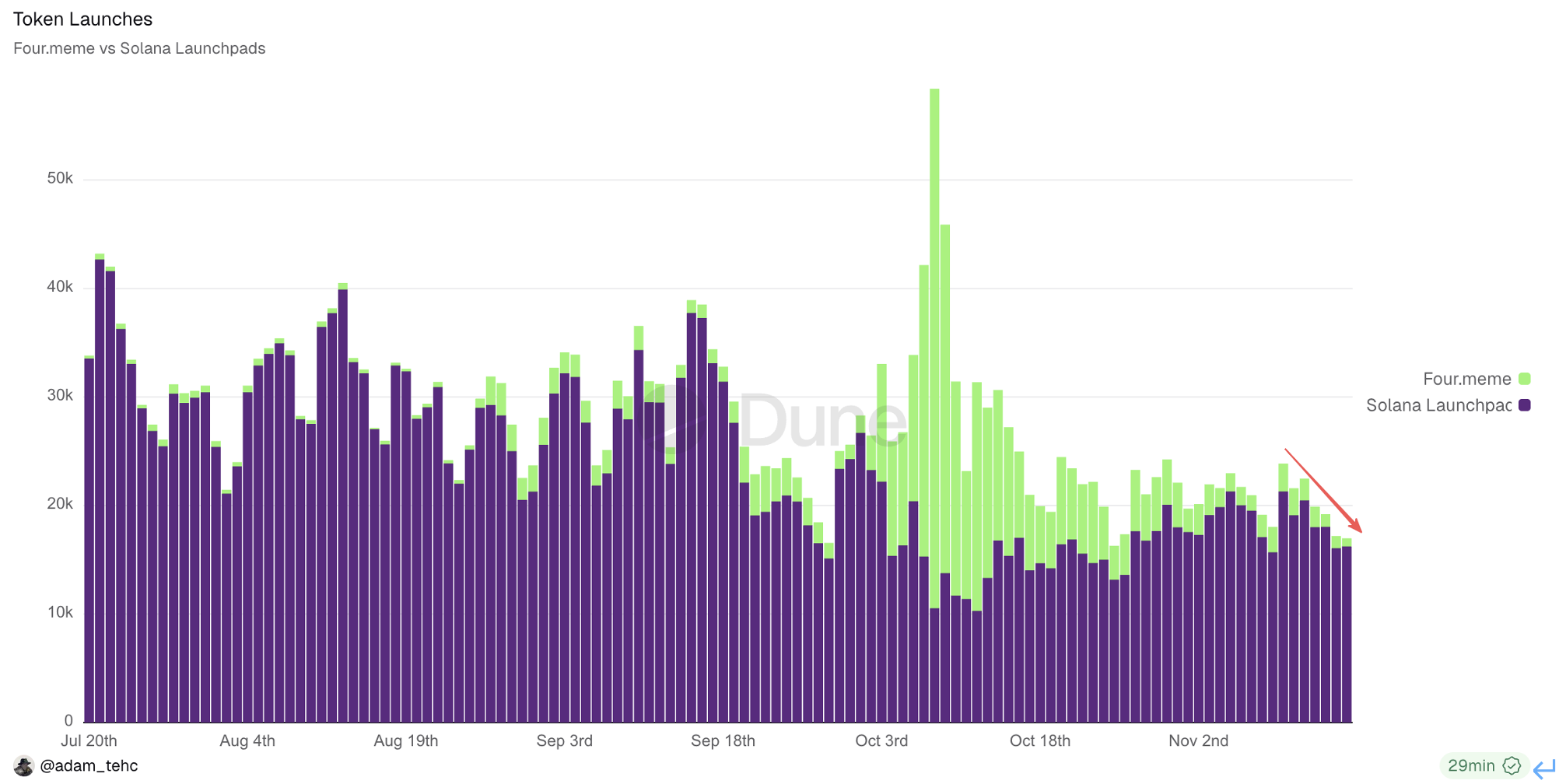

3. Минулого тижня обсяги відкритих позицій та обсяги торгівлі альткоїн-ф'ючерсами на біржах знизилися, що відображає тривалу нестачу ліквідності після обвалу 11 жовтня; кількість токенів, що випускаються у мережах Solana та Bsc, також продовжує знижуватися, ринку бракує гарячих тем.

Зображення: Обсяги відкритих позицій та торгівлі альткоїн-ф'ючерсами знижуються

Джерело: Coinglass

Зображення: Випуск токенів у мережах Solana та Bsc продовжує знижуватися

Джерело: Dune

4. Важливі новини минулого тижня:

Представники ФРС Кашкарі, Хамак, Мусалем висловили обережні коментарі щодо зниження ставки;

Tom Lee: ймовірно, у одного або двох маркет-мейкерів виникли значні "дірки" у балансі;

Bitmine за останній тиждень збільшив свої запаси ETH на 67 021 монету, що еквівалентно приблизно 234 мільйонам доларів;

Центральний банк Чехії став першим у світі центральним банком, який придбав Bitcoin;

Ripple інвестує 4 мільярди доларів у створення фінансової інфраструктури, що з'єднає криптовалюти з Wall Street;

Tether: на сьогодні інвестовано 1,5 мільярда доларів у розвиток фінансування торгівлі сировинними товарами, досліджується нова модель стейблкоїнів + фізичні активи;

Grayscale подасть заявку на IPO;

Stable: запуск основної мережі незабаром;

Голосування спільноти dYdX: частка викупу комісій протоколу збільшена з 25% до 75%;

III. На що звернути увагу цього тижня

1. Макроекономічні події:

17 листопада віце-голова ФРС Джефферсон виступить із промовою щодо економічних перспектив і монетарної політики;

19 листопада, член FOMC з правом голосу у 2027 році, президент Федерального резервного банку Річмонда Баркін виступить із промовою щодо економічних перспектив, буде опубліковано фінансовий звіт Nvidia;

20 листопада — рівень безробіття у США за вересень, публікація протоколу засідання ФРС з монетарної політики;

21 листопада — фінальне значення річної інфляції у США за листопад; виступи кількох представників ФРС.

2. Розблокування токенів:

Детальніше дивіться у статті «Цього тижня великі розблокування токенів ZRO, ZK, KAITO та інших».