Чи готуються майнери продава�ти більше Bitcoin? Рекордний квартал MARA натякає на це

У звіті Marathon за третій квартал міститься тихе, але чітке змінення політики: компанія заявила, що тепер продаватиме частину новодобутих Bitcoin (BTC) для фінансування своєї діяльності.

Зміна відбулася на тлі того, що MARA на 30 вересня володіла приблизно 52 850 BTC, платила близько $0,04 за кіловат-годину на власних майданчиках і зафіксувала вартість купленої енергії на один Bitcoin близько $39 235 у третьому кварталі через зростання складності мережі.

Транзакційні комісії склали лише 0,9% доходу від майнінгу за квартал, що підкреслює слабкі стимули з боку комісій. Використання готівки було значним з початку року: приблизно $243 мільйони спрямовано на нерухомість та обладнання, $216 мільйонів — на аванси постачальникам, і $36 мільйонів — на купівлю вітрових активів, усе це фінансувалося разом із $1,6 мільярдами фінансування.

Реальні капітальні витрати та потреби в ліквідності тепер співіснують із нижчою економікою хешрейту.

Час має значення, оскільки тиск зростає серед майнерів, і є всі передумови для того, щоб майнери додалися до того ж імпульсу продажу, який видно під час викупу ETF.

Ефект нерівномірний серед операторів, але явний перехід Marathon від чистого накопичення до тактичної монетизації пропонує шаблон того, що відбувається, коли маржа стискається на тлі високих капітальних зобов’язань.

Стискання маржі перетворює майнерів на активних продавців

Прибутковість галузі знизилася в листопаді. Hashprice впав до багатомісячного мінімуму цього тижня — близько $43,1 за петахеш на секунду, оскільки ціна Bitcoin знизилася, комісії залишалися низькими, а хешрейт продовжував зростати.

Це класичний сценарій стискання маржі. Дохід на одиницю хешу падає, тоді як знаменник конкуренції зростає, а постійні витрати, такі як електроенергія та обслуговування боргу, залишаються незмінними.

Для майнерів без доступу до дешевої електроенергії чи зовнішнього фінансування найменш опірний шлях — продавати більшу частину своєї продукції, а не тримати її в очікуванні відновлення ціни.

Це компроміс між скарбницею та операціями. Тримати Bitcoin вигідно, коли його зростання перевищує альтернативні витрати від продажу для фінансування капітальних витрат або обслуговування боргу.

Коли hashprice падає нижче суми готівкових витрат і капітальних потреб, тримання стає ставкою на те, що ціна відновиться до того, як закінчиться ліквідність. Зміна політики Marathon сигналізує, що такі ставки вже не працюють при поточних маржах.

Вразливість полягає в тому, що якщо більше майнерів дотримуватимуться тієї ж логіки, монетизуючи продукцію для виконання зобов’язань, сукупний потік на біржі збільшить пропозицію саме в той момент, коли викупи ETF вже знижують попит.

Як розділяється ландшафт операторів

Riot Platforms зафіксувала рекордний дохід у $180,2 мільйона за третій квартал разом із сильною прибутковістю та ініціює запуск 112 мегават нових дата-центрів. Це капіталомісткий проєкт, але з балансом, який дозволяє уникнути вимушених продажів Bitcoin.

CleanSpark оцінила граничну вартість у районі середини $30 000 за Bitcoin згідно з розкриттям за перший фінансовий квартал і продала близько 590 BTC у жовтні на суму приблизно $64,9 мільйона, водночас збільшивши скарбницю до близько 13 033 BTC. Це активне управління скарбницею без масового скидання.

Hut 8 повідомила про дохід близько $83,5 мільйона за третій квартал разом із позитивним чистим прибутком, відзначаючи змішані тиски серед майнерів.

Розбіжності відображають витрати на електроенергію, доступ до фінансування та філософію розподілу капіталу. Оператори з витратами на електроенергію менше $0,04 за кіловат-годину та достатньою часткою власного чи позикового капіталу можуть пережити стискання маржі без продажу.

Ті, хто платить ринкові ціни за енергію або має великі короткострокові капітальні витрати, стикаються з іншою арифметикою. Переорієнтація на AI має двоякий вплив на майбутній тиск продажів. Нові довгострокові контракти на обчислювальні потужності, такі як угода IREN з Microsoft на $9,7 мільярда протягом п’яти років із передоплатою 20%, у парі з угодою на обладнання з Dell на $5,8 мільярда.

Ці контракти створюють не-Bitcoin джерела доходу, які можуть зменшити залежність від продажу монет. Однак вони також вимагають значних короткострокових капітальних витрат і оборотного капіталу, і в цей період монетизація скарбниці залишається гнучким важелем.

Дані про потоки підтверджують ризик

Дашборди CryptoQuant свідчать про зростання активності майнерів на біржах у середині жовтня та на початку листопада.

Один із широко цитованих показників вказує, що приблизно 51 000 BTC було відправлено з гаманців майнерів на Binance з 9 жовтня. Це не доводить негайного продажу, але підвищує ризик короткострокового надлишку пропозиції, і контекст ETF важливий для масштабу.

Останній щотижневий звіт CoinShares відзначив приблизно $360 мільйонів чистого відтоку з крипто ETP, причому продукти Bitcoin склали близько $946 мільйонів негативного чистого притоку, тоді як Solana зазнала сильного припливу.

Ця цифра по Bitcoin еквівалентна понад 9 000 BTC за ціною $104 000, що дорівнює приблизно трьом дням емісії майнерів після халвінгу. Тиждень, коли публічні майнери більше покладаються на продажі, може суттєво вплинути на ринок.

Механічний ефект полягає в тому, що продажі майнерів накладаються на тиск викупу ETF у той самий період. Відтік ETF зменшує попит на первинному ринку, а депозити майнерів на біржі додають пропозицію на вторинному ринку.

Коли обидва рухаються в одному напрямку, чистий ефект — це стискання ліквідності, що може прискорити падіння цін. Це падіння, у свою чергу, ще більше стискає маржу майнерів, викликаючи додаткові продажі.

Розрив петлі зворотного зв’язку

Структурне обмеження полягає в тому, що майнери не можуть продати те, чого не добули, а щоденна емісія після халвінгу обмежена.

За поточного хешрейту мережі загальна пропозиція від майнерів становить приблизно 450 BTC на день. Навіть якщо вся група монетизує 100% продукції, що малоймовірно, абсолютний потік обмежений.

Ризик полягає в концентрації. Якщо найбільші власники вирішать скоротити скарбницю, а не продавати нову продукцію, надлишок пропозиції зросте.

52 850 BTC Marathon, 13 033 BTC CleanSpark і подібні позиції Riot та Hut 8 — це місяці накопиченої емісії, які теоретично можуть бути випущені на біржі, якщо цього вимагатимуть потреби в ліквідності чи стратегічні зміни.

Друге обмеження — швидкість відновлення. Якщо hashprice і частка комісій відновляться, або завдяки зростанню ціни Bitcoin, або через сплеск mempool, що підвищить транзакційні комісії, економіка майнерів може швидко змінитися.

Оператори, які витримали стискання, виграють, а ті, хто продав продукцію за мінімальних марж, фіксують збитки. Така асиметрія створює стимул уникати вимушених продажів, але лише якщо баланс дозволяє витримати тимчасові втрати.

Питання в тому, чи призведе стискання маржі та високі капітальні зобов’язання до того, що достатньо майнерів почнуть активно продавати, щоб суттєво посилити тиск викупу ETF, чи краще капіталізовані оператори зможуть пережити цей період без монетизації скарбниці.

Явна зміна політики Marathon — це найчіткіший сигнал того, що навіть великі, добре профінансовані майнери готові тактично продавати продукцію, коли економіка стає жорсткішою.

Якщо hashprice і частка комісій залишатимуться низькими, а витрати на електроенергію та капітальні витрати — високими, більше майнерів підуть цим шляхом, особливо ті, хто не має доступу до дешевої енергії чи зовнішнього фінансування.

Стійкі потоки майнерів на біржі та будь-яке прискорення скорочення скарбниці слід розглядати як додатковий фактор до тижнів із відтоком через ETF.

Якщо потоки зміняться і комісії відновляться, тиск швидко зменшиться.

Публікація Are miners about to sell more Bitcoin? MARA’s record quarter says maybe вперше з’явилася на CryptoSlate.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

ФРС додає $2,5 млрд ліквідності через нічну операцію з репо

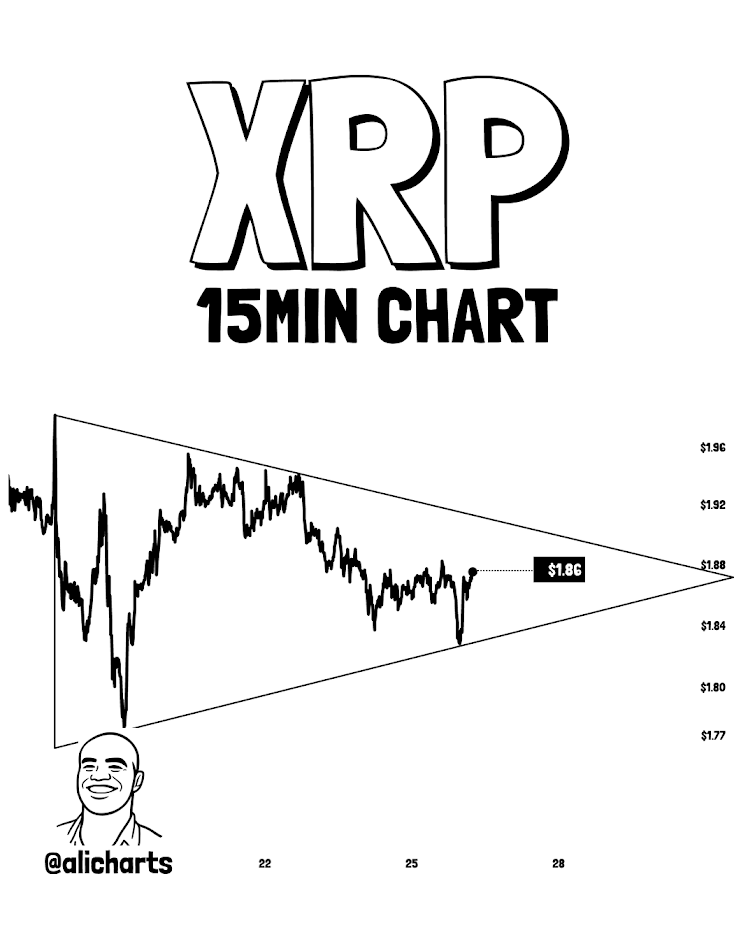

Прогноз ціни XRP на 2026 рік, якщо Bitcoin досягне $250 000

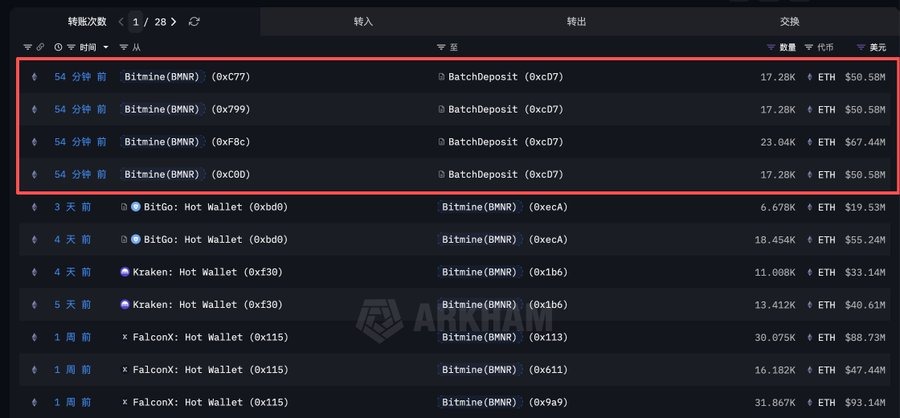

Ethereum Treasury Giant BitMNR розмістив 219 мільйонів доларів у ETH

Ціна XRP залишається під тиском попри $1 млрд притоку в ETF, аналітики пояснюють чому