Макроаналітичний звіт про крипторинок: зупинка роботи уряду США призводить до скорочення ліквідності, крипторинок входить у фазу структурних змін

У листопаді 2025 року криптовалютний ринок перебував на етапі структурного зламу. Зупинка роботи уряду США призвела до скорочення ліквідності, внаслідок чого з ринку було вилучено приблизно 20 мільярдів доларів ліквідності, що ще більше загострило дефіцит капіталу у венчурному секторі. Макроекономічне середовище залишалося невтішним.

Оригінальна назва: 《火币成长学院|加密市场宏观研报:美国政府停摆导致流动性收缩,加密市场迎结构化转折》

Джерело: Huobi Growth Academy

Резюме

У листопаді 2025 року крипторинок знаходиться на структурному переломі: після згортання фіскального стимулу та досягнення піку ставок ліквідність повертається до приватного сектору, що посилює диференціацію ризикових активів. Загальний рахунок Казначейства США (TGA) через проблему зупинки уряду лише поповнюється, а не витрачається, і його залишок зріс з приблизно 800 мільярдів доларів до понад 1 трильйона доларів, що еквівалентно вилученню близько 200 мільярдів доларів ліквідності з ринку, посилюючи напруженість у банківській системі. BTC стає стабільним шаром застави, ETH — розрахунковим вузлом; додаткові кошти за принципом «наратив × технологія × дистрибуція» спрямовуються до L2, AI/Robotics/DePIN/x402, InfoFi, DAT та Memecoin. Зниження загальної капіталізації та індексу страху відповідає середньостроковому перерозподілу та зоні ціннісного розміщення. Основні ризики — регуляторна невизначеність, складність ончейн-операцій та фрагментація багатьох ланцюгів, інформаційна асиметрія та емоційна конкуренція. Наступні 12 місяців — це «структурний бичачий ринок», а не повний бичачий ринок, ключовими є дизайн механізмів, ефективність дистрибуції та управління увагою; необхідно фокусуватися на ранній дистрибуції та замкнутому циклі виконання, віддаючи пріоритет дисциплінованому розміщенню навколо основних напрямків AI×Crypto, DAT тощо.

I. Макроекономічний огляд

У листопаді 2025 року світовий крипторинок перебуває на структурному переломі: це не початок нового бичачого ринку, і не пасивна оборона перед прірвою, а ключове вікно «від абстракції до реальності, від наративу до технології, від чистої спекуляції до структурної участі». Корінь цього перелому не в окремій ціні чи політиці, а в загальній зміні макропарадигми. За останні два роки, у постпандемічну епоху, управління сукупним попитом, що базувалося на фіскальних витратах, поступово згорталося, цикл помірно жорсткої монетарної політики досяг піку, прямий вплив уряду на ліквідність послабився, приватний сектор знову отримав провідну роль у розподілі капіталу, а переоцінка нових технологічних наративів і виробничих функцій почала впливати на фундаментальну логіку ціноутворення активів. Політичний фокус змістився з «субсидій і трансфертів для стимулювання номінального попиту» на «ефективність і технологічний прогрес для підвищення потенційного зростання». У цьому перехідному періоді ринок готовий платити премію за активи з перевіреним грошовим потоком і технологічною експансією, а до активів з високим левереджем, сильною циклічністю і зростанням лише за рахунок оцінки ставиться обережніше.

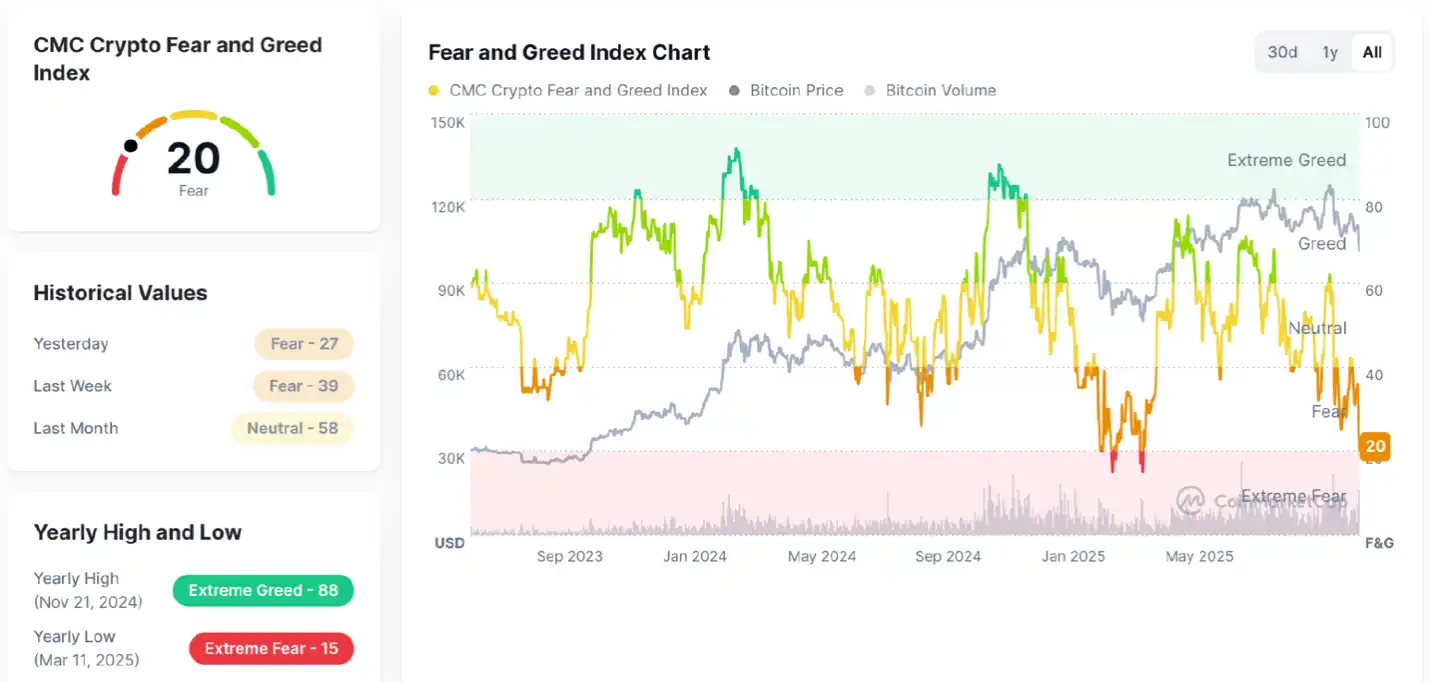

Згідно з останніми даними, поточна загальна капіталізація крипторинку становить близько $3.37T, що нижче попередніх максимумів, свідчить про тимчасовий відтік коштів і зниження ризикових уподобань; індекс страху знаходиться на рівні 20 (страх), що вказує на слабкі настрої. Загалом ринок перебуває на середньостроковій корекції в рамках довгострокового висхідного тренду: зростання 2023–2025 років зберігається, але у короткостроковій перспективі через макроекономічну невизначеність, фіксацію прибутку та скорочення ліквідності ринок входить у фазу консолідації та перетравлення. Тренд не зламаний, емоції охололи, це «зона страху і корекції», що більше схоже на період ротації та розбіжностей у бичачому ринку.

Поточний індекс настроїв крипторинку (Fear & Greed Index) = 20, що знаходиться у вираженій зоні страху, і продовжує слабшати порівняно з минулим тижнем і місяцем. З графіка видно: ціна Bitcoin за останні місяці знизилася з максимумів, ринкові настрої різко змінилися з «жадібності» на «страх», супроводжуючись зниженням обсягів торгів, що свідчить про очікування інвесторів і зниження ризикових уподобань. Однак ця зона історично часто відповідала середньостроковим мінімумам або зонам ціннісного розміщення — чим гірші емоції, тим більше ймовірність накопичення довгострокового капіталу. Іншими словами: короткостроковий песимізм, підвищена волатильність; у середньо- і довгостроковій перспективі для контрциклічних інвесторів зона страху часто є джерелом можливостей.

З макроекономічної точки зору, на прикладі США, після агресивного підвищення ставок ФРС у 2023—2025 роках, хоча інфляція ще не повернулася до довгострокового орієнтира, маржинальна жорсткість основних цін зменшилася, відновлення з боку пропозиції та зниження запасів разом сприяли структурному пом’якшенню інфляції. Політична комунікація поступово переходить від жорстких сигналів «вище і довше» до «очікування на основі даних — помірне пом’якшення», крива очікувань ставок послаблюється. Тим часом Казначейство США проводить «другу корекцію» наслідків великих дефіцитів і короткострокових боргових зобов’язань у період пандемії: посилення бюджетних обмежень, оптимізація термінової структури, скорочення субсидій і трансфертів означають, що ліквідність повертається з державного до приватного сектору, але не безумовно, а через ринковий розподіл кредиту та ризикової премії між акціями і облігаціями, спрямовуючись у більш ефективні та зростаючі активи. З іншого боку, зупинка уряду США встановила історичний рекорд: загальний рахунок Казначейства (TGA) через проблему зупинки лише поповнюється, а не витрачається, і його залишок зріс з приблизно 800 мільярдів доларів до понад 1 трильйона доларів, що еквівалентно вилученню близько 200 мільярдів доларів ліквідності з ринку, посилюючи напруженість у банківській системі. Це пояснює, чому традиційні високо-левереджовані циклічні активи під тиском, а базові технології, AI-ланцюги та цифрова інфраструктура отримують вищу «толерантність до оцінки»: перші залежать від низьких ставок і високого номінального попиту, другі — від покращення виробничої функції та стрибка сукупної продуктивності, і вигода переходить від «цінового драйву» до «ефективності».

Ця макроперебудова проявляється у структурній диференціації ризикових активів: з одного боку, вплив високих ставок ще відчувається, кредитні спреди не звузилися до екстремально низьких рівнів, і кошти тримаються осторонь від активів без прибутковості, з невизначеним грошовим потоком і високим левереджем; з іншого боку, сектори з видимим грошовим потоком, високою еластичністю попиту та синхронізовані з технологічною кривою отримують активне розміщення капіталу. Відображаючи це на криптоактивах, бачимо перехід від попередньої «однокореневої логіки зростання Bitcoin» до багатоядерної логіки «стабільний Bitcoin — занурення коштів — прискорення ротації наративів». Bitcoin завдяки зростанню частки інституційних інвесторів, вдосконаленню каналів spot ETF та оптимізації ончейн-деривативів демонструє значне зниження волатильності, поступово виконуючи функцію «безризикової заставної бази»: не в абсолютному сенсі, а як «найглибший за ліквідністю, найпрозоріший за торгівлею, найстабільніший між циклами заставний актив» на ринку. Ethereum не показав такого ж вибухового зростання, як Bitcoin, але його системна важливість у розрахунковому шарі та екосистемі розробників робить його «провідником ризикової ліквідності» — коли ризикові настрої зростають, кошти не залишаються у великих капіталізаціях, а через ETH і L2 переходять до більш ранніх і гнучких екосистемних активів. Таким чином, найяскравіший структурний тренд листопада можна описати трьома нерівностями: ротація > згуртування, активна участь > пасивне тримання, ловля трендів > очікування на великі капіталізації. Поведінка коштів переходить від «очікування» до «організованого переслідування», а ключова навичка трейдера — від «ціннісного пошуку» до «розпізнавання наративу + відстеження ліквідності + прогнозування механізмів».

Серед усіх наративів найбільший приріст отримують ті, що поєднують «технологічний драйв і імпульс уваги»: Layer-2 завдяки щільності запусків, перевагам у витратах і дизайну стимулів стає найефективнішим «каналом інноваційної дистрибуції»; AI/Robotics/DePIN завдяки зв’язку з реальною виробничою функцією та замкнутим циклом машинної економіки (M2M) мають чим вища рання «кривизна»; InfoFi як фінансова експлорація вартості знань і даних відповідає епосі «увага — дефіцитний ресурс»; Memecoin — це екстремальна монетизація уваги, що дозволяє швидко конвертувати емоції та соціальний капітал з мінімальними витратами; NFT-Fi переходить від «аватарного хайпу» до більш утилітарної парадигми «ончейн-права і грошовий потік», відкриваючи нові сценарії застави, оренди та розподілу. Спільне ядро цих напрямків — це «чотири сили»: увага, внесок розробників, механізм стимулювання, узгодженість наративу: увага забезпечує видимість і передачу токенів, внесок розробників визначає стійкість кривої пропозиції, механізм стимулювання вирішує проблему холодного старту, а узгодженість наративу знижує дисконтну ставку через відповідність очікувань і реального шляху.

У більш широкому макроекономічному контексті середньо- і довгострокова дохідність традиційних фінансових активів обмежена двома чинниками: по-перше, прибутковість держоблігацій хоч і досягла піку, але залишається високою, стискаючи гнучкість оцінки акцій; по-друге, глобальний реальний темп зростання слабший, ніж у попередньому циклі, і подальше зростання прибутковості компаній більше залежить від ефективності, а не від цін. На цьому тлі перевага Crypto — у «синхронізації технологічного та фінансового інноваційного циклів»: з одного боку, ончейн-інфраструктура покращується по всьому ланцюгу — від продуктивності, витрат до інструментів розробки, що знижує граничні витрати і розширює радіус експериментів; з іншого боку, токенізація і механізми стимулювання забезпечують координацію між капіталом, користувачами та розробниками, вирішуючи проблему холодного старту інтернет-епохи у вимірюваному, ітеративному та дистрибуційному форматі. Іншими словами, ризикова премія криптоактивів більше не визначається лише волатильністю і левереджем, а залежить від того, чи може механізм перетворити увагу, дані і обчислювальні потужності на грошовий потік. Коли це поєднується зі структурним вивільненням макроліквідності, крива ризик-коригованої дохідності Crypto демонструє відносну перевагу над традиційними активами.

У грошовому середовищі ринок проходить шлях від «очікувань номінального пом’якшення» до «фактичної нейтральності» і далі до «структурного локального пом’якшення». Напрямок політичних ставок більше не односторонньо жорсткий, структура пропозиції держоблігацій стає більш гнучкою, маржинальне покращення кредитних умов знижує вартість приватного фінансування, тиск на рефінансування зменшується, а технологічний і інноваційний ланцюг стає головним бенефіціаром повернення коштів. Це означає, що Crypto входить у ранню-середню фазу «відновлення ризикових уподобань» — на відміну від попередніх раундів, що базувалися лише на кількісному пом’якшенні, цей цикл більше схожий на марафон, підживлений «технологічним прогресом + еволюцією наративу + оптимізацією механізмів»: зростання не «вертикальний зліт», а «багатоядерний драйв, поетапне просування». Тому найочевидніший ринковий прояв — це не «самостійний стрибок Bitcoin», а «BTC стабілізує базу, ETH зберігає вузлову роль, L2/AI/InfoFi/NFT-Fi/Memecoin ротаційно рухаються групами». У цій структурі «заздалегідь розмістити — поетапно фіксувати — знову ротаційно розміщувати» — головна тема, а стратегія «тримати одну нішу до кінця» втрачає ефективність, і кошти потребують тактики «битва за битвою».

Загалом, макропередавальний ланцюг цього етапу можна описати так: згортання фіскального стимулу та управління дефіцитом → повернення ліквідності до приватного сектору → зниження очікувань ставок і відновлення кредитних умов → перевага коштів «ефективності та кривизни» → технологічні наративи отримують більшу толерантність до оцінки → крипторинок переходить від однокореневого до багатоядерного → структурна ротація стає домінуючою. Станом на листопад ми вважаємо: глобальна макроекономіка ще не перейшла до повного пом’якшення, але структурна додаткова ліквідність вже вивільняється, у поєднанні з проривом технологічного циклу і зрілістю механізмів дистрибуції криптоактиви переходять від «одноринкового драйву» до середньострокової моделі «співіснування групових наративів», характерної для «локального бичачого ринку». Його стійкість залежить не від тижневого графіка окремого активу, а від взаємної верифікації підсистем екосистеми: утримання розробників і вдосконалення інструментів підтверджують пропозицію, зростання користувачів і крива витрат — попит, бюджет стимулів і вдосконалення управління — механізми, кросчейн-розрахунки і комплаєнс-канали — джерела коштів. За умов постійного позитивного зворотного зв’язку цих змінних ринок стає здоровішим, більш диверсифікованим і потребує більшої професіоналізації та дисциплінованої «активної участі».

Отже, ключ до цього етапу — не вгадувати «яка монета стане наступним вибухом», а будувати інтегровану рамку «макро — наратив — механізм — ліквідність — дистрибуція»: на макрорівні ідентифікувати напрямок ставок і дефіциту, на рівні наративу оцінювати синхронізацію технологічної кривої і попиту, на рівні механізмів перевіряти стійкість стимулів, на рівні ліквідності відстежувати реальні зміни витрат, маркет-мейкінгу і соціальних потоків, на рівні дистрибуції оцінювати ефективність airdrop — рейтингів — балів — NFT-Fi — соціальних медіа. Лише за умови замкнутості цієї рамки три нерівності «ротація > згуртування, активність > пасивність, тренди > великі капіталізації» перетворяться з гасел на виконувану, відстежувану і повторювану стратегію.

II. Аналіз напрямків і макроперспективи

У крипторинку 2025–2026 років ключовий драйвер вже непомітно змінився. Ставки і макропоказники залишаються базовим Beta ринку, але джерело надприбутків перейшло від «макронастроїв → оцінки активів» до потрійного резонансу «наратив × технологія × механізм дистрибуції». Новий цикл характеризується прискореною еволюцією технологічної бази, скороченням ланцюга поширення наративу, більш децентралізованою дистрибуцією коштів, що забезпечує безпрецедентну цінову еластичність і швидкість ротації стилів. У цьому контексті Memecoin, AI×Robotics×DePIN×x402, InfoFi та DAT (квазілiстингові компанії-скарбниці цифрових активів) стануть основними напрямками на 6–18 місяців.

Порівняно з тактичними напрямками, AI×Robotics×DePIN×x402 представляють найбільш визначену технологічну лінію нового циклу, яка породить довгостроковий тренд, подібний до Bitcoin у минулому. Цінність AI ніколи не обмежувалася лише когніцією, а полягає у його інтеграції як економічного суб’єкта у виробничу систему. Коли AI-моделі еволюціонують у автономних агентів, здатних виконувати завдання, підписувати транзакції, здійснювати розрахунки і самостійно обслуговуватися на блокчейні, машини стають економічними одиницями, формуючи структуру «машина→машина (M2M)». Блокчейн надає машинам ідентичність, розрахунки і систему стимулів, дозволяючи їм брати участь у економічному циклі. x402 важливий тим, що створює автоматизовану платіжну і розрахункову інфраструктуру для нативного інтернету, дозволяючи AI здійснювати обмін цінностями, що породжує нові форми активів: машинні гаманці, ончейн-орендні ринки, права на роботизовані активи, автоматичний дохід тощо. Поточний етап ще дуже ранній, бізнес-моделі не усталені, але саме тому очікування дуже різняться, і це найперспективніший перетин «технологій × фінансів» на найближчі роки. Ключові активи, такі як CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, будуються навколо машинної ідентичності, стимулювання обчислень, економіки AI-агентів.

AI×Crypto по суті не залежить від регуляторного циклу, оскільки його рухає технологічна експансія, а не політична воля. Це означає, що він стане структурним трендом рівня «народження інтернету» чи «поширення смартфонів». Тим часом InfoFi (фінансування знань) стає найкреативнішим наративом нового циклу. Це не просто «продаж інформації», а перетворення внеску, верифікації та дистрибуції знань на вимірювану, стимульовану економічну діяльність. У традиційному інтернеті економічна вигода від інформації переважно дістається платформам, а в InfoFi і творці, і верифікатори, і дистриб’ютори отримують права, формуючи «трикутну вигідну» структуру. Основний механізм: внесок (Create) → верифікація (Validate) → ранжування (Rank) → стимулювання (Reward). Після вираження вартості на блокчейні вона стає ліквідною і комбінованою формою активу, що породжує нову ринкову структуру Crypto-версії TikTok (трафік) × Bloomberg (аналіз) × DeFi (стимулювання). Це вирішує проблему високого інформаційного шуму і викривлених стимулів Web2, а також відкриває можливість для аналітиків, суддів і організаторів отримувати прибуток. Типові платформи: wallchain, xeetdotai, Kaito, cookie3, які перетворюють інформацію з «приватного інтелектуального активу» на «публічне цифрове право», і це дуже важливий перетин наративів.

Особливо варто відзначити напрям DAT (Digital Asset Treasury, скарбниці цифрових активів), також відомий як «Crypto-equity», який стане однією з основних інвестиційних тем на 6–18 місяців. Основна логіка DAT не в операційному бізнесі, а у використанні оболонки публічної компанії + портфеля криптоактивів для перенесення оцінки ончейн-активів на традиційний ринок капіталу. Принцип: компанія розміщує грошові активи у BTC, ETH, SOL, SUI та інших основних криптоактивах, управляє активами через ринкову капіталізацію, доходи від стейкінгу, деривативні стратегії тощо, і відображає капіталізацію у ціні акцій, формуючи «ончейн-активи → вторинний фондовий ринок» як канал передачі ціни. MSTR (MicroStrategy) — перший приклад, а з 2025 року компанія-скарбниця SUI SUIG стане новим представником, маючи понад 100 мільйонів SUI, ринкову капіталізацію близько 300–400 мільйонів доларів, і поєднуючи «публічну компанію + скарбничу стратегію» з екосистемним наративом, надає інвесторам новий спосіб розміщення активів. Переваги DAT: з одного боку, це комплаєнс-міст для традиційних коштів у крипторинок, з іншого — відображення Crypto Narrative у системі оцінки TradFi, формуючи новий двосторонній цикл «Web3-активи → Nasdaq-консенсус». У найближчі 6–18 місяців DAT розвиватиметься навколо «SUI, SOL і AI Narrative», з потенціалом у оптимізації структури скарбниці, зростанні доходів від стейкінгу, диверсифікації активів (BTC, ETH), синергії з L1/L2-стратегіями тощо. Такі активи мають складну природу «лонг-екосистема + лонг-токен + лонг-ризикова премія» і є потужним новим капітальним інструментом.

Узагальнюючи, головна тема майбутнього крипторинку — це «ротація наративів × ефективність дистрибуції × здатність до виконання». Memecoin забезпечують високу частоту α, AI×Crypto — довгострокову β з додатковою структурною α, InfoFi перебудовує механізм захоплення вартості, а DAT створює міст між Web3 і традиційними фінансами. Переможцем нового циклу стане не «той, хто знає найбільше», а «той, хто завершує цикл від розуміння → участі → дистрибуції → повторного інвестування». Інформація — не актив, актив — це виконання і обіг. Справжня модель зростання — це постійна участь на ранніх етапах, прив’язка до системи дистрибуції і досягнення капітального компаундування у наративному циклі. У найближчі 6–18 місяців крипторинок перейде від «макродрайву» до «технологічного та наративного драйву». Це не цикл, що вимагає лише терпіння, а цикл, що вимагає дій. Narrative × Technology × Distribution сформують наступне покоління переможців, і прискорення вже розпочалося.

III. Ризики та виклики

Протягом наступного року, незважаючи на чіткі структурні можливості крипторинку, макроекономічне середовище все ще містить зовнішні ризики та системні виклики, яких не уникнути; ці змінні визначають темп вивільнення ліквідності, а також глибоко впливають на силу наративів, оцінку активів і межі розширення галузі. Найбільша невизначеність походить від регулювання, складності ончейн-операцій, багатоланцюгової фрагментації, вартості користувацького розуміння, ритму наративів та інформаційної асиметрії, а також від прихованої невідповідності циклів між інституціями та роздрібними інвесторами, що створює внутрішні бар’єри для стратегічної конкуренції. У довгостроковому структурному бичачому ринку ці ризики не обов’язково зупинять тренд, але визначать крутизну кривої прибутковості та амплітуду волатильності.

Регулювання завжди є ключовим фактором стійкості криптоактивів у середньо- і довгостроковій перспективі. Хоча у США політика пом’якшення, представлена spot ETF, вже дала позитивні сигнали, регуляторна структура залишається фрагментованою, багатофокусною і відстає від темпів зростання активів. Для інституцій регуляторна ясність визначає ліміт розміщення; для роздрібних інвесторів — впливає на довіру і ризикові уподобання. У Європі та США все ще є суперечності щодо регулювання бірж, AML, кастодіальних стандартів, визначення комплаєнсу DeFi, і у короткостроковій перспективі не очікується єдиної позиції, що може спричинити локальні політичні зустрічні вітри або розриви. В Азії впровадження ліцензій і регуляторних пісочниць відбувається активніше, але структура також проходить цикл «підвищення відкритості — регуляторне тестування — обережність інституцій — дослідження застосувань». Регуляторна невизначеність і надалі впливатиме на транскордонні потоки капіталу, підтримуючи цінову стратифікацію між «комплаєнс-активами» і «сірою зоною». Це означає, що у найближчий рік, хоча системного регуляторного шоку не буде, поступове регуляторне обмеження стане фактором тиску на оцінку, особливо для високо-волатильних, непрозорих, без чіткої структури доходу активів.

Складність ончейн-операцій також обмежує масове впровадження. Хоча за останні два роки інструменти розробки і користувацький досвід значно покращилися, ончейн-взаємодія все ще містить багато етапів і бар’єрів: підпис, авторизація, кросчейн, управління Gas, оцінка ризиків вимагають активного розуміння користувачем; логіка гаманців хоч і покращилася, але ще не досягла інтуїтивного досвіду Web2. Для досягнення «інтернет-масштабу» ончейн-додатки мають бути доступними для більшості користувачів без спеціальних знань, а не лише для високорозвиненої аудиторії. Наразі взаємодія гаманців і протоколів все ще тяжіє до інженерної мови, і потрібно пройти кілька етапів «гаманець — підпис — Gas — ризик — виконання», де будь-яка помилка може призвести до втрат, а існуюча система захисту поки не може повністю це компенсувати. Іншими словами, складність операцій призводить до недооцінки реального числа учасників ринку; це означає, що під впливом наративу реальні кошти не можуть швидко перетворитися на активних користувачів, створюючи вузьке місце у конверсії «трафік — цінність». Для проектів це обмеження зростання і дистрибуції; для інвесторів — фактор затримки реалізації наративу; для інституцій — джерело складності комплаєнсу і захисту користувачів. Багатоланцюговість прискорює конкуренцію, але й фрагментацію. Вибух L2 призвів до екосистемного процвітання, але водночас до розпорошення коштів і користувачів між різними середовищами виконання, різних стандартів, неповної взаємодії даних, ризику кросчейн-мостів, що підвищує системну невизначеність. Через фрагментацію ліквідності окремі екосистеми не можуть створити цикл «масштаб — глибина — інновації», а кросчейн-мости створюють безпекові розриви. Більшість великих хакерських атак останніх років пов’язані з кросчейн-компонентами, що ускладнює використання кросчейн-активів інституціями і підвищує ризик для роздрібних інвесторів, створюючи структурну неефективність. Багатоланцюговість також призводить до перевантаження наративів, користувачі не можуть швидко визначити реальні зв’язки між «екосистемою — активом — механізмом», що розсіює увагу, підвищує вартість досліджень і поглиблює інформаційну асиметрію.

Вартість розуміння для користувачів залишається внутрішньою перешкодою для розвитку галузі. Від логіки платежів, управління активами, моделей ризику, дизайну стимулів до оцінки наративів криптоіндустрія вимагає не лише фінансової грамотності, а й розуміння криптографії, теорії ігор, економічних механізмів тощо. Галузі бракує зрілої фінансової освіти і прозорості механізмів, тому більшість учасників входять з «спекулятивним настроєм» і не формують стійкої структури участі. На тлі швидкої еволюції наративів освіта користувачів завжди відстає, що робить вигодонабувачами тих, хто має високу обізнаність, а менш обізнані частіше стають жертвами ліквідності. Чим більший когнітивний тягар, тим вищий ризик концентрації. Кошти розподіляються нерівномірно, виникає «гантелеподібна» структура: з одного боку — елітні виконавці, з іншого — неосвічені учасники, що призводить до серйозної нерівності у розподілі прибутку.

Короткі наративні цикли і висока емоційна конкуренція призводять до «ультракороткострокової» поведінки ринку. В умовах швидкої передачі інформації основні наративи оновлюються швидше, ніж реальний темп розробки проектів, що призводить до розриву між цінністю проекту і ціною, передчасного вичерпання очікувань і складності перетворення на довгостроковий результат. Проекти змушені гнатися за наративом для залучення уваги, навіть пропонуючи високі стимули для короткострокової активності, замість створення структурної цінності. Емоційна конкуренція призводить до того, що поведінка користувачів деградує з «дослідження — оцінка — дія» до «наслідування — спекуляція — втеча», і ринок стає імпульсивно ротаційним. Хоча у короткостроковій перспективі це може приносити надприбутки, у довгостроковій — шкодить екосистемі розробників і накопиченню капіталу, впливаючи на фундаментальні основи галузі. Нерівномірний розподіл альфа-інформації — одна з найважливіших структурних проблем галузі. Ончейн-дані прозорі, але інформаційна структура дуже ієрархічна. Просунуті гравці володіють складною інформацією про потоки коштів, структуру стимулів, шляхи дистрибуції, темпи розробки, соціальні очікування, а звичайні учасники покладаються на вторинну інформацію і шум у соціальних мережах. З поширенням механізмів балів, airdrop, рейтингів інформаційна асиметрія не зменшується, а поглиблюється: ончейн-кошти рухаються швидше, розміщення відбувається раніше, а ланцюг «дослідження — участь — реалізація» постійно скорочується. Ті, хто розуміє механізми, володіє стратегіями дистрибуції і бачить структуру капіталу, можуть увійти на ранній стадії проекту; звичайні користувачі дізнаються про це лише на піку наративу, опиняючись у структурно гіршому становищі. Отже, інформаційна нерівність — це не технічна, а ігрова проблема, яка й надалі поглиблюватиметься.

Більш глибокий виклик — це «невідповідність циклів» між інституціями і роздрібними інвесторами. Інституційні кошти віддають перевагу стабільності, безпеці, стійкому грошовому потоку; роздрібні інвестори — волатильності, наративу, швидкій реалізації. Через різні моделі поведінки ринкова волатильність має «довго-короткий розрив»: інституції розміщують Bitcoin та інші заставні активи на середньо- і довгостроковий період, а роздрібні інвестори у середньо- і короткостроковій перспективі переслідують L2, AI, memecoin, нові додатки тощо. Вони не шукають однакові активи, механізми чи часові горизонти. Коли макроліквідність коливається, інституції поступово купують, а роздрібні інвестори часто виходять, що призводить до нерівності прибутків; коли наратив зростає, інституції часто не беруть участі, і ринок повертається до спокою. Якщо роздрібні інвестори не мають стратегії, вони часто опиняються у невигідному становищі.

Повертаючись до ринку, роль Bitcoin переходить від «спекулятивного активу» до «стабільного заставного шару». Це не негативний сигнал про уповільнення зростання, а ознака зрілості циклу: зниження волатильності, поглиблення ліквідності, зростання частки інституцій робить BTC ближчим до статусу «безризикової ончейн-застави», а його довгострокова мета — стати ціннісним якорем між екосистемами. ETH займає ключову роль у розрахунковому шарі структурного зростання, але не може перевершити високоенергетичні наративи; справжні надприбутки приходять з ранніх, легких, швидко дистрибутованих напрямків, таких як L2-екосистема, AI-машинна економіка, короткострокові Memecoin, InfoFi, NFT-Fi. Ринок входить у структурний бичачий ринок, а не загальний, ліквідність вивільняється спрямовано, не піднімаючи всі активи; це означає, що наступного року конкуренція перейде від «тримання» до «вибору напрямку + ротаційного виконання». Кошти віддаватимуть перевагу дизайну механізмів, дистрибуції ліквідності, структурі уваги і реальному впровадженню, а не просто продукту, whitepaper чи уяві. Narrative створює Liquidity, Liquidity приносить Opportunity, Opportunity перетворюється на Alpha.

Інакше кажучи, наратив — не мета, а канал для залучення ліквідності у механізми; стійкий прибуток створюється структурним дизайном, накопиченням екосистеми і синергією користувачів. Тому ризики і можливості завжди співіснують. Макроекономічна невизначеність і надалі випробовуватиме внутрішню гнучкість криптоіндустрії. Ті, хто справді розуміє структуру, контролює ліквідність і має здатність до виконання, отримають перевагу у майбутньому циклі ротації.

IV. Висновок

У листопаді 2025 року крипторинок перебуває на структурному переломі, зупинка уряду США призвела до скорочення ліквідності, вилучивши з ринку близько 200 мільярдів доларів, посиливши напруженість у ринку венчурного капіталу, і макроекономічне середовище залишається невтішним. З іншого боку, крипторинок вже перейшов від «однокореневого драйву» до «багатолінійного просування», структурна ротація замінила загальну ейфорію, а наратив, механізми і дистрибуційна здатність стали основними рушіями. BTC все ще є базовим резервом, але більше не монополізує зростання; AI, L2, InfoFi, машинна економіка і Memecoin взяли на себе основну еластичність, і фокус ринку змістився від активу до екосистеми, сценаріїв і систем дистрибуції. AI, InfoFi, Memecoin стануть основними двигунами наступного циклу. Протягом наступних трьох років AI×Crypto, M2M-машинна економіка і фінансування знань разом сформують фундаментальну логіку нового довгострокового зростання. Переможці цього циклу визначатимуться не тим, хто має найранішу інформацію чи найбільший капітал, а тим, хто зможе найефективніше дистрибутувати у правильному наративі. Ринок вже перейшов від «тримання» до «виконання», від «емоційної спекуляції» до «структурної реалізації». Зі завершенням зупинки уряду США і відновленням макроліквідності структурний бичачий ринок може розпочатися і продовжить прискорюватися разом з інноваціями і синергією капіталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Макроексперт Fidelity ставиться песимістично до bitcoin

"Люблю це": Ethereum-мільярдер Том Лі реагує на фейковий прогноз ціни $20 000 для ETH

3 430 000 000 доларів за 24 години: відкритий інтерес до XRP натякає на скидання