Зростання волатильності ринку: чому Bitcoin все ще має шанс досягти $200,000 у четвертому кварталі?

Інституційні гроші, не зважаючи на волатильність, продовжують купувати, цільова ціна — $200,000.

Original Title: "2025 Q4 Bitcoin Valuation Report"

Original Author: Tiger Research

Ключові моменти

· Інституційні інвестори продовжують накопичувати на фоні волатильності — Чисті притоки в ETF залишалися стабільними у третьому кварталі, а MSTR придбала 388 BTC за один місяць, демонструючи сильну віру в довгострокові інвестиції;

· Перегрітий, але ще не екстремальний ринок — Співвідношення MVRV-Z становить 2,31, що вказує на підвищену оцінку, але ще не на екстремальному рівні. Очищення кредитного плеча видалило короткострокових трейдерів, створюючи простір для наступного висхідного тренду;

· Глобальне середовище ліквідності продовжує покращуватися — Загальна грошова маса (M2) перевищила $96 трильйонів, досягнувши історичного максимуму. Очікування зниження ставки ФРС зростають, і до кінця року очікується ще 1-2 зниження.

Інституційні інвестори купують на фоні невизначеності у торгівлі між США та Китаєм

У третьому кварталі 2025 року ринок Bitcoin перейшов від сильного висхідного тренду у другому кварталі (зростання на 28% квартал до кварталу) до повільнішого темпу у третьому кварталі (зростання на 1% квартал до кварталу).

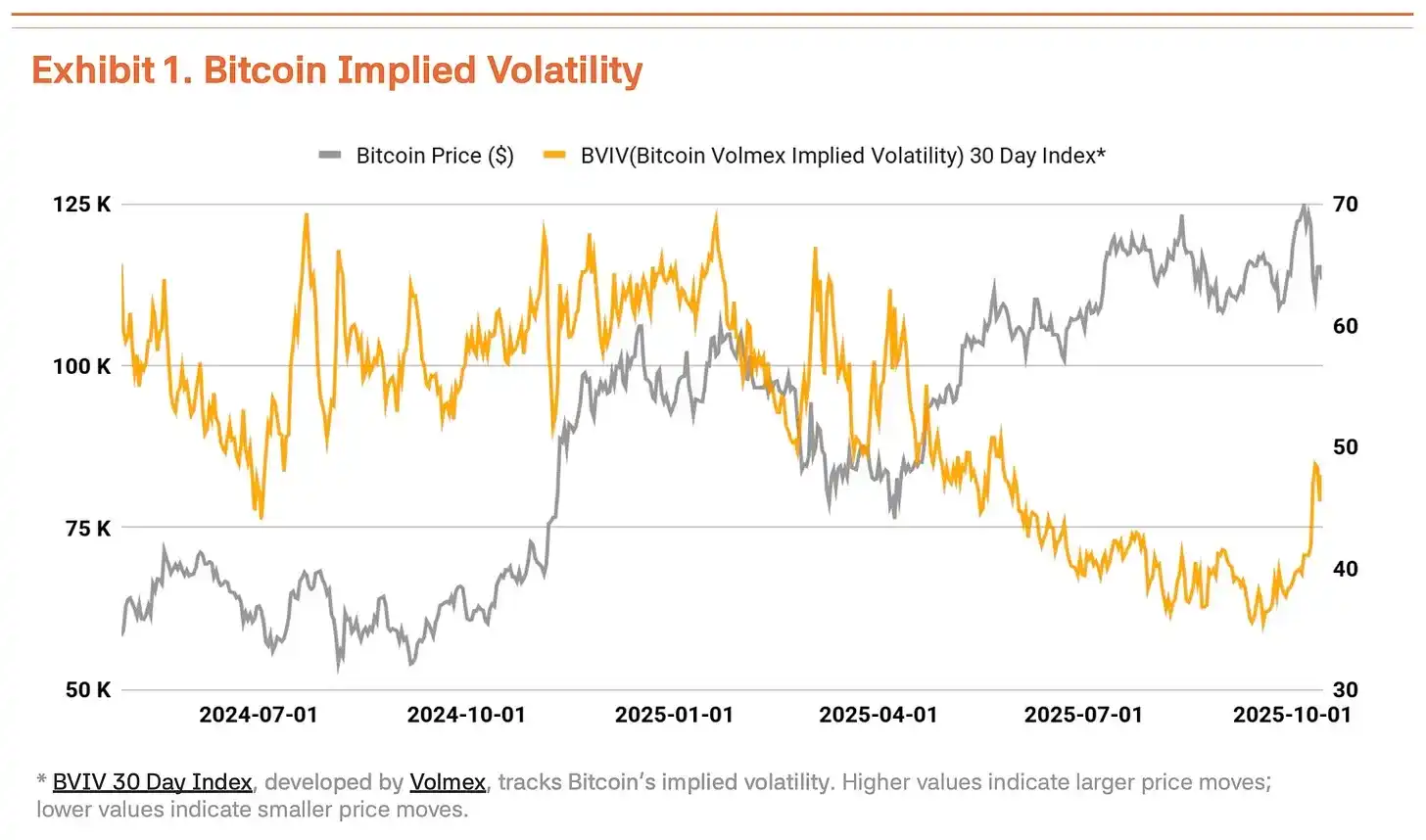

6 жовтня Bitcoin досяг нового історичного максимуму в $126,210. Однак адміністрація Трампа знову застосувала торговий тиск на Китай, що призвело до корекції ціни на 18% до $104,000, значно підвищивши волатильність. За даними Bitcoin Volatility Index (BVIV) від Volmex Finance, інституційні інвестори продовжували стабільно накопичувати, при цьому волатильність Bitcoin звузилася з березня по вересень, але зросла на 41% після вересня, посилюючи невизначеність на ринку (Графік 1).

Під впливом відновлення торгових тертя між США та Китаєм і жорсткої риторики Трампа ця корекція виглядає тимчасовою. Інституційне стратегічне накопичення, очолюване Strategy Inc. (MSTR), фактично прискорюється. Макроекономічне середовище також відіграло підтримуючу роль. Глобальна грошова маса (M2) перевищила $96 трильйонів, досягнувши історичного максимуму, тоді як ФРС знизила процентну ставку на 25 базисних пунктів до 4,00%-4,25% 17 вересня. ФРС натякнула на подальше зниження ставок ще 1-2 рази цього року, а стабільний ринок праці та економічне відновлення створюють сприятливі умови для ризикових активів.

Притоки інституційних фондів залишалися сильними. Чисті притоки до Bitcoin spot ETF у третьому кварталі склали $7,8 мільярда. Хоча це менше, ніж $12,4 мільярда у другому кварталі, чисті притоки протягом третього кварталу підтвердили стабільні покупки інституційних інвесторів. Цей імпульс продовжився і в четвертому кварталі — лише за перший тиждень жовтня притоки склали $3,2 мільярда, що стало новим тижневим максимумом у 2025 році. Це свідчить про те, що інституційні інвестори розглядають корекції цін як стратегічні можливості для входу. Strategy продовжила купувати під час корекції ринку, придбавши 220 BTC 13 жовтня і 168 BTC 20 жовтня, усього 388 BTC за тиждень. Це демонструє, що інституційні інвестори твердо вірять у довгострокову цінність Bitcoin незалежно від короткострокових коливань.

Ончейн-дані сигналізують про перегрів, фундаментальні показники не змінилися

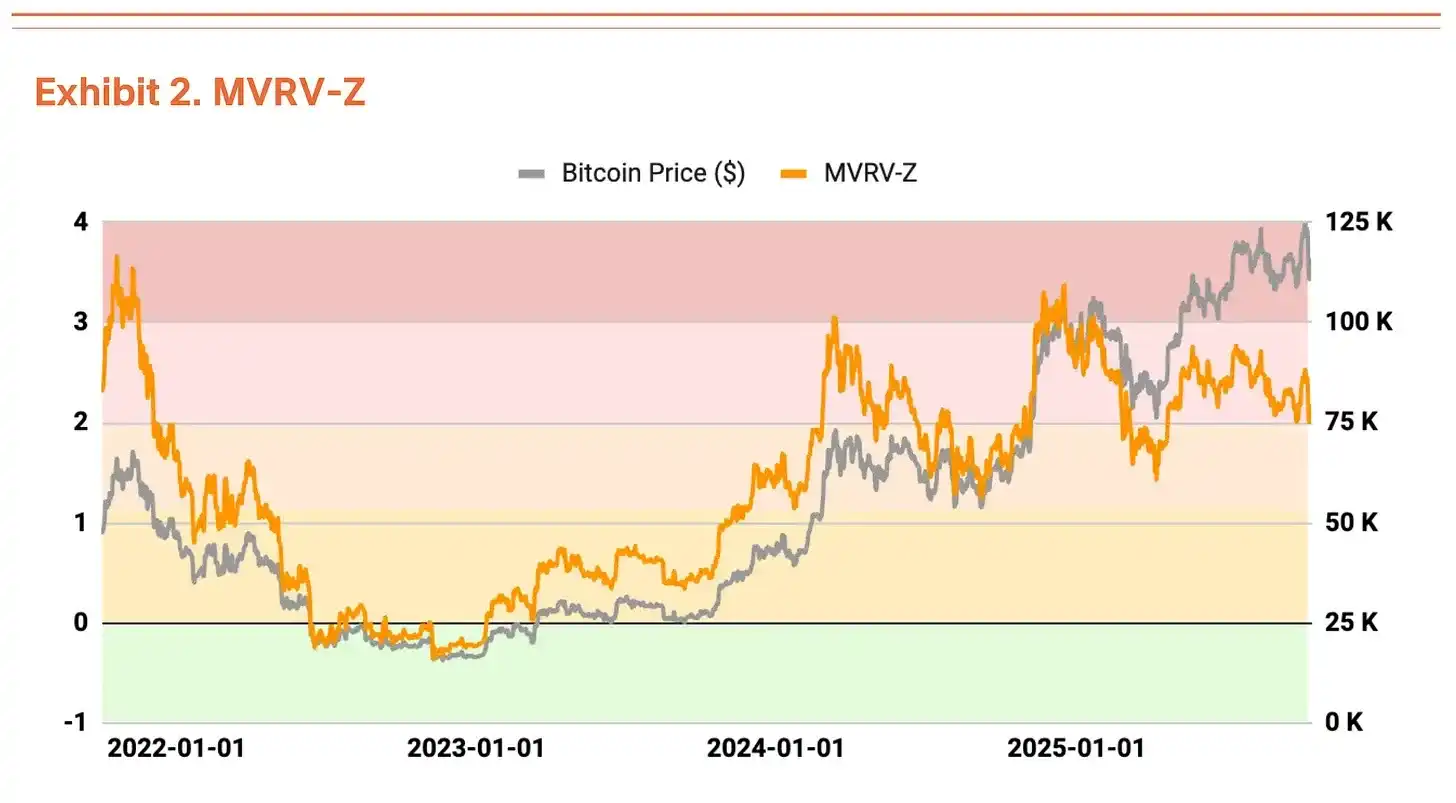

Ончейн-аналіз виявив деякі ознаки перегріву, хоча оцінка ще не викликає занепокоєння. Співвідношення MVRV-Z (ринкова вартість до реалізованої вартості) наразі знаходиться у зоні перегріву на рівні 2,31, але стабілізувалося порівняно з екстремальним діапазоном оцінки, що спостерігався у липні та серпні (Графік 2).

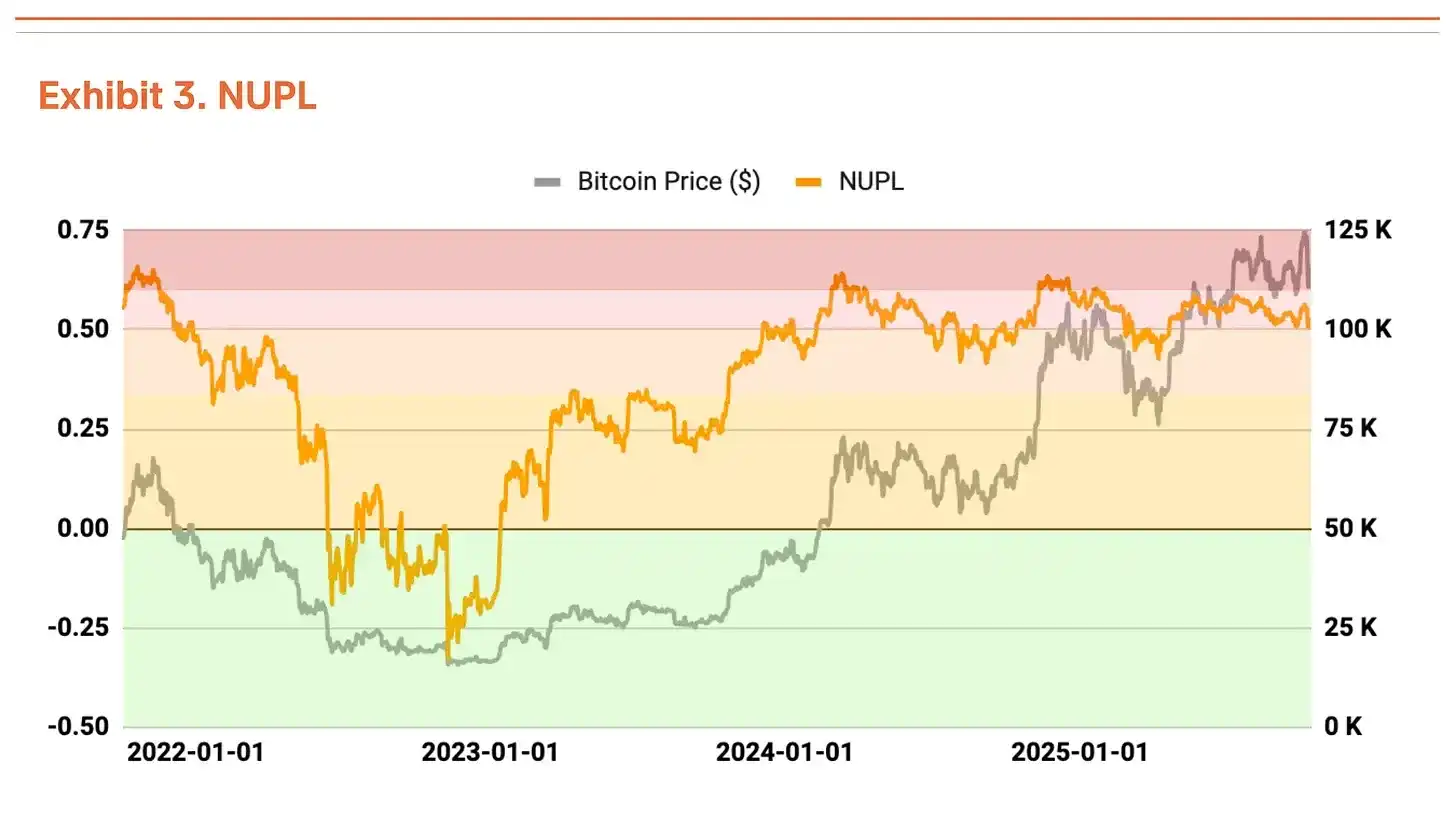

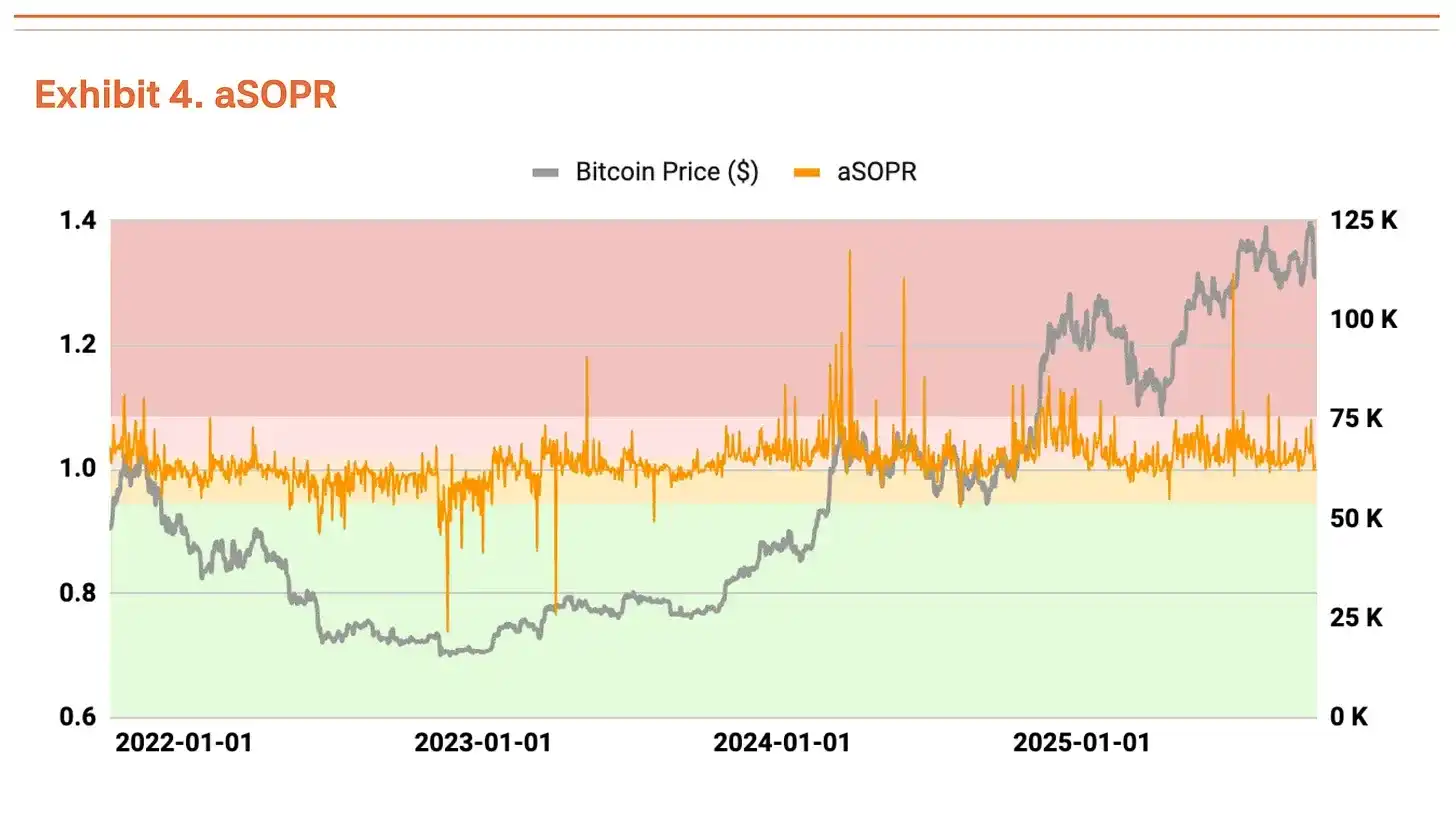

Коефіцієнт чистого нереалізованого прибутку/збитку (NUPL) також показує зону перегріву, але ситуація полегшилася порівняно з високим рівнем нереалізованого прибутку у другому кварталі (Графік 3). Скоригований SOPR (aSOPR) відображає реалізований прибуток/збиток інвесторів, і співвідношення дуже близьке до рівноважного значення 1,03, що не викликає занепокоєння (Графік 4).

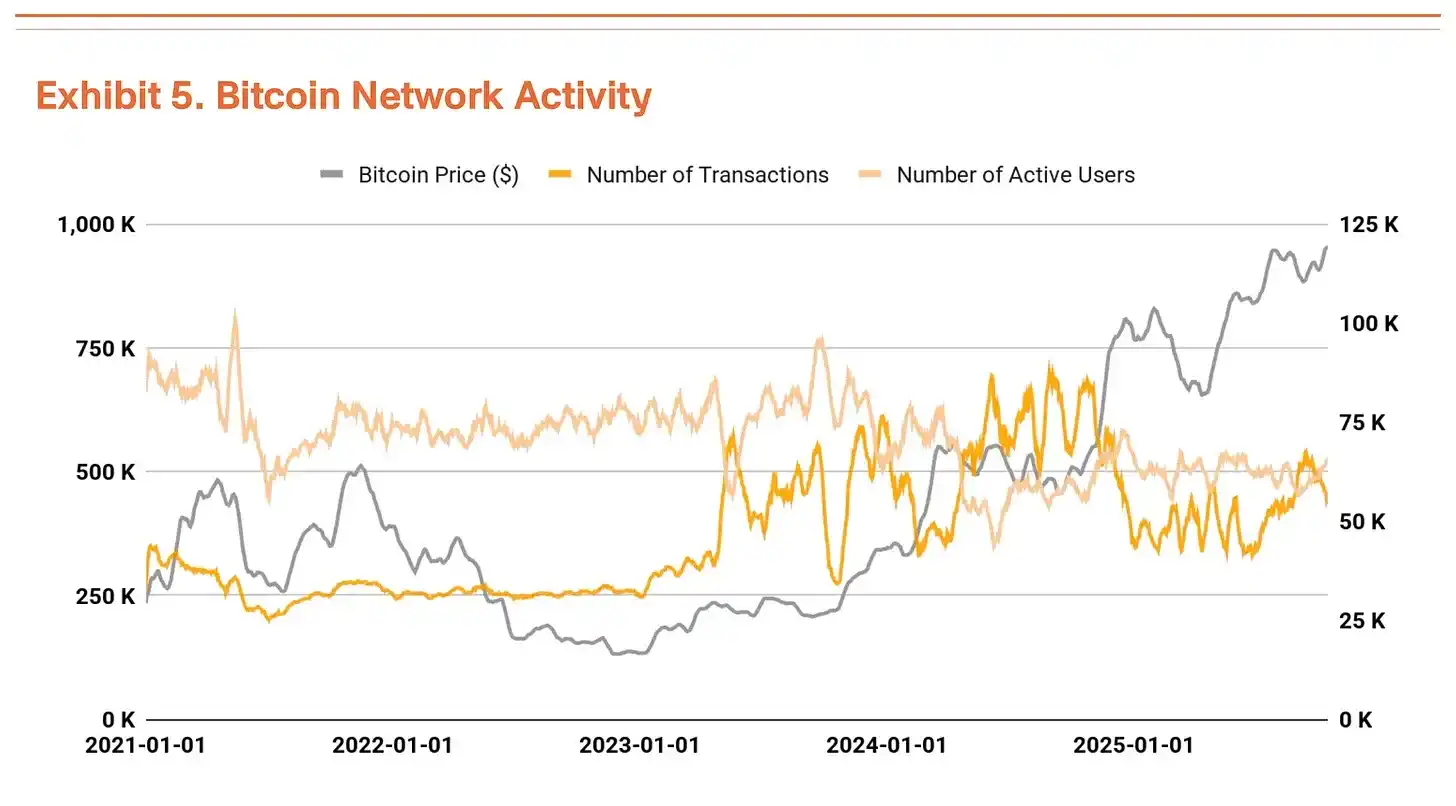

Кількість транзакцій Bitcoin і кількість активних адрес залишаються на схожому рівні з попереднім кварталом, що свідчить про тимчасове уповільнення темпів зростання мережі (Графік 5). Тим часом загальний обсяг транзакцій зростає. Зменшення кількості транзакцій при збільшенні обсягу транзакцій свідчить про те, що більші суми коштів переміщуються у меншій кількості транзакцій, що вказує на зростання потоків великих коштів.

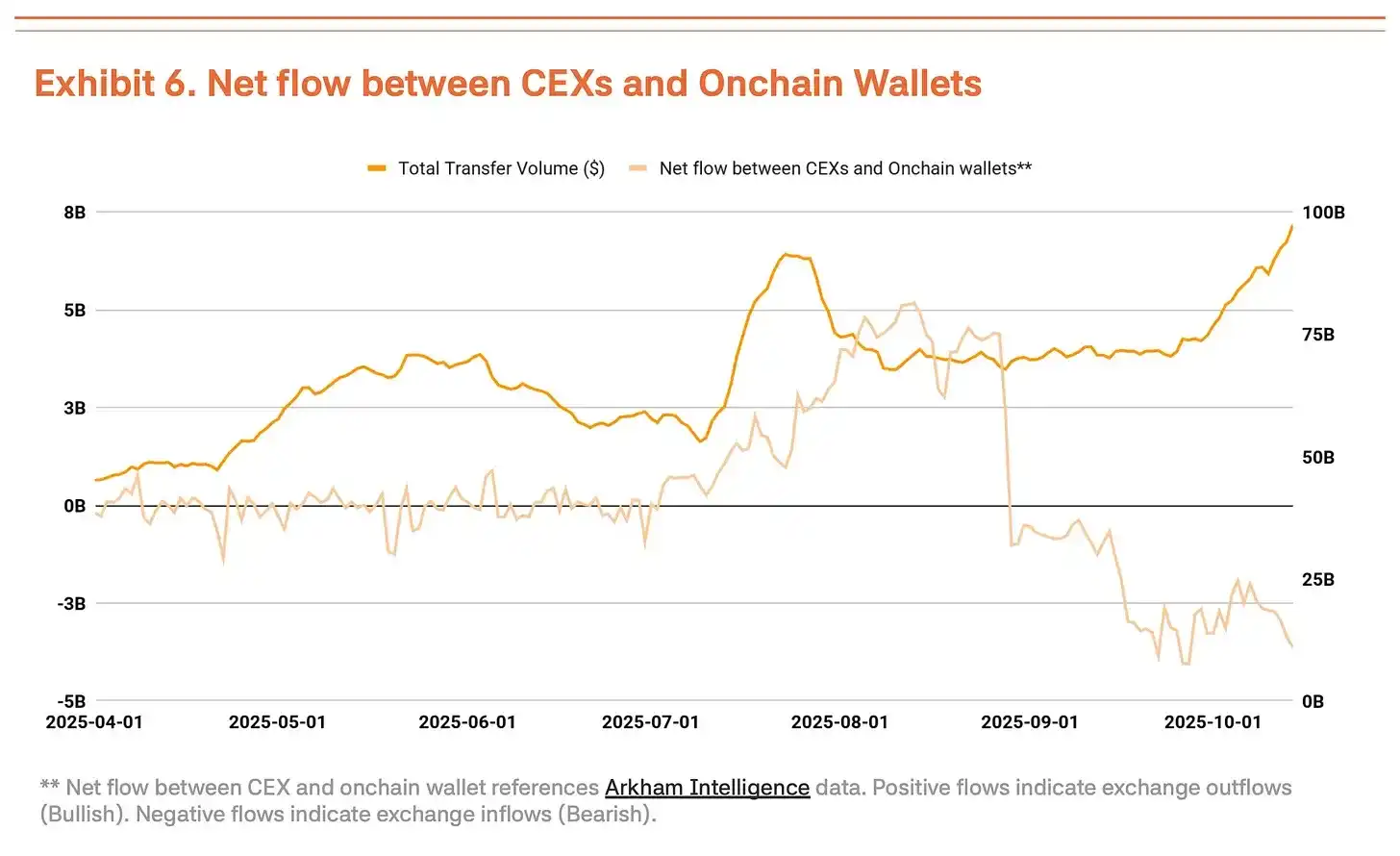

Однак ми не можемо просто інтерпретувати розширення обсягу транзакцій як позитивний сигнал. Останнім часом зросли притоки на централізовані біржі, що зазвичай свідчить про готовність власників продавати (Графік 6). У ситуації, коли такі фундаментальні показники, як кількість транзакцій і активних адрес, не покращилися, збільшення обсягу транзакцій, ймовірніше, відображає короткостроковий рух коштів і тиск на продаж у середовищі високої волатильності, а не розширення реального попиту.

Обвал 11 жовтня довів, що ринок перейшов під контроль інституцій

Обвал 11 жовтня на централізованих біржах (падіння на 14%) довів, що ринок Bitcoin перейшов від домінування роздрібних інвесторів до домінування інституцій.

Ключовий момент полягає в тому, що реакція ринку була зовсім іншою, ніж раніше. У подібному середовищі наприкінці 2021 року паніка на ринку, де домінували роздрібні інвестори, призвела до подальшого обвалу. Цього разу масштаб відкату був обмежений. Після масштабної ліквідації інституційні інвестори продовжили купувати, що свідчить про їхню рішучу підтримку ринку знизу. Крім того, інституції, схоже, розглядають це як здорову фазу консолідації, яка допомагає зменшити надмірний спекулятивний попит.

У короткостроковій перспективі каскадні розпродажі можуть знизити середню ціну входу для роздрібних інвесторів і підвищити психологічний тиск, що потенційно може посилити волатильність через ослаблення ринкових настроїв. Однак, якщо інституційні інвестори продовжать входити під час періоду консолідації, цей відкат може закласти основу для наступного висхідного тренду.

Цільова ціна підвищена до $200,000

Використовуючи наш метод TVM для аналізу третього кварталу, ми визначили нейтральну базову ціну на рівні $154,000, що на 14% більше, ніж $135,000 у другому кварталі. Виходячи з цього, ми застосували -2% фундаментальне коригування та +35% макроекономічне коригування, що дало цільову ціну $200,000.

-2% фундаментальне коригування відображає тимчасове уповільнення активності мережі та збільшення депозитів на централізованих біржах, що вказує на короткострокову слабкість. Макроекономічне коригування залишається на рівні 35%. Глобальне розширення ліквідності та інституційні притоки тривають, а м’яка позиція ФРС забезпечує потужний каталізатор для ралі у четвертому кварталі.

Короткостроковий відкат може бути викликаний ознаками перегріву, але це є частиною здорової фази консолідації, а не розворотом тренду чи зміною ринкового сприйняття. Базова ціна продовжує зростати, що свідчить про стійке підвищення внутрішньої вартості Bitcoin. Незважаючи на тимчасову слабкість, середньо- та довгостроковий висхідний прогноз залишається міцним.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

【Довгий тред англійською】Декларація приватності: як технологія zero-knowledge перебудовує Інтернет

[Довгий тред англійською] Глибокий аналіз атаки на Balancer V2: механізм вразливості, кроки атаки та уроки

Balancer визначив помилку округлення як основну причину експлойту DeFi на кількох блокчейнах

Balancer опублікував попередній звіт щодо експлойту 3 листопада, внаслідок якого з Composable Stable Pools на кількох мережах було виведено мільйони активів. Протокол вказав на помилку округлення у своїй логіці свопу, якою скористалися зловмисники для маніпуляції балансами пулів та вилучення коштів.

Мер Маямі Френсіс Суарес заявив про 300% прибуток від зарплати в bitcoin