Кілька позитивних факторів сприяють тимчасовій стабілізації BTC, але проблеми залишаються невирішеними (10.20~10.26)

Схильність до ризику поки що не зросла, і ліквідність на ринку криптовалют залишається вкрай обмеженою.

Інформація, думки та оцінки щодо ринків, проектів, криптовалют тощо, згадані в цьому звіті, надаються лише для ознайомлення і не є інвестиційною порадою.

Інформація, думки та оцінки щодо ринків, проектів, криптовалют тощо, згадані в цьому звіті, надаються лише для ознайомлення і не є інвестиційною порадою.

Автор 0xBrooker

У вихідні делегації США та Китаю з торгових переговорів провели п’яту зустріч цього року в Малайзії, готуючись до переговорів лідерів двох країн, які відбудуться наприкінці місяця.

Раніше, на тлі постійних сигналів, особливо з боку США, про бажання досягти домовленості, а також покращення короткострокової ліквідності на фінансових ринках США, індекс Nasdaq після двотижневого падіння та коливань поступово стабілізувався і відновив зростання, а після публікації даних про CPI США за вересень у п’ятницю досяг історичного максимуму. У неділю обидві сторони заявили про досягнення консенсусу щодо "рамки угоди", що стимулювало колективне зростання BTC та крипторинку.

Торговий конфлікт між США та Китаєм, короткострокова фінансова ліквідність і дані про інфляцію — три основні фактори, що тиснули на ринок, покращилися, що сприяло оновленню історичних максимумів на американському фондовому ринку цього тижня. Водночас BTC та крипторинок, через все ще пригнічений загальний ризиковий апетит і вплив історичних циклів, залишаються слабкими: хоча після підтримки на 200-денній середній лінії відбулося слабке відновлення і повернення вище "дна Трампа", ринок ще не повернувся до бичачого тренду. Усередині крипторинку все ще бракує гарячих тем, Altcoin залишаються слабшими за BTC.

Притік капіталу залишається слабким, що ускладнює компенсацію тиску на ринок від довгострокових продажів, надалі слід спостерігати, чи зможе капітал повернутися до активного притоку на тлі зниження ставок і пом’якшення торгового конфлікту між США та Китаєм, щоб змінити низхідний тренд і навіть переписати стару циклічну структуру.

Політика, макрофінанси та економічні дані

Два тижні тому торговельна війна між США та Китаєм раптово загострилася, що спричинило нову хвилю волатильності на світових фінансових ринках. Згодом обидві сторони, особливо США, постійно надсилали сигнали про бажання досягти угоди, і ринок поступово почав сприймати це як "переговори через тиск", після чого ситуація стабілізувалася.

У вихідні делегації обох сторін провели п’яту зустріч у Малайзії. Згідно із заявами сторін у неділю: протягом двох днів сторони "провели конструктивні обговорення" з питань експортного контролю, відстрочки взаємних тарифів, співпраці щодо фентанілу та боротьби з наркотиками, подальшого розширення торгівлі, заходів щодо "301 'корабельних зборів'" тощо, "досягли попереднього консенсусу", далі буде внутрішнє погодження. Зустріч лідерів двох країн наприкінці місяця, ймовірно, відбудеться за планом.

Після зупинки роботи уряду США ринок залишався без економічних і трудових даних, і лише 24 жовтня з’явилися перші важливі дані — CPI. Дані показали: CPI США за вересень зріс на 3% у річному вимірі, що нижче прогнозу 3.1%, але вище попереднього значення 2.9%. Це означає, що ймовірність зниження ставки ФРС у жовтні майже 100%, а очікування зниження ставки у грудні за FedWatch досягли 91.1%. Цикл зниження ставок триває, що зняло попередні побоювання ринку, і після публікації даних усі три основні фондові індекси США досягли історичних максимумів. BTC також продовжив слабке відновлення, але ще далеко від історичних максимумів.

Через зупинку роботи уряду США виникли проблеми з короткостроковою ліквідністю. Після заяви Пауелла, що "ФРС незабаром припинить QT", цей тиск на ринок почав зменшуватися.

Американські акції AI та технологічного сектору почали публікувати звіти за третій квартал, звіт Tesla виявився нижчим за очікування, але акції все одно зросли, що свідчить про те, що витрати на AI залишаються перспективними для ринку. Наступного тижня кілька ключових компаній також оприлюднять звіти — слід уважно стежити.

Індекс долара США цього тижня зріс на 0.39%, закрившись на рівні 98.547, залишаючись у помірному стані. Після кількох тижнів стрімкого зростання золото з вівторка почало різко падати і залишалося слабким.

Крипторинок

Окрім впливу макрофінансових ринків, BTC та крипторинок все ще перебувають під впливом історичних "циклічних закономірностей".

Цього тижня біржі зафіксували понад 130 000 BTC притоку, що трохи менше, ніж минулого тижня, але чистий відтік скоротився до 2775 монет, що є найнижчим рівнем за останній час. Це свідчить про те, що під час зміни циклів вплив циклічних закономірностей на ринок дуже значний.

Довгострокові власники скоротили позиції більш ніж на 39 000 монет, і таке тривале розпродаж під час падіння зазвичай відбувається на етапі підтвердження переходу від бичачого до ведмежого ринку. У цей час купівельна спроможність короткострокових гравців вже недостатня для поглинання тиску продажу.

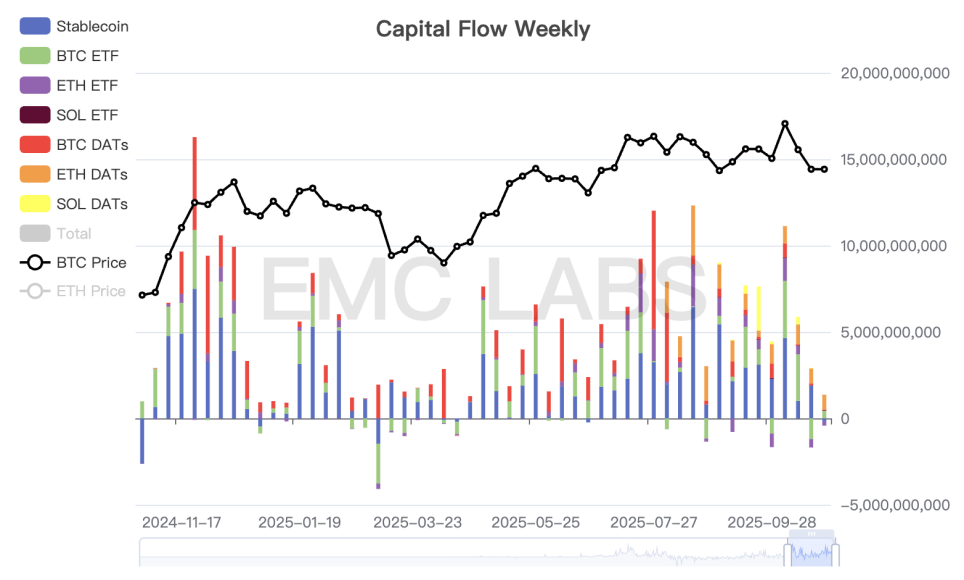

У новій ринковій структурі основними силами, що поглинають тиск продажу, залишаються DATs-компанії та канали BTC Spot ETF, які цього тижня також продемонстрували слабкість. За даними eMerge Engine, цього тижня загальний притік капіталу на крипторинок склав лише 943 мільйони, що є найнижчим показником за кілька місяців.

Тижнева статистика притоку капіталу на крипторинок

Слабка торгова активність зумовлена, як ми неодноразово підкреслювали останнім часом, тиском "циклічних закономірностей" на ринкові настрої. Зміна цієї ситуації можлива або за рахунок нових сил у структурі ринку, які на тлі зростання глобального ризикового апетиту активно відкриватимуть довгі позиції і поглинатимуть тиск продажу, або ж безжальний розпродаж з боку довгострокових і короткострокових гравців підтвердить ведмежий ринок.

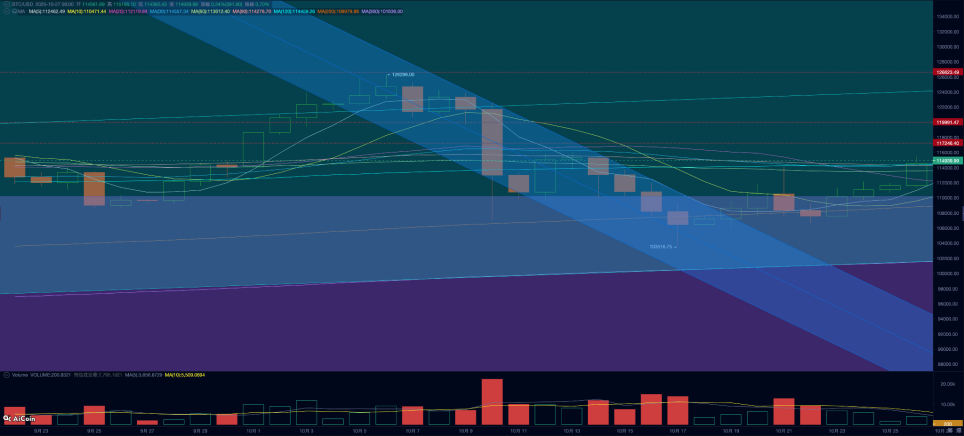

З технічної точки зору, цього тижня BTC утримався вище 200-денної середньої та "дна Трампа" (діапазон 90 000~110 000 доларів США) і продовжив слабке відновлення, показавши тижневе зростання на 5.4%. ETH утримався вище 120-денної середньої.

Денний графік ціни BTC

Після нового загострення конфлікту між США та Китаєм на ринку деривативів відбулася хвиля ліквідацій, що призвело до втрат на понад 20 мільярдів доларів номінальної вартості. Останнім часом BTC разом з американськими акціями відновлює слабке зростання, але загальний обсяг відкритих контрактів залишається низьким, що свідчить про те, що кредитне плече навряд чи стане ключовою рушійною силою відновлення в короткостроковій перспективі.

На основі багатовимірної оцінки ми вважаємо, що подальші дії DATs та каналів BTC Spot ETF залишаються єдиними силами, які можуть підтримати відновлення BTC і навіть повернення до бичачого ринку.

Циклічні індикатори

За даними eMerge Engine, індикатор EMC BTC Cycle Metrics дорівнює 0, що свідчить про перехідний період.

EMC Labs була заснована у квітні 2023 року інвесторами у криптоактиви та дата-сайентістами. Зосереджується на дослідженнях блокчейн-індустрії та інвестиціях на вторинному ринку Crypto, має конкурентні переваги у галузі індустріальних перспектив, аналітики та добування даних, прагне брати участь у стрімкому розвитку блокчейн-індустрії через дослідження та інвестиції, сприяючи тому, щоб блокчейн і криптоактиви приносили користь людству.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Терміново: FIU посилює правила для індійських криптовалютних бірж

Ось чому ціна SUI сьогодні зростає: ончейн-активність та потоки в DeFi свідчать про справжній попит

Ціна SUI Coin зросла майже на 12%, націлюється на $3,3 у найближчі місяці

MANTRA запускає стейблкоїн MANTRA USD для токенізованих RWAs