$500M BTC кредит: Чи доводить Metaplanet, що крипто-скарбниці є моментум-трейдами?

Вчора, 28 жовтня, Metaplanet схвалила програму викупу акцій, розкривши кредитну лінію під забезпеченням Bitcoin (BTC) до $500 мільйонів. Цей інструмент розподілу капіталу працює найкраще, коли акції торгуються нижче співвідношення ринкової вартості до чистої вартості активів (mNAV), підсилюючи прибутки під час зростання Bitcoin і збільшуючи збитки під час падінь.

Згідно з поданнями на Токійській фондовій біржі, встановлено ліміт викупу у ¥75 мільярдів, або 150 мільйонів акцій, протягом наступного року, а також схвалено кредитну лінію, "забезпечену BTC", що зберігається у кастодіана.

Для довідки, Metaplanet володіє 30 823 BTC і зазначає, що викупи стають "найефективнішими", коли акції торгуються нижче 1x mNAV, тобто ринкова капіталізація поділена на чисту вартість активів.

Компанії з Bitcoin-скарбницею функціонують як важелі, орієнтовані на потоки, а не як прості проксі для спотового Bitcoin. Отже, чи відображає нещодавня перевага стійку бізнес-модель, чи це лише імпульсний цикл, який зникне, коли Bitcoin зупиниться або премія mNAV скоротиться?

Важелі та викупи підсилюють конвексність акцій

Кредитна лінія під забезпеченням Bitcoin, використана для викупу акцій, збільшує експозицію на Bitcoin на одну акцію і зазвичай повертає mNAV акцій до або вище 1x під час зростання.

Така структура підвищує конвексність донизу, якщо Bitcoin падає або премія mNAV стискається, оскільки борг залишається фіксованим. Водночас забезпечення коливається, а зменшення кількості акцій підсилює волатильність на одну акцію.

Стратегія застосовувала конвертований борг і програми розміщення акцій на ринку протягом кількох циклів, забезпечуючи перевагу акцій під час зростання Bitcoin і різке відставання під час падінь.

Semler Scientific фінансувала зростання скарбниці через розміщення акцій на ринку та подальші транзакції, демонструючи поведінку, орієнтовану на потоки, коли прибутки акцій відрізняються від прибутків спотового Bitcoin під час преміальних циклів і змін у структурі капіталу.

Останні результати ілюструють цю дисперсію. За останні 30 днів акції Strategy впали приблизно на 13%, позабіржовий лістинг Metaplanet у США знизився приблизно на 10%, а Semler Scientific виріс приблизно на 7,5% після оголошення угод.

Ці рухи були зумовлені як коливаннями mNAV і потоками акцій, так і відносно стабільною ціною Bitcoin.

Ця модель відповідає імпульсній моделі, у якій результати акцій залежать від розширення або скорочення премії, часу розміщення чи викупу, а також ринкового попиту на важельну експозицію на Bitcoin, а не лише від ціни Bitcoin.

Інституційні кредитори зазвичай вимагають низькі початкові співвідношення позики до вартості (LTV) і тригери обслуговування для кредиту під забезпеченням Bitcoin.

Кредит Strategy у Silvergate у 2022 році передбачав приблизно $820 мільйонів у забезпеченні Bitcoin для залучення $205 мільйонів, що становить приблизно 25% LTV і ілюструє стандарт надмірного забезпечення, який змушує швидко зменшувати важелі під час різких падінь Bitcoin.

Подання Metaplanet не розкривають конкретних умов LTV чи тригерів забезпечення, залишаючи відкритим питання, який запас міцності підтримує компанія і чи можуть падіння спричинити маржин-колли або примусовий продаж активів.

Механізми, що підсилюють цикли

Математика конвексності скарбничих акцій поєднує чотири множники: рух ціни Bitcoin, частка Bitcoin у чистій вартості активів, зміни мультиплікатора mNAV і обернена зміна кількості акцій.

Коли компанія бере кредит під Bitcoin для викупу акцій, чиста вартість активів стає більш чутливою до рухів Bitcoin, оскільки борг фіксований, а забезпечення коливається.

Одночасно кількість акцій зменшується, а експозиція на Bitcoin на одну акцію зростає, що часто призводить до переоцінки mNAV, але ця переоцінка різко повертається під час падінь Bitcoin, коли ринки враховують ризик важелів і потенційних маржин-коллів.

Подання Metaplanet прямо визнають цю динаміку, орієнтуючись на викупи, коли акції торгуються нижче 1x mNAV.

Якщо Bitcoin залишається стабільним, а акції торгуються на рівні 0,95–1,00x mNAV, викупи можуть закрити дисконт і підвищити прибутки акцій, навіть якщо спотовий Bitcoin не змінюється.

Якщо Bitcoin зростає на 20%, а mNAV розширюється до 1,1 або 1,2x, важелі у поєднанні зі зменшенням кількості акцій зазвичай забезпечують перевагу акцій.

Якщо Bitcoin падає на 20%, а кредитори вимагають додаткового забезпечення, акції можуть відставати від Bitcoin, оскільки mNAV просідає, а ринки враховують ризик зменшення важелів.

Ця модель визначає підсилення імпульсу, а не стабільну інвестицію, корельовану з Bitcoin.

Використання коштів, таких як купівля Bitcoin, викупи або фінансування бізнесу компанії з доходу від Bitcoin, додає ще один рівень дискреції.

Випуск акцій під час зростання для купівлі Bitcoin і викуп акцій під час слабкості створює зростання Bitcoin на одну акцію з часом, але залишає компанію під ризиком циклів, коли режими премії та дисконту змінюються місцями.

Скарбничі компанії, які ефективно виконують цю стратегію, можуть нарощувати експозицію на Bitcoin на одну акцію. Ті, хто помиляється з часом випуску або стикається з примусовим зменшенням важелів під час падінь, втрачають вартість порівняно з прямим володінням Bitcoin.

Регуляторний та управлінський контекст

Японське корпоративне законодавство дозволяє радам директорів схвалювати викупи, якщо це передбачено статутом компанії, згідно зі статтею 165 Закону про компанії, на яку посилається Metaplanet у своєму розкритті.

Голосування акціонерів не вимагалося для самої програми викупу, хоча значні зміни у структурі капіталу, включаючи зміни статуту та великі випуски акцій, виносилися на голосування акціонерів у 2025 році.

Висвітлення нещодавніх зборів акціонерів Metaplanet свідчить, що інвестори схвалили значні залучення капіталу раніше цього року для фінансування стратегії Bitcoin.

Рамки правил лістингу відрізняються на різних ринках. Липнева реформа 2024 року від UK Financial Conduct Authority скасувала більшість вимог до голосування акціонерів щодо значних транзакцій, перейшовши до моделі розкриття інформації та зменшивши тертя для великих капітальних операцій.

У Гонконзі все ще потрібне схвалення акціонерів і циркуляр для Дуже Значних Придбань згідно з Главою 14 правил лістингу, зберігаючи складний процес управління для компаній, що переходять до скарбничих стратегій.

Немає нових універсальних правил, які б змушували голосувати щодо змін у Bitcoin-скарбниці. Натомість застосовуються звичайні правила лістингу та корпоративного управління з різними рівнями допуску акціонерів залежно від юрисдикції.

Перевірка гіпотези імпульсу

Скарбничі акції функціонують як підсилювачі імпульсу, коли їхні прибутки більше залежать від циклів премії mNAV і потоків капіталу, ніж від спотової ціни Bitcoin.

Докази на користь такої характеристики включають розбіжності у результатах Strategy, Metaplanet і Semler Scientific, незважаючи на подібну експозицію на Bitcoin. Явні стратегії компаній щодо випуску під час зростання і викупу під час слабкості, а також структурний важіль, який підсилює як зростання, так і падіння порівняно з Bitcoin.

Альтернативна точка зору, що скарбничі акції представляють стійкі бізнес-моделі з тривалим перевищенням результатів, вимагає доведення, що зростання Bitcoin на одну акцію і операційні грошові потоки виправдовують постійні премії mNAV вище 1x.

На сьогодні більшість скарбничих компаній торгуються з різними преміями чи дисконтом залежно від ринкових настроїв, імпульсу Bitcoin і оголошень про структуру капіталу, а не на основі фундаментального генерування грошових потоків.

Програмне забезпечення Strategy приносить помірний дохід порівняно з її Bitcoin-активами. Операційний бізнес Metaplanet залишається незначним порівняно зі скарбницею. Semler Scientific генерує дохід від медичних пристроїв, але подає свою історію акцій навколо експозиції на Bitcoin.

| IBIT (BTC proxy) | +5,27% | Базова лінія для NAV; використовуйте як довідку по BTC. |

| MSTR | −8,6% до −7,3%* | Потоки премії/випуску акцій коливають mNAV щодо BTC. |

| SMLR | −27,4% до −24,2%* | Заголовки про скарбницю/угоди різко вплинули на премії. |

| Metaplanet (OTC: MTPLF) | −9,77% | Нижче BTC → цього місяця передбачуване стиснення mNAV. |

Ключові змінні для відстеження включають зняття коштів з кредитної лінії та їхній час, розкриті умови забезпечення і тригери LTV, а також співвідношення mNAV компанії до 1x з часом.

Припустимо, Metaplanet залучає всі $500 мільйонів для викупу акцій у періоди, коли акції торгуються нижче 1x mNAV, а Bitcoin залишається стабільним або зростає.

У такому разі стратегія може забезпечити перевагу акцій, закривши дисконт і збільшивши Bitcoin на одну акцію. Якщо компанія залучає кошти під час ралі Bitcoin, коли mNAV вже перевищує 1×, це підсилює експозицію на зростання, але також збільшує ризик падіння, якщо Bitcoin згодом скоригується, а кредитори посилять вимоги до забезпечення.

Історичний досвід свідчить, що кредит під забезпеченням Bitcoin створює ризик маржин-колу під час швидких падінь.

Кредитори зазвичай вимагають консервативних LTV і надмірного забезпечення, тобто компанії повинні підтримувати надлишкове забезпечення або стикатися з примусовим зменшенням важелів — характерною рисою імпульсного підсилювача, а не захисної скарбниці.

Подання Metaplanet зазначають, що кошти можуть бути спрямовані на викупи, додаткові покупки Bitcoin або бізнес компанії з доходу від Bitcoin, але не уточнюють протоколи управління забезпеченням чи ковенанти підтримки LTV.

Що визначає стійкі та циклічні моделі

Скарбничі акції перестають функціонувати як імпульсний інструмент, коли Bitcoin падає, премія mNAV стискається, а обмеження LTV по боргу одночасно посилюються, змушуючи акції відставати від спотового Bitcoin.

Ті ж акції можуть приносити позитивний дохід навіть при стабільному Bitcoin, якщо викупи закривають дисконт mNAV до 1x.

Під час ралі Bitcoin із розширенням премії акції зазвичай перевищують результати завдяки важелям, зменшенню кількості акцій і розширенню мультиплікатора. Імпульсний маховик працює на повну потужність.

Корпоративні фінанси Bitcoin тепер включають конвертований борг, кредит під забезпеченням Bitcoin, програми розміщення акцій на ринку, привілейовані акції та варранти.

Відмінність з часом полягає у вартості капіталу та умовах забезпечення, а не у заголовній експозиції на Bitcoin.

Компанії, які мають доступ до дешевих фінансів і підтримують консервативні LTV, можуть витримати падіння без примусових продажів. Ті, хто працює на межі LTV або з високою вартістю позик, стикаються з більшим ризиком циклів.

Еволюція правил лістингу також має значення. Реформа у Великій Британії зменшує тертя при голосуванні за великі угоди, потенційно дозволяючи більш агресивне циклювання капіталу.

Збереження вимоги Гонконгу щодо схвалення акціонерів для великих операцій забезпечує механізм допуску, який може приглушити імпульсні цикли.

Якщо додаткові скарбничі компанії лістингуватимуться або перелістингуватимуться у юрисдикціях із легшими вимогами до управління, стратегії, орієнтовані на потоки, можуть стати більш вираженими з менше структурних обмежень.

Розкриття Metaplanet від 28 жовтня позиціонує компанію як таку, що реалізує зрілу скарбничу стратегію, використовуючи Bitcoin як забезпечення для управління оцінкою акцій через викупи, зберігаючи при цьому гнучкість у розподілі капіталу між покупками, викупами чи операціями.

Ефективність цієї стратегії залежить від часу виконання, управління забезпеченням і того, чи збережеться премія mNAV чи скоротиться.

Однорічне вікно авторизації до 28 жовтня 2026 року стане випробуванням, чи представляють скарбничі акції Bitcoin новий клас активів із стійкими преміями, чи це імпульсні угоди, які зникають, коли змінюються базові цикли.

Публікація $500M BTC credit: Is Metaplanet proving crypto treasuries are momentum trades? вперше з’явилася на CryptoSlate.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Провідні крипто-VC поділилися прогнозами щодо фінансування та продажу токенів у 2026 році

Дослідження 28% зростання Convex Finance: плутанина, впевненість чи і те, й інше?

Ethereum зростає, кити купують – що буде далі?

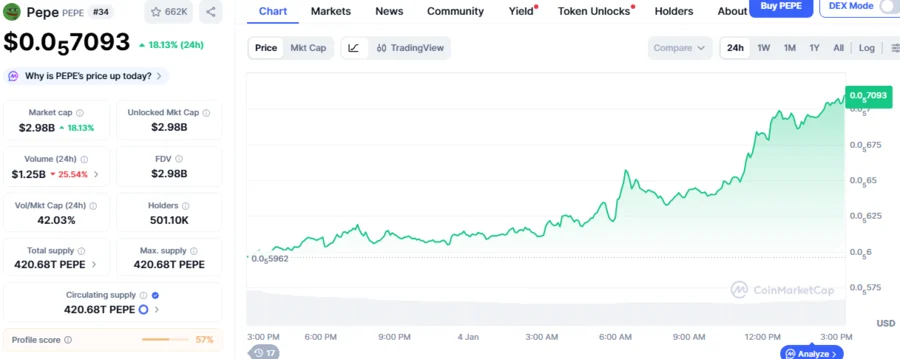

PEPE очікує ринковий ралі, оскільки кит виходить з ETH і відкриває довгу позицію PEPE на $12,85 мільйона з 3x кредитним плечем