Messari: Торгівля американськими акціями на Perp DEX — наступний новий блакитний океан

Однак поточні дані свідчать про те, що в короткостроковій перспективі цьому сектору буде важко досягти прориву.

Оригінальна назва: Equity Perps: Tall Orders and Slow Beginnings

Оригінальний автор: Sam, дослідник Messari

Оригінальний переклад: TechFlow

Ключові інсайти:

Перпетуальні контракти на акції залишаються високопотенційною, але ще не перевіреною сферою, привабливість якої на ончейн-ринках обмежена, головним чином через невідповідність аудиторії, слабкий попит і більш популярні альтернативи (наприклад, 0DTE-опціони).

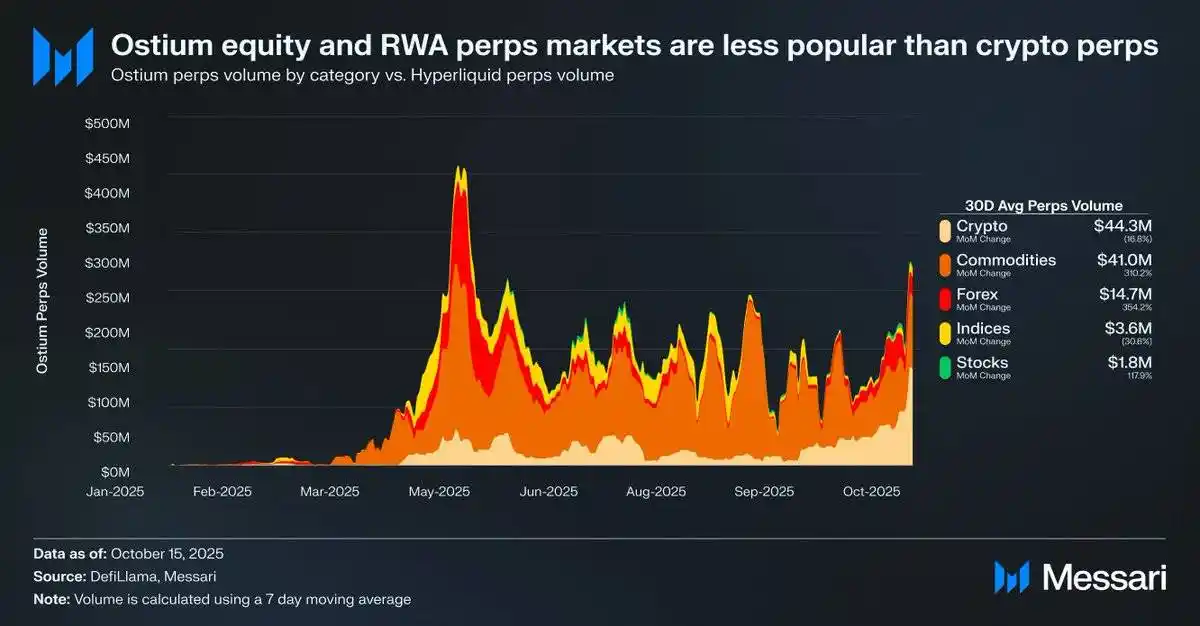

Наприклад, середньодобовий обсяг торгівлі перпетуальними контрактами на акції на платформі Ostium становить лише 1,8 мільйона доларів, тоді як обсяг торгівлі криптовалютними перпетуальними контрактами сягає 44,3 мільйона доларів, що свідчить про слабкий ринковий попит.

Це може свідчити про те, що через обмеження інфраструктури та регулювання ринковий попит ще не повністю розкритий. Нещодавнє оновлення HIP-3 від Hyperliquid надало найкращу можливість для перпетуальних контрактів на акції, але очікується, що процес впровадження буде поступовим.

Джерело: Messari (@0xCryptoSam)

Перпетуальні контракти на акції вважаються неминучою новою блакитною океанською нішею для ончейн-ринків, але поточні дані свідчать, що в короткостроковій перспективі цей сектор навряд чи досягне прориву. Ostium, як децентралізована біржа перпетуальних контрактів, що фокусується на реальних активах (RWAs), має середньодобовий обсяг торгівлі перпетуальними контрактами на акції лише 1,8 мільйона доларів, тоді як обсяг торгівлі криптовалютними перпетуальними контрактами досягає 44,3 мільйона доларів, що відображає слабкий попит.

Ця різниця в прийнятті головним чином зумовлена невідповідністю аудиторії. Ончейн-трейдери мало цікавляться акціями, тоді як трейдери на офчейн-платформах (наприклад, Robinhood) можуть легко торгувати акціями та опціонами, але не мають доступу до перпетуальних контрактів. Міжнародні інвестори можуть стати потенційною цільовою аудиторією, оскільки вони не мають прямого доступу до американського фондового ринку. Однак ці інвестори, ймовірно, віддадуть перевагу прямому володінню акціями для отримання прав акціонера, уникаючи фінансування та ризику ліквідації.

Порівняно з токенами, акції мають менше викликів щодо взаємодії, тоді як токени виграють від зручності синтетичної упаковки. Для звичайного інвестора майже кожна акція на глобальному ринку вже абстрагована через індивідуальні коди акцій у пошуковому рядку. Тому, хоча перпетуальні контракти додають акціям бездозвільність і стійкість до цензури, звичайні інвестори в акції або не знають про це, або не зацікавлені.

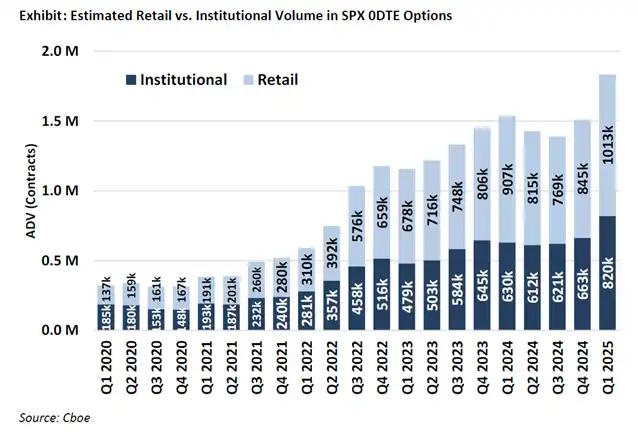

Джерело: fow

Найбільш ймовірними користувачами перпетуальних контрактів на акції є роздрібні трейдери опціонів (які на платформі Robinhood забезпечують 50%-60% обсягу торгівлі 0DTE). Однак традиційні біржі, що залежать від банківських послуг, впровадять перпетуальні контракти на акції лише за чітких юридичних умов. Комісія з торгівлі товарними ф'ючерсами США (CFTC) вже схвалила торгівлю перпетуальними контрактами на BTC та ETH, але ці два активи визнані нецінними паперами. Хоча перпетуальні контракти інтуїтивно зрозуміліші, їх популяризація серед роздрібних інвесторів тісно пов'язана з юридичною визначеністю, тому впровадження перпетуальних контрактів на акції може бути повільнішим, ніж очікувалося.

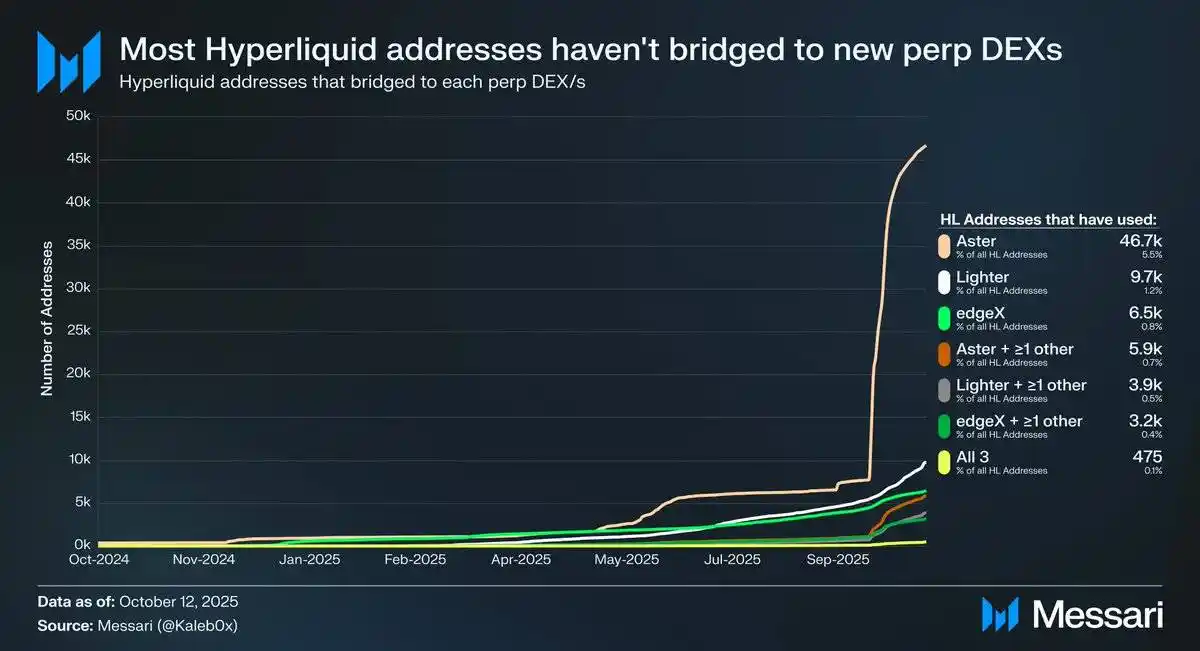

Джерело: @Kaleb0x

Давайте розглянемо можливі напрямки розвитку перпетуальних контрактів на акції в контексті оновлення HIP-3 від Hyperliquid. HIP-3 впровадив бездозвільний ринок перпетуальних контрактів, і дані показують, що менше 10% адрес Hyperliquid вже здійснили міст до Aster, Lighter та edgeX, а ще менше користувачів обрали кілька децентралізованих бірж перпетуальних контрактів (DEX). Це свідчить про те, що капітал Hyperliquid є "липким" і якісним. На основі цих даних можна прогнозувати майбутнє перпетуальних контрактів на акції з двох точок зору:

Користувачі Hyperliquid лояльні до платформи, незалежно від списку активів чи функціоналу, вони віддають перевагу Hyperliquid, а не іншим DEX перпетуальних контрактів.

Користувачі Hyperliquid задоволені поточними продуктами ринку перпетуальних контрактів.

Я вважаю, що обидві точки зору мають сенс. Враховуючи, що користувачі Hyperliquid не масово переміщували капітал навіть за наявності стимулів, вони, ймовірно, лояльні до Hyperliquid. Але оскільки більшість обсягу торгівлі та відкритих позицій (open interest) на Hyperliquid зосереджені на основних активах, як і на інших DEX перпетуальних контрактів, наразі важко визначити, чи цікавить користувачів Hyperliquid різноманітність ринку, і чи привабливі перпетуальні контракти на акції для звичайних користувачів (а ще важливіше — для великих гравців, які тримають 70% відкритих позицій Hyperliquid).

Крім того, ці трейдери можуть одночасно мати рахунки на традиційних торгових платформах і у брокерів, що ще більше обмежує потенційний ринок перпетуальних контрактів на акції на Hyperliquid.

Варто зазначити, що перпетуальні контракти на акції, ймовірно, не принесуть Hyperliquid нових відкритих позицій чи обсягів торгівлі, а радше можуть перерозподілити вже існуючий торговий потік.

Хоча Ostium (річний обсяг торгівлі перпетуальними контрактами — 22 мільярди доларів) і інструменти для токенізації акцій (наприклад, xStocks, з обсягом спотової торгівлі 279 мільйонів доларів) ще не досягли вибухового зростання, це, можливо, відображає обмеження інфраструктури, а не відсутність потенційного попиту. Така модель схожа на ранню траєкторію зростання перпетуальних контрактів. GMX довів, що попит на ончейн-ринку перпетуальних контрактів існує, але тоді інфраструктура не могла підтримувати стійкий обсяг торгівлі. Hyperliquid вирішив цю проблему, розблокувавши потенційний попит. За тією ж логікою, перпетуальні контракти на акції можуть знайти свою першу масштабовану відповідність продукту ринку на Hyperliquid після того, як HIP-3 забезпечить необхідну продуктивність і ліквідність. Хоча поточні дані не можуть це підтвердити, цей прецедент вартий уваги.

У порівнянні з 0DTE-опціонами, довгостроковий потенціал перпетуальних контрактів на акції залишається очевидним. Такі проекти, як Trade[XYZ], можуть скористатися регуляторним арбітражем і сформувати ранню користувацьку базу до виходу традиційних бірж на ринок. Однак справжній виклик полягає у залученні офчейн-роздрібних трейдерів, що завжди було складним завданням для крипто-додатків.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чому різке падіння bitcoin на $3K може стати ще однією можливістю для покупки

Прогноз ціни Maker Dao на 2026, 2027 – 2030: чи є MKR сильною довгостроковою DeFi-інвестицією?

Прогноз ціни Ethereum на 2026, 2027 – 2030: чи зможе ETH досягти $10k?

Ціна Bitcoin готується до наступного зростання у 2026 році, стверджує CEO Swan Bitcoin