Ринок хеджуванн�я, охоплений страхом: Bitcoin, ймовірно, потребуватиме тривалішої консолідації

Bitcoin торгується нижче ключового рівня собівартості, що свідчить про вичерпання попиту та ослаблення імпульсу.

Оригінальна назва: A Market Hedged in Fear

Оригінальні автори: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Переклад: AididiaoJP, Foresight News

Bitcoin торгується нижче ключових рівнів собівартості, що свідчить про виснаження попиту та ослаблення імпульсу. Довгострокові власники продають на тлі зміцнення ринку, а опціонний ринок переходить у захисну позицію: попит на пут-опціони зростає, а волатильність підвищується, що знаменує обережну фазу перед будь-яким стійким відновленням.

Резюме

· Bitcoin торгується нижче собівартості короткострокових власників, що свідчить про ослаблення імпульсу та посилення втоми ринку. Неодноразова невдача у відновленні підвищує ризик переходу до тривалішої фази консолідації.

· Довгострокові власники з липня прискорили продажі, зараз щодня понад 22 000 BTC, що свідчить про тривалий тиск фіксації прибутку, який продовжує впливати на стабільність ринку.

· Відкритий інтерес досягає історичних максимумів, але ринкові настрої залишаються ведмежими, оскільки трейдери віддають перевагу пут-опціонам над кол-опціонами. Короткострокове відновлення стикається з хеджуванням, а не з новим оптимізмом.

· Імпліцитна волатильність залишається високою, тоді як фактична волатильність наздоганяє, завершуючи період спокійної низької волатильності. Шортові позиції маркет-мейкерів посилюють розпродаж і стримують відновлення.

· Дані з ончейн і опціонів свідчать про те, що ринок перебуває у фазі обережного переходу. Відновлення ринку може залежати від появи нового спотового попиту та зниження волатильності.

· Bitcoin поступово відступив від своїх недавніх історичних максимумів, стабілізувавшись нижче короткострокової собівартості власників на рівні близько 113 000 доларів. Історично така структура зазвичай передує початку середньострокової ведмежої фази, оскільки слабші власники починають капітулювати.

· У цьому випуску ми оцінюємо поточний стан прибутковості ринку, розглядаємо масштаби та сталість витрат довгострокових власників, а також аналізуємо настрої опціонного ринку, щоб визначити, чи є це корекцією здоровою консолідацією, чи передвісником глибшої слабкості.

Ончейн-інсайти

Випробування віри

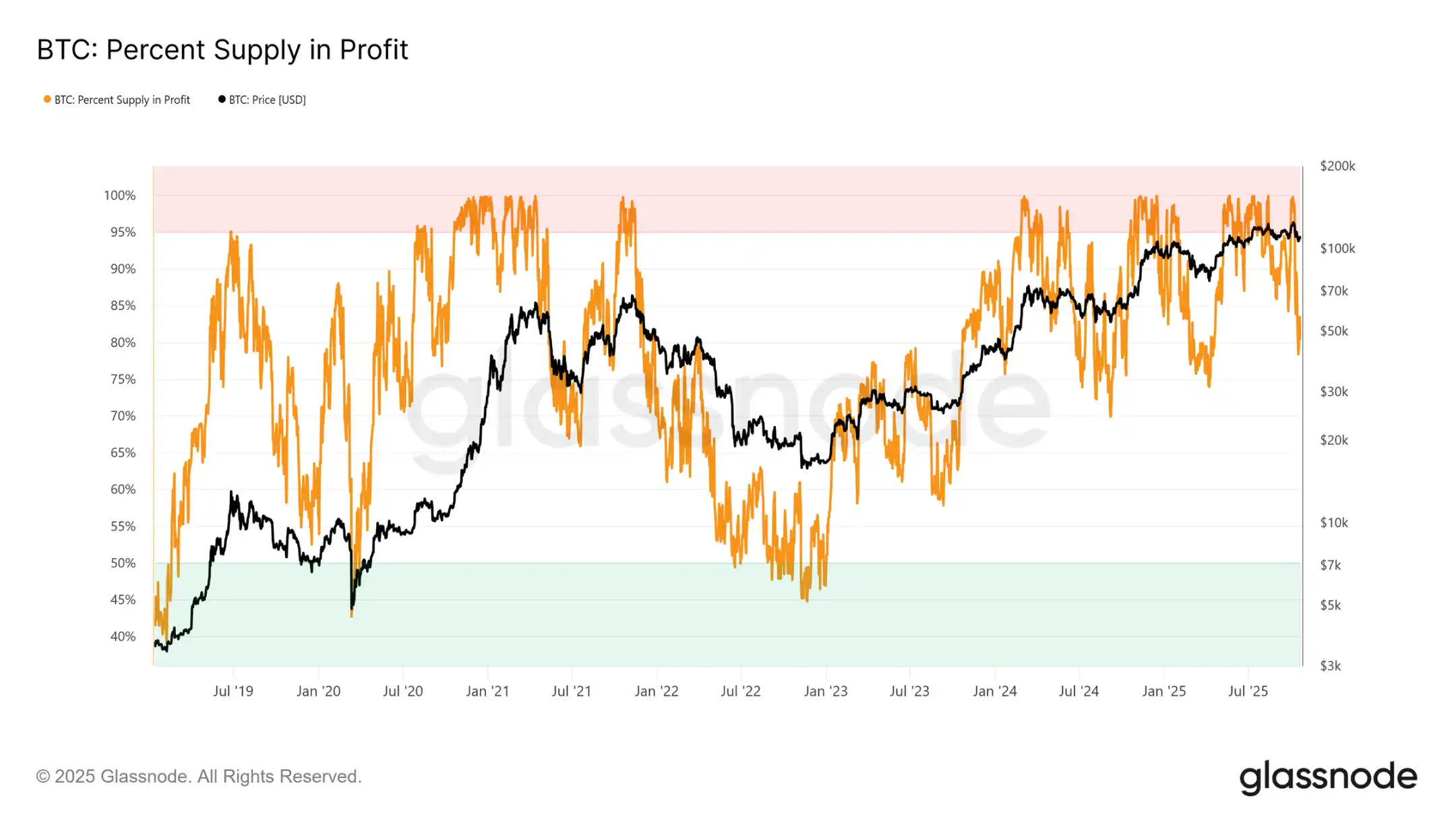

Торгівля поблизу собівартості короткострокових власників знаменує собою ключову фазу, коли ринок випробовує віру інвесторів, які купували поблизу недавніх максимумів. Історично, падіння нижче цього рівня після встановлення історичних максимумів призводило до зниження відсотка прибуткової пропозиції до близько 85%, тобто понад 15% пропозиції перебуває у збитку.

Ми вже втретє спостерігаємо цю модель у поточному циклі. Якщо Bitcoin не зможе відновити рівень вище приблизно 113 100 доларів, глибша корекція може перевести ще більшу частку пропозиції у збиток, посилюючи тиск на нещодавніх покупців і потенційно закладаючи основу для ширшої капітуляції ринку.

Ключові пороги

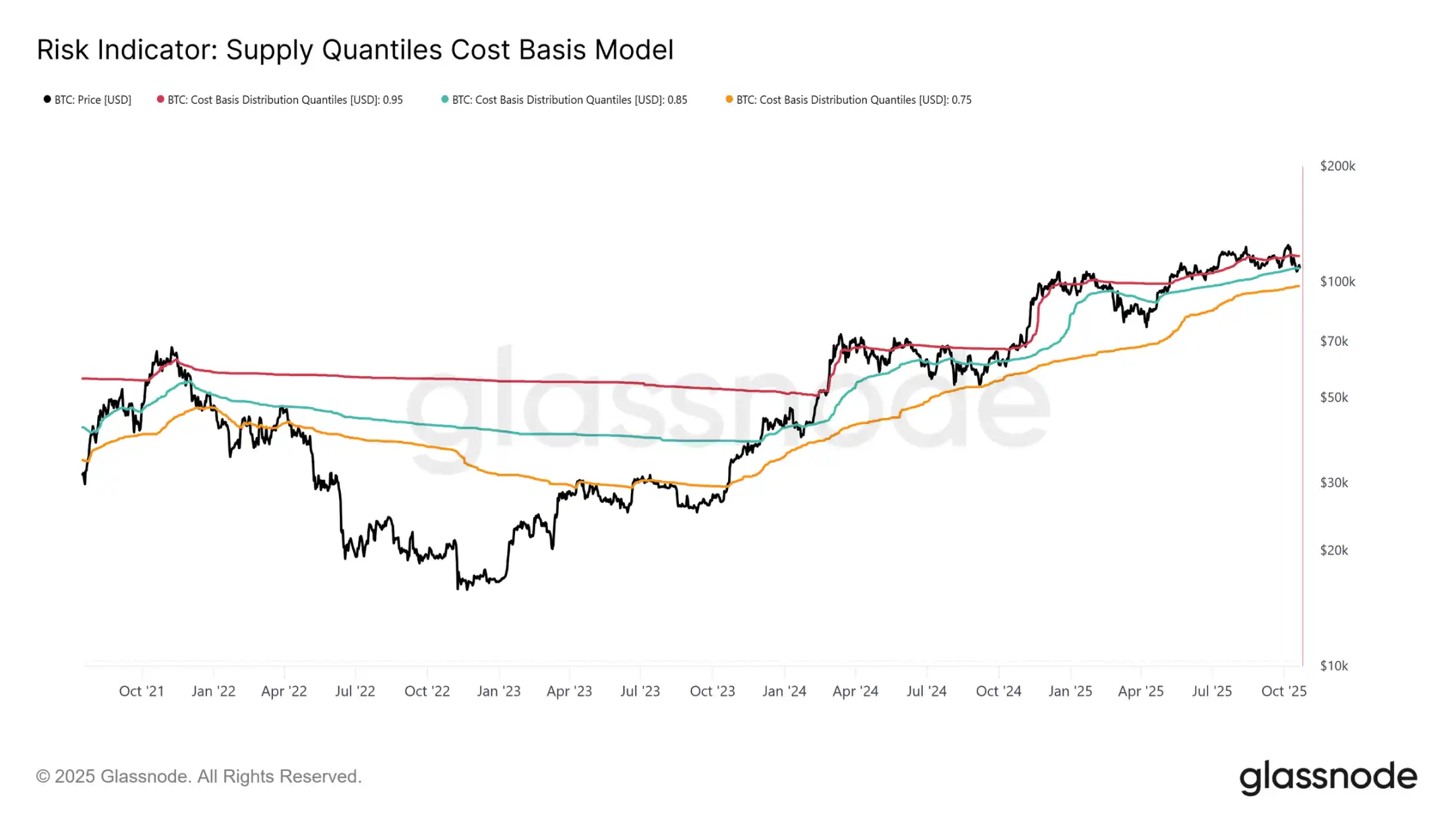

Щоб краще зрозуміти цю структуру, важливо усвідомити, чому відновлення короткострокової собівартості власників є критичним для підтримки бичачої фази. Модель собівартості пропозиції за квантилями, що відображає 0,95, 0,85 та 0,75 квантилі, надає чітку структуру, яка вказує на рівні, де відповідно 5%, 15% та 25% пропозиції перебуває у збитку.

Наразі Bitcoin торгується не лише нижче короткострокової собівартості власників (113 100 доларів), а й не може втриматися вище 0,85 квантиля — 108 600 доларів. Історично нездатність утримати цей поріг свідчить про слабкість ринкової структури й зазвичай передує глибшій корекції до 0,75 квантиля, який зараз знаходиться близько 97 500 доларів.

Виснаження попиту

Третє за цикл зниження нижче короткострокової собівартості власників і 0,85 квантиля викликає структурні побоювання. З макропозиції повторюване виснаження попиту свідчить, що ринку може знадобитися триваліша фаза консолідації для відновлення сил.

Розглядаючи обсяги витрат довгострокових власників, це виснаження стає ще очевиднішим. З моменту досягнення ринком піку в липні 2025 року довгострокові власники стабільно збільшують свої витрати: 30-денна проста ковзна середня зросла з базового рівня 10 000 BTC до понад 22 000 BTC на день. Така стійка роздача свідчить про тиск фіксації прибутку з боку досвідчених інвесторів — це ключовий фактор поточної вразливості ринку.

Оцінивши ризик того, що виснаження попиту може призвести до тривалої ведмежої фази, ми тепер звертаємось до опціонного ринку, щоб оцінити короткострокові настрої та побачити, як спекулянти розміщують свої позиції в умовах зростання невизначеності.

Оффчейн-інсайти

Зростання відкритого інтересу

Відкритий інтерес до опціонів на Bitcoin досяг історичних максимумів і продовжує зростати, що свідчить про структурну еволюцію ринкової поведінки. Інвестори дедалі частіше використовують опціони для хеджування ризиків або спекуляції на волатильності, а не для продажу споту. Така зміна зменшує прямий тиск на спотовий ринок, але посилює короткострокову волатильність, спричинену хеджуванням маркет-мейкерів.

Зі зростанням відкритого інтересу цінові коливання частіше виникають через потоки капіталу, керовані Delta та Gamma, на ринках ф'ючерсів і безстрокових контрактів. Розуміння цих динамік стає критично важливим, оскільки опціонні позиції тепер відіграють провідну роль у формуванні короткострокових ринкових рухів і посиленні реакції на макро- та ончейн-тригери.

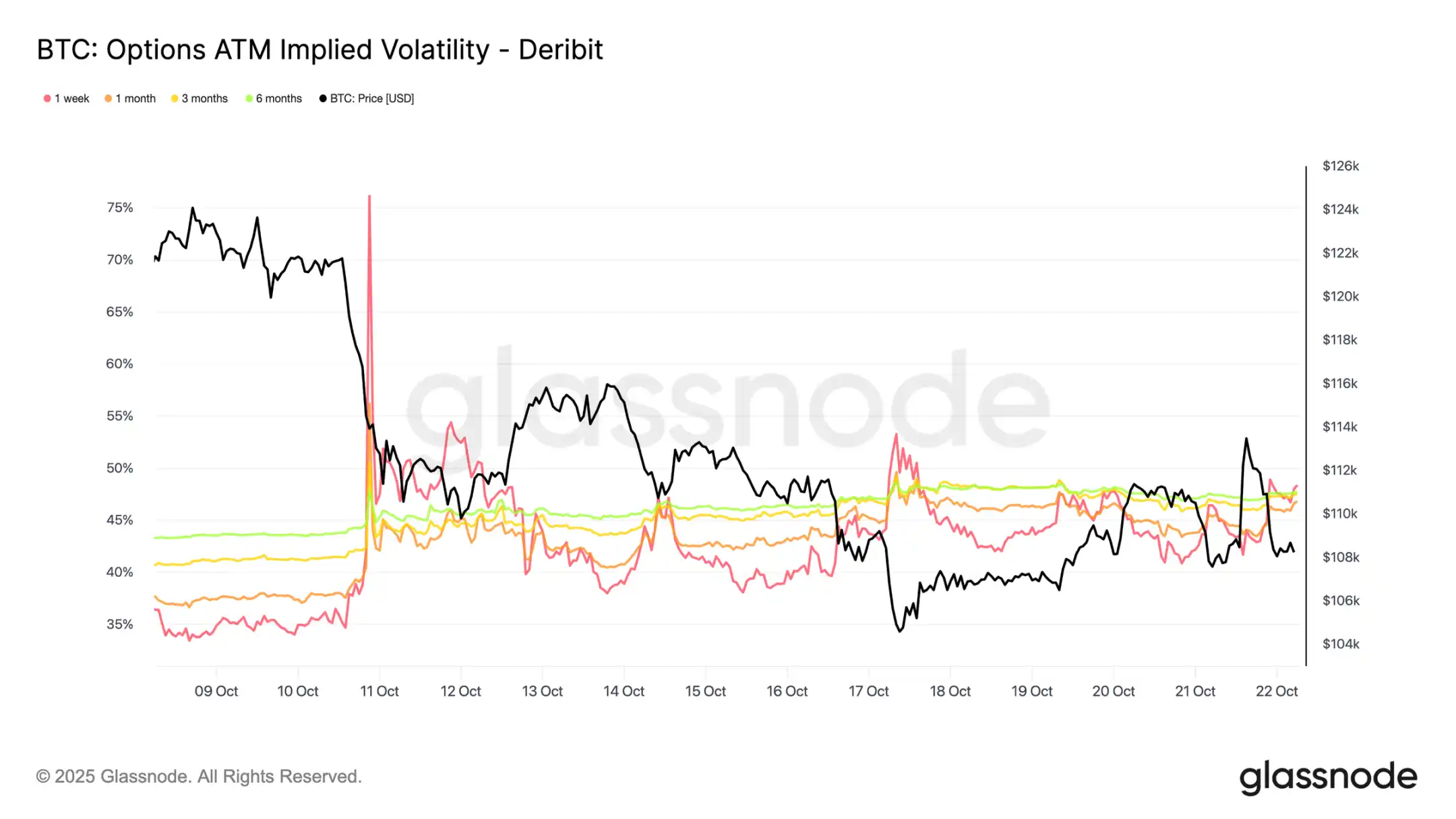

Зміна механіки волатильності

Після ліквідаційної події 10 числа структура волатильності суттєво змінилася. Імпліцитна волатильність зараз на всіх термінах становить близько 48, тоді як два тижні тому була лише 36-43. Ринок ще не повністю переварив цей шок, маркет-мейкери залишаються обережними й не продають волатильність дешево.

30-денна фактична волатильність становить 44,1%, а 10-денна — 27,9%. У міру того, як фактична волатильність поступово знижується, можна очікувати, що імпліцитна волатильність також знизиться й нормалізується протягом наступних кількох тижнів. Наразі волатильність залишається високою, але це більше схоже на короткострокове перепозиціонування, а не на початок тривалої високої волатильності.

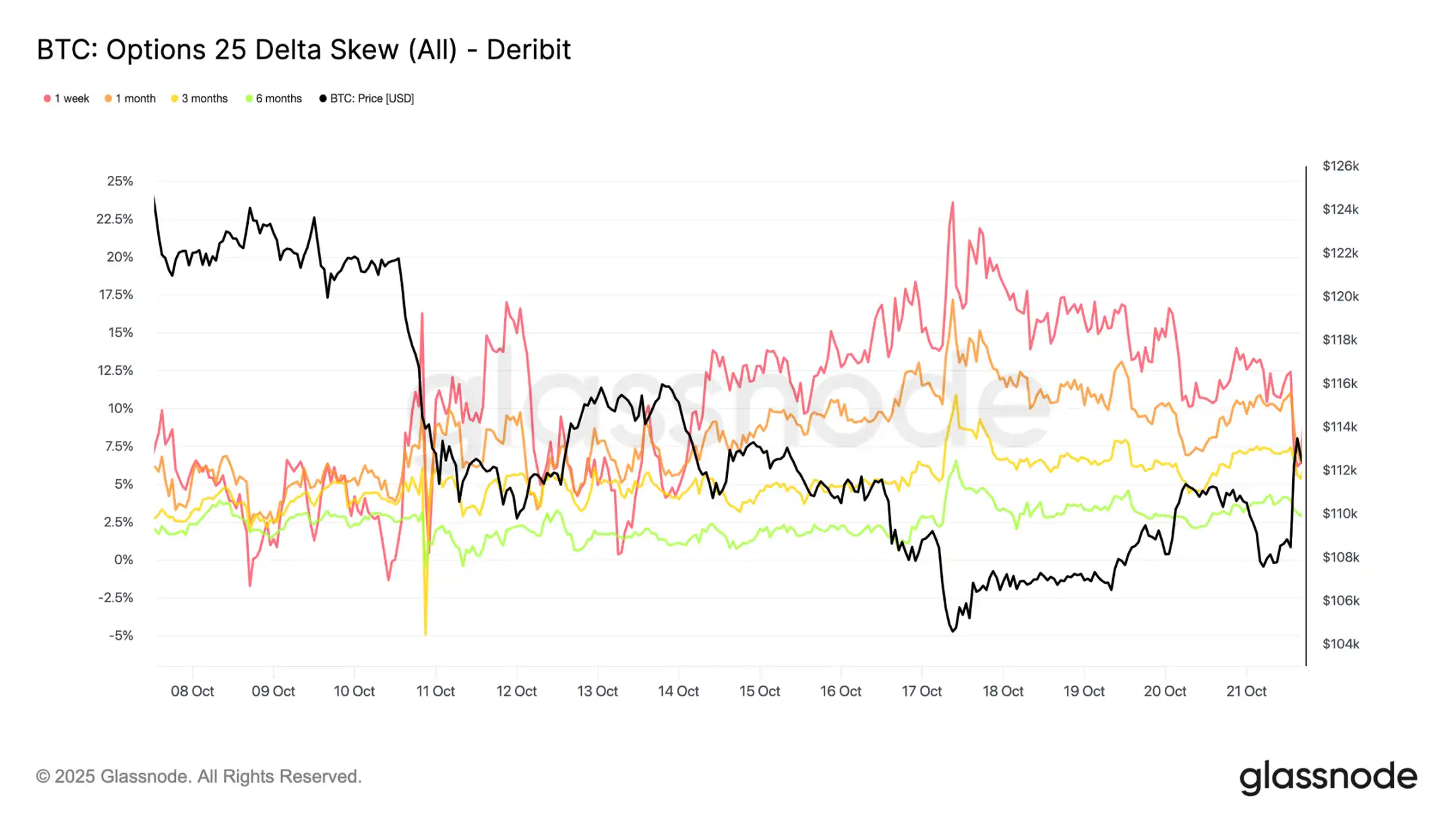

Посилення пут-опціонів

За останні два тижні спостерігається стійке зростання пут-опціонів. Масштабний сплеск ліквідацій різко підняв криву ухилу на користь пут-опціонів; хоча вона короткочасно відкотилася, згодом стабілізувалася на структурно вищому рівні, що означає, що пут-опціони залишаються дорожчими за кол-опціони.

За останній тиждень ухил для 1-тижневого терміну був нестабільним, але залишався у зоні високої невизначеності, тоді як усі інші терміни ще більше змістилися на користь пут-опціонів на 2-3 пункти волатильності. Таке розширення по всій кривій свідчить про поширення обережних настроїв.

Ця структура відображає ринок, готовий платити премію за захист від зниження, водночас зберігаючи обмежений ризик зростання, балансуючи короткостроковий страх у довгостроковій перспективі. Невелике відновлення у вівторок ілюструє цю чутливість: премії на пут-опціони знизилися вдвічі за кілька годин, що показує, наскільки напружені ринкові настрої.

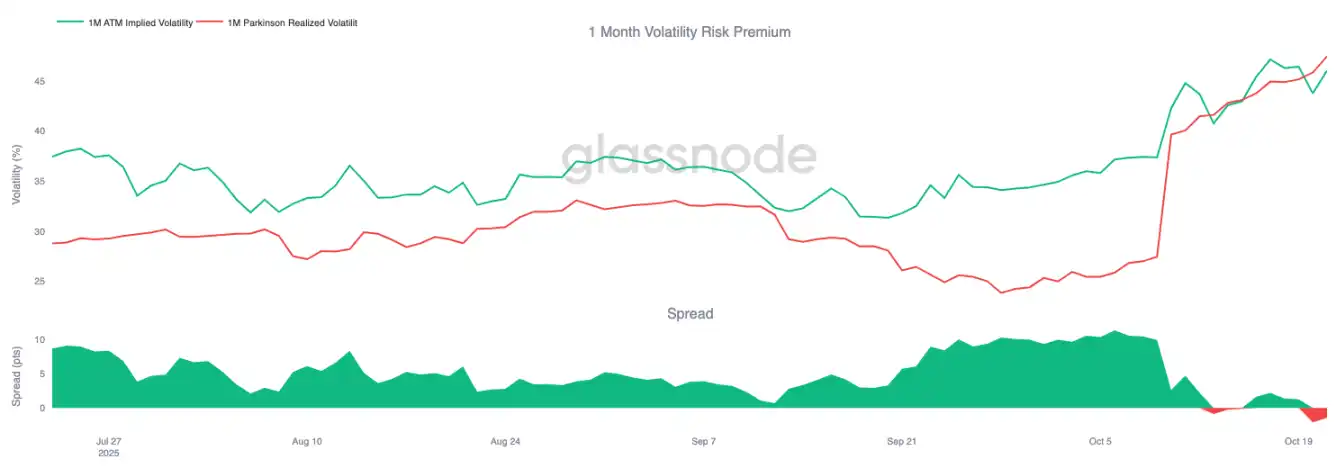

Зміна премії за ризик

Місячна премія за ризик волатильності стала від’ємною. Протягом кількох місяців імпліцитна волатильність залишалася високою, тоді як фактична цінова волатильність була спокійною, що дозволяло продавцям волатильності отримувати стабільний дохід.

Тепер фактична волатильність зросла до рівня імпліцитної, знищивши цю перевагу. Це знаменує кінець спокійної фази: продавці волатильності більше не можуть розраховувати на пасивний дохід, а змушені активно хеджуватися в умовах підвищеної волатильності. Ринок перейшов від стану спокійного задоволення до більш динамічного, чутливого середовища, і з поверненням реальної цінової волатильності шортові позиції стикаються з дедалі більшим тиском.

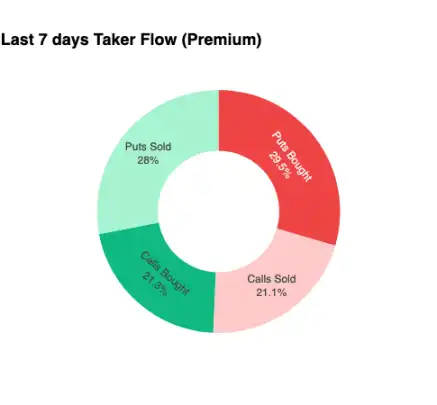

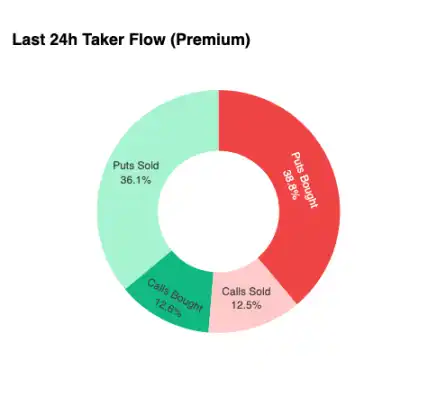

Грошові потоки залишаються захисними

Щоб зосередитися на дуже короткостроковому періоді, ми розглядаємо останні 24 години, щоб побачити, як опціонні позиції реагують на нещодавнє відновлення. Незважаючи на те, що ціна зросла з 107 500 доларів на 6% до 113 900 доларів, купівля кол-опціонів не дала значного підтвердження. Натомість трейдери збільшили свою експозицію до пут-опціонів, ефективно фіксуючи вищі цінові рівні.

Така структура позицій призводить до того, що маркет-мейкери мають шорт на зниження і лонг на зростання, що зазвичай змушує їх стримувати відновлення і прискорювати розпродаж. Ця динаміка залишатиметься перешкодою, доки позиції не будуть переформатовані.

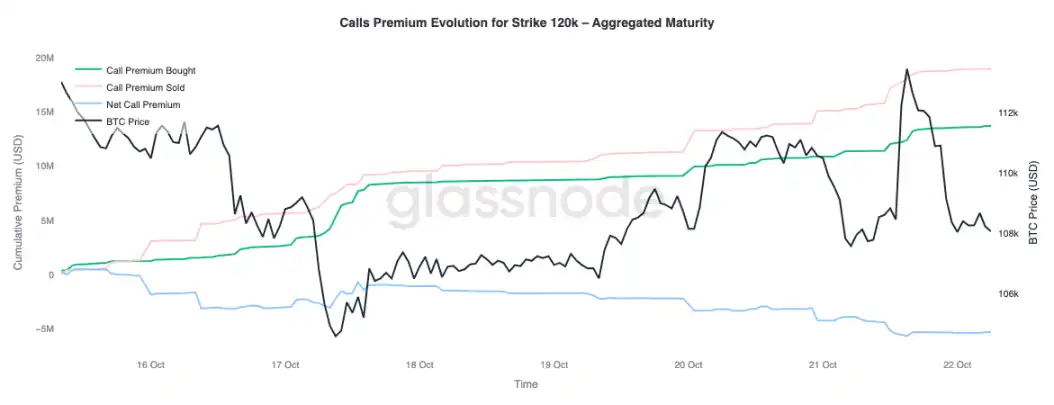

Премії

Зведені дані Glassnode щодо премій підтверджують цю ж модель при деталізації за страйками. На кол-опціонах із страйком 120 000 доларів продані премії зростають разом із ціною; трейдери стримують зростання і продають волатильність під час короткочасної сили. Короткострокові спекулянти використовують сплеск імпліцитної волатильності, продаючи кол-опціони під час відновлення, а не купуючи їх.

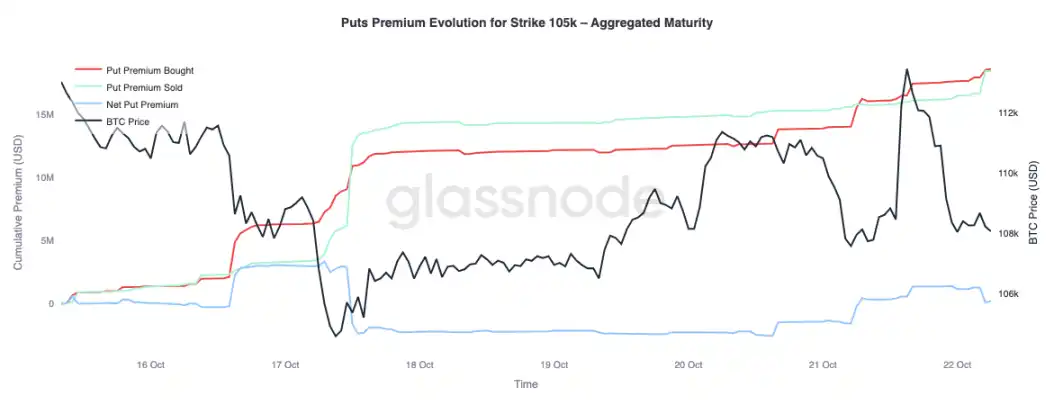

Розглядаючи премії на пут-опціони зі страйком 105 000 доларів, спостерігається протилежна картина, що підтверджує наш висновок. Із зростанням ціни чисті премії на ці пут-опціони також зростають. Трейдери більше прагнуть платити за захист від зниження, ніж купувати опціони на зростання. Це означає, що нещодавнє відновлення зустрілося з хеджуванням, а не з вірою.

Висновок

Остання корекція Bitcoin нижче короткострокової собівартості власників (113 000 доларів) і 0,85 квантиля (108 600 доларів) підкреслює зростаюче виснаження попиту, оскільки ринку важко залучити нові потоки капіталу, а довгострокові власники продовжують роздавати. Така структурна слабкість свідчить, що ринку може знадобитися триваліша фаза консолідації для відновлення довіри та поглинання вже проданої пропозиції.

Тим часом опціонний ринок відображає таку ж обережну тональність. Незважаючи на історичний максимум відкритого інтересу, позиції мають захисний характер; ухил на користь пут-опціонів залишається високим, продавці волатильності під тиском, а короткострокове відновлення зустрічає хеджування, а не оптимізм. Загалом ці сигнали свідчать, що ринок перебуває у перехідній фазі: періоді, коли ажіотаж згасає, структурний ризик обмежується, а відновлення, ймовірно, залежатиме від повернення спотового попиту та зниження волатильності, що керує потоками капіталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Пауелл: ринок праці слабшає, інфляція все ще висока, зараз ніхто не говорить про підвищення ставок

Пауел зазначив, що ринок праці США охолоджується: темпи найму та звільнень сповільнюються, рівень безробіття зріс до 4,4%. Базова інфл�яція PCE як і раніше перевищує цільовий показник у 2%, інфляція у сфері послуг сповільнюється. Федеральна резервна система знизила ставку на 25 базисних пунктів і розпочала викуп короткострокових державних облігацій, підкреслюючи, що політика повинна збалансовано враховувати ризики для зайнятості та інфляції; майбутня політика буде коригуватися відповідно до даних. Анотація згенерована Mars AI. Цей анонс створено моделлю Mars AI, точність і повнота його змісту перебувають на етапі оновлення та доопрацювання.

Зворотний відлік до $RAVE TGE: коли рейвінг стає ончейн-економічною діяльністю, справжній момент прориву Web3 настав

RaveDAO стрімко розвивається, стаючи відкритою культурною екосистемою, що базується на розвагах, і виступає ключовою інфраструктурою для реального впровадження Web3 та його виходу за межі індустрії.

Не така "яструбина" "яструбина зниження ставки", "не QE" розширення балансу та викуп облігацій

Федеральна резервна система США, як і очікувалося, знизила ставку ще на 25 базисних пунктів, все ще прогнозуючи одне зниження ставки наступного року, та запустила програму RMP із купівлі короткострокових облігацій на 4 мільярди доларів.