Аналітик вважає, що долар США подає бичачий сигнал, попереджає про рекордну концентрацію на фондовому ринку

Засновник The Kobeissi Letter, Адам Кобейсі, заявляє, що спостерігає ознаку можливого раптового зміцнення долара США.

Макроаналітик повідомляє 1 мільйону підписників The Kobeissi Letter на X, що індекс економічних сюрпризів Bloomberg U.S. Economic Surprise Index сигналізує про бичачий настрій щодо долара.

«Чи готується долар США до відновлення? Індекс економічних сюрпризів Bloomberg US Economic Surprise Index цього тижня вперше з лютого став позитивним. Індекс вимірює, чи економічні дані перевищують або не дотягують до консенсус-прогнозів. Це сталося на тлі несподівано позитивних даних щодо зростання ВВП у II кварталі 2025 року, первинних заявок на допомогу з безробіття та особистих витрат.

Історично, коли індекс економічних сюрпризів зростає і залишається позитивним, долар США має тенденцію до зміцнення. Тим часом спекулятивні короткі позиції по USD з боку керуючих активами та фондів з кредитним плечем досягли найвищого рівня з початку 2021 року. Чи наближається коротке стискання по долару США?»

Source: The Kobeissi Letter/X

Source: The Kobeissi Letter/X Аналітик також попереджає про високу концентрацію на фондовому ринку, що нагадує умови перед крахом доткомів.

«Вражаюча статистика дня: 10% найбільших американських акцій зараз становлять рекордні 78% ринкової капіталізації фондового ринку США. Це перевищує попередній рекорд, встановлений у 1930-х роках, на три процентних пункти. Це також вище піку бульбашки доткомів 2000 року, коли цей показник становив 74%.

Для порівняння, у 1980-х роках частка топ-10% була нижчою за 50%. Тим часом частка топ-10 акцій у ринковій капіталізації S&P 500 становить рекордні 41%. Ринок ніколи не був настільки концентрованим.»

Source: The Kobeissi Letter/X

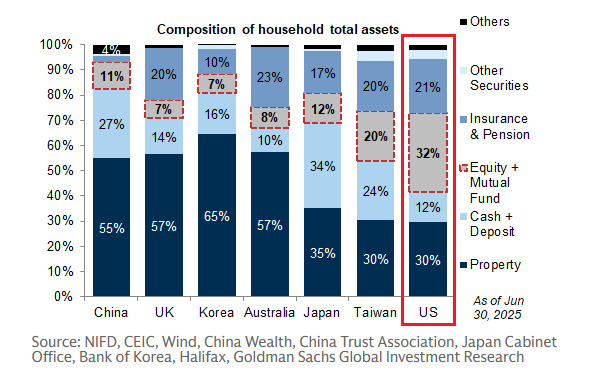

Source: The Kobeissi Letter/X Нарешті, Кобейсі зазначає, що значна частина багатства американських домогосподарств знаходиться в акціях.

«Домогосподарства США мають величезну експозицію до акцій: акції зараз становлять 32% від загальних активів домогосподарств США, що є найбільшим відсотком серед усіх категорій. Далі йде нерухомість — 30%, а страхування та пенсії — 21%.

Для порівняння, у Китаї нерухомість становить більшість загальних активів — 55%, тоді як акції — лише 11%. У Великій Британії, Кореї та Австралії домогосподарства тримають у нерухомості 57%, 65% та 57% відповідно, а акції становлять лише 7%, 7% та 8%. У Тайвані та Японії домогосподарства тримають 35% і 30% свого багатства в нерухомості та 12% і 20% — в акціях. Багатство домогосподарств США тісно пов’язане з фондовим ринком.»

Source: The Kobeissi Letter/X

Source: The Kobeissi Letter/X Generated Image: Midjourney

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

MSTR може бути "виключений" з індексу, аналітичний звіт JPMorgan "неочікувано потрапив під удар", криптовалютна спільнота закликає до "бойкоту"

JPMorgan у своєму аналітичному звіті попередив, що якщо MicroStrategy зрештою буде виключено, це може спровокувати примусовий продаж на суму до 2.8 мільярдів доларів.

Щотижневий огляд крипторинку (11.17-11.24): ринок продовжує падати, але з підвищенням очікувань щодо зниження ставок можливе відновлення тенденції

Очікування зниження ставки Федеральною резервною системою США змінилися на протилежні, що призвело до значних коливань ціни BTC; ринок перебуває в стані крайнього страху протягом 12 днів поспіль, спостерігається постійний відтік коштів з ETF, ринок альткоїнів пригнічений, а інтерес інвесторів до торгівлі знижується.

Bloomberg: Оскільки крипторинок зазнає краху, сім'я Трампа та її прихильники спостерігають стрімке падіння свого багатства

Статки родини Трампа зменшилися на 1 мільярд доларів, при цьому найбільші втрати понесли роздрібні інвестори.

Як ми будуємо: безмежна розробка продуктів у пост-TGE епоху

Тепер, завдяки зусиллям команди, Boundless став першим по-справжньому децентралізованим, бездозвільним протоколом, здатним обробляти будь-який загальний запит доказу ZKVM.