Мнение: почему Lighter сильно недооценён

Оригинальное название: The Case of Lighter

Автор: PlayRisk

Перевод: SpecialistXBT, BlockBeats

Кратко

По сравнению с другими Perp Dex, оценка Lighter занижена.

В настоящее время большая часть циркулирующих токенов оценивается ранними пользователями Hyperliquid. Эти люди разбогатели, держа токены Perp Dex, и даже для хеджирования рисков они будут покупать Lighter. 99% венчурных фондов пропустили $HYPE, и им срочно нужен следующий объект для инвестиций.

Нарратив занимает большую часть оценки токена, и сигналы по Lighter уже весьма очевидны.

Сегодняшняя цена токена полностью поддерживается «программируемыми» покупками на споте (например, автоматический выкуп). Если спотовый спрос недостаточно силён, токену трудно расти (см. уроки ETHFI, GRASS). На данный момент только Perp Dex действительно реализовали эту логику.

Vlad из Lighter тесно связан с Vlad из Robinhood, и в будущем Robinhood вполне может направлять ордера на Lighter.

Бизнес-модель с нулевой комиссией очень нравится пользователям.

Крупным игрокам нужна приватность, никто не хочет, чтобы их цена ликвидации была видна всему интернету.

Анализ оценки

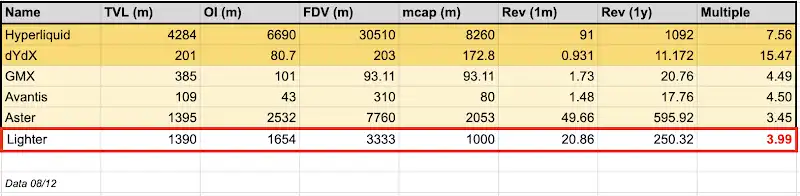

На данный момент на внебиржевом рынке FDV Lighter составляет около 3.3 миллиардов долларов. Если предположить, что доля аирдропа составит 30%, его начальная рыночная капитализация будет около 750 миллионов долларов. Для сравнения, рыночная капитализация Hyperliquid достигает 8.2 миллиардов долларов.

Если смотреть только на доход (примечание: доход Lighter пока не прошёл годовую рыночную проверку, как у Hyperliquid), при простом годовом прогнозе на основе дохода за последний месяц, годовой доход Lighter может достичь 250 миллионов долларов. Это означает, что коэффициент цена/доход (P/S) у Lighter составляет всего 2.5, что значительно ниже, чем у Hyperliquid (7.6), и это крайне дёшево.

Посмотрим на более близкого конкурента — Aster. TVL у Aster сопоставим с Lighter, объём открытых контрактов (OI) примерно на 1 миллиард больше, но FDV достигает 7 миллиардов, а рыночная капитализация — около 2 миллиардов. Для сравнения, цена Lighter составляет лишь треть от Aster.

Спросите себя: даже учитывая, что у Aster есть поддержка Binance/CZ, справедлива ли цена Lighter, составляющая лишь треть от Aster? Я считаю, что по текущей оценке Lighter серьёзно недооценён по фундаментальным показателям.

Если смотреть на фундаментальные показатели, только два токена могут долго поддерживать высокий мультипликатор дохода: Hyperliquid и DYDX. Почему? Первый имеет самую прозрачную систему выкупа, второй давно занимает лидирующие позиции в отрасли. В отличие от других Perp Dex, Lighter не имеет такого топового промоутера, как CZ, не получает искусственную поддержку ликвидности от Coinbase и не сталкивается с проблемой «отсутствия реальных пользователей», как у других конкурентов.

Также стоит отметить, что на внебиржевом рынке (SOTC) обычно есть дисконт, потому что покупатель берёт на себя риск дефолта (если цена открытия будет в 2 раза выше внебиржевой, у продавца есть стимул нарушить сделку), поэтому люди не спешат платить высокую цену на OTC, а ждут реального листинга.

Я выбрал годовой прогноз на основе дохода за последний месяц не случайно: в криптосообществе у всех память на 7 секунд, никто не может чётко видеть или торговать будущим через год. Поэтому только доход за последний месяц — самый важный показатель.

Движение капитала

Hyperliquid смог выделиться, потому что в начале многие маркетмейкеры не верили в его модель. Это позволило самым чутким розничным инвесторам скупить все токены, а затем продать их по высокой цене менее осведомлённым покупателям.

В ходе общения с множеством VC за последние месяцы я заметил следующее: кроме Paradigm, почти все пропустили Hyperliquid. Это значит, что каждый VC с ликвидным фондом (а таких большинство) будет пытаться поймать следующий $HYPE.

Кто следующий Hyperliquid? Всё просто: если сопоставить историю Lighter и Hyperliquid, вы увидите, что это именно Lighter.

Посмотрите на распределение баллов: крупные держатели Hyperliquid одновременно стали крупными держателями и активными пользователями Lighter. Их секрет успеха — просто держать токены.

Спросите себя: если эти люди не хотят продавать токены, а даже покупают больше (потому что у Lighter сейчас такой же импульс, как у HYPE в своё время), что произойдёт? Давление продаж исчезнет, спрос вырастет. Даже если вы такой кит, как Paradigm с позицией в $700 миллионов в HYPE, вы обязаны купить его конкурента — того, кто может вас обогнать. Если Lighter вырастет в 2, 3 или даже 10 раз, а вы не инвестировали — это ошибка. Paradigm сейчас фокусируется только на инфраструктуре для трейдинга/биржах, что идеально подходит для Lighter... Купить на $50 миллионов для подстраховки — не перебор?

Да, Lighter привлёк $68 миллионов при FDV $1.5 миллиардов (оценка акций $1 миллиард), что действительно определило часть потоков VC. Но важно: лимит для каждого LP в этом раунде был всего $2 миллиона, а условия — 1 год блокировки + 3 года вестинга. Это значит, что многие участники будут рассматривать токен с точки зрения ликвидной торговли, а не просто как инвестицию. К тому же этот раунд был переподписан в 6 раз, и если у вас нет тесных связей с командой, попасть туда было невозможно.

«Каждый год появляется 1-2 токена, которые заставляют всех пересматривать свои портфели»

Аналогично, большинство розничных инвесторов также пропустили богатство Hyperliquid и могут только наблюдать за триумфом сообщества Hyperliquid в Twitter. В течение целого года Hyperliquid был единственным выбором на рынке, единственным способом выразить мнение «шортить CEX / лонговать DEX». До появления Aster TGE, но после неудачного управления ожиданиями после TGE, значительные средства ушли с рынка и теперь ждут следующего привлекательного объекта.

Нарративная премия

Я считаю, что это главный фактор, определяющий цену, особенно в первые две недели после TGE. Любой актив в момент TGE и в течение двух недель после не имеет значимой оценки, потому что рынок переполнен покупателями, нечувствительными к цене. Это создаёт динамику: чрезмерные призывы к покупке, завышенные оценки. Как сказал Jeff: «Цена — это краткосрочные человеческие эмоции».

Только на этом основании Lighter заслуживает более высокой оценки. По любому показателю, это самый ожидаемый запуск токена к концу этого года.

Ожидаемые показатели на пике оценки

Выкуп токенов

Пассивные покупки на споте — единственное, что может поддерживать цену токена. У BTC есть Saylor из MicroStrategy, у ETH — Tom Lee, но для альткоинов рынок признаёт только выкуп за счёт дохода. Если вы хотите, чтобы цена токена держалась, вам нужен пассивный спрос в форме выкупа. Hyperliquid отлично это понимает.

Lighter по сути — это клон Hyperliquid. Основатель Vlad уже чётко заявил, что они будут проводить выкуп. Хотя не стоит ожидать выкупа 97% токенов, выкуп 30% или 50% вполне реален. Если есть пассивный спрос на десятки миллионов долларов — это уже очень привлекательно.

Обратите внимание: из $68 миллионов, привлечённых на финансирование (в основном для страхового фонда), команда уже выделила часть средств на выкуп токенов в момент TGE. Это похоже на ранние $75 миллионов спотовых покупок Hyperliquid.

Глубокая интеграция с Robinhood

Vlad Tenev (Vlad1 из Robinhood) когда-то был стажёром у Vlad (Vlad2 из Lighter) в Addepar, так они и познакомились. Robinhood — инвестор Lighter, а Vlad1 также является советником Lighter.

В сообществе неоднократно ходили слухи о запуске Lighter на Robinhood Chain. Цель Lighter — компонуемость и интеграция с Ethereum L1, с конечной целью — кредитование под залог LLP токенов. Такая компонуемость соответствует видению Robinhood «токенизировать всё» и перевести всё на блокчейн.

Хотя это предположение, я поддерживаю эту точку зрения: Robinhood получит значительную долю в Lighter (будь то через токены или акции). Поскольку у обеих компаний схожая модель «оплаты за поток ордеров» (PFOF), я предполагаю, что как только Robinhood получит долю в Lighter, она направит значительную часть трафика на Lighter. Это ещё больше усилит данный нарратив.

RWA-трейдинг

Хотя это не только про Lighter, торговля RWA-контрактами уже доказала свою важность как ключевой продукт-маркет-фит на ранней стадии. Данные показывают, что дневной объём торгов по всем RWA-продуктам Lighter составляет $517 миллионов, а открытый интерес (OI) — $271 миллион. По сравнению с Hyperliquid, Lighter быстро догоняет, а местами и опережает.

Ключевое отличие: RWA-сервисы Lighter предоставляются не сторонними участниками экосистемы, а самой платформой. Это делает координацию и листинг новых активов более гладкими и быстрыми. Кроме того, большая часть объёма Lighter приходится на форекс-контракты, в то время как у Hyperliquid 80% — это индексные контракты. В итоге всё сведётся к конкуренции по ликвидности и глубине книги ордеров, чтобы привлечь пользователей.

Первый настоящий соперник Hyperliquid

Рынок деривативов растёт очень быстро, и хотя в Twitter есть группа фанатов, утверждающих, что «Hyperliquid — единственный», рынок достаточно велик для нескольких топовых игроков. Robinhood также открыл торговлю контрактами, потому что деривативы доминируют в криптоиндустрии и действительно являются более эффективным инструментом, чем опционы.

Решение проблемы кросс-маржи — самая важная задача, которую Hyperliquid делегировал Flood и Fullstack Trade. Насколько мне известно, Flood понадобится минимум 6 месяцев, чтобы решить этот вопрос. А у Lighter более крупная команда, и, вероятно, они справятся быстрее. Да, у Hyperliquid есть преимущество первого хода, но если Lighter быстро внедрит эту функцию, они могут отобрать у них часть рынка.

Приватность

Хотя Hyperliquid создал почти культовое сообщество, его архитектура имеет критический недостаток для крупных игроков: полная прозрачность.

На Hyperliquid лидерборды и ончейн-данные транслируют всему миру каждую крупную позицию, цену входа и точку ликвидации. Это превращает торговлю в PvP-арену, где такие хищные трейдеры, как я, могут охотиться на ликвидации китов и фронтранить крупные средства. Использование данных о ликвидациях для прогнозирования локальных максимумов и минимумов — рабочая стратегия, и я знаю многих трейдеров, которые стабильно на этом зарабатывают.

Lighter позиционирует себя как противоядие от этого риска. Путём запутывания торговых потоков и скрытия данных о позициях, его модель работы ближе к ончейн даркпулу, чем к стандартному DEX. Для «умных денег» и крупных фондов анонимность — это не просто функция, а жизненная необходимость. Если у вас большой капитал, вы не можете торговать на платформе, где ваши карты и точки ликвидации видны оппонентам. По мере развития DeFi площадки, которые защищают альфу пользователей, неизбежно привлекут крупнейшие потоки капитала.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

XRP только что вошел в банковскую систему США, и никто этого не заметил