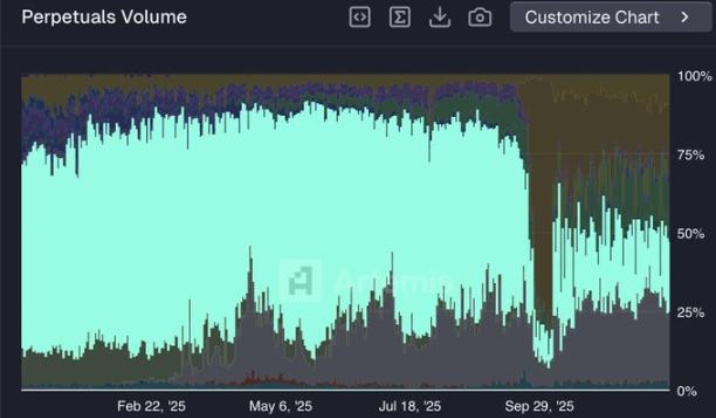

Hyperliquid, который когда-то занимал 80% доли рынка децентрализованных бессрочных контрактов, столкнулся с серьезными трудностями во второй половине 2025 года. Его рыночная доля за несколько месяцев резко упала примерно до 20%, что вызвало широкий интерес и обеспокоенность по поводу его будущего.

Является ли это падение концом эпохи или болезнью роста в процессе стратегической трансформации?

1. Абсолютное господство (начало 2023 — середина 2025)

В течение двух с половиной лет Hyperliquid был бесспорным лидером рынка. Его рыночная доля неуклонно росла и в мае 2025 года достигла пика около 80%. Это доминирование было построено на нескольких структурных преимуществах:

● Стимулирующие механизмы и эффект первого игрока: Ранняя система поощрений на основе баллов привлекла значительную ликвидность. Более того, команда благодаря острому чувству рыночных трендов неоднократно первой запускала бессрочные контракты на новые активы (например, TRUMP, BERA), что сделало платформу предпочтительным местом для “pre-market trading”. Трейдерам, чтобы следовать за трендом, приходилось переходить на Hyperliquid.

● Отличный пользовательский опыт: Платформа предоставляла лучший на тот момент UI/UX среди децентрализованных бирж бессрочных контрактов, комиссии были ниже, чем на централизованных биржах, а стабильность работы без остановок даже при высокой волатильности рынка завоевала доверие пользователей.

● Экспансия экосистемы и технологические инновации: Запуск спотовой торговли, выпуск Builder Codes, HIP-2 и интеграция HyperEVM позволили Hyperliquid постоянно открывать новые сценарии и расширять границы экосистемы. Собственная L1-сеть на базе HyperBFT consensus обеспечивала субсекундную скорость исполнения, что давало значительное технологическое преимущество.

В этот период Hyperliquid лидировал по инновациям и скорости реализации, практически не имея прямых конкурентов. Его токен HYPE также построил мощную модель накопления стоимости за счет выкупа 97% торговых комиссий, что способствовало значительному росту цены.

2. Болезнь роста (май 2025 — конец 2025)

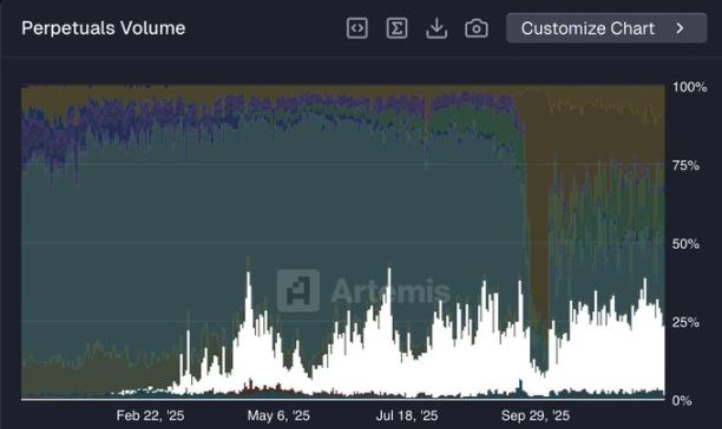

После пика в мае 2025 года рыночная доля Hyperliquid начала быстро снижаться и к началу декабря упала до примерно 20%. Эта “потеря инерции” стала результатом сочетания внутренних и внешних факторов.

2.1 Поворот в стратегии: от B2C к B2B

Hyperliquid принял ключевое стратегическое решение: больше не сосредотачиваться исключительно на конкуренции в B2C (например, разработке собственного мобильного приложения), а перейти к B2B, поставив цель стать “AWS для ликвидности” (Amazon Web Services). В основе этой стратегии лежит создание открытой инфраструктуры:

● Builder Codes: позволяют любой внешней команде (например, кошелькам, торговым терминалам) бесшовно интегрировать свой фронтенд с бэкендом Hyperliquid и его ликвидностью, а также делить торговые комиссии.

● HIP-3 proposal: направлен на то, чтобы любой желающий мог создавать новые рынки бессрочных контрактов на Hyperliquid без разрешения путем стейкинга токенов HYPE.

Однако эта долгосрочная стратегия принесла краткосрочные трудности. Часть инициатив по разработке продукта и маркетингу была передана третьим сторонам, а внешние разработчики на начальном этапе не могли соперничать с оригинальной командой Hyperliquid по охвату и доверию пользователей.

2.2 Восход конкурентов

Пока Hyperliquid сосредотачивался на инфраструктуре, конкуренты с полностью вертикально интегрированной моделью действовали быстрее. Они сохраняли полный контроль над продуктом и маркетингом, а также использовали агрессивные стимулы для захвата рынка.

● Aster: благодаря тесным связям с Binance и ее сооснователем CZ (Чжао Чанпэн), привлек большое внимание. Масштабные airdrop-стимулы привели к взрывному росту объема торгов, в отдельные дни платформа даже обгоняла Hyperliquid, а доля рынка быстро выросла с однозначных значений до 19%.

● Lighter: построен на Ethereum L2, делает ставку на нулевые комиссии и очень высокую скорость сделок. До выпуска токена его программа поощрения баллами привлекла множество “арендованной ликвидности” — трейдеров, пришедших ради airdrop, и рыночная доля платформы достигала 25%.

2.3 Вызов “арендованной ликвидности”

Hyperliquid уже более года не запускал официальных программ поощрения, в то время как конкуренты находятся на пике “сезона баллов” и airdrop-акций.

В мире DeFi свойство ликвидности следовать за выгодой проявляется особенно ярко. Масса трейдеров мигрировала с Hyperliquid на Aster, Lighter и другие платформы, главным образом ради краткосрочных стимулов и ожидания airdrop.

Аналитики отмечают, что такой объем торгов, вызванный стимулами, носит “разогретый” характер, и после завершения TGE (выпуска токена) рыночная доля, скорее всего, снизится.

3. Ответ экосистемы и путь в будущее

Несмотря на краткосрочное падение доли, стратегия трансформации Hyperliquid начинает демонстрировать долгосрочный потенциал. Целью стало не просто быть биржей, а стать полноценным стеком децентрализованной финансовой инфраструктуры.

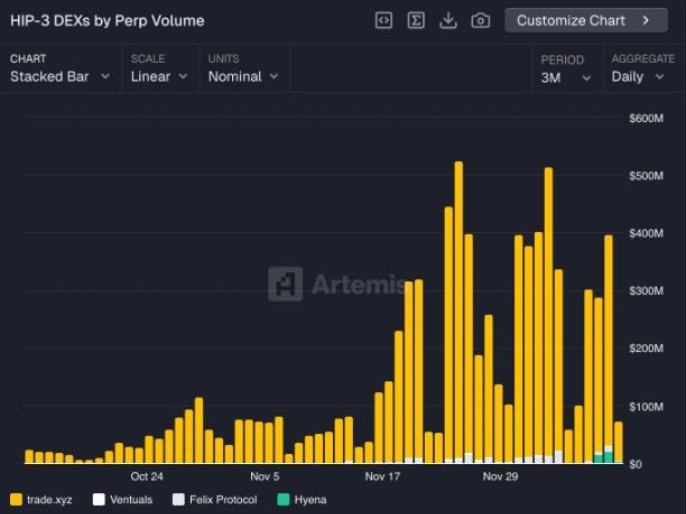

3.1 HIP-3: запуск инноваций без разрешений

Выпущенный в октябре 2025 года HIP-3 стал ключевым шагом к экосистемности Hyperliquid. Любой участник, застейкавший 500 000 HYPE, может создать собственный бессрочный рынок. Это привело к беспрецедентному разнообразию активов:

● Традиционные финансовые активы: например, бессрочные акции от @tradexyz.

● Рынки доходных активов: например, торговые рынки для залоговых активов, таких как sUSDe от Ethena.

● Перспективные и альтернативные активы: включая синтетическую экспозицию на компании до IPO, такие как SpaceX через @ventuals, а также нишевые спекулятивные рынки, созданные @trovemarkets, например, Pokémon, скины CS:GO и др.

Ожидается, что к 2026 году объем торгов на рынках HIP-3 составит значительную часть от общего объема Hyperliquid. Это превращает платформу из ограниченной торговой площадки в инфраструктурный слой для деривативных рынков с неограниченными возможностями.

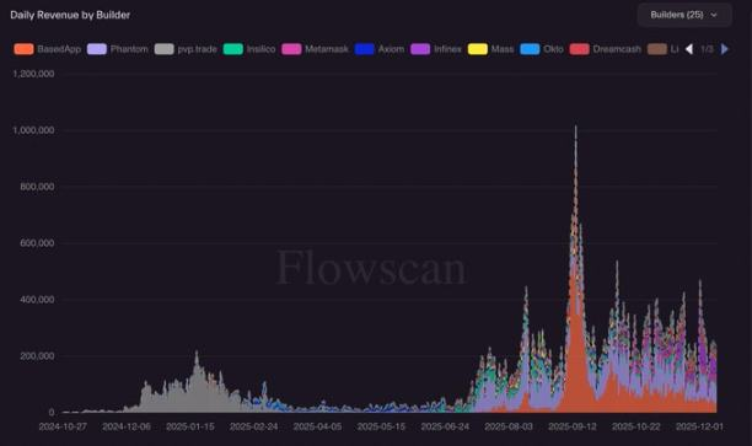

3.2 Сеть дистрибуции, построенная на Builder Codes

Builder Codes и HIP-3 создают мощный синергетический эффект. Это означает, что любое приложение, интегрировавшее фронтенд Hyperliquid (например, Phantom, MetaMask, Rabby и другие популярные кошельки), дает своим пользователям прямой доступ ко всем инновационным рынкам, созданным через HIP-3.

Это формирует положительный цикл роста: разработчики мотивированы создавать уникальные рынки через HIP-3, поскольку эти рынки могут быть доступны огромной пользовательской базе через сеть Builder Codes; а приложения, интегрировавшие Builder Codes, могут предложить своим пользователям гораздо более широкий ассортимент продуктов, чем вертикальные биржи. На данный момент через Builder Codes партнерам было направлено более 158 миллиардов долларов торгового объема, что принесло почти 50 миллионов долларов.

3.3 Создание самоподдерживающейся финансовой экосистемы

Амбиции Hyperliquid выходят за рамки торговли. Платформа строит более глубокую и устойчивую экосистему с помощью комбинации “Layer 1 + стейблкоин + открытый протокол”.

● HyperEVM: как смарт-контрактная сеть, работающая параллельно с высокопроизводительной торговой цепочкой HyperCore, привлекла более 100 протоколов, общий TVL превышает 2 миллиарда долларов, что поддерживает процветающую DeFi-экосистему.

● Нативный стейблкоин USDH: чтобы вернуть около 100 миллионов долларов годовой прибыли, уходящей конкурентам из-за использования USDC, Hyperliquid выбрал через конкурс Native Markets, возглавляемый опытными членами сообщества, для выпуска собственного стейблкоина USDH. Это не только создает новую модель дохода, но и укрепляет финансовый замкнутый цикл экосистемы.

4. Итоги и перспективы

Резкое падение рыночной доли Hyperliquid по сути стало результатом активной стратегической трансформации и жесткой внешней конкуренции. В таблице ниже показана эволюция платформы в трех этапах:

В краткосрочной перспективе Hyperliquid по-прежнему испытывает сильное давление. Airdrop-акции конкурентов могут продолжать оттягивать объем торгов, а на созревание экосистемы HIP-3 и Builder Codes потребуется время.

Однако в долгосрочной перспективе Hyperliquid выбрал более сложный, но, возможно, более устойчивый путь. Платформа больше не стремится быть просто лучшей децентрализованной биржей, а нацелена стать ключевым протокольным уровнем для будущих on-chain финансов. Главный вопрос — когда музыка airdrop на рынке стихнет, останутся ли трейдеры на платформах с узкой функциональностью, но щедрыми стимулами, или перейдут в экосистему Hyperliquid с разнообразными продуктами, глубокой интеграцией и плавным пользовательским опытом.

“Битва на выживание” Hyperliquid касается не только судьбы одного проекта, но и может изменить логику конкуренции и структуру всего рынка децентрализованных деривативов и DeFi в целом.