Автор: Trend Research

После обвала рынка 10.11, вся криптовалютная индустрия переживает затишье, маркет-мейкеры и инвесторы понесли серьезные убытки, восстановление капитала и настроений требует времени.

Однако в крипторынке никогда не бывает недостатка в новых волатильностях и возможностях, и мы по-прежнему сохраняем оптимизм относительно будущего рынка.

Потому что тенденция интеграции основных криптоактивов и традиционных финансов в новую экосистему не изменилась, а наоборот, в периоды рыночного спада быстро накапливается конкурентное преимущество.

1. Усиление консенсуса Уолл-стрит

3 декабря председатель SEC США Paul Atkins в интервью на Нью-Йоркской фондовой бирже для FOX заявил: "В ближайшие несколько лет весь финансовый рынок США может перейти на блокчейн".

Atkins отметил:

(1) Ключевое преимущество токенизации заключается в том, что если активы существуют на блокчейне, структура собственности и характеристики активов становятся максимально прозрачными. В то время как в настоящее время публичные компании часто не знают, кто их акционеры, где они находятся и где их акции.

(2) Токенизация также может реализовать расчеты "T+0", заменяя текущий цикл расчетов "T+1". В принципе, механизм расчетов DVP/RVP на блокчейне может снизить рыночные риски и повысить прозрачность, а временной разрыв между клирингом, расчетами и переводом средств сейчас является одним из источников системных рисков.

(3) Он считает, что токенизация — это неизбежная тенденция в финансовых услугах, и ведущие банки и брокеры уже движутся в этом направлении. Возможно, всему миру потребуется даже меньше 10 лет... возможно, это станет реальностью уже через несколько лет. Мы активно внедряем новые технологии, чтобы США сохраняли лидирующие позиции в таких сферах, как криптовалюта.

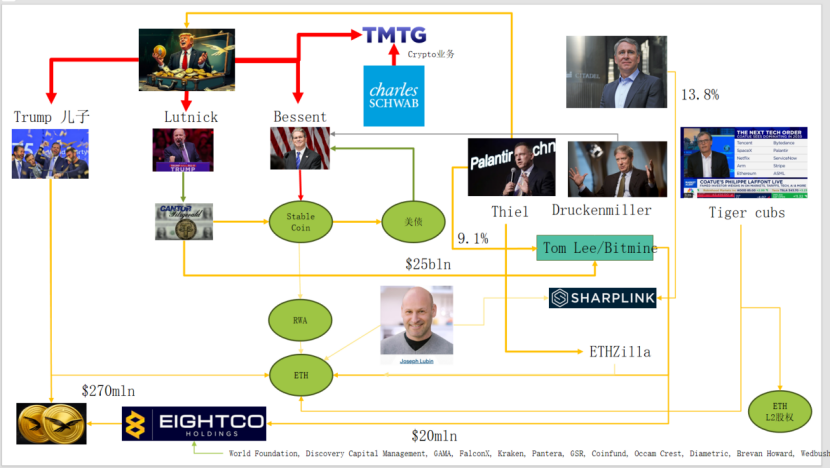

На самом деле Уолл-стрит и Вашингтон уже построили глубокую капиталовую сеть в криптоиндустрии, сформировав новую цепочку нарратива: американская политико-экономическая элита → US Treasuries (госдолг) → стейблкоины / крипто-казначейские компании → Ethereum + RWA + L2

На этой схеме видно, что семья Trump, традиционные маркет-мейкеры облигаций, Министерство финансов, технологические компании и крипто-компании тесно связаны между собой, причем зеленые эллиптические линии формируют основную ось:

(1) Stable Coin (USDT, USDC, долларовые активы за WLD и др.)

Основная часть резервных активов — это краткосрочные US Treasuries + банковские депозиты, которые хранятся через брокеров типа Cantor.

(2) US Treasuries (государственные облигации США)

Выпуск и управление осуществляются Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs и др. используют их как низкорисковую базу по процентным ставкам

Это также доходные активы, за которыми охотятся стейблкоины и казначейские компании.

(3) RWA

От US Treasuries, ипотечных кредитов, дебиторской задолженности до housing finance

Токенизация осуществляется через протоколы Ethereum L1 / L2.

(4) ETH & ETH L2 доли

Ethereum — основная цепочка для RWA, стейблкоинов, DeFi, AI-DeFi

L2 equity / токены — это права на будущие объемы торгов и денежные потоки от комиссий.

Эта цепочка выражает:

Доверие к доллару → US Treasuries → резервы стейблкоинов → различные крипто-казначейства / RWA-протоколы → в итоге оседают на ETH / L2.

По TVL RWA, по сравнению с другими публичными блокчейнами, которые после падения 10.11 не восстановились, ETH — единственный, кто быстро восстановился и вырос, сейчас TVL составляет 12.4 billions, что составляет 64.5% от общего объема криптоактивов.

2. Исследование захвата стоимости Ethereum

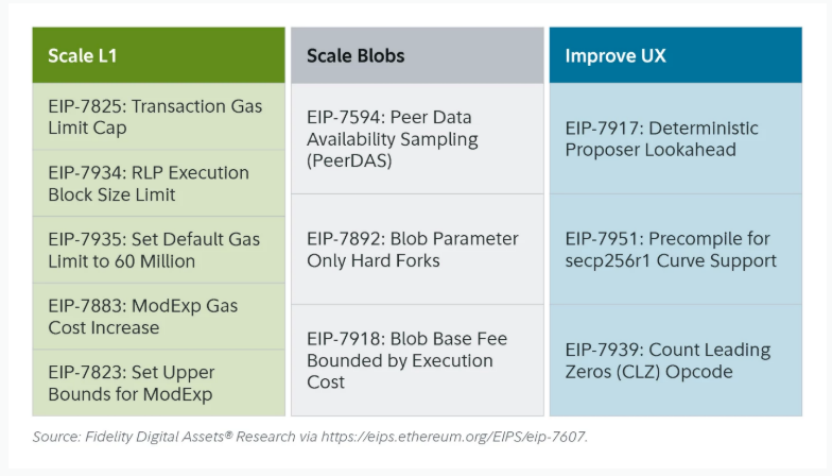

Недавнее обновление Fusaka в Ethereum не вызвало большого резонанса на рынке, но с точки зрения эволюции сетевой структуры и экономической модели это "веха". Fusaka — это не просто масштабирование через PeerDAS и другие EIP, а попытка решить проблему недостаточного захвата стоимости L1 основной сетью, вызванную развитием L2.

С помощью EIP-7918, ETH вводит blob base fee как "динамический нижний предел", связывая его минимум с базовой комиссией L1 execution layer, требуя, чтобы blob оплачивался по цене не ниже примерно 1/16 от L1 base fee за DA; это означает, что Rollup больше не сможет занимать blob-пропускную способность почти бесплатно, а соответствующие комиссии будут сжигаться и возвращаться держателям ETH.

В истории обновлений Ethereum было три события, связанных со "сжиганием":

(1) London (одномерное): сжигается только execution layer, ETH начинает структурно сжигаться из-за использования L1

(2) Dencun (двумерное + независимый рынок blob): сжигается execution layer + blob, запись данных L2 в blob также сжигает ETH, но при низком спросе часть blob почти равна нулю.

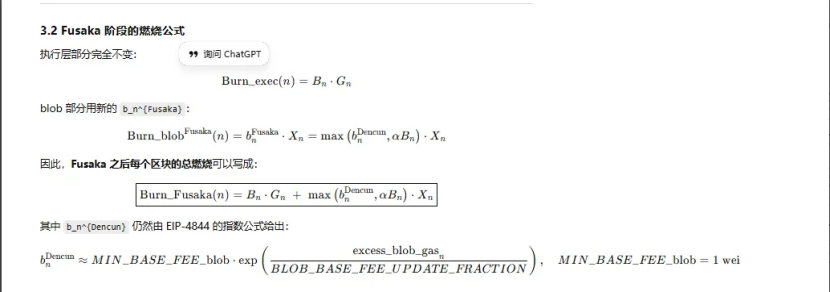

(3) Fusaka (двумерное + связка blob и L1): для использования L2 (blob) необходимо платить и сжигать не менее фиксированной доли от L1 base fee, активность L2 более стабильно отражается в сжигании ETH.

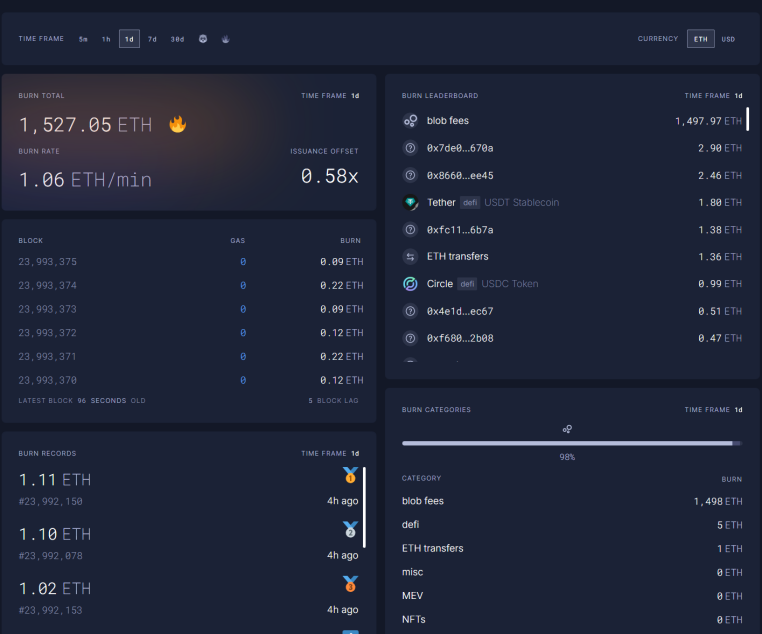

В настоящее время blob fees за 1 час 12.11 в 23:00 уже в 5696.3 миллиардов раз превышают уровень до обновления Fusaka, за сутки сожжено 1527 ETH, blob fees стали самой большой частью сжигания — до 98%. При дальнейшем росте активности ETH L2 это обновление может вернуть ETH к дефляции.

3. Техническое укрепление Ethereum

Во время падения 10.11 фьючерсные леверидж-позиции по ETH были полностью ликвидированы, в итоге дошло до ликвидации леверидж-позиций на споте, а многие OG слабо верящие в ETH массово сокращали позиции и убегали. По данным Coinbase, спекулятивный леверидж в криптоиндустрии снизился до исторически низкого уровня — 4%.

В прошлом значительная часть шортов по ETH приходилась на традиционные парные сделки Long BTC/Short ETH, особенно в прошлый медвежий рынок эта стратегия показывала хорошие результаты, но на этот раз произошло неожиданное. Соотношение ETH/BTC с ноября держится в боковом диапазоне.

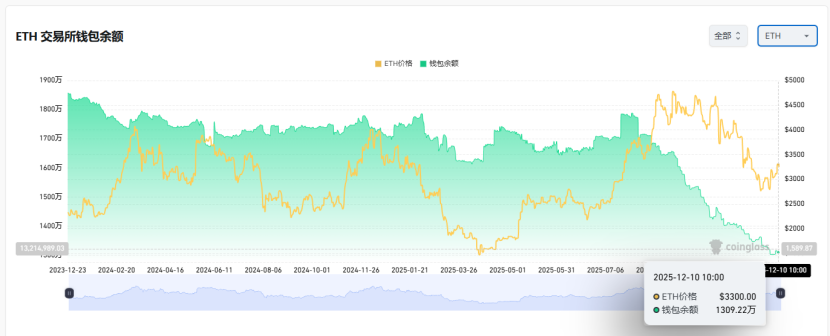

Сейчас на биржах хранится 13 миллионов ETH, что составляет около 10% от общего объема, это исторический минимум. По мере того как с ноября стратегия Long BTC / Short ETH перестала работать, в условиях крайней паники на рынке могут постепенно появиться возможности для "шорт-сквиза".

На рубеже 2025–2026 годов и Китай, и США уже подали дружелюбные сигналы в отношении будущей денежно-кредитной и фискальной политики:

США в будущем будут активно снижать налоги, понижать ставки, смягчать регулирование криптоиндустрии, Китай будет умеренно смягчать политику, поддерживать финансовую стабильность (сдерживать волатильность).

В условиях относительно мягких ожиданий в Китае и США, а также подавленной волатильности активов, при крайней панике и еще не полностью восстановленных капитале и настроениях, ETH по-прежнему находится в хорошей "зоне для покупки".