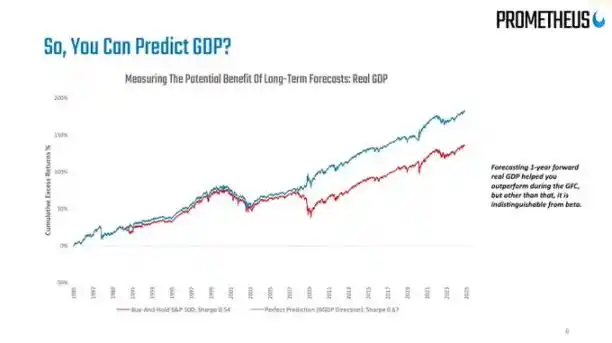

Углубляются макроэкономические структурные противоречия, но всё же сейчас хорошее время для рискованных активов?

В краткосрочной перспективе стоит придерживаться бычьего настроя в отношении рисковых активов благодаря поддержке прибыли со стороны расходов на искусственный интеллект и потребления обеспеченных слоёв населения. В долгосрочной перспективе необходимо проявлять осторожность из-за структурных рисков, связанных с государственным долгом, демографическим кризисом и изменением геополитического ландшафта.

Оригинальное название: My Current Bias, in One Line

Автор: @arndxt_xo, крипто KOL

Перевод: AididiaoJP, Foresight News

В двух словах: в краткосрочной перспективе я настроен оптимистично по отношению к рисковым активам, поскольку капитальные расходы на AI, потребление, движимое обеспеченными слоями населения, и всё ещё высокий номинальный рост структурно поддерживают корпоративную прибыль.

Проще говоря: когда стоимость заимствований снижается, «рисковые активы» обычно показывают хорошие результаты.

Однако в то же время я глубоко сомневаюсь в рассказе, который мы сейчас ведём о том, что всё это значит для следующего десятилетия:

· Проблема государственного долга не может быть решена без какой-либо комбинации инфляции, финансовых ограничений или неожиданных событий.

· Снижение рождаемости и демографическая структура незаметно ограничат реальный экономический рост и тихо усилят политические риски.

· Азия, особенно Китай, всё больше становится ключевым определяющим как возможностей, так и хвостовых рисков.

Так что тренд продолжается, продолжайте держать те самые двигатели прибыли. Но при построении портфеля важно понимать, что путь к обесцениванию валюты и демографическим изменениям будет полон препятствий, а не гладким и прямым.

Иллюзия консенсуса

Если читать только мнения крупных институтов, можно подумать, что мы живём в идеальном макроэкономическом мире:

Экономический рост «устойчив», инфляция движется к цели, искусственный интеллект — долгосрочный попутный ветер, Азия — новый диверсификационный двигатель.

Последний прогноз HSBC на первый квартал 2026 года — яркое воплощение этого консенсуса: оставаться на бычьем рынке акций, перегружать портфель технологией и коммуникационными сервисами, делать ставку на победителей AI и азиатские рынки, фиксировать доходность инвестиционных облигаций и сглаживать волатильность с помощью альтернативных и мультиактивных стратегий.

Я частично согласен с этим взглядом. Но если остановиться на этом, можно упустить действительно важную историю.

Под поверхностью реальность такова:

· Цикл прибыли, движимый капитальными расходами на AI, гораздо сильнее, чем многие думают.

· Механизм передачи денежно-кредитной политики частично не работает из-за огромного государственного долга, скопившегося на частных балансах.

· Некоторые структурные «мины замедленного действия» — государственный долг, обвал рождаемости, геополитическая перестройка — не важны для текущего квартала, но крайне важны для того, что будет означать «рисковый актив» через десять лет.

Эта статья — моя попытка примирить эти два мира: один — блестящий, легко продаваемый рассказ о «устойчивости», другой — хаотичная, сложная макрореальность, зависящая от пути развития.

1. Рыночный консенсус

Начнём с общепринятого взгляда институциональных инвесторов.

Их логика проста:

· Бычий рынок акций продолжается, но волатильность возрастает.

· Диверсификация по секторам: перегрузка технологиями и коммуникациями, а также добавление коммунальных услуг (спрос на электроэнергию), промышленности и финансов для ценности и диверсификации.

· Использование альтернативных инвестиций и мультиактивных стратегий для защиты от падения — например, золото, хедж-фонды, частные кредиты/акции, инфраструктура и волатильностные стратегии.

Ключевые возможности получения дохода:

· Из-за узких спредов переводить средства из высокодоходных облигаций в инвестиционные.

· Увеличивать долю корпоративных облигаций и облигаций в национальной валюте на развивающихся рынках для получения спреда и доходности с низкой корреляцией с акциями.

· Использовать инфраструктуру и волатильностные стратегии как источник дохода, защищённого от инфляции.

Азия как ядро диверсификации:

· Перегрузка Китаем, Гонконгом, Японией, Сингапуром, Кореей.

· Ключевые темы: бум дата-центров в Азии, лидеры инноваций в Китае, рост доходности азиатских компаний через выкуп/дивиденды/слияния и поглощения, а также высококачественные азиатские кредитные облигации.

В части фиксированного дохода они явно выделяют:

· Глобальные корпоративные облигации инвестиционного уровня — за счёт высокого спреда и возможности зафиксировать доходность до снижения ставок.

· Перегрузка облигациями в национальной валюте на развивающихся рынках для получения спреда, потенциальной валютной прибыли и низкой корреляции с акциями.

· Незначительное недовесывание глобальных высокодоходных облигаций из-за высокой оценки и отдельных кредитных рисков.

Это учебниковая стратегия «конец цикла, но ещё не всё»: следовать тренду, диверсифицировать, позволить Азии, AI и доходным стратегиям вести ваш портфель.

Я считаю, что на горизонте 6-12 месяцев эта стратегия в целом верна. Но проблема в том, что большинство макроанализов останавливается на этом, а настоящие риски начинаются именно отсюда.

2. Трещины под поверхностью

С макроэкономической точки зрения:

· Темпы роста номинальных расходов в США около 4-5%, что напрямую поддерживает доходы компаний.

· Но главное: кто потребляет? Откуда деньги?

Просто обсуждать снижение уровня сбережений («у потребителей нет денег») — значит не видеть сути. Если обеспеченные семьи используют накопления, увеличивают кредитование, монетизируют доходы от активов, то даже при замедлении роста зарплат и ослаблении рынка труда они продолжают тратить. Часть потребления, превышающая доходы, поддерживается балансом (богатством), а не текущими доходами.

Это означает, что значительная часть предельного спроса исходит от обеспеченных семей с сильным балансом, а не от широкого роста реальных доходов.

Вот почему данные выглядят так противоречиво:

· Общий уровень потребления остаётся высоким.

· Рынок труда постепенно слабеет, особенно в низкоквалифицированных сегментах.

· Неравенство в доходах и активах усиливается, что ещё больше закрепляет эту модель.

Здесь я расхожусь с мейнстримным нарративом «устойчивости». Макроагрегаты выглядят хорошо, потому что ими всё больше управляет небольшая группа людей с наибольшими доходами, богатством и способностью к капиталу.

Для фондового рынка это по-прежнему позитив (прибыль не волнует, пришла ли она от одного богатого или десяти бедных). Но для социальной стабильности, политической среды и долгосрочного роста это медленно тлеющая угроза.

3. Стимулирующий эффект AI-капитальных расходов

В настоящее время наиболее недооценённая динамика — это капитальные расходы на искусственный интеллект и их влияние на прибыль.

Проще говоря:

· Капитальные расходы — это чей-то доход сегодня.

· Соответствующие издержки (амортизация) проявляются медленно в течение следующих лет.

Поэтому, когда AI-компании и связанные с ними фирмы резко увеличивают общие инвестиции (например, на 20%):

· Доходы и прибыль получают значительный и опережающий импульс.

· Амортизация растёт медленно со временем, примерно в соответствии с инфляцией.

· Данные показывают, что в любой момент лучший единственный показатель прибыли — это общие инвестиции минус износ капитала (амортизация).

Это приводит к очень простому, но отличающемуся от консенсуса выводу: пока продолжается волна капитальных расходов на AI, она стимулирует бизнес-цикл и максимизирует корпоративную прибыль.

Не пытайтесь остановить этот поезд.

Это полностью соответствует перегрузке технологическими акциями в HSBC и их теме «развивающейся AI-экосистемы» — по сути, они заранее закладывают ту же логику прибыли, хоть и выражают это иначе.

Я больше сомневаюсь в нарративе о долгосрочных последствиях:

Я не верю, что одни только капитальные расходы на AI приведут нас в новую эру реального роста ВВП на 6%.

Как только окно финансирования свободного денежного потока компаний сузится, а балансы будут насыщены, капитальные расходы замедлятся.

Когда амортизация догонит, этот «стимулирующий эффект прибыли» исчезнет; мы вернёмся к тренду, основанному на росте населения и производительности, который в развитых странах не так уж высок.

Поэтому моя позиция такова:

· Тактически: пока данные по общим инвестициям продолжают расти, сохранять оптимизм по отношению к бенефициарам AI-капитальных расходов (чипы, инфраструктура дата-центров, электросети, нишевое ПО и т.д.).

· Стратегически: рассматривать это как циклический бум прибыли, а не как постоянный сдвиг тренда роста.

4. Облигации, ликвидность и наполовину неработающий механизм передачи

Здесь всё становится немного странно.

Исторически повышение ставок на 500 базисных пунктов сильно било по чистым процентным доходам частного сектора. Но теперь триллионы государственного долга лежат на балансах частного сектора как безопасные активы, искажающие эту связь:

· Рост ставок означает, что держатели гособлигаций и резервов получают больший процентный доход.

· Многие долги компаний и домохозяйств имеют фиксированную ставку (особенно ипотека).

· В итоге чистая процентная нагрузка частного сектора не ухудшилась так, как предсказывали макроэкономисты.

В результате мы имеем:

· Дилемму для ФРС: инфляция всё ещё выше цели, а данные по рынку труда слабеют.

· Крайне волатильный рынок ставок: лучшая стратегия этого года — торговать возвратом к среднему по облигациям, покупать после панических распродаж, продавать после резких скачков, потому что макроокружение не даёт чёткого тренда ни на «резкое снижение ставок», ни на «новое повышение».

Что касается «ликвидности», мой взгляд прост:

· Баланс ФРС теперь скорее инструмент нарратива; его чистые изменения слишком медленные и малые относительно всей финансовой системы, чтобы быть эффективным торговым сигналом.

· Реальные изменения ликвидности происходят на балансах частного сектора и на рынке РЕПО: кто берёт в долг, кто даёт, и под какой спред.

5. Долг, демография и долгосрочная тень Китая

Государственный долг: исход ясен, путь — нет

Проблема международного государственного долга — определяющая макротема нашего времени, и все знают, что «решение» — это:

Снизить отношение долга к ВВП до управляемого уровня через обесценивание валюты (инфляцию).

Вопрос — в пути:

Упорядоченное финансовое подавление:

· Поддерживать темпы номинального роста > номинальной ставки

· Терпеть инфляцию чуть выше цели

· Медленно снижать реальную долговую нагрузку

Хаотичные кризисные события:

· Рынки паникуют из-за неконтролируемой бюджетной траектории

· Резкий рост премии за срок

· Валютные кризисы в более слабых странах.

В начале этого года, когда доходность долгосрочных казначейских облигаций США резко выросла из-за опасений по бюджету, мы уже почувствовали вкус этого. Даже HSBC отмечает, что нарратив о «ухудшении бюджетной траектории» достигает пика во время соответствующих обсуждений бюджета, а затем исчезает, когда ФРС переключается на опасения по поводу роста.

Я считаю, что спектакль далёк от завершения.

Рождаемость: макрокризис в замедленном действии

Глобальная рождаемость опустилась ниже уровня воспроизводства — это уже не только проблема Европы и Восточной Азии, но и Ирана, Турции, а постепенно и некоторых регионов Африки. Это по сути — глубинный макроудар, скрытый демографическими цифрами.

Низкая рождаемость означает:

· Более высокий коэффициент иждивенчества (больше людей нужно содержать).

· Более низкий долгосрочный потенциал реального экономического роста.

· Долгосрочное социальное давление и политическую напряжённость из-за того, что доходность капитала стабильно выше роста зарплат.

Если объединить капитальные расходы на AI (шок углубления капитала) и снижение рождаемости (шок предложения рабочей силы),

мы получим такой мир:

· Владельцы капитала показывают отличные номинальные результаты.

· Политическая система становится менее стабильной.

· Денежно-кредитная политика оказывается в ловушке: нужно поддерживать рост, но при этом не допустить инфляционной спирали зарплат и цен, когда рабочая сила наконец получит переговорную силу.

Такого вы не увидите в презентациях институтов на ближайшие 12 месяцев, но для горизонта 5-15 лет это абсолютно критично.

Китай: игнорируемая ключевая переменная

HSBC оптимистично смотрит на Азию: поддержка инноваций политикой, потенциал AI-облаков, реформы управления, рост доходности компаний, низкие оценки и попутный ветер от общего снижения ставок в регионе.

Мой взгляд таков:

· На горизонте 5-10 лет риск полного отсутствия позиций в Китае и Северо-Восточной Азии выше, чем риск умеренного присутствия.

· На горизонте 1-3 лет основной риск — не макроэкономика, а политика и геополитика (санкции, экспортный контроль, ограничения движения капитала).

Можно рассмотреть одновременное инвестирование в AI, полупроводники, инфраструктуру дата-центров в Китае, а также в высокодивидендные и высококачественные кредитные облигации, но размер позиции должен определяться чётким бюджетом политических рисков, а не только историческим коэффициентом Шарпа.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Xinhuo Technology Livio: Значение обновления Ethereum Fusaka недооценено

Вэн Сяоци: Стратегическая ценность, которую приносит Fusaka, значительно превышает текущую рыночную оценку, и всем институциональным инвесторам стоит пересмотреть долгосрочную инвестиционную привлекательность экосистемы Ethereum.

Крупнейшее IPO в истории! SpaceX, как сообщается, планирует выйти на биржу в следующем году, привлечь более 30 миллиардов долларов и достичь целевой оценки в 1,5 триллиона долларов.

SpaceX продвигает план IPO, планируя привлечь сумму, значительно превышающую 30 миллиардов долларов, что может сделать это крупнейшим размещением акций в истории.

Глубокий анализ CARV: Cashie 2.0 интегрирует x402, превращая социальный капитал в ончейн-ценность

Сегодня Cashie превратился в программируемый исполнительный слой, позволяющий AI-агентам, создателям и сообществам не только участвовать на рынке, но и активно инициировать и стимулировать развитие и рост рынка.