Экономическая правда: искусственный интеллект становится движущей силой роста, криптовалюта выступает в роли геополитического актива

Рынок больше не движется фундаментальными факторами.

Original Article Title: The REAL state that we are in

Original Article Author: arndxt, Cryptocurrency Analyst

Original Article Translation: Chopper, Foresight News

Если вы читали мою предыдущую статью о макротрендах, вы уже могли получить некоторое представление. В этой статье я подробно разберу для вас реальное состояние текущей экономики: единственным двигателем роста ВВП является искусственный интеллект (AI); все остальные сферы, такие как рынок труда, финансы домохозяйств, доступность товаров, доступ к активам и т.д., находятся на нисходящем тренде; и все ждут «циклической точки разворота», но такого понятия, как «цикл», больше не существует.

Правда такова:

· Рынок больше не движется фундаментальными факторами

· Капитальные вложения в AI — единственная опора, чтобы избежать технологического спада

· В 2026 году произойдет цунами ликвидности, и рыночный консенсус даже не начал это учитывать в цене

· Неравенство в богатстве стало макроэкономическим ограничением, вынуждающим корректировать политику

· Узким местом для AI является не GPU, а энергия

· Криптовалюта становится единственным классом активов с реальным потенциалом роста для молодого поколения, что придает ей политическую значимость

Не недооценивайте риск этой трансформации и не упустите возможности.

Динамика рынка отделилась от фундаментальных факторов

Колебания цен за последний месяц не имели поддержки в новых экономических данных, а были вызваны сильной турбулентностью из-за изменения позиции Федеральной резервной системы.

Под влиянием лишь отдельных заявлений представителей ФРС вероятность снижения ставки менялась с 80% до 30% и обратно до 80%. Это явление подтверждает основную особенность текущего рынка: влияние системных потоков капитала значительно превышает влияние активных макроэкономических взглядов.

Вот доказательства на микроуровне:

1) Фонды, ориентированные на волатильность, механически снижают кредитное плечо при всплеске волатильности и увеличивают его при снижении волатильности.

Эти фонды не заботятся об «экономике», они корректируют свою инвестиционную экспозицию, исходя из одного показателя — волатильности рынка.

Когда волатильность усиливается, они снижают риск, продавая активы; когда волатильность снижается, они увеличивают риск, покупая активы. Это приводит к автоматическим продажам при слабости рынка и автоматическим покупкам при его силе, тем самым усиливая двустороннюю волатильность.

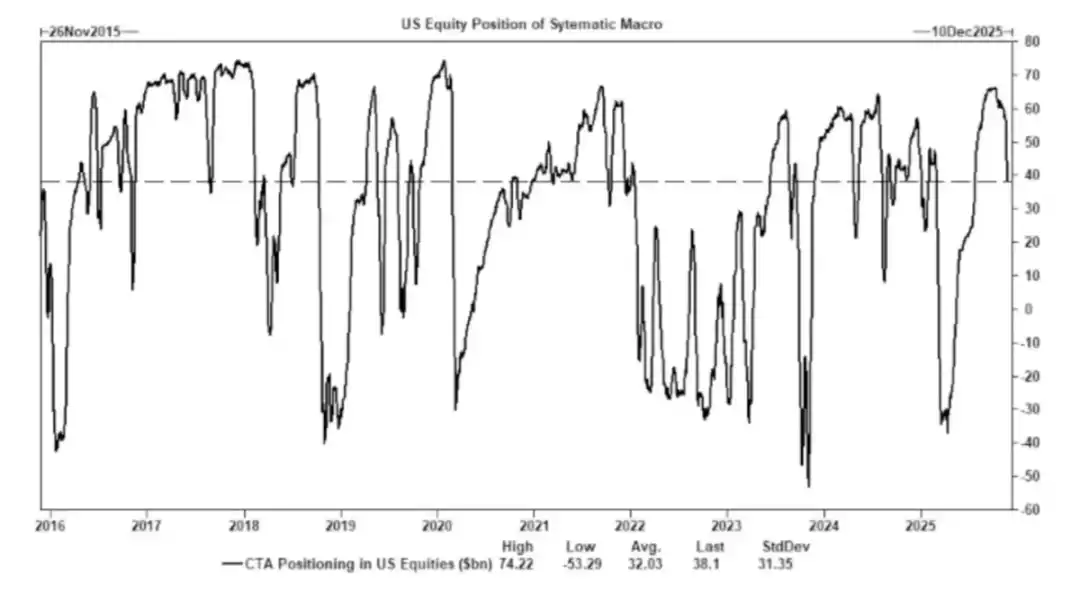

2) Commodity Trading Advisors (CTA) меняют длинные и короткие позиции на заранее определённых уровнях тренда, создавая принудительные потоки.

CTA следуют строгим трендовым правилам, без субъективных «мнений», исключительно механическое исполнение: покупают при пробое определённого уровня, продают при падении ниже определённого уровня.

Когда достаточное количество CTA достигают одного и того же порога одновременно, даже если фундаментальные показатели не изменились, это может вызвать масштабные скоординированные покупки и продажи, вплоть до многодневных колебаний всего индекса.

3) Окна обратного выкупа акций остаются крупнейшим источником чистого спроса на акции.

Корпоративные обратные выкупы акций — крупнейшие чистые покупатели на фондовом рынке, превосходящие по объёму розничных инвесторов, хедж-фонды и пенсионные фонды.

Во время открытого окна обратного выкупа компании еженедельно вливают в рынок миллиарды долларов, что приводит к:

· Внутреннему восходящему давлению в сезон обратного выкупа

· Заметному ослаблению рынка после закрытия окна обратного выкупа

· Структурным покупкам, не связанным с макроэкономическими данными

Это также объясняет, почему даже при негативных рыночных настроениях фондовый рынок может продолжать расти.

4) Инверсия кривой индекса волатильности (VIX) отражает дисбаланс краткосрочного хеджирования, а не «панику».

Обычно долгосрочная волатильность (3-месячный VIX) выше краткосрочной (1-месячный VIX). Когда это соотношение меняется, часто предполагают «рост панических настроений», но сегодня это явление в основном обусловлено следующими факторами:

· Спрос на краткосрочное хеджирование

· Корректировки позиций маркет-мейкеров на опционном рынке

· Приток средств в недельные опционы

· Перебалансировка системных стратегий в конце месяца

Это означает: рост VIX ≠ паника, а скорее результат потоков хедж-фондов.

Это различие крайне важно; волатильность теперь определяется торговым поведением, а не логикой нарратива.

Текущая рыночная среда более чувствительна к настроениям и потокам капитала: экономические данные стали запаздывающим индикатором цен на активы, а коммуникация Федеральной резервной системы стала основным драйвером волатильности. Ликвидность, структура позиций и политический тон заменяют фундаментальные показатели как ключевые факторы ценообразования.

AI — ключ к предотвращению полномасштабной рецессии

AI стал стабилизатором макроэкономики: он эффективно заменяет циклический спрос на наём рабочей силы, поддерживает прибыльность компаний и обеспечивает рост ВВП даже при слабой основе трудовых ресурсов.

Это означает, что зависимость экономики США от капитальных расходов на AI значительно превышает то, что публично признают политики.

· Искусственный интеллект снижает спрос на труд для трети работников с наименьшей квалификацией и наибольшей уязвимостью к замещению. Обычно именно здесь впервые проявляются признаки циклического экономического спада.

· Рост производительности скрывает то, что в противном случае было бы повсеместным ухудшением на рынке труда. Производство остаётся стабильным, поскольку машины берут на себя работу, ранее выполнявшуюся неквалифицированными работниками.

· Сокращение численности персонала, рост корпоративной маржи и возложение социально-экономического бремени на домохозяйства смещают доход от труда к капиталу — типичная динамика рецессии.

· Формирование капитала, связанного с AI, искусственно поддерживает устойчивость ВВП. Без капитальных вложений в сферу искусственного интеллекта общие данные по ВВП были бы значительно слабее.

Регуляторы и политики неизбежно будут поддерживать капитальные вложения в AI с помощью индустриальной политики, расширения кредитования или стратегических стимулов, потому что альтернатива — экономическая рецессия.

Разрыв в богатстве стал макроэкономическим ограничением

Тезис Майка Грина о том, что «черта бедности ≈ $130,000 - $150,000», вызвал бурную реакцию, что подчеркивает острую актуальность этой проблемы.

Ключевые факты:

· Расходы на воспитание детей превышают арендную плату/ипотеку

· Жильё стало структурно недоступным

· Поколение бэби-бумеров доминирует во владении активами

· Молодое поколение имеет только доход, но не накапливает капитал

· Инфляция активов год за годом увеличивает разрыв в богатстве

Разрыв в богатстве вынудит корректировать фискальную политику, регуляторную позицию и вмешательство на рынках активов. Криптовалюта, как инструмент участия молодого поколения в росте капитала, будет всё больше проявлять свою политическую значимость, что заставит политиков корректировать своё отношение к ней.

Узким местом масштабирования AI является энергия, а не вычислительная мощность

Энергия становится новым центральным нарративом: масштабируемое развитие экономики AI зависит от синхронного расширения энергетической инфраструктуры.

Обсуждение GPU упускает из виду более критичное узкое место: энергоснабжение, пропускная способность сетей, строительство атомных и газовых электростанций, инфраструктура охлаждения, медь и ключевые минералы, а также ограничения по размещению дата-центров.

Энергия становится лимитирующим фактором развития AI. В следующем десятилетии энергетический сектор (особенно атомная энергетика, природный газ и модернизация сетей) будет одной из самых высокодоходных сфер для инвестиций и политики.

Появляется раздвоенная экономика с растущим разрывом

Экономика США разделяется на два крупных блока: сектор AI, движимый капиталом, и традиционный сектор, зависящий от труда, между которыми мало пересечений и всё больше расходятся стимулы.

Экономика AI продолжает расширяться:

· Высокая производительность

· Высокая прибыльность

· Низкая зависимость от труда

· Стратегическая защита

· Привлекает приток капитала

Реальная экономика продолжает сокращаться:

· Слабая способность к поглощению рабочей силы

· Давление на потребителей

· Снижение ликвидности

· Централизация активов

· Давление инфляции

В следующем десятилетии самыми ценными будут компании, которые смогут примирить или использовать это структурное расхождение.

Будущий прогноз

· AI получит политическую поддержку, так как альтернатива — стагнация

· Ликвидность, управляемая Министерством финансов, заменит количественное смягчение (QE) в качестве основного канала политики

· Криптовалюта станет политическим классом активов, связанным с межпоколенческим равенством

· Реальным узким местом для AI является энергия, а не вычислительная мощность

· В течение следующих 12-18 месяцев рынок по-прежнему будет двигаться под влиянием настроений и потоков капитала

· Неравенство в богатстве всё больше будет определять политические решения

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

BTC, SOL и XRP взлетают: приток средств в ETF стремительно растет после крупного шага Vanguard

Bitcoin, Solana и XRP продемонстрировали бычий тренд за последние 24 часа после притока средств в крипто-ETF на фоне поддержки со стороны Vanguard.

ENA и MORPHO резко выросли после объявления о новом ETP от 21Shares

Резкое восстановление ENA и MORPHO последовало за дебютом двух новых ETP от 21Shares — EENA и MORPH.

Вот 3 растущие криптовалюты, за которыми стоит следить сегодня, выбранные торговым ботом ChatGPT

Bitcoin восстанавливается и снова поднимается выше $90K, а аппетит к риску стабилизируется в середине недели. Эти криптовалюты выделяются с точки зрения краткосрочных перспектив.

Стратегия Michael Saylor в переговорах с MSCI о возможном исключении из индекса

Strategy ведет переговоры с MSCI о том, соответствует ли она по-прежнему основным фондовым индексам, поскольку аналитики предупреждают о возможных принудительных оттоках на миллиарды долларов в случае исключения.