Подробный разбор проспекта HashKey: убытки за три года составили 1,5 миллиарда гонконгских долларов, председатель Wanxiang Лу Вэйдин контролирует 43% акций

Несмотря на значительный рост общего дохода HashKey за последние два года, а также быстрое увеличение торгового объёма и клиентской базы, высокий темп роста не может скрыть фундаментальные проблемы: продолжающиеся убытки, длительный отрицательный операционный денежный поток и высокий чистый долг делают финансовую устойчивость компании перед выходом на биржу всё ещё неопределённой.

Автор: zhou, ChainCatcher

1 декабря лицензированная цифровая платформа для торговли активами из Гонконга HashKey прошла слушание по листингу на Гонконгской фондовой бирже, находясь всего в шаге от выхода на биржу. Совместными глобальными координаторами IPO выступают JPMorgan и Guotai Junan Securities.

1. Взрывной рост доходов: услуги по содействию торговле занимают почти 70%

Согласно проспекту эмиссии, HashKey — это комплексная платформа цифровых активов, основные направления деятельности которой включают услуги по содействию торговле, on-chain сервисы и услуги по управлению активами. Платформа обладает возможностью выпуска и обращения токенизированных реальных активов (RWA), а также уже запустила HashKey Chain — масштабируемую и совместимую инфраструктуру Layer 2 для поддержки on-chain миграции.

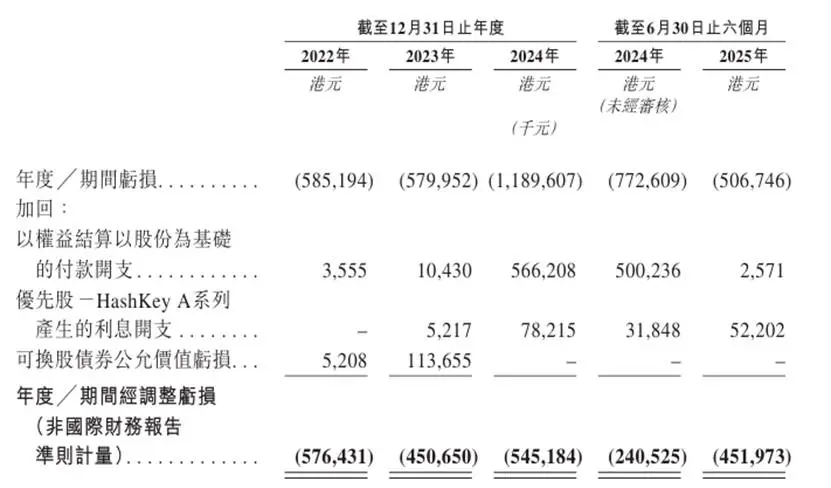

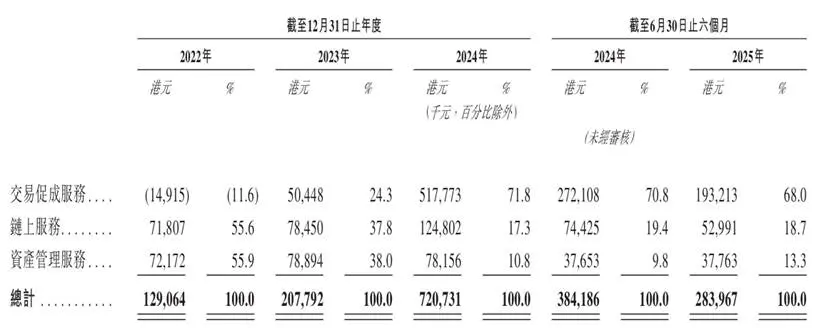

В отчетный период общий доход компании показал взрывной рост: с 129 миллионов гонконгских долларов в 2022 году до 721 миллион гонконгских долларов в 2024 году, что почти в 6 раз больше за два года. Однако, несмотря на быстрый рост доходов, компания все еще находится в состоянии скорректированного чистого убытка (кумулятивный убыток за 2022-2024 годы составил 1.57 миллиарда гонконгских долларов).

Доходы компании в основном поступают из трех направлений: услуги по содействию торговле, on-chain сервисы и управление активами. Ключевым драйвером роста доходов выступают услуги по содействию торговле.

Этот бизнес уже вышел из убытков в прибыль: убыток в 14.915 миллиона гонконгских долларов в 2022 году сменился на положительный доход в 518 миллионов гонконгских долларов в 2024 году, заняв 68% от общего дохода за первое полугодие 2025 года. Такой рост обусловлен преимущественно тем, что HashKey благодаря лицензированной деятельности получила преимущество в области комплаенса на азиатском (особенно гонконгском) рынке.

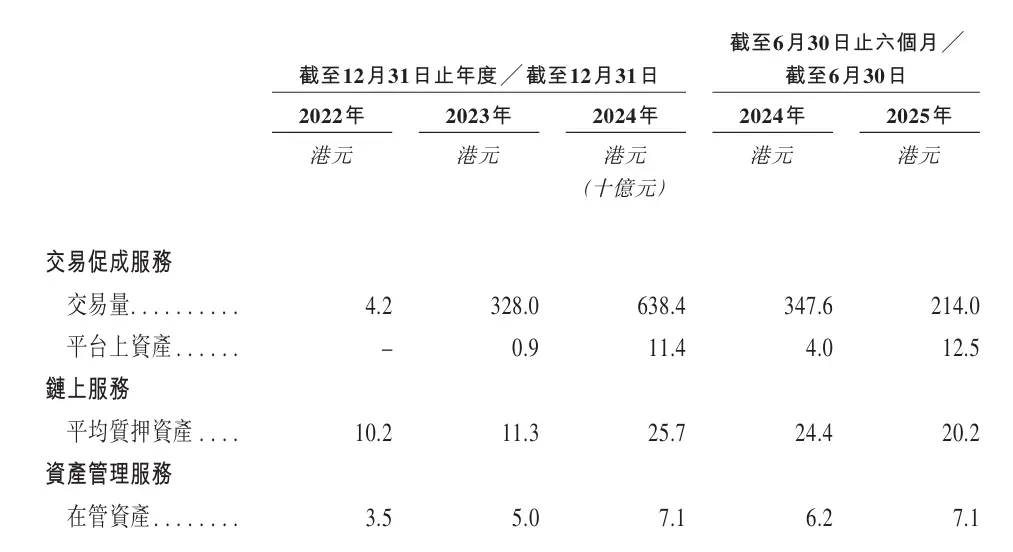

По данным Sullivan, доля HashKey на рынке onshore платформ цифровых активов в Гонконге превышает 75%, что обеспечивает ей абсолютное лидерство. По состоянию на 30 сентября 2025 года активы платформы превысили 19.9 миллиарда гонконгских долларов, поддерживается торговля 80 цифровыми токенами.

Другой источник дохода HashKey — on-chain сервисы, где совокупный годовой темп роста доходов составляет 32%. Компания предоставляет полный спектр on-chain сервисов, включая инфраструктуру для стейкинга, токенизацию и нативную разработку на блокчейне.

По состоянию на 30 сентября 2025 года объем стейкинговых активов составлял 29 миллиардов гонконгских долларов, а общая стоимость реальных активов на HashKey Chain достигла 1.7 миллиарда гонконгских долларов. Компания стала крупнейшим поставщиком стейкинговых услуг в Азии и восьмым по величине в мире.

В части управления активами HashKey предоставляет институциональным клиентам инвестиционные возможности в цифровые активы, охватывая венчурные инвестиции и инвестиции в фонды вторичного рынка. По состоянию на 30 сентября 2025 года совокупный объем активов под управлением с момента основания достиг 7.8 миллиарда гонконгских долларов. На 31 декабря 2024 года компания является крупнейшим в Азии поставщиком услуг по управлению активами по объему активов под управлением.

HashKey утверждает, что доходность ее фондовых инвестиций превышает 10 раз, что более чем в 2 раза выше среднего по отрасли. Однако по мере расширения торгового бизнеса доля доходов от управления активами в общем бизнесе снизилась с 55.9% до 10.8%, что свидетельствует о смещении фокуса прибыли компании с комиссий за управление и инвестиционный доход на зависимость от торгового объема.

2. Объемы торгов, рост пользователей и структура акционерного контроля

По состоянию на 31 августа 2025 года HashKey имела 1.657 миллиарда гонконгских долларов в наличности и эквивалентах, а также цифровые активы на сумму 592 миллиона гонконгских долларов. Из этих 592 миллионов гонконгских долларов 84% приходится на основные токены, включая ETH, BTC, USDC, USDT и SOL.

Торговый объем HashKey вырос с 4.2 миллиарда гонконгских долларов в 2022 году до 328 миллиардов гонконгских долларов в 2023 году, а затем до 638.4 миллиарда гонконгских долларов в 2024 году. Такой рост обусловлен запуском гонконгской платформы цифровых активов во второй половине 2023 года и началом работы платформы на Бермудских островах в 2024 году.

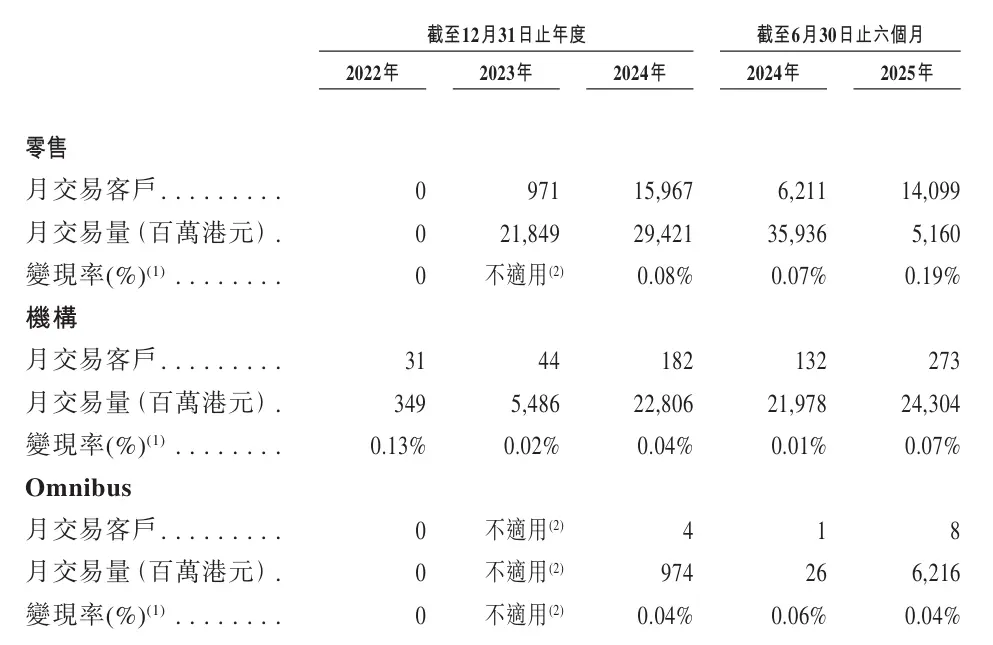

Однако в полугодовом разрезе объем торгов снизился с 347.6 миллиарда гонконгских долларов за шесть месяцев, закончившихся 30 июня 2024 года, до 214 миллиардов гонконгских долларов за шесть месяцев, закончившихся 30 июня 2025 года. Компания объясняет это стратегической корректировкой на фоне слабого рынка, что привело к снижению торговой активности розничных клиентов, что также отразилось на снижении их месячного торгового объема за тот же период.

Что касается ежемесячных торговых клиентов, то в 2024 году их число среди розничных клиентов составило 15,967, а как объем торгов, так и число клиентов в первом полугодии 2025 года сократились; среди институциональных клиентов ежемесячное число торговых клиентов выросло с 31 в 2022 году до 273 в первом полугодии 2025 года, а среди клиентов Omnibus — с 1 в первом полугодии 2024 года до 8 в первом полугодии 2025 года, что свидетельствует о росте вовлеченности и лояльности институциональных и Omnibus клиентов к платформе.

С точки зрения пользовательской базы, число зарегистрированных клиентов выросло с 18 в 2022 году до примерно 1.447 миллиона на 30 июня 2025 года; число клиентов с активами увеличилось с 3,753 в 2023 году до 120,700 в 2024 году и достигло 138,500 на 30 июня 2025 года. Несмотря на временное сокращение торгового объема, платформа продолжает расширять число зарегистрированных и депозитных пользователей; в проспекте также отмечается, что уровень удержания клиентов с активами достигает99.9%.

Что касается структуры акционерного капитала, после листинга HashKey будет контролироваться четырьмя основными акционерами: неисполнительным директором Лу Вэйдином (в проспекте именуется как “господин Лу”), GDZ International Limited, HashKey Fintech III и Puxing Energy Limited (код акций: 00090). Господин Лу также является председателем и фактическим контролирующим лицом Wanxiang Group, одного из крупнейших частных поставщиков автокомпонентов в Китае.

До IPO господин Лу через GDZ International владеет 42.47% акций HashKey, через HashKey Fintech — 0.7%, через Puxing Energy Limited — 0.02%, в сумме косвенно контролируя около 43.19% акций HashKey и обладая правом голоса по программе участия сотрудников в размере около 22.92%. То есть, контролирующий акционер компании, с одной стороны, владеет акциями напрямую, а с другой — через платформу участия сотрудников косвенно закрепляет значительную долю голосов, что приводит к высокой концентрации контроля.

Что касается структуры клиентов, доля доходов от пяти крупнейших клиентов снизилась с почти 80% в 2022 году до 18.5% в 2024 году, что свидетельствует о значительном снижении концентрации клиентов. Однако на ранних этапах бизнес сильно зависел от аффилированных лиц: в отчетный период HashKey Fintech III, GDZ International Limited и HashKey Fintech II входили в число пяти крупнейших клиентов компании и являлись ее контролирующими акционерами или аффилированными лицами.

Со стороны поставщиков, Wanxiang Blockchain Entity входила в число пяти крупнейших поставщиков в 2022, 2023, 2024 годах и за шесть месяцев, закончившихся 30 июня 2025 года, и также является аффилированным лицом одного из акционеров компании. Это означает, что на ранних этапах развития HashKey была тесно связана с аффилированными клиентами и поставщиками, что свидетельствует о недостаточной независимости коммерциализации.

3. История будущего роста: создание “суперприложения + экспорт инфраструктуры”

Судя по планам, раскрытым в проспекте, будущая история роста HashKey строится вокруг расширения торгового направления за счет суперприложения, экспорта инфраструктуры и собственной публичной цепи, чтобы масштабировать существующий бизнес по матчмейкингу.

С одной стороны, компания планирует создать суперприложение (SuperApp), на базе существующего спотового бизнеса постепенно внедряя больше продуктов и услуг биржи, включая деривативы, бессрочные контракты, а также токенизацию и торговлю акциями/облигациями, чтобы повысить ликвидность рынка и расширить функционал биржи, позволяя состоятельным и институциональным клиентам реализовывать более сложные стратегии на одной платформе. В сочетании с планируемым выпуском криптовалютных банковских карт и институциональной OTC marketplace HashKey стремится максимально удерживать средства и торговую активность пользователей в своей экосистеме, повышая уровень удержания и оборота средств.

С другой стороны, HashKey упаковывает свои компетенции в области комплаенса и технологий для экспорта в виде инфраструктуры. Компания предлагает решение Crypto-as-a-Service (CaaS), предоставляя корпоративным клиентам полный набор стандартных инструментов, включая API и протоколы смарт-контрактов, чтобы банки, брокеры и другие платформы могли напрямую интегрировать ее возможности по матчмейкингу, кастоди и клирингу. Теоретически это может приносить доход от технологических услуг и привлекать больше институциональных заказов и торгового объема, поддерживая основной бизнес по матчмейкингу.

В дополнение к этому HashKey запустила инфраструктуру Layer 2 для реальных активов (RWA) — HashKey Chain, предназначенную для поддержки токенизации и on-chain торговли активами. По состоянию на 30 сентября 2025 года объем RWA на цепи составлял около 1.7 миллиарда гонконгских долларов. В будущем компания планирует монетизировать эту инфраструктуру за счет Gas fee, стейкинга и других способов, а также интегрировать on-chain активы с торговой платформой, формируя замкнутый цикл “публичная цепь + биржа + институциональные услуги”, что обеспечит дополнительную средне- и долгосрочную траекторию роста торговых доходов.

4. Продолжающиеся убытки и финансовый рычаг: скрытые риски за ростом

Несмотря на выдающиеся показатели по доле рынка и росту доходов, финансовая отчетность HashKey также указывает на структурные вызовы и потенциальные риски, с которыми компания сталкивается в процессе быстрого расширения.

Проблемы с прибылью и высокие операционные издержки

В 2024 году скорректированный чистый убыток компании увеличился до 545 миллионов гонконгских долларов, одной из основных причин чего стало значительное увеличение себестоимости и расходов, связанных с токеном HSK: с 70.8 миллиона гонконгских долларов в 2023 году до 177 миллионов гонконгских долларов в 2024 году. Помимо расходов, связанных с HSK, ужесточение регуляторных требований, хотя и является конкурентным преимуществом, приводит к высоким издержкам на комплаенс. В первом полугодии 2025 года комплаенс-расходы компании оцениваются примерно в 130 миллионов гонконгских долларов — это практически неизбежные фиксированные расходы в условиях сложной мультиюрисдикционной регуляторной среды.

Стоит отметить, что в этом году цена токена HSK значительно снизилась, и компания пообещала выкупать и сжигать HSK на сумму 20% чистой прибыли, однако из-за несоответствия условиям выкупа в отчетный период не было проведено ни одной обратной покупки. По состоянию на 30 июня 2025 года уровень использования токена HSK (Usage Rate) составлял всего 0.49%. Это означает, что подавляющее большинство токенов еще не используется в реальных on-chain активностях, а реальный on-chain спрос находится на очень ранней стадии. Иными словами, на данный момент HSK в финансовой отчетности скорее отражается как издержки и бремя, а не как зрелый экосистемный токен, способный приносить прибыль.

Высокая долговая нагрузка и зависимость от финансирования

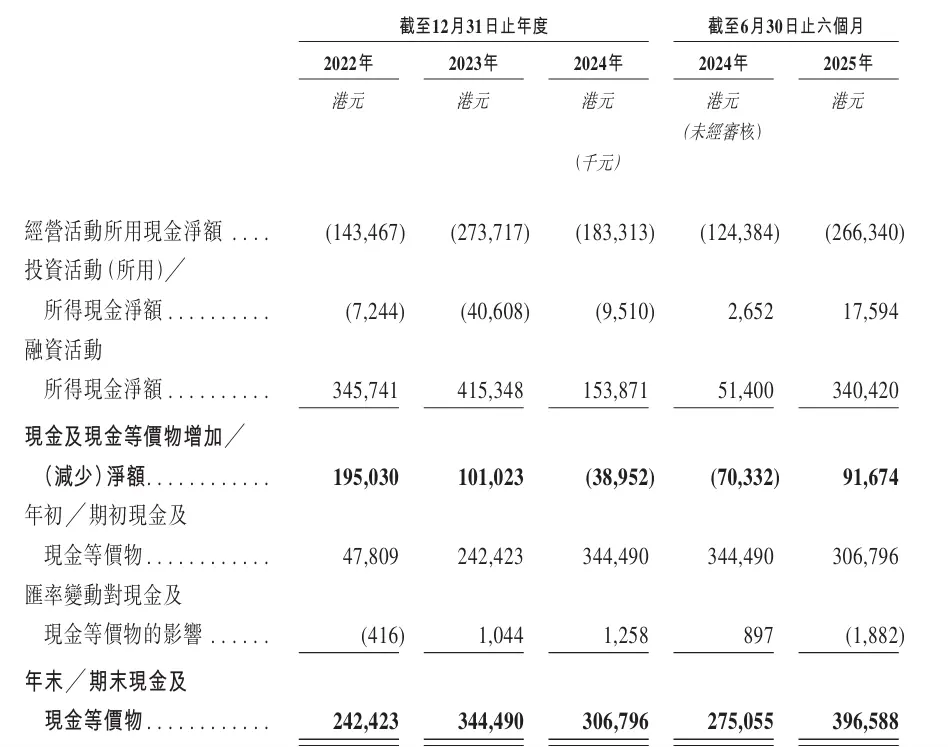

Согласно отчету о движении денежных средств, экспансия HashKey в значительной степени зависит от внешнего финансирования. В 2022–2024 годах чистый отток денежных средств от операционной деятельности составил примерно 143 миллиона, 274 миллиона и 183 миллиона гонконгских долларов соответственно, а в первом полугодии 2025 года — еще 266 миллионов гонконгских долларов, то есть основной бизнес до сих пор не стал самоокупаемым. В то же время компания продолжает активно привлекать финансирование: в 2022–2024 годах чистый приток денежных средств от финансирования составил 346 миллионов, 415 миллионов и 154 миллиона гонконгских долларов соответственно, а за шесть месяцев, закончившихся 30 июня 2025 года — 340 миллионов гонконгских долларов, в основном за счет выпуска конвертируемых облигаций, привилегированных акций и займов от аффилированных лиц. По состоянию на 30 июня 2025 года чистый долг компании достиг 1.582 миллиарда гонконгских долларов, а остаток выкупаемых обязательств — 1.725 миллиарда гонконгских долларов, что свидетельствует о высокой зависимости бизнеса от внешнего финансирования.

Бизнес крайне чувствителен к рыночным циклам, валовая маржа продолжает снижаться

Общий доход HashKey тесно связан с объемом торгов на платформе, что делает бизнес крайне чувствительным к волатильности цен цифровых активов и изменению торговых настроений. При этом общая валовая маржа компании продолжает снижаться: с 97.2% в 2022 году до 65.0% в первом полугодии 2025 года. Снижение валовой маржи обусловлено ростом доли доходов от услуг по содействию торговле, которые имеют относительно низкую маржинальность, что размывает общую прибыльность.

Заключение

Что касается оценки бирж, рыночная капитализация Coinbase на американском рынке составляет около 70 миллиардов долларов, последняя оценка Kraken — около 20 миллиардов долларов, материнская компания Upbit оценивается в 10.3 миллиарда долларов, а Gemini — примерно в 1.16 миллиарда долларов. Если разместить HashKey на этой шкале, то в феврале этого года компания завершила раунд стратегического финансирования с оценкой около 1.5 миллиарда долларов.

Ранее сообщалось, что HashKey IPO может привлечь 500 миллионов долларов, а общая оценка может вырасти до примерно 2 миллиарда долларов. Однако комплаенс-бонус и история быстрого роста вывели HashKey к порогу рынка капитала, но сможет ли компания получить и удержать такую оценку в будущем — зависит от ее фундаментальных показателей.

Прохождение слушания по листингу — лишь первый шаг. Далее HashKey предстоит раскрыть дополнительную информацию после слушания, опубликовать проспект, провести публичное размещение и международное распределение, а также организовать букбилдинг и определение цены. Если все пройдет гладко, обычно только через несколько недель компания сможет официально начать торги на Гонконгской фондовой бирже.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ежедневный обзор: Grayscale прогнозирует новые максимумы bitcoin в 2026 году, «эффект Vanguard» поднимает крипторынки, дебютирует Chainlink ETF и многое другое

Grayscale Research в новом отчёте поставила под сомнение теорию четырёхлетнего цикла и предсказала, что bitcoin находится на пути к установлению новых исторических максимумов в 2026 году. Vanguard изменила свою давнюю негативную позицию по отношению к криптовалютным продуктам и, как впервые сообщил Bloomberg, с вторника позволит торговать на своей платформе ETF и паевыми инвестиционными фондами, которые преимущественно держат BTC, ETH, XRP или SOL.

Аналитик утверждает, что майнеры bitcoin столкнулись с самым сильным снижением прибыльности за всю историю.

Согласно данным BRN, майнеры Bitcoin переживают самый тяжелый период по прибыльности за всю историю актива: их ожидаемый ежедневный доход упал ниже медианных совокупных издержек, а сроки окупаемости теперь превышают дату следующего халвинга. Завершение политики количественного ужесточения со стороны ФРС привело к вливанию 13,5 миллиардов долларов в банковскую систему, однако реакция крипторынка на это событие остается сдержанной. Тем временем на рынке опционов наблюдается повышенное напряжение: трейдеры закладывают в цены сценарий, при котором BTC к концу года окажется ниже 80 000 долларов, отмечают аналитики.

Еженедельный отчет по стейкингу Ethereum за 1 декабря 2025 года

🌟🌟Ключевые данные по стейкингу ETH🌟🌟 1️⃣ Доходность стейкинга ETH на Ebunker: 3,27% 2️⃣ stETH...

Бычьи прогнозы по Solana, BNB и XRP усиливаются — Ozak AI лидирует по потенциалу в 2026 году