Автор: Dave

Резюме

HYPE реализовал мощный механизм выкупа (на данный момент около 1.3 миллиардов долларов, что составляет примерно 46% от общего объема выкупа токенов в 2025 году), а также обладает устойчивой доходной базой. Почти все аналитики очень позитивно настроены по отношению к этому токену, но сегодня я хочу выступить с альтернативной точкой зрения: ряд структурных и макроэкономических факторов делают HYPE не такой уж «сладкой» сделкой.

1. Выкуп VS Разблокировка

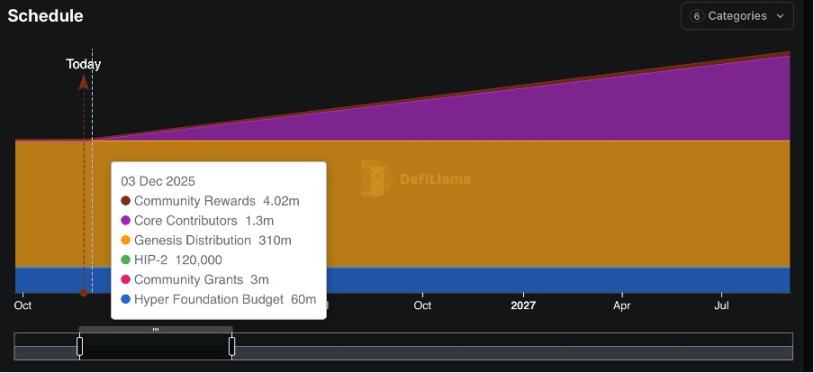

Выкуп всегда был основным механизмом поддержки цены HYPE, и многие KOL также отмечали этот момент. Однако будущие разблокировки токенов также нельзя игнорировать.

С 2025‑11‑29 будет разблокировано 373 миллиона HYPE (около 37% от общего предложения), ежедневно примерно 215 000 HYPE, период разблокировки — 24 месяца. По текущей цене это создаст потенциальное давление предложения примерно на 200 миллионов долларов в месяц.

Для сравнения: общий объем выкупа за 2025 год составит 644.64 миллиона долларов, в среднем около 65.5 миллионов долларов в месяц, средства на выкуп поступают из 97% торговых комиссий. Ежедневный выкуп покрывает только 25‑30% от ежедневного объема разблокировки. Даже если доходы продолжат расти, выкуп не сможет поглотить такой объем разблокировок, что неизбежно приведет к снижению цены.

2. Риски рыночного цикла & Уязвимость оценки

Практически все текущие оценки HYPE (включая широко используемый P/E, который на самом деле рассчитывается по ttm) основаны на сильных данных последних месяцев, то есть на бычьем рынке. Но как человек, переживший медвежий рынок 2022 года, я считаю, что макроциклические факторы — это ключевая переменная, которую необходимо учитывать. По крайней мере в обозримом будущем вероятность медвежьего рынка не ниже, чем бычьего, и все основные предположения и показатели подвергаются сомнению.

2.1 Краткий обзор текущей ситуации

Текущие показатели доходности действительно очень сильные:

-

· Годовой доход: 1.2 миллиарда долларов

-

· Полностью разводненная оценка (FDV): 31.6 миллиардов долларов

-

· Оборотное предложение: 20 миллиардов долларов (источник данных: Defillama)

-

· TTM PE примерно 16.67

· С декабря 2024 по август 2025 месячный совокупный рост доходов составляет +11.8%

Эти данные выглядят привлекательно по сравнению с большинством американских компаний, но именно в этом и заключается проблема — в предстоящем медвежьем рынке HYPE может столкнуться с эффектом «двойного удара Дэвиса» даже сильнее, чем другие проекты.

2.2 Сценарий медвежьего рынка и двойной удар Дэвиса

Если посмотреть на ретроспективу: коэффициент корреляции между объемом торговли бессрочными контрактами и ценой BTC > 0.8 (межциклово)

-

· Медвежий рынок 2022 года: объем торговли бессрочными контрактами упал на 70% по сравнению с пиковыми значениями 2021 года.

-

· Зависимость дохода: 91% поступает от торговых комиссий, что делает доход крайне чувствительным к объему торгов.

-

· Задержка вывода: хранилище HLP требует 4 дня блокировки, вывод с централизованных бирж — 24‑48 часов

Это классическая конструкция двойного удара Дэвиса: падение цен на криптоактивы → снижение объема торгов и комиссий, одновременно сокращение мультипликаторов оценки → формируется порочный круг.

Оценка $HYPE в основном основана на результатах бычьего рынка за последний год. Однако в Web3 доходы крайне цикличны. Мы также должны скорректировать базовые предположения соответственно.

В отличие от американских акций, где индекс S&P с 2008 года практически демонстрирует плавный рост, криптовалютный рынок по-прежнему характеризуется резкими взлетами и падениями. Хотя макроэкономические факторы действительно трудно количественно оценить, способность уловить такие циклы — это то, что отличает хороших трейдеров от лучших.

2.3 Крипто-нативные показатели

Мы знаем, что даже в традиционных финансах P/E не является единственным показателем, есть также, например, EV/EBITDA, P/FCF, ROIC. Для HYPE также необходимо учитывать ряд других важных показателей, в том числе:

-

TVL: 4.3 миллиарда долларов, но по сравнению с пиковым значением в сентябре 2025 года (6.1 миллиардов долларов) наблюдается явная тенденция к снижению.

-

P/TVL: 2.0 (Solana — 1.5).

Доля рынка: рыночная доля снизилась с пиковых 80% до 70%, credit to 黑马 Aster. Конечно, есть еще lighter edgex и другие.

3. Dave — дурак, который фудит HYPE? Не совсем так

Хотя я сейчас не поддерживаю инвестиции в HYPE, моя медвежья позиция относится только к среднесрочной перспективе. Если рассматривать долгосрочный инвестиционный горизонт 2-5 лет, HYPE определенно заслуживает инвестиций. Это не требует дополнительных объяснений.

Полноценное инвестиционное решение зависит от множества факторов, включая долю позиции, допустимую просадку и инвестиционные цели и так далее.

В медвежьем рынке все проекты испытывают давление, есть ли выход?

В настоящее время prediction market может быть более выгодным, @a16z research говорит, что корреляция prediction market с общим рынком составляет всего 0.2‑0.4, по сравнению с >0.8 у $HYPE.

Кроме того, в 2026 году ожидается множество событий с высоким уровнем внимания, таких как чемпионат мира по футболу (последний для многих ветеранов, включая Месси и Роналду), промежуточные выборы в США, зимние Олимпийские игры, чемпионат мира по League of Legends и так далее, а также множество релизов игр, фильмов и аниме, например, GTA6. Можно ожидать, что это будет год расцвета ставок. Значительный объем внешнего капитала может перейти в этот сектор, что даже может повлиять на Nasdaq. Поэтому, если в среднесрочной перспективе следовать тренду, проекты prediction market заслуживают внимания.