USDT неплатежеспособен? Arthur Hayes публично задаёт вопросы Tether

Артур Хейес поставил под сомнение, что золотые и bitcoin-экспозиции Tether могут привести к риску неплатежеспособности, на что Tether ответил, указав на огромный собственный капитал. Споры между сторонами вновь разгорелись на X.

Оригинальное название: «Arthur Hayes предупреждает, что USDT может быть неплатежеспособным — почему в последнее время так много FUD?»

Автор: Azuma, Odaily

После публичной перепалки с Monad, «Черный брат» Arthur Hayes неожиданно вступил в спор с королем стейблкоинов — Tether.

Arthur Hayes: USDT может стать «неплатежеспособным»

Причиной инцидента стало то, что 30 ноября Arthur Hayes опубликовал в X отчет о резервных активах Tether за третий квартал, который был раскрыт в конце октября, и проанализировал, что доля волатильных активов, таких как золото и bitcoin, в резервах Tether слишком велика, из-за чего USDT может столкнуться с риском неплатежеспособности при падении стоимости этих активов.

«Команда Tether находится на ранней стадии крупной процентной ставки. Согласно моему пониманию их аудиторского отчета, они считают, что Федеральная резервная система начнет снижать ставки, что значительно сократит их процентный доход. В ответ они начали покупать золото и bitcoin — теоретически, когда „стоимость денег падает“ (снижение ставок), эти активы должны расти в цене. Но если их позиции по золоту и bitcoin упадут примерно на 30%, собственный капитал Tether будет обнулен, и USDT теоретически станет неплатежеспособным.»

Как видно на изображении выше, из общего объема резервных активов Tether в 181.223 миллиарда долларов, 12.921 миллиарда долларов приходится на резервы в драгоценных металлах (7,1%), а 9.856 миллиарда долларов — на резервы в bitcoin (5,4%) — вместе эти два актива составляют 12,5% от всех резервных активов Tether.

Структура резервов Tether показывает, что Arthur Hayes, возможно, просто объективно указал на одну из крайних ситуаций, с которой может столкнуться Tether: если резервы в золоте и bitcoin одновременно резко обесценятся, теоретически стоимость резервных активов Tether не сможет полностью покрыть объем выпуска USDT.

На это также указало известное рейтинговое агентство S&P на прошлой неделе, когда понизило рейтинг стабильности Tether и USDT: «Резервы Tether в bitcoin составляют около 5,6% от общего объема обращения USDT (Odaily: S&P сравнивает с объемом обращения, поэтому процент выше, чем при сравнении с резервами), что превышает собственный уровень сверхобеспечения USDT в 3,9%. Это означает, что другие низкорисковые резервные активы (в основном государственные облигации) уже не могут полностью поддерживать стоимость USDT. Если стоимость BTC и других высокорисковых активов снизится, это может ослабить способность резервов USDT покрывать обязательства, что приведет к недостаточному обеспечению USDT.»

USDT все еще безопасен?

Arthur Hayes на самом деле говорит о той же ситуации, что и S&P, но вероятность ее наступления крайне мала, по двум причинам.

· Во-первых, трудно представить себе, что цены на золото и bitcoin внезапно рухнут (имеется в виду падение на десятки процентов за очень короткое время), даже если тренд будет нисходящим, у Tether теоретически будет время продать активы и пополнить долю низкорисковых резервов.

· Во-вторых, помимо резервных активов, у Tether есть огромные собственные активы, которые могут служить буфером для резервов USDT и поддерживать работу этого денежного механизма.

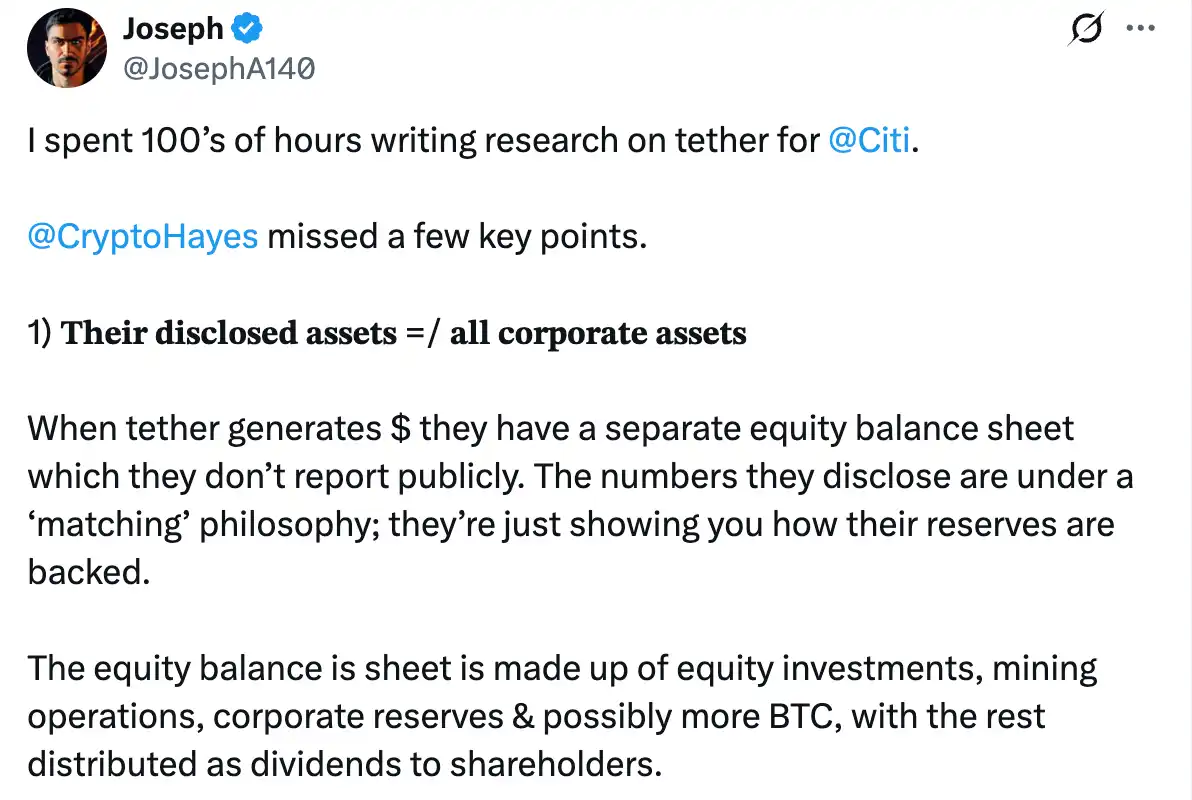

Бывший руководитель отдела исследований криптовалют в Citigroup Joseph, говоря о втором пункте, также отметил, что раскрытые активы Tether не равны всем активам, которыми они владеют — когда Tether получает прибыль, у них есть отдельный баланс собственного капитала, который не раскрывается вместе с резервами; прибыльность Tether чрезвычайно высока, а стоимость их капитала значительна, они могут продавать долю капитала для покрытия любых пробелов в балансе; Tether не обанкротится, напротив, у них есть настоящая печатная машина.

Ответ Tether

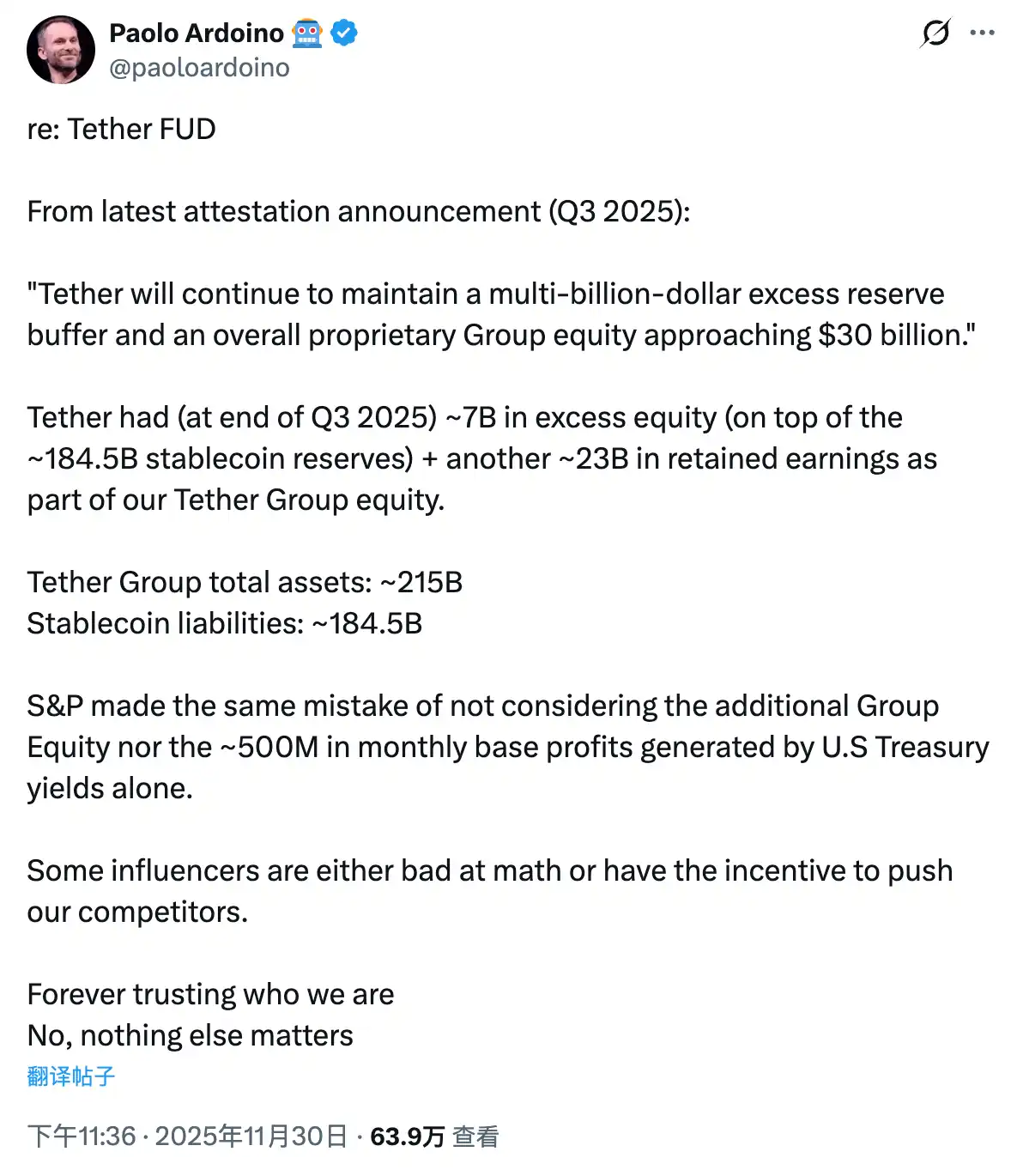

Вчера вечером, по мере распространения соответствующего FUD, генеральный директор Tether Paolo Ardoino опубликовал сообщение, в котором заявил, что по состоянию на конец третьего квартала 2025 года Tether имеет около 7 миллиардов долларов сверхкапитала (помимо примерно 184.5 миллиардов долларов резервов стейблкоинов), а также дополнительно около 23 миллиардов долларов нераспределенной прибыли, которые вместе составляют собственный капитал группы Tether.

Сравнение активов и обязательств очевидно:

· Общие активы группы Tether: около 215 миллиардов долларов;

· Обязательства по стейблкоинам: около 184.5 миллиардов долларов;

S&P также допустило ту же ошибку, не учтя этот дополнительный капитал группы и не приняв во внимание базовую прибыль в размере около 500 миллионов долларов в месяц только за счет дохода от государственных облигаций США.

Интересно, что Paolo Ardoino в конце специально добавил: «Некоторые инфлюенсеры либо плохо считают, либо у них нечистые мотивы.»

· Odaily: Arthur Hayes и его семейная инвестиционная компания Maelstrom являются одними из основных инвесторов доходного стейблкоина Ethena (USDe) и неоднократно прогнозировали, что USDe станет крупнейшим по объему выпуска стейблкоином.

После прямого ответа Paolo Ardoino, Arthur Hayes также вновь ответил, но его комментарий был довольно саркастическим: «Вы так много зарабатываете, я вам завидую до смерти.» У вас есть конкретная политика дивидендов? Или целевой уровень сверхобеспечения в зависимости от типа активов (с учетом их волатильности)? Очевидно, когда ваши обязательства в долларах, а активы — государственные облигации США, проблем нет, но если ваши активы — это неликвидные частные инвестиции, в случае непредвиденных обстоятельств люди могут усомниться в вашем заявлении о сверхобеспечении.

После этого диалога стороны больше не отвечали друг другу, а сегодня утром Arthur Hayes опубликовал еще один пост, но уже о рыночном отскоке.

Судя по фото, опубликованному Arthur Hayes, после ссор с Monad и Tether его настроение, похоже, отличное…

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Метрика оценки Bitcoin прогнозирует 96% вероятность восстановления цены BTC в 2026 году

Анализ цены Ethereum: продолжит ли ETH падение в декабре?

Приток средств в XRP ETF превысил $756 млн, бычья дивергенция указывает на возможный разворот тренда

Более надёжный вариант RSI для Bitcoin достиг зоны дна медвежьего рынка на уровне $87K