Крипторынок в условиях истощения ликвидности: двойное испытание ETF и кредитным плечом

Автор: Tanay Ved, Coin Metrics

Перевод: GaryMa 吴说区块链

Оригинальное название: ETF отток, ликвидация плеча и истощение ликвидности: где выход для крипторынка?

Краткое содержание

· Спрос на основные каналы притока, такие как ETF и DAT, недавно ослаб, а события по снижению плеча в октябре и снижение склонности к риску на макроуровне продолжают оказывать давление на рынок криптоактивов.

· Плечо на фьючерсном и DeFi кредитном рынке уже сброшено, позиции стали легче и чище, что снизило системные риски.

· Ликвидность на спотовом рынке пока не восстановилась, как для основных активов, так и для альткоинов, что делает рынок более уязвимым и подверженным неожиданным ценовым колебаниям.

Введение

“Uptober” начался мощно благодаря обновлению исторических максимумов bitcoin. Однако оптимизм быстро был прерван октябрьским флэш-крэшем. С тех пор BTC снизился примерно на 40 000 долларов (более чем на 33%), а альткоины пострадали ещё сильнее, что привело общую капитализацию к отметке около 3 триллионов долларов. Несмотря на позитивные фундаментальные изменения в этом году, динамика цен и рыночные настроения явно расходятся.

Цифровые активы, похоже, находятся на пересечении множества внешних и внутренних факторов. На макроуровне неопределённость по поводу снижения ставок в декабре и недавнее ослабление технологических акций усилили снижение склонности к риску. Внутри крипторынка такие ключевые каналы притока, как ETF и цифровые активы-трезоры (DAT), фиксируют отток средств и рост издержек. Одновременно, реализованная 10 октября волна ликвидаций привела к одному из самых масштабных событий по снижению плеча за последние годы, и его последствия до сих пор ощущаются, поскольку ликвидность рынка остаётся низкой.

В этом отчёте мы разберём движущие силы недавней слабости рынка криптоактивов. Мы подробно рассмотрим потоки средств в ETF, ситуацию с плечом на бессрочных фьючерсах и в DeFi, а также ликвидность в стаканах ордеров, чтобы понять, как эти изменения отражают текущее состояние рынка.

Макроокружение: снижение склонности к риску

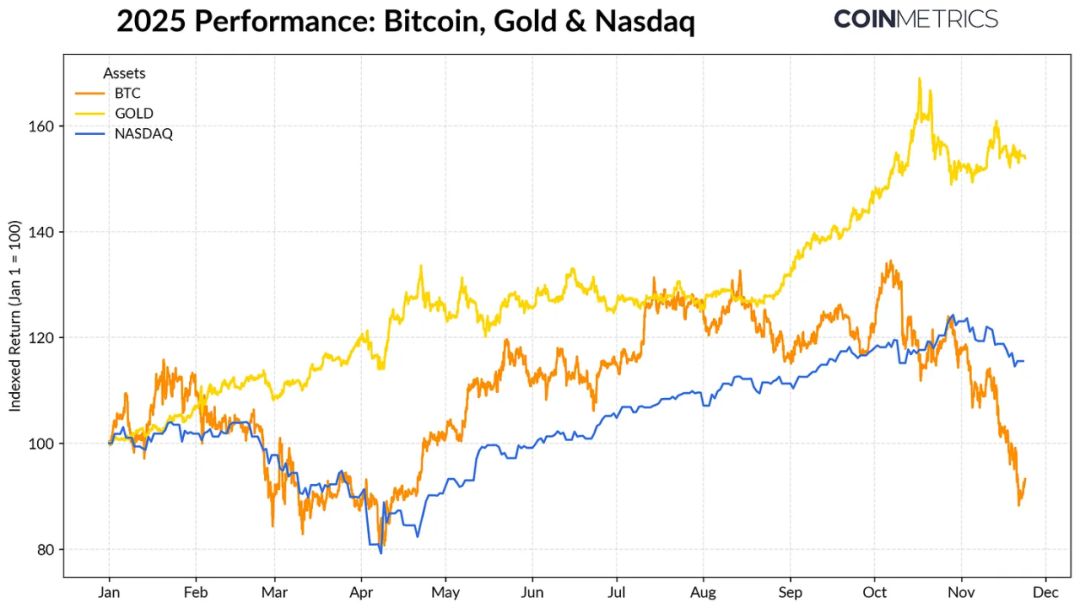

Различия в динамике bitcoin и основных классов активов продолжают расти. Золото с начала года выросло более чем на 50% благодаря рекордному спросу со стороны центробанков и сохраняющейся торговой напряжённости. В то же время технологические акции (NASDAQ) утратили импульс в четвёртом квартале, поскольку рынок пересматривает вероятность снижения ставок ФРС и устойчивость оценок, основанных на AI.

Как мы отмечали в предыдущих исследованиях, связь BTC с “рисковыми активами” (техакции) и “защитными активами” (золото) циклично меняется в зависимости от макроэкономической среды. Это означает, что он особенно чувствителен к внезапным событиям или рыночным шокам, таким как октябрьский флэш-крэш и недавнее снижение склонности к риску.

Будучи якорем всего крипторынка, коррекция bitcoin продолжает распространяться на другие активы: несмотря на краткосрочные успехи отдельных тематик, например, приватности, в целом рынок движется синхронно с BTC.

ETF и DAT: ослабление спроса на приток

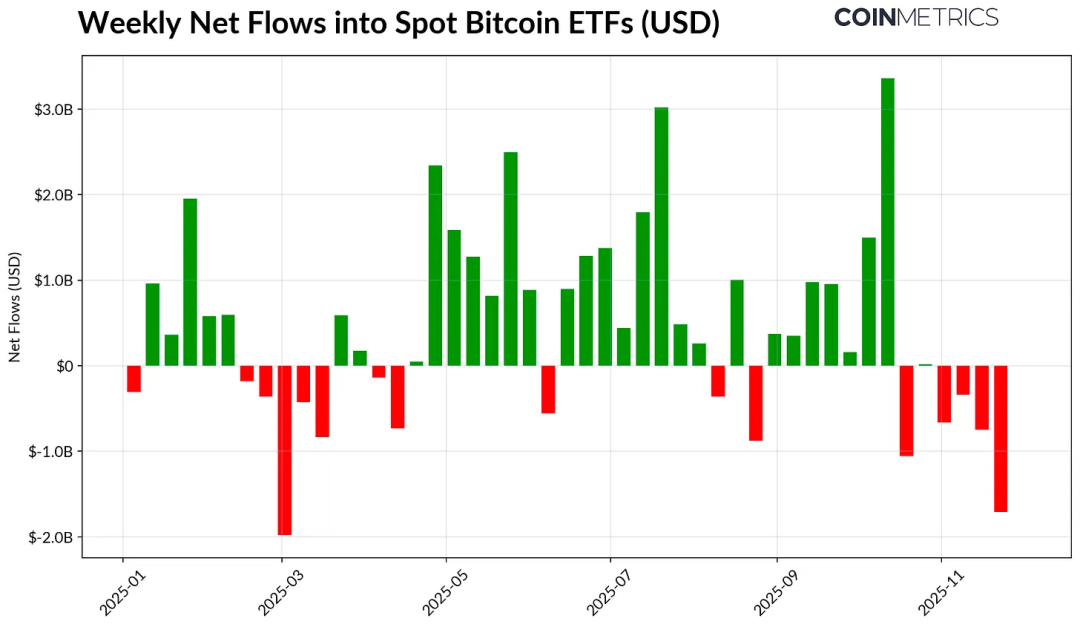

Одна из причин недавней слабости bitcoin — ослабление каналов притока, которые большую часть 2024–2025 годов поддерживали рынок. С середины октября ETF фиксируют чистый отток средств на протяжении нескольких недель, общий объём — 4.9 миллиарда долларов. Это крупнейший раунд погашений с апреля 2025 года, когда bitcoin упал к 75 000 долларов из-за ожиданий тарифов. Несмотря на значительный краткосрочный отток, ончейн-позиции продолжают расти: только BlackRock IBIT ETF владеет 780 000 BTC, что составляет около 60% общего предложения спотовых bitcoin ETF.

Если средства вновь начнут стабильно поступать, это будет означать стабилизацию канала. Исторически, при улучшении склонности к риску спрос на ETF всегда был ключевым абсорбентом предложения.

Цифровые активы-трезоры (DAT) также испытывают давление. По мере падения рынка стоимость их акций и криптоактивов снижается, что оказывает давление на премию к чистым активам, поддерживающую механизм экспоненциального роста. Это ограничивает их способность привлекать новый капитал через выпуск акций или долговых инструментов, а значит, и возможность увеличивать долю криптоактивов на акцию. Меньшие или новые DAT особенно чувствительны к этим изменениям и становятся осторожнее, когда издержки и оценка капитала становятся неблагоприятными.

Strategy — — крупнейший на данный момент DAT — — владеет 649 870 BTC (около 3.2% всего предложения) при средней цене 74 333 доллара. Как видно на графике ниже, Strategy резко увеличивал покупки во время роста BTC и сильной динамики акций, а в последнее время темпы замедлились, но активных продаж не наблюдается. Тем не менее, Strategy всё ещё находится в прибыли, его стоимость ниже текущей цены.

Если BTC продолжит падать или возникнет риск исключения из индекса, Strategy может оказаться под давлением; но если рынок развернётся, баланс и оценка улучшатся, что позволит возобновить активные покупки.

Ончейн-метрики прибыли также отражают эту ситуацию. SOPR краткосрочных держателей (<155 дней) уже находится в зоне убытков ~23%, что обычно означает “капитуляционные” продажи самой чувствительной группы инвесторов. Долгосрочные держатели в среднем всё ещё в прибыли, но их SOPR также показывает умеренную склонность к продажам. Если STH SOPR вернётся выше 1.0, а давление продаж LTH ослабнет, это может означать стабилизацию рынка.

Делевериджинг на крипторынке: бессрочные фьючерсы, DeFi-кредитование и ликвидность

Волна ликвидаций 10 октября запустила многоуровневый цикл снижения плеча, охвативший фьючерсы, DeFi и стейблкоины, последствия которого до сих пор не исчезли полностью.

Ликвидация плеча на бессрочных фьючерсах

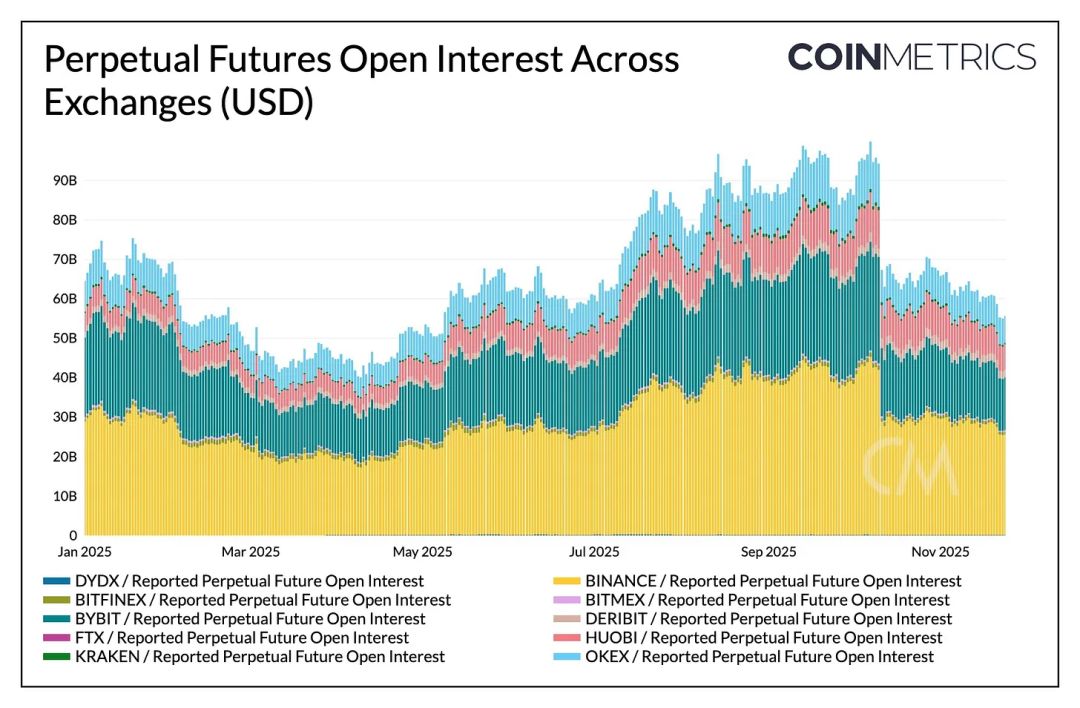

Всего за несколько часов на бессрочных фьючерсах произошла крупнейшая в истории принудительная ликвидация плеча, которая уничтожила более 30% открытого интереса, накопленного за месяцы. Наибольшее падение наблюдалось на платформах с высокой долей альткоинов и розничных трейдеров (таких как Hyperliquid, Binance, Bybit), что соответствует ранее накопленному агрессивному плечу в этих сегментах. Как видно на графике ниже, текущий открытый интерес всё ещё значительно ниже пика в 90 миллиардов долларов до флэш-крэша и продолжает немного снижаться. Это говорит о том, что плечо в системе было существенно очищено, и рынок перешёл в фазу стабилизации и переоценки.

Финансирование также снизилось, отражая пересмотр склонности к риску у лонгов. Финансирование BTC в последнее время колеблется около нуля или слегка отрицательно, что соответствует состоянию неопределённости на рынке.

DeFi делевериджинг

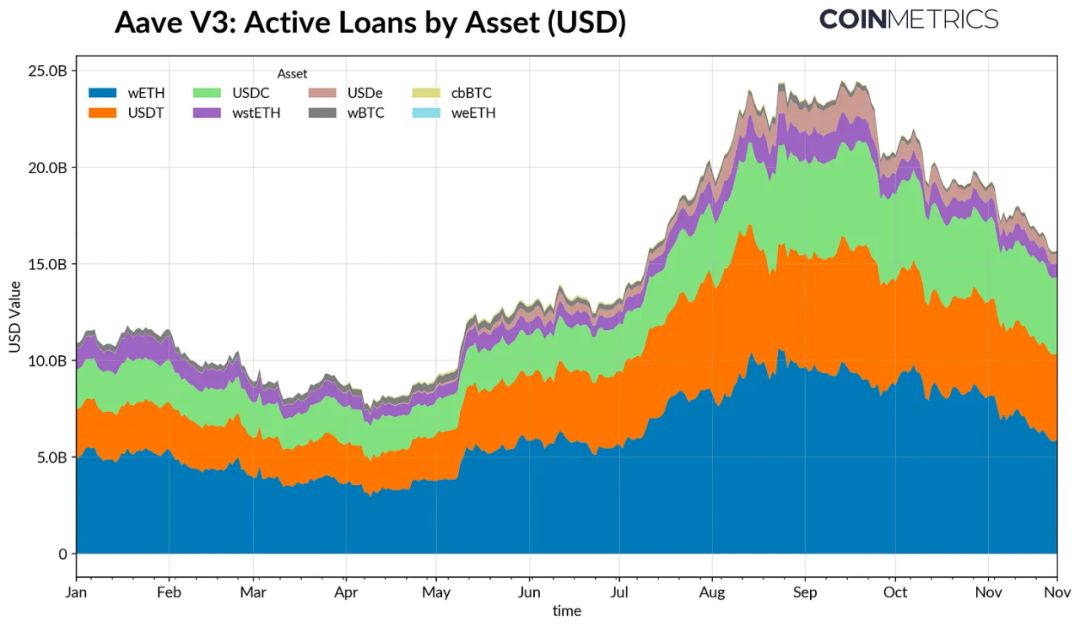

DeFi-кредитные рынки также прошли через постепенный процесс снижения плеча. Активные кредиты на Aave V3 начали снижаться с конца сентября, поскольку заёмщики сокращали плечо и погашали долги. Особенно заметно сократилось кредитование в стейблкоинах: после отвязки USDe объём кредитования USDe упал на 65%, что вызвало цепную реакцию ликвидаций синтетического долларового плеча.

Кредитование в ETH также сократилось: займы под WETH и LST уменьшились на 35–40%, что свидетельствует о массовом выходе из циклических плечевых и доходных стратегий.

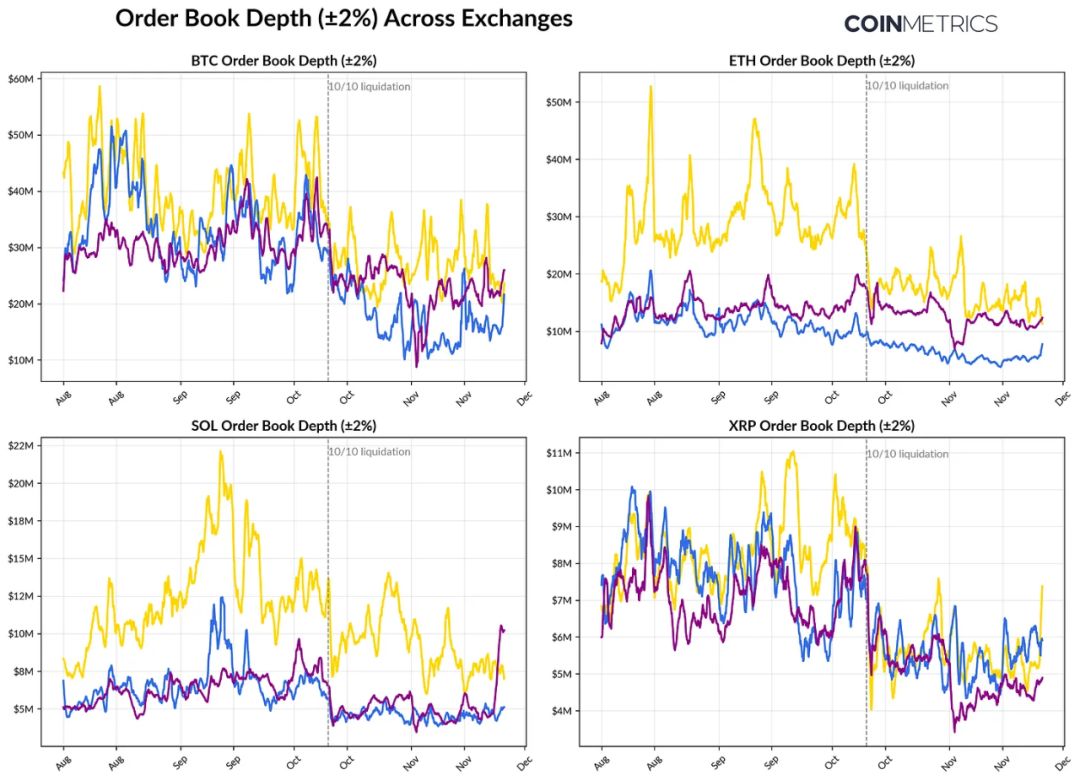

Мелкая ликвидность на споте

Ликвидность на спотовом рынке не восстановилась после ликвидаций 10 октября. Глубина стаканов (±2%) на основных биржах до сих пор на 30–40% ниже уровня начала октября, что говорит о том, что ликвидность не восстановилась даже после стабилизации цен. Из-за сокращения объёма заявок рынок стал более уязвимым: даже небольшие сделки могут вызвать чрезмерные ценовые колебания, усиливая волатильность и эффект ликвидаций.

Ситуация с ликвидностью у альткоинов ещё хуже. Глубина стаканов вне основных активов снизилась сильнее и на более длительный срок, что говорит о продолжающемся избегании риска и снижении активности маркет-мейкеров. Если ликвидность на споте полностью восстановится, это снизит ценовые шоки и поспособствует стабилизации, но пока глубина остаётся самым явным индикатором сохраняющегося давления в системе.

Заключение

Рынок цифровых активов переживает полную перенастройку, характеризующуюся слабым спросом на ETF и DAT, сбросом плеча на фьючерсах и в DeFi, а также всё ещё низкой ликвидностью на споте. Эти факторы сдерживают цены, но одновременно делают систему более здоровой: меньше плеча, более нейтральные позиции, больший акцент на фундаментал.

В то же время макроокружение остаётся встречным ветром: слабость AI-техакций, волатильность ожиданий по снижению ставок и снижение склонности к риску продолжают подавлять рыночные настроения. Только при восстановлении основных каналов спроса (приток средств в ETF, накопление DAT, рост предложения стейблкоинов) и одновременном росте ликвидности на споте рынок сможет стабилизироваться и развернуться. До этого момента рынок останется в состоянии перетягивания между “макроокружением со снижением склонности к риску” и “структурными изменениями внутри крипторынка”.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Замедление институциональных инвесторов или макроэкономический шок? Эксперты обсуждают падение рынка

Цена BTC приостановилась на уровне $92K: сможет ли Bitcoin избежать очередного обвала?

Сигнал бычьего рынка криптовалют: предложение стейблкоинов ERC-20 сохраняет рекорд в $185 миллиардов

Трейдеры ETH наращивают позиции, устанавливая ценовой ориентир на уровне $3,4K