1. Введение

На этой неделе разработчики со всего мира собрались в Буэнос-Айресе на ежегодную конференцию разработчиков Ethereum. Кроме того, в декабре Ethereum ожидает крупное обновление под кодовым названием "Fusaka", которое увеличит пропускную способность данных в 8 раз, усилит безопасность сети и введёт новые инструменты для разработчиков. Одновременно с этим растущее участие институциональных инвесторов обеспечивает мощный приток капитала, а рынок RWA может стать новым двигателем роста для Ethereum.

Однако из-за неопределённости макроэкономической среды с начала октября цена Ethereum упала с нового максимума в 4900 долларов, войдя в нисходящий тренд. Особенно после "чёрного лебедя" — обвала 11 октября, цена ETH так и не смогла восстановиться и в последнее время колеблется около 3000 долларов, снизившись более чем на 30% от максимума. Капитал, который ранее поддерживал рост ETH, начал уходить: акции казначейских компаний Ethereum (DAT) резко упали, держатели перешли от прибыли к убыткам, некоторые акционеры распродают активы; глобальные спотовые ETF на ETH продолжают фиксировать чистый отток, а традиционные институциональные инвесторы занимают выжидательную позицию. Тем временем экосистема Ethereum сталкивается с трудностями: общий объём заблокированных средств (TVL) с октября снизился более чем на 20%, стейблкоины на блокчейне один за другим теряют привязку, а DeFi-протоколы терпят неудачи.

В этой статье, посредством обзора недавних результатов Ethereum, будет проведён глубокий анализ текущих позитивных и негативных факторов, с которыми сталкивается Ethereum, а также представлен прогноз на конец года, следующий год и средне- и долгосрочную перспективу. Цель — помочь обычным инвесторам прояснить ситуацию, уловить тенденции и принять более рациональные решения в ключевой переломный период.

2. Анализ недавних результатов Ethereum

В третьем квартале этого года цена Ethereum росла вместе с рыночными настроениями, поднявшись с примерно 2500 долларов в конце июня до годового максимума почти 4950 долларов в конце августа. Однако с октября совокупное влияние макроэкономических и внутренних рыночных рисков вызвало "эпический обвал". 11 октября неожиданное объявление США о введении новых тарифов на Китай стало спусковым крючком, вызвав распродажи рисковых активов по всему миру, а крипторынок обрушился: цена Ethereum мгновенно упала более чем на 20% до примерно 3380 долларов (UTC+8). Хотя впоследствии рынок немного восстановился, ликвидность постепенно исчезала, и в целом цена продолжала снижаться. На данный момент ETH торгуется около 3000 долларов (UTC+8), что более чем на треть ниже августовского максимума.

1. Ужесточение макроэкономической среды: За этим раундом коррекции стоят такие неоспоримые факторы, как ужесточение макроэкономической ликвидности и ужесточение ожиданий по ставкам. В ноябре ФРС США дала жёсткий сигнал, и ожидания снижения ставок в декабре ослабли, что привело к заметному снижению склонности к риску. Процветание крипторынка в третьем квартале во многом было обусловлено институциональным капиталом, "играющим на новизне" — летом были запущены несколько спотовых ETF на Ethereum, традиционные инвесторы массово входили на рынок, а ряд публичных компаний объявили о крупных планах по покупке криптовалюты, что обеспечило мощную поддержку спроса. Однако с октября неопределённость макроэкономической среды возросла, защитный капитал вернулся в доллар и казначейские облигации США, а приток новых средств на крипторынок быстро иссяк.

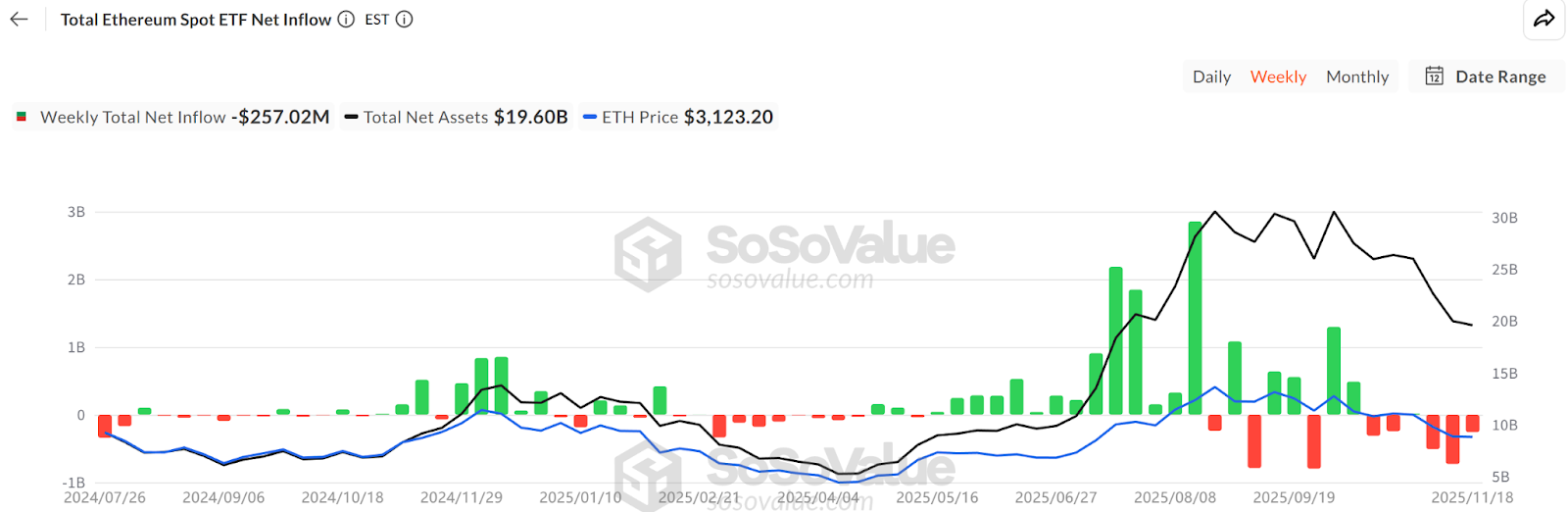

2. Отток средств из ETF: По данным SoSoValue, к середине ноября общий объём активов в спотовых ETF на Ethereum составлял около 6,34 миллиона монет (192,8 миллиарда долларов), что составляет 5,19% от предложения ETH, однако в этом месяце чистый приток сменился чистым оттоком, причём объём выведенных средств значительно превышает новые поступления, а максимальный суточный отток достигал 180 миллионов долларов (UTC+8). Это резко контрастирует со стабильным ежедневным притоком в ETF в июле-августе. Инвесторы ETF в основном ориентированы на средне- и долгосрочные вложения, а многодневный чистый отток означает, что спрос на ETH со стороны традиционных финансовых каналов снижается, и их уход не только непосредственно уменьшает спрос, но и может усилить краткосрочную волатильность.

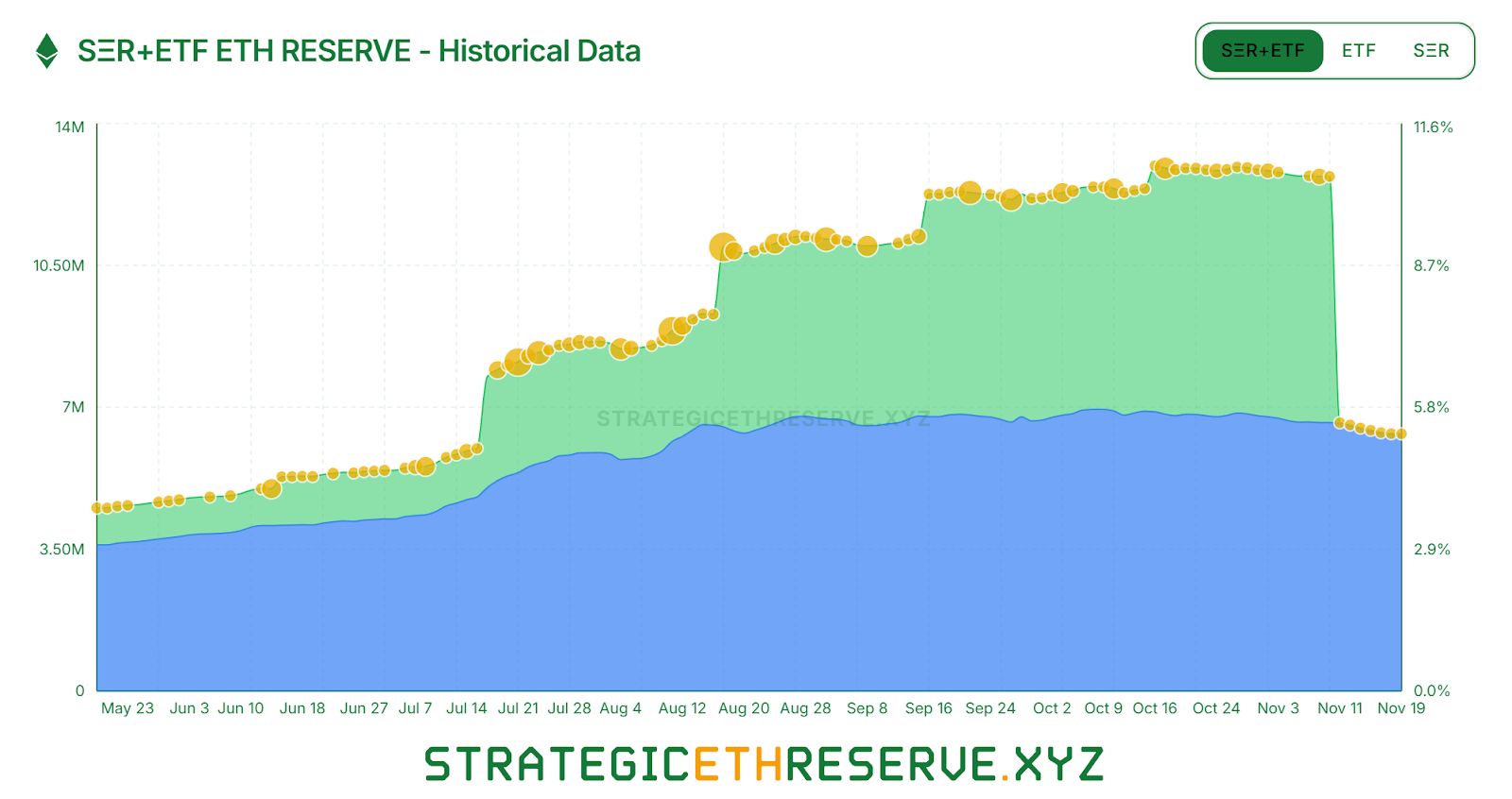

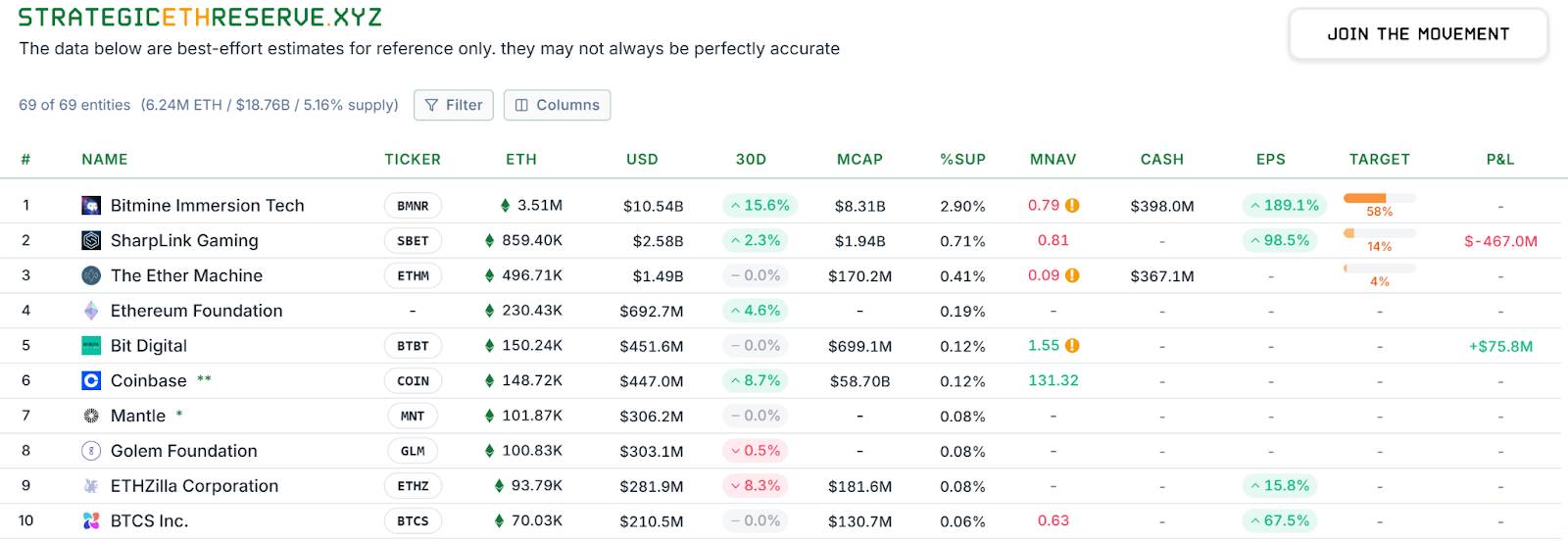

3. Сокращение активности DAT-компаний: Внутри сектора также наблюдается дифференциация. К середине ноября общий стратегический резерв Ethereum у DAT составлял около 6,24 миллиона монет, что составляет 5,15% от предложения, а темпы накопления заметно замедлились в последние месяцы. Среди "крупных игроков" BitMine практически осталась единственной, кто продолжает активно покупать ETH: только за последнюю неделю она увеличила свои запасы ещё на 67 000 монет. В то же время другая ведущая компания SharpLink после покупки 19 300 монет в середине октября прекратила покупки, а её средняя цена входа составляет около 3609 долларов (UTC+8), что привело к бумажным убыткам. Некоторые средние и мелкие казначейские компании были вынуждены сокращать убытки: например, "ETHZilla" в конце октября продала около 40 000 ETH (UTC+8) для обратного выкупа собственных акций, чтобы сократить дисконт к цене акций. В отрасли казначейских компаний наблюдается переход от одновременного расширения к поляризации: крупные игроки ещё могут поддерживать спрос, а средние и мелкие игроки сталкиваются с ограничениями ликвидности и долговым давлением, вынуждены сокращать позиции и фиксировать убытки.

4. Ликвидация плечевых позиций и рост давления продаж: На вторичном рынке быстрый уход заемных средств ещё больше усилил давление продаж ETH. Во время октябрьского обвала позиции крупных игроков, таких как "麻吉大哥", которые долгое время занимали длинные позиции, были ликвидированы, что вызвало панику на рынке и в определённой степени подорвало уверенность быков. По данным Coinglass, открытый интерес по контрактам ETH с августа снизился почти на 50%, заемные средства быстро сокращаются, что означает одновременное снижение спекулятивной активности и ликвидности на рынке. Не только заемные быки уходят, но и долгосрочные держатели начинают сокращать позиции. Согласно отчёту аналитической компании Glassnode, долгосрочные держатели, владеющие монетами более 155 дней, в последнее время ежедневно продают около 45 000 ETH (примерно 140 миллионов долларов) (UTC+8), что является самым высоким уровнем продаж с 2021 года и указывает на то, что некоторые старые держатели фиксируют прибыль на максимумах. Все эти признаки свидетельствуют о явном ослаблении бычьих сил внутри рынка.

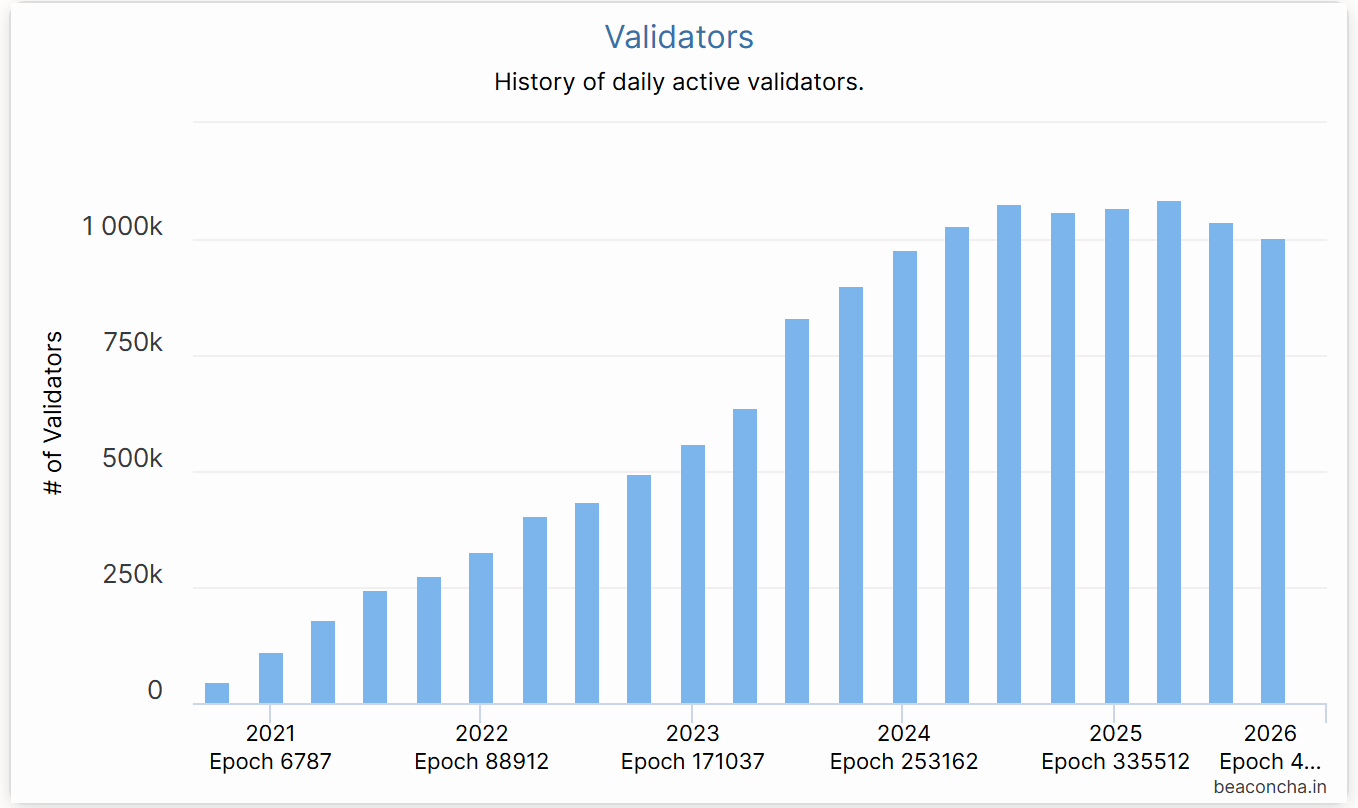

5. Отток стейкинга Ethereum: По данным Beacon Chain, с июля количество активных валидаторов Ethereum снизилось примерно на 10%, что стало первым значительным сокращением с момента перехода на POS в 2022 году. Основные причины: во-первых, значительный рост ETH в первой половине года побудил многих операторов узлов выйти из стейкинга и зафиксировать прибыль на максимумах, а в конце июля очередь на выход валидаторов резко увеличилась, а суточный объём вывода ETH достиг исторического максимума (UTC+8); во-вторых, годовая доходность стейкинга недавно снизилась до примерно 2,9%, а ставки по кредитам на блокчейне растут, что сокращает арбитражные возможности и ослабляет поддержку цены ETH со стороны стейкинга.

6. Волатильность стейблкоинов и DeFi: Проблемы внутри экосистемы Ethereum также проявились, что дополнительно подорвало доверие инвесторов. В день обвала 11 октября USDe обрушился до 0,65 доллара (UTC+8) из-за сбоя в механизме арбитража с использованием заемных средств. Хотя впоследствии курс быстро восстановился до почти 1 доллара (UTC+8), это вызвало цепную реакцию. Вскоре в секторе децентрализованных стейблкоинов произошли новые инциденты: xUSD, выпущенный протоколом Stream, серьёзно потерял привязку из-за банкротства хедж-фонда, а аналогичный по стратегии USDX упал до 0,38 доллара (UTC+8) при острой нехватке ликвидности, возник риск невозможности выкупа 1:1; другой алгоритмический стейблкоин deUSD также не избежал судьбы и потерял привязку. Эти новые стейблкоины, на которые возлагались большие надежды, потерпели крах в экстремальных условиях, выявив уязвимость и непрозрачность "дельта-нейтральных" моделей стейблкоинов. Последовательные сбои стейблкоинов нанесли серьёзный удар DeFi. С середины октября несколько кредитных и доходных агрегаторов сообщили о возникновении "плохих долгов" и резком падении TVL: USDC-казна протокола Morpho понесла убытки из-за обесценивания пула Elixir, что привело к дефициту активов примерно на 3,6% от казны; старейший кредитный протокол Compound также испытал давление "плохих долгов" из-за обвала стоимости некоторых "длиннохвостых" стейблкоинов, что едва не вызвало кризис ликвидации. Протокол Balancer в конце октября подвергся хакерской атаке, потеряв более 100 миллионов долларов. Эти события вызвали продолжительный отток средств из DeFi. К началу ноября TVL в сети Ethereum снизился с годового максимума в 97,5 миллиардов долларов (UTC+8) до примерно 69,5 миллиардов долларов (UTC+8), за чуть более месяца испарилось более 30 миллиардов долларов активов.

В целом за последние два месяца Ethereum пережил "двойной удар" извне и изнутри: ужесточение макроэкономической среды, одновременное давление на три основные силы спроса (ETF, казначейские компании, ончейн-капитал), а внутри экосистемы — потрясения в секторе стейблкоинов и безопасности. На фоне скептицизма цена и капитализация Ethereum испытывают давление.

3. Негативные факторы: макроэкономическая неопределённость и потенциальные риски

Нельзя отрицать, что негативная неопределённость, нависшая над Ethereum, может продолжать оказывать давление на цену ETH и развитие экосистемы в средне- и краткосрочной перспективе.

1. Макроэкономическое ужесточение и отток капитала

В настоящее время основным негативным фактором является макроэкономическая среда. Главные мировые центробанки сохраняют осторожную политику ставок на фоне нестабильной инфляции, а ожидания снижения ставок в декабре не оправдались, что усиливает склонность к защите. Силы, которые способствовали росту ETH в первой половине года (покупки ETF, DAT, увеличение плечевых позиций), теперь становятся потенциальными источниками давления продаж. Если макроэкономическая среда останется неблагоприятной в течение следующих шести месяцев, не исключено, что больше институтов будут сокращать позиции через выкуп ETF или продажу акций казначейских компаний, что приведёт к дальнейшему оттоку капитала. Особенно уязвима сама модель казначейских компаний: акции BitMine сейчас торгуются с большим дисконтом, доверие акционеров низкое, и если цепочка финансирования оборвётся или возникнет давление по выплатам, компании будут вынуждены продавать ETH для получения ликвидности. В целом, пока не произойдёт разворот глобальной ликвидности, встречный ветер на рынке капитала будет продолжать давить на Ethereum.

2. Конкуренция и эффект оттока

Другие блокчейны, такие как Solana и BSC, в определённой степени отвлекают спекулятивный капитал. Кроме того, рост кроссчейн-протоколов и таких приложений, как Plasma, Stable, Arc, также ослабил привлекательность Ethereum для проектов и пользователей. С развитием концепции модульных блокчейнов некоторые проекты даже строят собственные суверенные Rollup и больше не зависят от безопасности Ethereum. Внутри Layer2 также существует конкуренция между различными Rollup: Arbitrum и Optimism ради привлечения пользователей и трафика не жалеют средств на стимулы и airdrop, что может привести к "войне L2", а успех L2 не обязательно напрямую приводит к росту цены основного ETH, а наоборот, может частично размывать его ценность. Например, некоторые L2 выпускают собственные токены для оплаты комиссий, что в долгосрочной перспективе может снизить спрос на ETH как на Gas. Конечно, сейчас ETH всё ещё является основным расчётным активом, и краткосрочное влияние конкуренции ограничено, но в долгосрочной перспективе это вызывает опасения.

3. Регуляторная и политическая неопределённость

Регуляторная среда также остаётся дамокловым мечом. Хотя председатель SEC Пол Аткинс заявил, что Ethereum не должен рассматриваться как ценная бумага, если в будущем позиция регуляторов изменится, легальный статус Ethereum может быть поставлен под сомнение, что снизит интерес институтов. Кроме того, в разных странах обсуждаются вопросы регулирования DeFi, а такие функции, как децентрализованные стейблкоины и анонимные транзакции, могут столкнуться с более жёсткими ограничениями или даже запретами. Эти политические переменные могут стать препятствием для развития экосистемы Ethereum. Например, если некоторые страны запретят банкам участвовать в стейкинге или ограничат розничные операции с криптоактивами, это напрямую сократит потенциальный приток капитала. Кроме того, европейский регламент MiCA предъявляет требования к выпуску стейблкоинов и DeFi-сервисам, что может увеличить издержки на соответствие для проектов Ethereum.

4. Внутренние риски экосистемы и восстановление доверия

После всех этих потрясений дефицит доверия в экосистеме Ethereum потребует времени для восстановления. С одной стороны, частые случаи потери привязки стейблкоинов заставили пользователей DeFi опасаться высокодоходных продуктов. Сейчас на рынке преобладает осторожность, пользователи предпочитают централизованные платформы или такие основные стейблкоины, как USDT/USDC, что приведёт к нехватке ликвидности и ограниченному росту многих инновационных протоколов на Ethereum в ближайшее время. С другой стороны, частые инциденты безопасности (взломы, уязвимости) вызывают сомнения в безопасности приложений Ethereum, и каждый крупный взлом или крах сопровождается распродажей ETH или выводом средств пользователями соответствующих протоколов. Можно ожидать, что в ближайшее время управление рисками станет ключевым вопросом для сообщества Ethereum, а проекты, вероятно, усилят резервы и страховые меры для восстановления доверия пользователей. Однако, когда на рынке формируется "медвежий" настрой, инвесторам часто требуется больше позитивных стимулов (например, отскок цен, взрывной рост новых приложений), чтобы вернуться к инвестициям.

В целом, Ethereum сейчас находится на этапе "дона" под давлением как внешних, так и внутренних факторов. Отток капитала, конкуренция в отрасли, регуляторное давление и внутренние проблемы экосистемы могут продолжать сдерживать динамику ETH в краткосрочной перспективе. Для преодоления этих негативных факторов потребуется время и достаточное количество позитивных стимулов. В этом процессе рынок, возможно, ещё испытает боль и колебания.

4. Позитивные факторы: драйверы обновления и фундаментальная поддержка

Несмотря на недавние потрясения, фундаментальная база Ethereum как крупнейшей публичной блокчейн-экосистемы остаётся прочной, а его сетевой эффект, технологическая база и ценностный консенсус демонстрируют устойчивость в долгосрочной перспективе.

1. Сетевой эффект и устойчивость экосистемы

- Активная разработка и инновации: количество активных разработчиков и проектов на Ethereum по-прежнему является самым высоким в отрасли, постоянно появляются новые приложения и стандарты. Во время конференции DevConnect несколько важных событий привлекли внимание сообщества: Виталик вновь подтвердил концепцию "доверительно-нейтрального, самостоятельного и кастодиального" Ethereum; такие передовые темы, как абстракция аккаунтов и защита приватности, стали в центре внимания.

- Развитие Layer2: несмотря на недавнее снижение общего TVL, активность пользователей и объёмы транзакций в сетях второго уровня, таких как Arbitrum, Optimism, Base, остаются относительно высокими, что свидетельствует о сохраняющемся спросе на дешёвые ончейн-транзакции. После обновления Fusaka, с дальнейшим снижением стоимости публикации данных, экономическая модель Rollup станет более устойчивой, что привлечёт больше пользователей и проектов на Layer2 Ethereum, тем самым усиливая ценность основной сети.

- Безопасность и децентрализация сети Ethereum: общее количество застейканных ETH превышает 35 миллионов монет, что составляет около 20% предложения и обеспечивает надёжную защиту POS; несмотря на недавнее небольшое снижение числа валидаторов, новые институциональные операторы узлов заполняют пробел. В будущем всё больше традиционных институтов будут получать стабильный доход, владея и стейкая ETH, что создаст для Ethereum устойчивый "резервуар" капитала.

- Сжигание комиссий поддерживает дефляцию ETH: механизм сжигания комиссий EIP-1559 поддерживает дефляционный характер ETH, что может усилить ценовую эластичность ETH и придать ему свойства "цифрового актива для хеджирования инфляции".

Очевидно, что мощный сетевой эффект Ethereum (разработчики + пользователи + капитал) и совершенствующаяся экономическая модель составляют фундаментальную логику, которая продолжает привлекать долгосрочных инвесторов.

2. Крупные обновления и улучшения

- Масштабирование и снижение комиссий с помощью Fusaka: обновление Fusaka считается самой смелой попыткой масштабирования сети Ethereum за всю её историю. Согласно плану, обновление будет активировано в основной сети 4 декабря (UTC+8). Ключевая особенность Fusaka — внедрение технологии PeerDAS (Peer Data Availability Sampling), при которой каждый узел хранит только около 1/8 всех данных транзакций, а остальное восстанавливается с помощью случайной выборки и проверки, что значительно снижает требования к хранению и пропускной способности каждого узла. Это изменение позволит увеличить количество blob-данных в одном блоке Ethereum в 8 раз, что значительно снизит стоимость публикации транзакций для L2 Rollup. Иными словами, Fusaka ещё больше увеличит объём данных и снизит Gas-комиссии, что напрямую выгодно для Layer2-сетей и пользователей, таких как Arbitrum и Optimism.

- Другие ключевые улучшения: помимо PeerDAS, обновление включает ряд важных изменений: корректировка экономической модели blob-данных, усиление защиты от DoS-атак для ограничения экстремальных транзакций и размеров блоков, а также новые инструменты для пользователей и разработчиков; EIP-7951 — нативная поддержка подписи P-256, улучшение совместимости с аппаратными кошельками и мобильными устройствами, оптимизация алгоритмов контрактов с помощью инструкции CLZ и др.

Если всё пройдёт успешно, Fusaka может стать очередной вехой на пути Ethereum к статусу глобального расчётного слоя после объединения 2022 года и обновления Shanghai в 2023 году, заложив технологическую основу для следующего цикла роста.

3. Новые тенденции приложений и ценностный консенсус

- Рост практической ценности ончейн-приложений: с улучшением производительности Ethereum и снижением комиссий некоторые сферы, на которые ранее возлагались надежды, но которые не могли масштабироваться из-за высоких издержек, могут получить новый импульс. Например, блокчейн-игры, социальные сети, финансирование цепочек поставок и другие платформы, требующие частых мелких транзакций, будут более склонны выбирать обновлённый Ethereum или его L2 в качестве базовой инфраструктуры.

- Постоянные инновации в DeFi: протоколы DeFi, такие как Sky (бывший MakerDAO), активно внедряют регулируемые активы: через дочерние проекты Spark, Grove, Keel и др. они расширяют сферу деятельности на кредитование стейблкоинов, инвестиции в гособлигации, расчёты между протоколами и другие области. Ведущий DEX Uniswap недавно с помощью голосования сообщества включил комиссию в размере 0,15% для некоторых пулов, чтобы накапливать средства в казне. Это свидетельствует о том, что DeFi-протоколы начинают искать устойчивые модели прибыли, что усиливает ценность управляющих токенов и косвенно поддерживает активность сети Ethereum. Кроме того, Aave планирует выпустить версию V4 с кроссчейн-функциями и более точным управлением рисками. Как только рыночная среда улучшится, более функциональный и безопасный DeFi 2.0 может привлечь новую волну пользователей.

- Рост признания и постепенное прояснение политики: постепенное одобрение ETF в США, открытие розничной торговли в Гонконге и других регионах, а также высокий спрос на стейблкоины на развивающихся рынках создают новые возможности для роста пользовательской базы Ethereum. Особенно в странах с высокой инфляцией (например, Аргентина, Турция) стейблкоины и платёжные приложения на Ethereum становятся важными инструментами для борьбы с инфляцией и трансграничных переводов, что отражает реальную ценность использования и постепенно укрепляет глобальный ценностный консенсус вокруг ETH.

В целом, несмотря на краткосрочные трудности, долгосрочная ценность Ethereum сохраняется, и его ключевая роль в глобальной блокчейн-экосистеме остаётся незыблемой. Эти позитивные факторы не приведут к немедленному развороту рынка, но, как семена под снегом, могут быстро прорасти, когда наступит весна.

5. Прогноз и выводы

Исходя из вышеизложенного анализа, мы делаем следующие прогнозы относительно дальнейшей динамики Ethereum:

Краткосрочная перспектива (до конца этого года): Ethereum, скорее всего, сохранит слабую волатильную динамику с признаками формирования дна, но без значительного отскока. Само по себе обновление Fusaka уже учтено рынком, поэтому маловероятно, что только новость об обновлении изменит тренд. Однако, учитывая, что цена ETH быстро упала более чем на 30% от максимума, технически наблюдается перепроданность, а давление на фиксацию прибыли у "медведей" растёт, дальнейшее глубокое падение до конца года маловероятно. Если не произойдёт новых крупных негативных событий (например, неожиданного повышения ставок), доверие инвесторов может немного восстановиться, и до конца года ETH, возможно, медленно поднимется выше 3500 долларов (UTC+8) для консолидации. Следует отметить, что к концу года ликвидность обычно ограничена, и без значительного объёма торгов потенциал роста ограничен, а уровень 3500 долларов (UTC+8) станет важным сопротивлением.

Среднесрочная перспектива (2024 год — первая половина 2025 года): Ожидается, что в первой половине 2024 года Ethereum будет находиться в фазе консолидации и накопления, а во второй половине года начнёт постепенно укрепляться. В частности, в первом квартале следующего года ETH, вероятно, продолжит колебаться, а такие факторы, как налоговые продажи в конце года и ребалансировка портфелей институциональных инвесторов в сезон отчётности, могут вызвать волатильность в январе. Однако во второй половине года ситуация может измениться: если инфляция снизится и ФРС начнёт снижать ставки, а глобальная ликвидность улучшится, это будет способствовать восстановлению рисковых активов, включая ETH. В сочетании с восстановлением склонности к риску на фоне промежуточных выборов в США, ETH может начать новый рост, достигнув диапазона 4500–5000 долларов (UTC+8).

Долгосрочная перспектива (конец 2025 года и далее): В более долгосрочной перспективе Ethereum по-прежнему имеет все шансы установить новые максимумы в следующем полном бычьем цикле и укрепить свой статус "глобального слоя расчётов". Во второй половине 2025 — 2026 года, если макроэкономическая среда будет благоприятной и блокчейн получит массовое распространение, цена ETH может достичь диапазона 6000–8000 долларов (UTC+8). Этот прогноз основан на следующих предпосылках: во-первых, после обновления Fusaka дальнейшие обновления Ethereum, такие как Verkle-деревья, предложение PBS, полноценный шардинг и др., будут постоянно повышать производительность и снижать издержки, а технологические преимущества привлекут множество новых приложений и пользователей, что обеспечит прочную поддержку роста стоимости. Во-вторых, сетевой эффект Ethereum ускоряется по принципу снежного кома: больше пользователей привлекает больше разработчиков, что приводит к большему количеству активов и приложений, и так далее. В долгосрочной перспективе Ethereum вполне может стать базовой сетью для экономической деятельности на триллионы долларов, и спрос на ETH (для оплаты Gas, обеспечения залога, хранения стоимости) будет намного выше, чем сейчас. Кроме того, уникальная привлекательность ETH как производственного актива (дающего доход от стейкинга) особенно важна для институтов, и как только нормативная среда созреет, крупные пенсионные и суверенные фонды могут начать включать ETH в портфели, как сейчас делают с недвижимостью и акциями. Это приведёт к притоку нового крупного капитала и поднимет ETH на новый уровень стоимости.

Вывод: Ethereum, как важнейший фундамент криптомира, пережил несколько циклов "быков" и "медведей", каждый раз возрождаясь из пепла скептицизма. Борьба между позитивными и негативными факторами в конечном итоге разрешится, а время будет на стороне технологий и ценности. После завершения внутренней трансформации и прохождения рыночных испытаний, более сильный Ethereum, возможно, снова выйдет на центральную сцену в ближайшие годы и напишет новую славную главу.