В борьбе за пост председателя ФРС нарастает скрытая конкуренция, а вопрос «откачки средств с Уолл-стрит» становится ключевой темой.

Трамп стремится к низким процентным ставкам, однако кандидаты на пост председателя Федеральной резервной системы, которых он поддерживает, выступают за ограничение основного инструмента Центробанка для достижения низких ставок — количественного смягчения.

Трамп стремится к низким процентным ставкам, однако его фавориты на пост председателя ФРС выступают за ограничение основного инструмента, позволяющего центробанку добиваться низких ставок — количественного смягчения.

Источник: Golden Ten Data

Главные претенденты на пост председателя ФРС в команде президента США Трампа формируют консенсус вокруг политики, которая на первый взгляд противоречит стилю самого Трампа.

По данным Politico, Трамп продолжает громко критиковать действующего председателя ФРС Пауэлла, его истинная цель — в следующем году назначить нового главу центробанка, более соответствующего его взглядам. Однако в этой борьбе за преемственность основное внимание уделяется, казалось бы, противоположному взглядам Трампа вопросу: ограничению объёма финансовых активов, находящихся на балансе ФРС.

Всем известно, что Трамп предпочитает низкие процентные ставки. Он неоднократно заявлял о желании снизить ставки по ипотечным кредитам и уменьшить процентные расходы федерального правительства. Однако сейчас политический курс склоняется к ограничению инструмента ФРС, позволяющего достичь этой цели: в настоящее время на балансе ФРС активы на сумму, значительно превышающую 6 триллионов долларов, что стало результатом того, что в ходе прошлых кризисов регулятор не только снижал краткосрочные ставки до нуля, но и скупал триллионы долларов государственных облигаций и ипотечных ценных бумаг, расширяя баланс и тем самым снижая долгосрочные ставки, которые особенно важны для покупателей жилья и автомобилей.

Теперь союзники Трампа ведут жаркие споры о том, должна ли ФРС сократить вмешательство в следующей рецессии. Это ставит перед президентом, который выбирает главу центробанка, ключевой вопрос: хочет ли он ослабить влияние ФРС на рынок или, наоборот, использовать это влияние для достижения сверхнизких ставок?

Министр финансов Бессент, отвечающий за отбор кандидатов и сам рассматриваемый Трампом как один из претендентов, в одной из своих 5000-словных статей написал, что ФРС должна взять на себя обязательство «сократить своё искажающее влияние на рынок». Республиканцы давно обвиняют ФРС в нарушении рыночной дисциплины путём вливания огромных объёмов ликвидности в финансовую систему, а Бессент в более широком смысле называет нынешние отношения между государством и рынком нездоровыми.

Эта точка зрения находит отклик и у других кандидатов на пост председателя ФРС. Бывший член совета управляющих ФРС Кевин Уорш недавно на Fox Business использовал популистскую риторику: «Деньги должны уйти с Уолл-стрит». На прошлой месячной пресс-конференции, когда его спросили, поддерживает ли он кандидатов на пост председателя ФРС, выступающих за сокращение баланса, Бессент не дал прямого ответа. Он пояснил, что его статья носит скорее предупредительный характер: она призвана обратить внимание на будущие покупки активов, а не требует немедленного сокращения баланса ФРС.

«Как и в случае с антибиотиками, эффективность последовательных вмешательств постепенно снижается», — признался он мне, но при этом признал, что реформа действительно является одним из критериев отбора. Однако, по моим наблюдениям, единственный раз, когда Трамп высказывался по поводу размера баланса ФРС, был в декабре 2018 года, когда в неясном твите он потребовал прекратить сокращение баланса — из-за опасений по поводу ликвидности на ключевых рынках финансирования.

Некоторые основные кандидаты занимают иную позицию. Уорш на протяжении последних пятнадцати лет последовательно выступает за ограничение размера центробанка, утверждая, что сокращение баланса ФРС позволит снизить краткосрочные ставки без риска инфляции (хотя не все эксперты согласны с этим мнением). Член совета управляющих ФРС Мишель Боуман, включённая Бессентом в шорт-лист, призывает к созданию «максимально компактного баланса» и объясняет это необходимостью сохранения пространства для манёвра в политике.

Сам Бессент также не исключает возможности возглавить ФРС. Хотя ранее он заявлял об отказе, последнее заявление Трампа звучит неоднозначно: «Я рассматриваю его как кандидата на пост председателя ФРС... но он не хочет принимать эту должность. Его больше привлекает пост министра финансов, поэтому мы его всерьёз не рассматривали».

Одна из причин сложившейся ситуации — опасения по поводу расширения полномочий ФРС, которые действительно движут такими людьми, как Бессент и Уорш. Аргументы министра финансов во многом отражают идею малого государства: в статье для журнала International Economics он отмечает, что покупки активов ФРС (то есть количественное смягчение) создали пространство для масштабных расходов Конгресса после пандемии и усугубили неравенство в благосостоянии за счёт искусственного роста цен на активы.

Однако трудно поверить, что столь импульсивный в принятии решений Трамп захочет видеть во главе ФРС команду, которая откажется от решительных мер поддержки в период рецессии. Но для республиканцев, желающих ограничить присутствие ФРС на рынке, сейчас, возможно, самый подходящий момент.

В настоящее время ФРС уже назначила 1 декабря датой прекращения сокращения баланса — это решение принято для предотвращения перебоев с ликвидностью в финансовой системе. Главный экономист Белого дома в отпуске и член совета управляющих ФРС Стивен Миран поддерживает это решение. В беседе со мной он отметил, что эффект от этого шага для рынка может быть ограниченным, поскольку центробанк одновременно заменит ипотечные ценные бумаги на краткосрочные гособлигации — это означает, что рынок возьмёт на себя долгосрочные долговые риски, ранее находившиеся на балансе ФРС.

Что касается более активных мер вмешательства, Миран заявил, что не возражает против количественного смягчения, когда двойная миссия ФРС — обеспечение полной занятости и стабильности цен — сталкивается с «существенными, а не незначительными рисками». Следует отметить, что по ряду ключевых вопросов, включая влияние количественного смягчения на рыночное ценообразование и его способность стимулировать экономику в условиях рецессии, в академических кругах до сих пор нет единого мнения.

Пауэлл в своей речи в прошлом месяце намекнул, что, оглядываясь назад, покупки активов ФРС в 2021 году, возможно, продолжались слишком долго — именно так считали некоторые эксперты в то время. Однако он также отстаивал ценность количественного смягчения как ключевого инструмента политики, особенно в 2020 году, когда пандемия привела к заморозке рынков и резкому росту безработицы.

Ключевой вопрос сейчас заключается в том, как будет развиваться ситуация в ближайшие месяцы, когда срок полномочий председателя Пауэлла истекает в мае следующего года. Голоса, выступающие за более осторожный подход к количественному смягчению, набирают всё больший вес, что может означать глубокие изменения в том, как ФРС будет реагировать на будущие экономические спады.

Но кем бы ни оказался в итоге новый председатель, есть основания полагать, что назначенные Трампом чиновники ФРС всё равно будут вынуждены использовать весь арсенал инструментов в случае замедления экономики — особенно сейчас, когда американцы обеспокоены ростом стоимости жизни. Как говорится, в трудную минуту все обращаются к Богу. Жёсткая позиция этих кандидатов сегодня в будущем кризисе может быстро сойти на нет.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Появились ли сигналы дна для SOL?

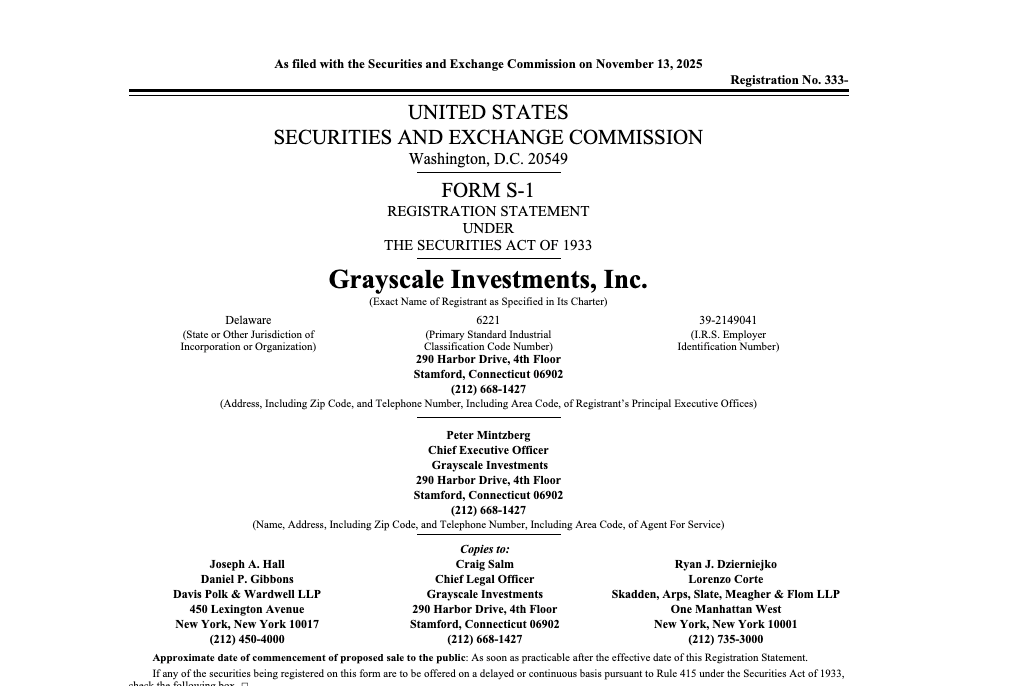

IPO Grayscale “GRAY”: попытка привлечь публичный капитал при сохранении контроля DCG

Grayscale Investments подала заявку S-1 на первичное публичное размещение акций, разместив свои акции класса A на NYSE под тикером “GRAY”. IPO — это стратегический шаг “публичного доступа, частного контроля” с использованием двухклассной структуры акций, которая предоставляет материнской компании DCG акции класса B с 10 голосами, обеспечивая сохранение контрольного пакета. JPMorgan и BofA выступят ведущими организаторами размещения, которое предусматривает “программу распределения акций” для существующих инвесторов GBTC и ETHE.

Тихая революция: рынок криптовалют переживает «великую смену богатства»

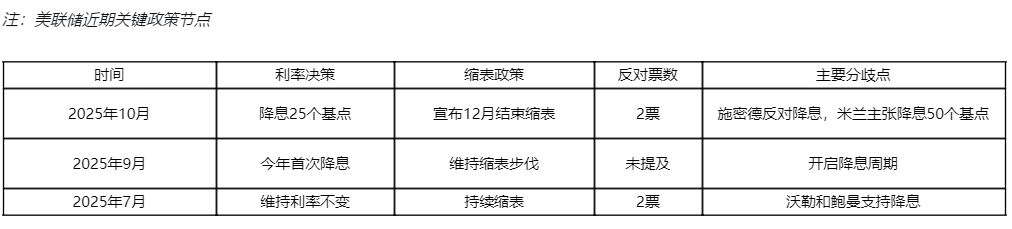

Армия ястребов ФРС наступает, интрига по снижению ставки в декабре резко усиливается