Анализ данных: битва за 100 тысяч долларов, bitcoin отскочит или продолжит падение?

Рынок, возможно, уже вошёл в умеренный медвежий тренд.

Оригинальное название: «Защита уровня 100 000 долларов: данные раскрывают, отскочит ли Bitcoin или продолжит падение?»

Авторы: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод: Luffy, Foresight News

Резюме

- Bitcoin пробил ориентир себестоимости краткосрочных держателей (около 112 500 долларов), что подтверждает ослабление спроса и официально завершает предыдущую бычью фазу. Сейчас цена консолидируется около 100 000 долларов, что примерно на 21% ниже исторического максимума (ATH).

- Около 71% предложения Bitcoin по-прежнему находится в прибыли, что соответствует характеристикам среднесрочной коррекции. Относительный нереализованный убыток составляет 3,1%, что указывает на умеренную фазу медвежьего рынка, а не на глубокую капитуляцию.

- С июля предложение Bitcoin у долгосрочных держателей сократилось на 300 000 монет, и даже при снижении цены распродажа продолжается — это отличается от ранней фазы текущего цикла, когда преобладала стратегия «продажи на росте».

- В американских спотовых Bitcoin ETF продолжается отток средств (ежедневно 150–700 миллионов долларов), а кумулятивная разница объёмов (CVD) на основных биржах указывает на продолжающееся давление продаж и ослабление самостоятельного спроса.

- Премия на направленные позиции на рынке бессрочных контрактов снизилась с 338 миллионов долларов в месяц в апреле до 118 миллионов долларов, что свидетельствует о сокращении трейдерами плечевых лонговых позиций.

- Спрос на пут-опционы с ценой исполнения 100 000 долларов высок, премии растут, что говорит о том, что трейдеры продолжают хеджироваться, а не покупать на падении. Краткосрочная подразумеваемая волатильность по-прежнему чувствительна к колебаниям цены, но после всплеска в октябре стабилизировалась.

- В целом рынок находится в состоянии хрупкого равновесия: спрос слабый, убытки контролируемы, преобладает осторожное настроение. Для устойчивого отскока необходим приток новых средств и возврат диапазона 112 000–113 000 долларов.

Ончейн-инсайты

После публикации прошлой недели Bitcoin после нескольких неудачных попыток восстановить ориентир себестоимости краткосрочных держателей пробил психологический уровень 100 000 долларов. Этот пробой подтвердил ослабление импульса спроса, продолжающееся давление продаж со стороны долгосрочных инвесторов и ознаменовал окончательный уход рынка из бычьей фазы.

В этой статье с помощью ончейн-моделей ценообразования и индикаторов расходов будет оценена структурная слабость рынка, а также с учётом данных по спотовому, бессрочному и опционному рынкам будет определено настроение и риск-позиции на следующую неделю.

Тестирование нижних уровней поддержки

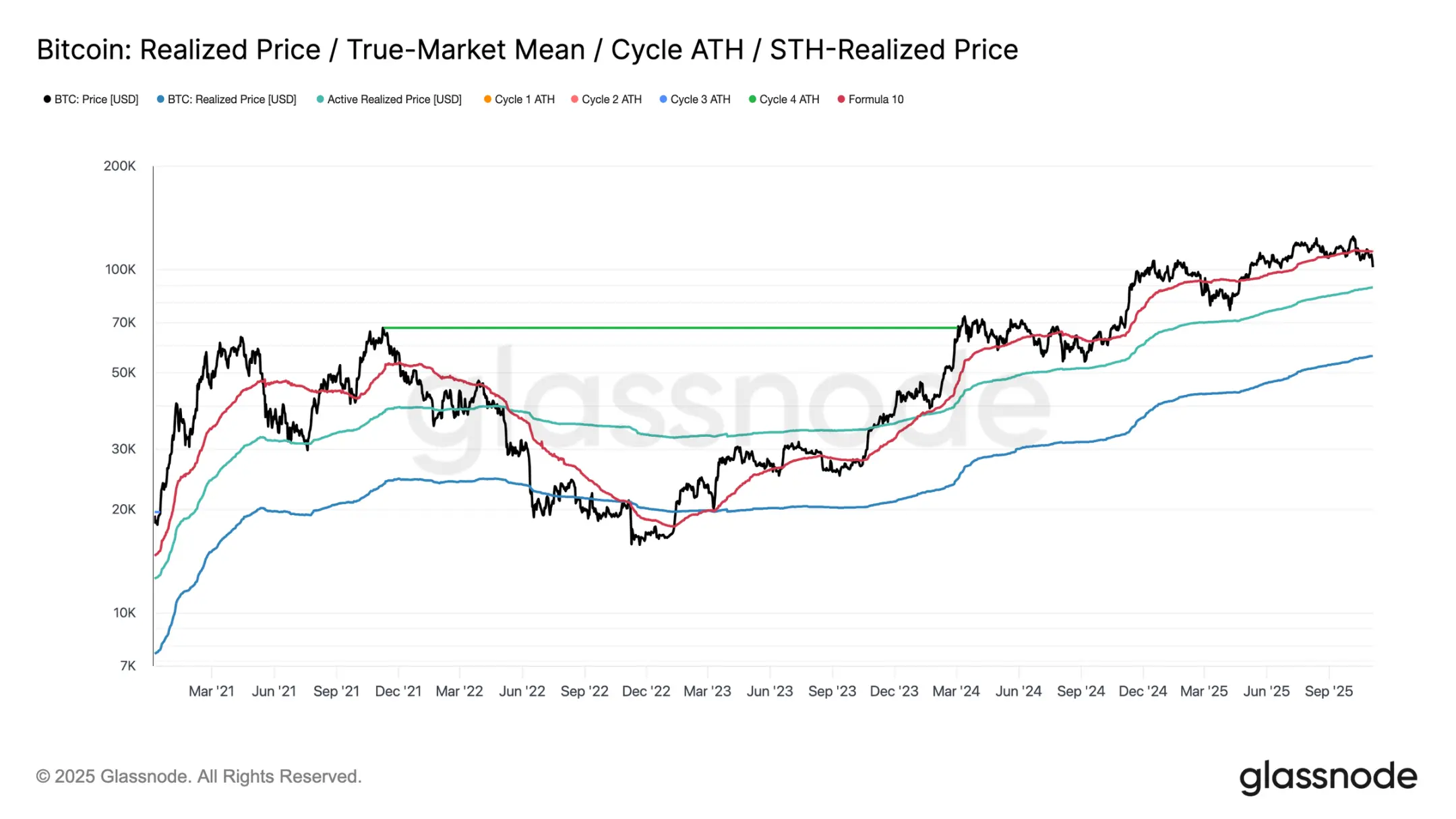

С момента резкого падения рынка 10 октября Bitcoin не смог закрепиться выше ориентира себестоимости краткосрочных держателей и в итоге резко снизился к уровню 100 000 долларов, что примерно на 11% ниже ключевого порога в 112 500 долларов.

Исторически, когда цена формировала столь значительный дисконт к этому уровню, вероятность дальнейшего снижения к более низким структурным поддержкам возрастала — например, к реализованной цене активных инвесторов, которая сейчас составляет около 88 500 долларов. Этот индикатор динамически отслеживает себестоимость активного обращения (без учёта спящих токенов) и в прошлых циклах часто служил ключевым ориентиром в фазах длительной коррекции.

На перепутье

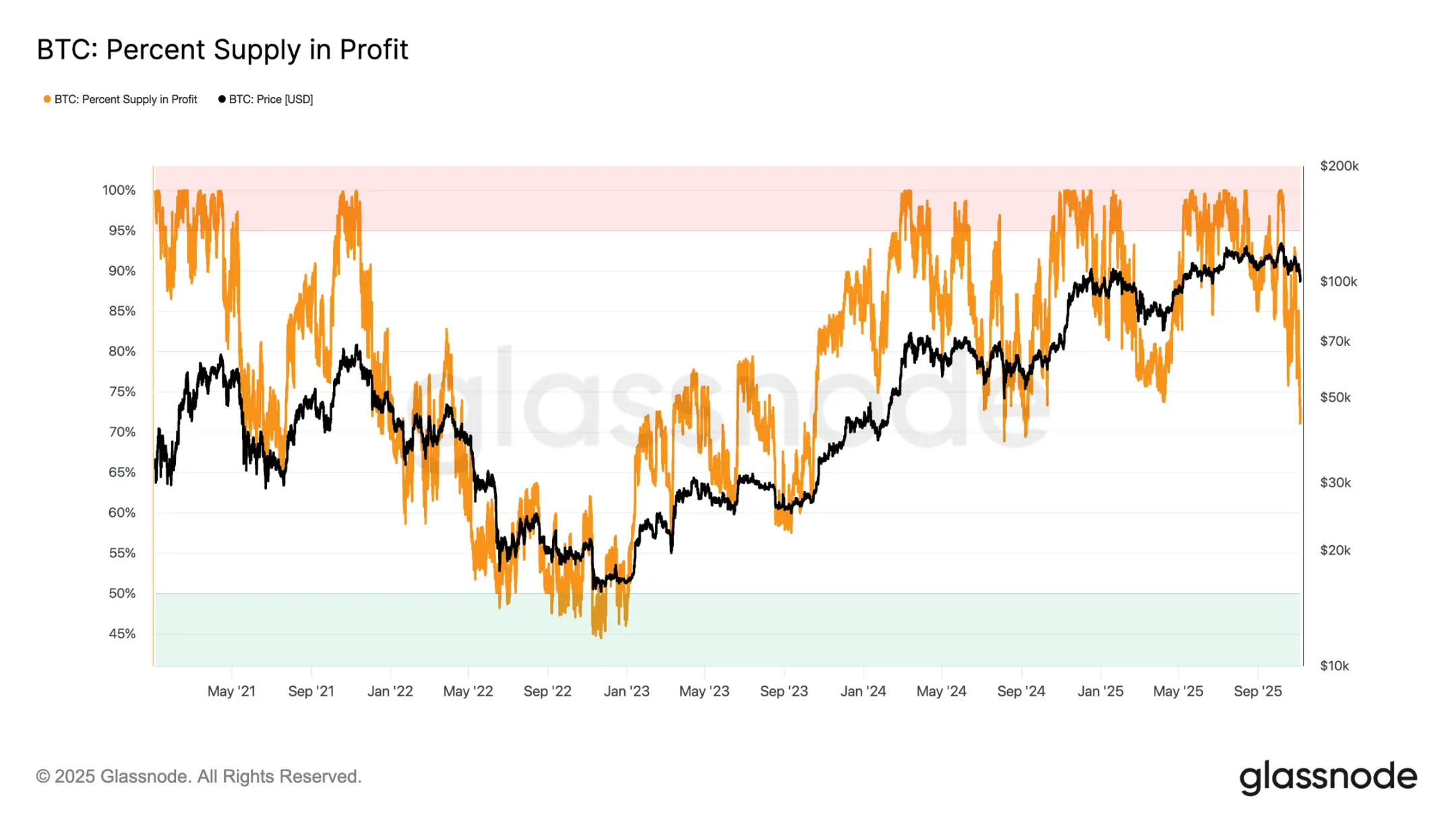

Дальнейший анализ показывает, что структура текущей коррекции схожа с июнем 2024 и февралем 2025 годов — в эти периоды Bitcoin также находился на ключевом перепутье между «отскоком» и «глубокой сжимающейся фазой». Сейчас, при цене ниже 100 000 долларов, около 71% предложения по-прежнему в прибыли, что соответствует нижней границе типичного диапазона 70%–90% прибыльного предложения для среднесрочного замедления рынка.

На этом этапе обычно случаются краткосрочные отскоки к ориентиру себестоимости краткосрочных держателей, но для устойчивого восстановления требуется длительная консолидация и приток нового спроса. Напротив, если дальнейшее ослабление приведёт к тому, что больше держателей окажутся в убытке, рынок может перейти от текущего умеренного снижения к фазе глубокого медвежьего рынка. Исторически эта стадия характеризуется капитуляционными распродажами и длительным повторным накоплением.

Убытки остаются под контролем

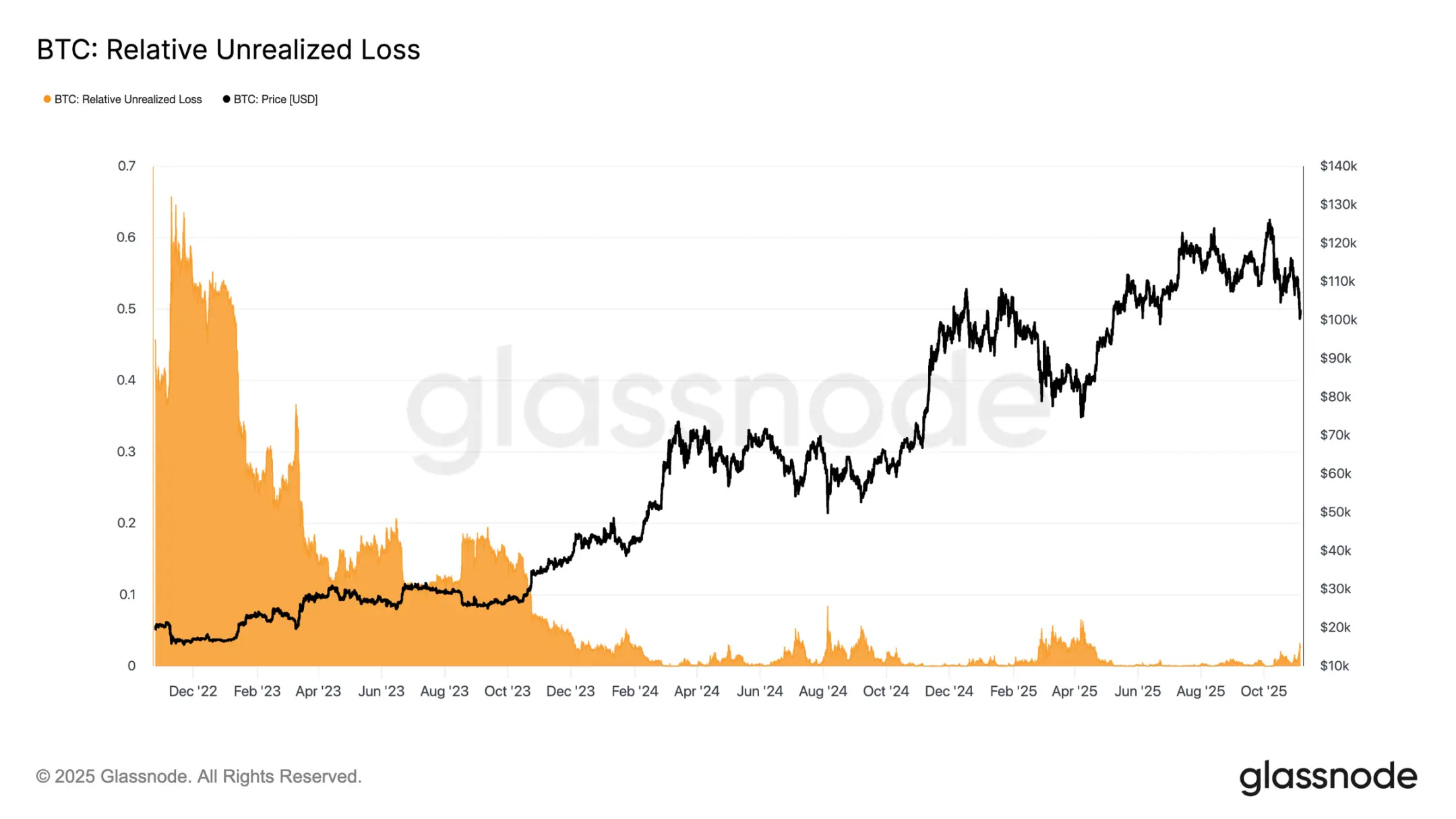

Для дальнейшего различения характера текущей коррекции можно обратиться к относительному нереализованному убытку — этот индикатор измеряет долю общих нереализованных убытков в рыночной капитализации в долларовом выражении. В отличие от экстремальных уровней убытков в медвежьем рынке 2022–2023 годов, текущий уровень нереализованных убытков в 3,1% указывает на умеренное давление, что сопоставимо с среднесрочными коррекциями в третьем и четвёртом кварталах 2024 года и втором квартале 2025 года, и остаётся ниже порога в 5%.

Пока уровень нереализованных убытков сохраняется в этом диапазоне, рынок можно отнести к «умеренному медвежьему» — его отличает упорядоченная переоценка, а не панические распродажи. Однако если коррекция усилится и этот показатель превысит 10%, это может спровоцировать массовую капитуляцию и переход рынка к более суровой медвежьей фазе.

Долгосрочные держатели продолжают продавать

Несмотря на относительно контролируемые убытки и снижение всего на 21% от исторического максимума в 126 000 долларов, рынок по-прежнему сталкивается с умеренным, но устойчивым давлением продаж со стороны долгосрочных держателей (LTH). Эта тенденция стала проявляться с июля 2025 года, и даже когда Bitcoin в начале октября достиг нового максимума, она не изменилась, что стало неожиданностью для многих инвесторов.

За этот период объём Bitcoin у долгосрочных держателей сократился примерно на 300 000 монет (с 14,7 миллионов до 14,4 миллионов). В отличие от ранней фазы текущего цикла, когда долгосрочные держатели продавали на резком росте («продажа на росте»), сейчас они выбирают стратегию «продажи на слабости», сокращая позиции при консолидации и снижении цены. Это изменение поведения указывает на более глубокую усталость опытных инвесторов и снижение их уверенности.

Оффчейн-инсайты

Недостаток «боеприпасов»: институциональный спрос ослабевает

Перейдём к институциональному спросу: за последние две недели приток средств в американские спотовые Bitcoin ETF значительно замедлился, наблюдается устойчивый чистый отток в размере 150–700 миллионов долларов в день. Это резко контрастирует с сильным притоком в сентябре — начале октября, когда приток средств поддерживал цену.

Последние тенденции показывают, что институциональные инвесторы стали осторожнее, фиксируют прибыль и менее склонны открывать новые позиции, что снижает общий покупательский напор ETF. Это охлаждение активности тесно связано с общей слабостью цены и подчёркивает, что после месяцев накопления уверенность покупателей снизилась.

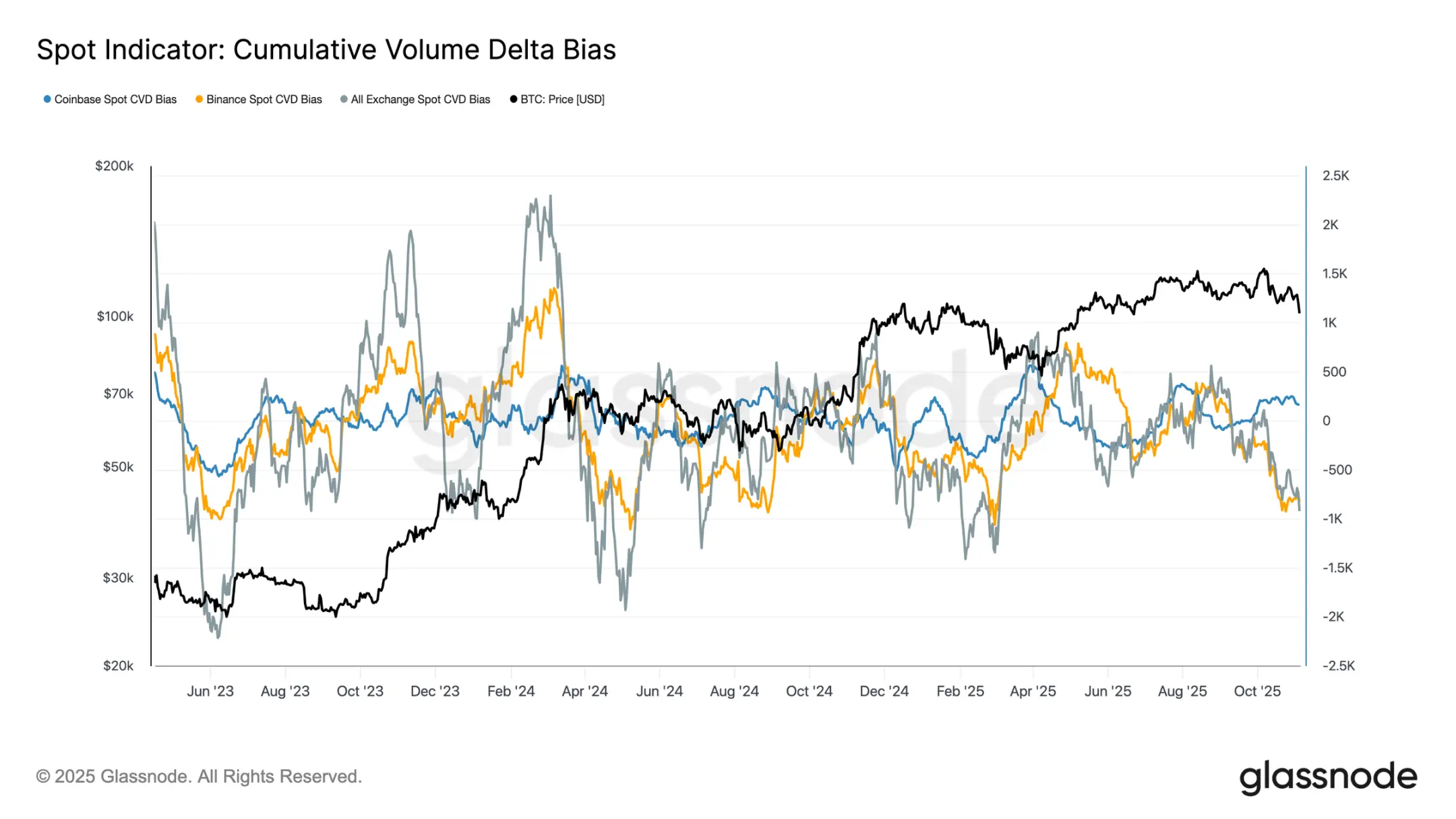

Явный перекос: слабый спотовый спрос

В течение последнего месяца активность на спотовом рынке продолжала снижаться, а кумулятивная разница объёмов (CVD, индикатор чистого баланса между агрессивными покупками и продажами) на основных биржах также демонстрировала нисходящий тренд. На Binance и в целом по спотовому рынку CVD стал отрицательным — соответственно, -822 и -917 Bitcoin, что указывает на продолжающееся давление продаж и ограниченный спрос на агрессивные покупки. Coinbase остаётся относительно нейтральной, CVD составляет +170 Bitcoin, признаков явного поглощения покупателями не наблюдается.

Ослабление спотового спроса сочетается с замедлением притока средств в ETF, что указывает на снижение уверенности самостоятельных инвесторов. Эти сигналы совместно усиливают охлаждение рынка: интерес к покупкам низкий, а попытки отскока быстро фиксируются в прибыль.

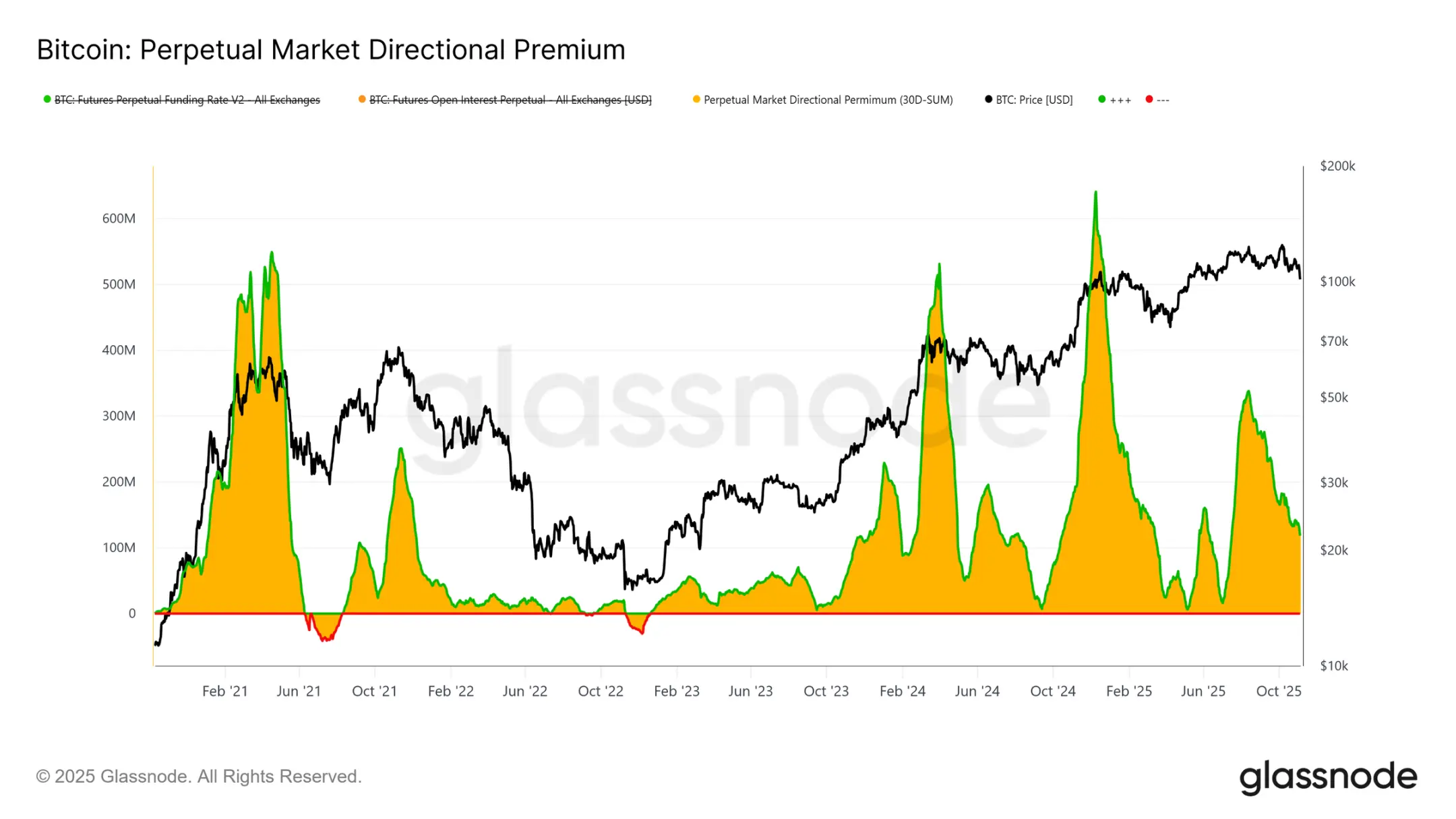

Снижение интереса: деривативный рынок сокращает плечо

На рынке деривативов премия на направленные позиции по бессрочным контрактам (то есть плата, которую лонг-трейдеры вносят за поддержание позиций) резко снизилась с пиковых 338 миллионов долларов в месяц в апреле до примерно 118 миллионов долларов. Это значительное снижение свидетельствует о широком закрытии спекулятивных позиций и заметном охлаждении аппетита к риску.

После продолжительного периода высоких положительных ставок финансирования в середине года, постепенное снижение этого индикатора указывает на то, что трейдеры сокращают направленное плечо, отдавая предпочтение нейтральным, а не агрессивным лонговым позициям. Эта перемена согласуется с общей слабостью спотового спроса и притока средств в ETF, подчёркивая, что рынок бессрочных контрактов перешёл от оптимизма к более осторожной, защитной позиции.

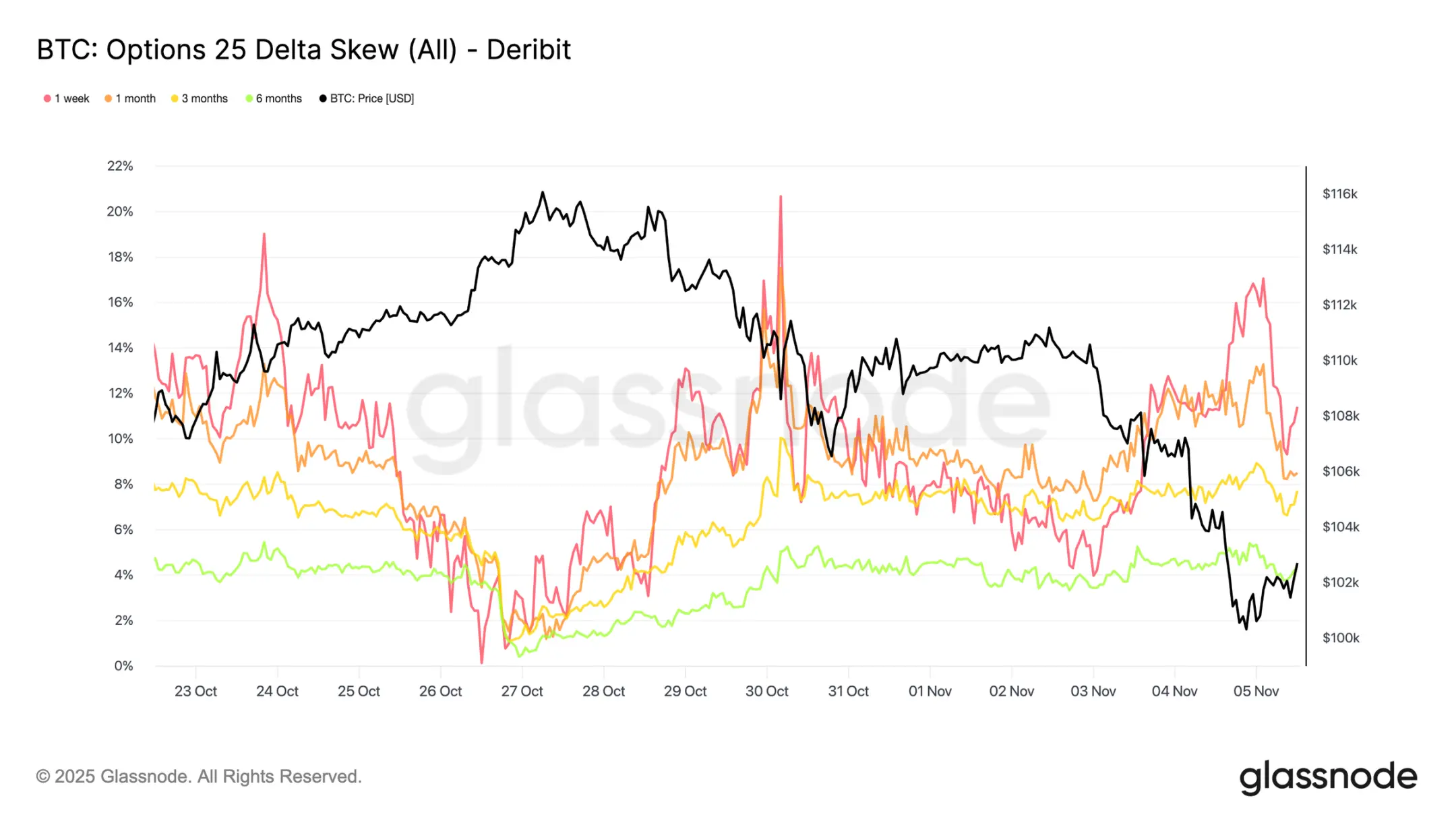

Поиск защиты: оборонительный настрой на опционном рынке

Пока Bitcoin колеблется возле психологического уровня 100 000 долларов, индикаторы опционного перекоса ожидаемо показывают высокий спрос на пут-опционы. Данные свидетельствуют о том, что рынок опционов не делает ставку на разворот или «покупку на падении», а платит высокие премии для защиты от дальнейшего снижения. Цены на пут-опционы у ключевых уровней поддержки остаются высокими, что указывает на фокус трейдеров на защите, а не на накоплении позиций. Проще говоря, рынок хеджируется, а не ловит дно.

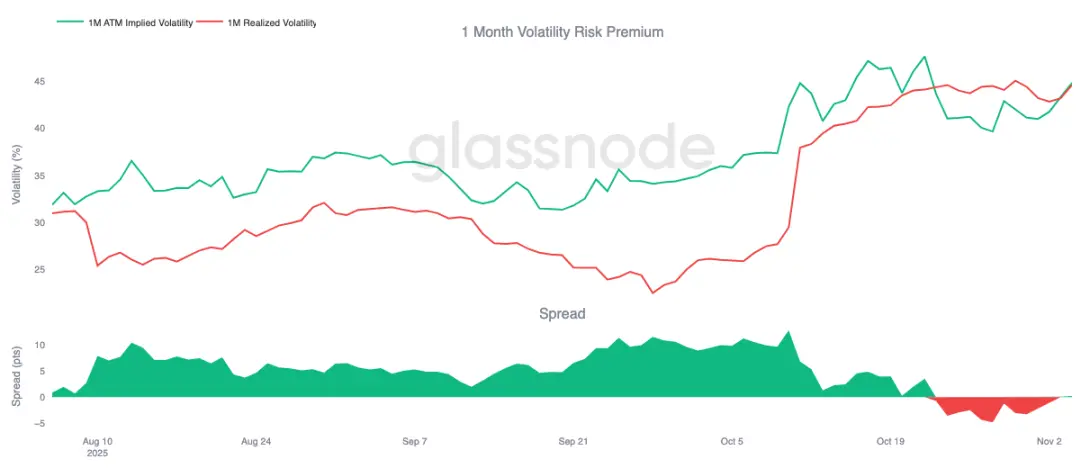

Рост премии за риск

После десяти дней отрицательных значений месячная премия за волатильность немного вернулась в положительную зону. Как и ожидалось, эта премия вернулась к среднему значению — после сложного периода для продавцов гаммы подразумеваемая волатильность была переоценена вверх.

Эта перемена отражает преобладание осторожных настроений на рынке. Трейдеры готовы платить высокую цену за защиту, что позволяет маркет-мейкерам занимать противоположные позиции. Примечательно, что когда Bitcoin упал до 100 000 долларов, подразумеваемая волатильность также выросла на фоне восстановления защитных позиций.

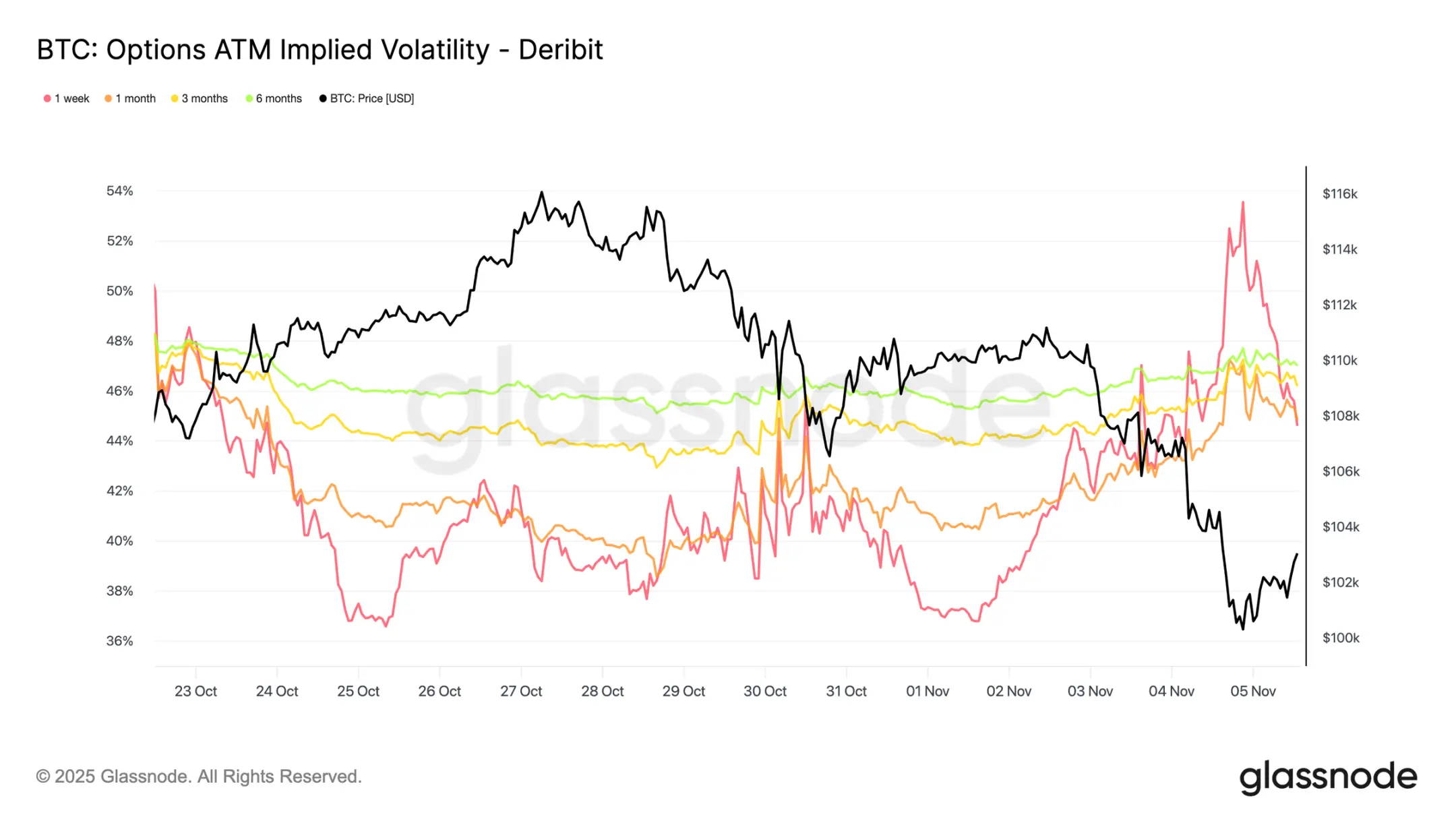

Волатильность: всплеск и откат

Краткосрочная подразумеваемая волатильность по-прежнему тесно коррелирует с динамикой цены. Во время распродажи Bitcoin волатильность резко выросла, недельная подразумеваемая волатильность достигала 54%, а затем, после формирования поддержки около 100 000 долларов, снизилась примерно на 10 процентных пунктов.

Долгосрочная волатильность также выросла: месячная волатильность увеличилась примерно на 4 процентных пункта по сравнению с уровнем до коррекции около 110 000 долларов, а шестимесячная — примерно на 1,5 процентных пункта. Эта модель подчёркивает классическую связь «паника — волатильность»: быстрое снижение цены по-прежнему вызывает всплеск краткосрочной волатильности.

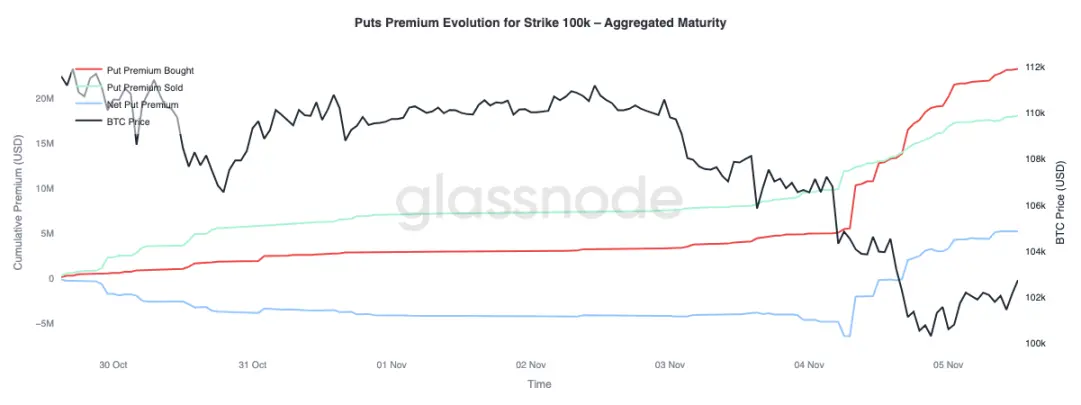

Оборона уровня 100 000 долларов

Анализируя премию по пут-опционам с ценой исполнения 100 000 долларов, можно глубже понять текущие настроения. За последние две недели чистая премия по пут-опционам постепенно росла, а вчера, на фоне усиления опасений завершения бычьего рынка, резко подскочила. Во время распродажи премия по пут-опционам достигла пика, и даже после стабилизации Bitcoin у поддержки она остаётся высокой. Эта тенденция подтверждает продолжающуюся активность по хеджированию: трейдеры по-прежнему выбирают защиту, а не возврат к риску.

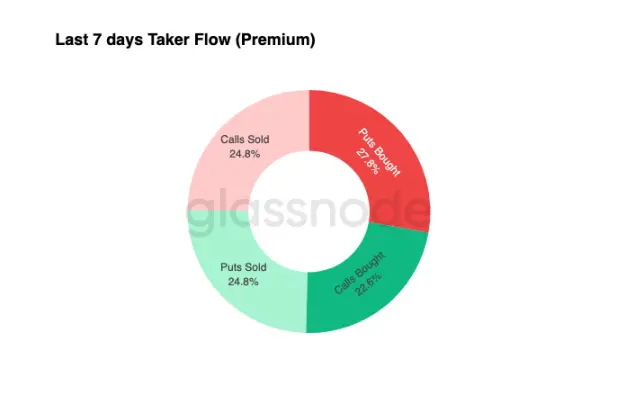

Потоки капитала становятся оборонительными

Данные о потоках капитала за последние семь дней показывают, что сделки с агрессивным исполнением в основном формируют отрицательные дельта-позиции — преимущественно за счёт покупки пут-опционов и продажи колл-опционов. За последние 24 часа чётких сигналов дна не появилось. Маркет-мейкеры по-прежнему держат длинную гамму, поглощая значительный риск от трейдеров, ищущих доходность, и могут заработать на двусторонних колебаниях цены.

Такая структура поддерживает волатильность на высоком, но контролируемом уровне, а рынок сохраняет осторожный настрой. В целом, текущая среда больше благоприятствует оборонительным стратегиям, чем агрессивным рискам, и не хватает явных катализаторов для роста. Однако из-за высокой стоимости защиты от падения некоторые трейдеры могут вскоре начать продавать премию за риск в поисках стоимостных возможностей.

Заключение

Bitcoin пробил ориентир себестоимости краткосрочных держателей (около 112 500 долларов) и закрепился около 100 000 долларов, что свидетельствует о решающем изменении структуры рынка. На данный момент эта коррекция напоминает прошлые фазы среднесрочного замедления: 71% предложения (в диапазоне 70%–90%) остаётся в прибыли, а относительный нереализованный убыток контролируется на уровне 3,1% (ниже 5%), что указывает на умеренный медвежий рынок, а не на глубокую капитуляцию. Однако продолжающаяся с июля распродажа долгосрочными держателями и отток средств из ETF подчёркивают ослабление доверия как розничных, так и институциональных инвесторов.

Если давление продаж сохранится, реализованная цена активных инвесторов (около 88 500 долларов) станет ключевым ориентиром для дальнейшего снижения; восстановление ориентира себестоимости краткосрочных держателей будет сигнализировать о возвращении спроса. Тем временем премия на направленные позиции на бессрочном рынке и перекос CVD указывают на спад спекулятивного плеча и снижение участия в споте, что усиливает среду избегания риска.

На опционном рынке сохраняется высокий спрос на пут-опционы, премии по страйку 100 000 долларов растут, а подразумеваемая волатильность немного отскочила, что подтверждает оборонительный настрой. Трейдеры по-прежнему отдают приоритет защите, а не накоплению, что отражает нерешительность в отношении «дна».

В целом рынок находится в хрупком равновесии: перепродан, но не в панике, осторожен, но структурно устойчив. Следующее направленное движение будет зависеть от того, сможет ли новый спрос поглотить продолжающуюся распродажу долгосрочных держателей и вернуть диапазон 112 000–113 000 долларов в качестве прочной поддержки, или же продавцы продолжат доминировать, продлевая текущий нисходящий тренд.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Пришло время играть — мероприятие по генерации токенов $SACHI от SACHI стартует 18 ноября на Solana

Как USDD устанавливает новый стандарт пользовательской верифицированной стабильности на рынке стейблкоинов

«Чёрный вторник» для розничных инвесторов на американском фондовом рынке: под давлением отчётности и шорт-селлеров падают как мемные акции, так и криптовалюты

За прошедшую ночь американский фондовый рынок пережил худший торговый день с апреля: индекс акций, популярных среди розничных инвесторов, упал на 3,6%, Nasdaq снизился более чем на 2%. Слабый финансовый отчет Palantir и медвежьи ставки Michael Burry спровоцировали распродажи, а нестабильность на рынке криптовалют усилила давление на розничных трейдеров. Рынок находится в напряжении, и дальнейшее снижение котировок возможно. Резюме подготовлено Mars AI. Это резюме создано моделью Mars AI, и его точность и полнота продолжают совершенствоваться.