Автор: Decentralised.Co

Перевод: TechFlow

Strategy создала резерв активов на сумму 70 миллиардов долларов, удерживая bitcoin.

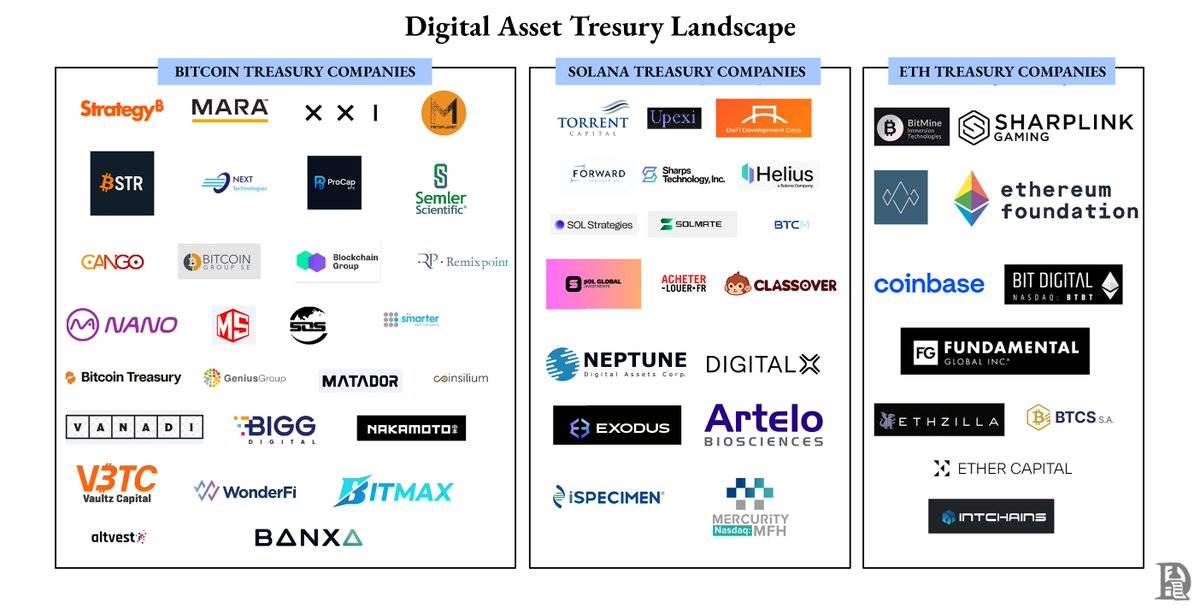

Сегодня каждый токен-проект хочет стать компанией по резервированию активов.

Проблема в следующем: четверть компаний по резервированию bitcoin уже имеют рыночную капитализацию ниже стоимости их активов.

Вот почему большинство компаний терпят неудачу.

Компании по резервированию активов стали одной из самых быстрорастущих категорий в криптоиндустрии.

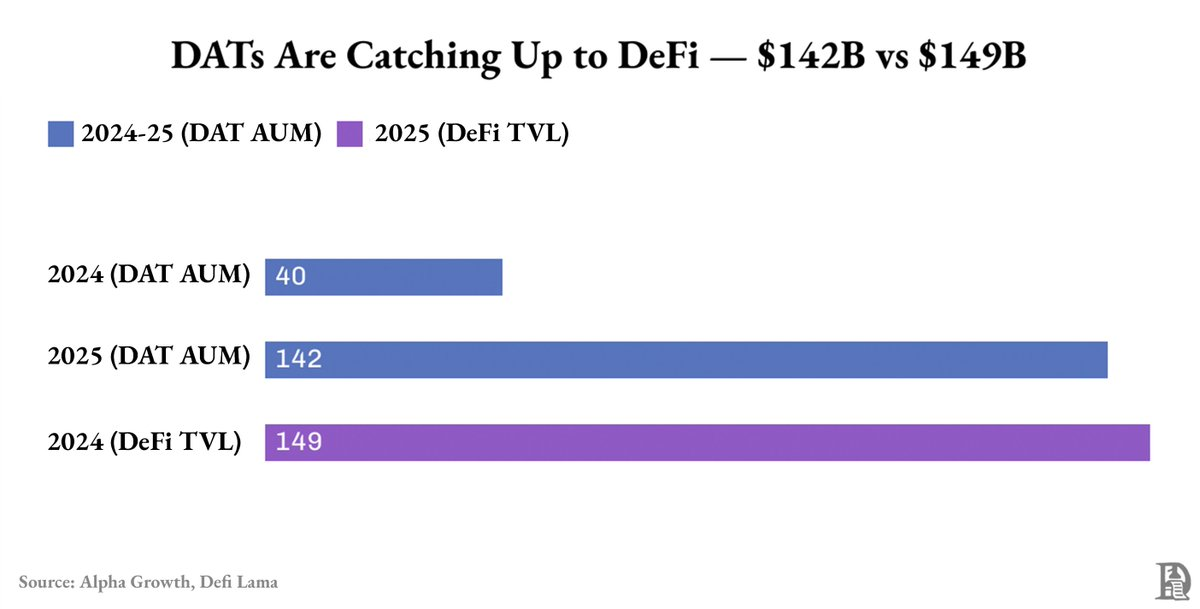

Всего за год их совокупная стоимость активов выросла с 40 миллиардов долларов до 142 миллиардов долларов, почти сравнявшись с общим TVL всего DeFi.

Почти 90% этих активов составляют bitcoin и ethereum.

Однако этот "рост" в основном обусловлен ростом цен на bitcoin и ethereum, а не денежными потоками бизнеса или финансовой инженерией.

Даже этот рост распределён неравномерно.

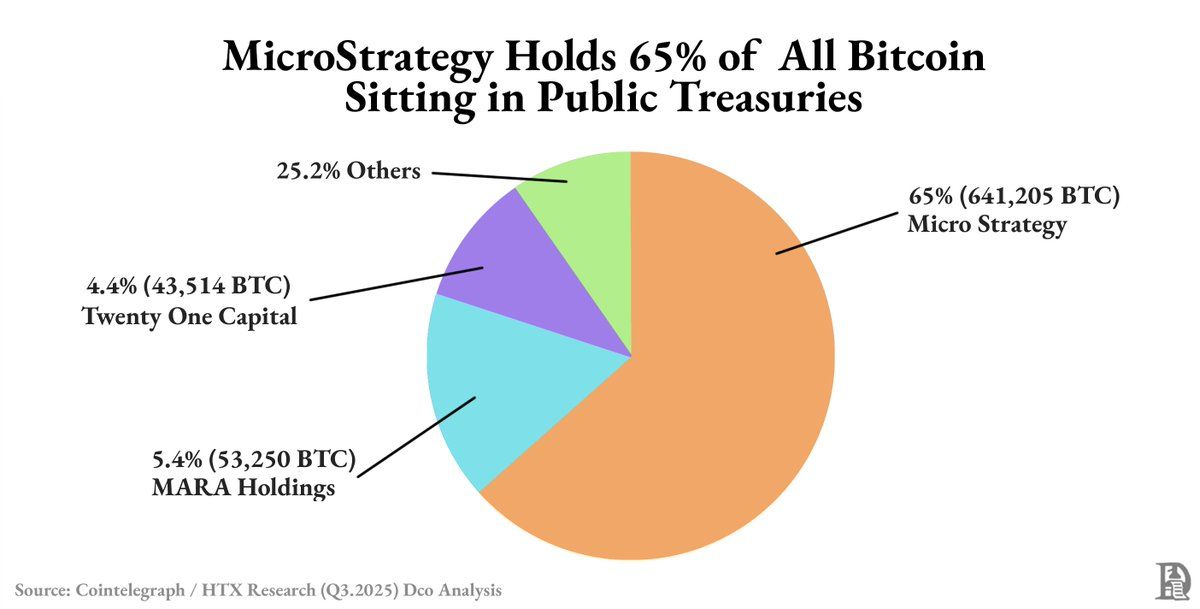

Strategy владеет почти 63% всех публичных резервов bitcoin. Большая часть оставшихся активов сосредоточена у шести ведущих компаний.

За пределами этих гигантов большинство компаний по резервированию цифровых активов (DATs) сталкиваются с низкой ликвидностью и нестабильной премией, их оценка колеблется вместе с рынком, а не благодаря собственной эффективности.

В чём причина?

Когда рынок силён, акции компаний по резервированию активов торгуются с премией к стоимости активов. Причина этой премии — они предоставляют инвесторам легальный способ инвестировать в bitcoin или ethereum. Выпуск новых акций с такой премией не только привлекает капитал, но и увеличивает балансовую стоимость.

Каждый раунд финансирования добавляет больше криптоактивов, увеличивая как общий объём активов, так и цену акций. Это создает рефлексивный цикл: рост цены способствует привлечению финансирования, средства идут на покупку новых активов, оценка растёт, пока премия не исчезает.

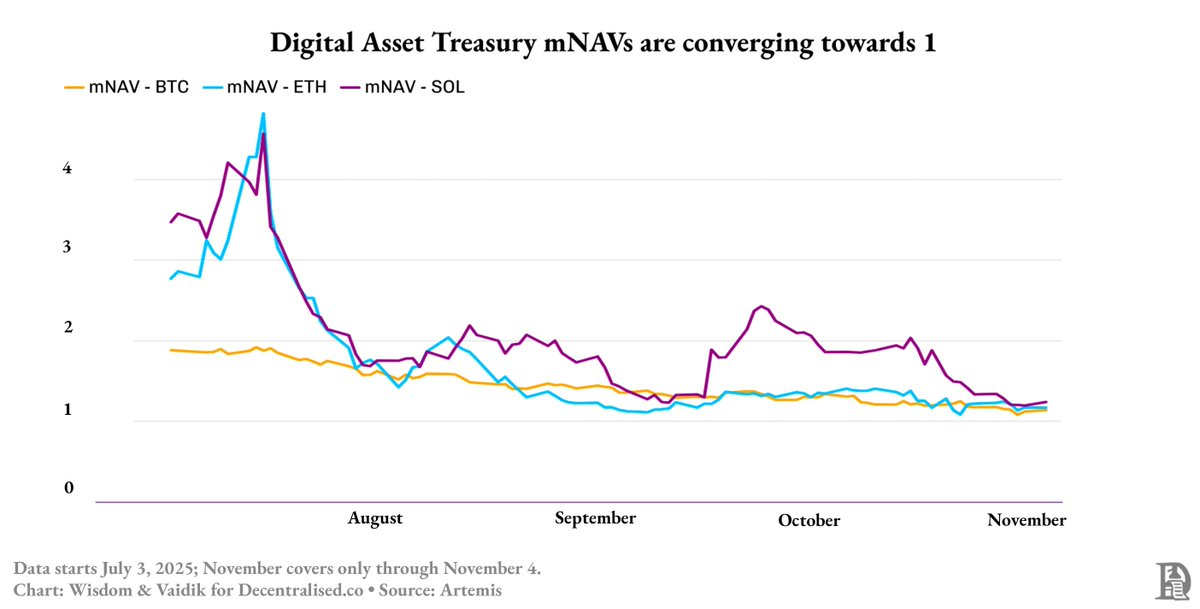

К середине 2025 года этот цикл был прерван: премия компаний по резервированию bitcoin снизилась с 1,9 до 1,3 раза, а премия компаний по резервированию ethereum и SOL (Solana) за два месяца резко упала с 4,8 до примерно 1,3 раза.

Так как же Strategy удалось выжить?

Потому что она создала не просто резерв активов, а финансовый инструмент.

В то время как большинство компаний по резервированию активов продолжают выпускать акции для покупки новых криптоактивов, Strategy привлекла 4 миллиарда долларов через конвертируемые облигации и старшие ноты, по которым долгосрочные процентные ставки составляют около 0,8%.

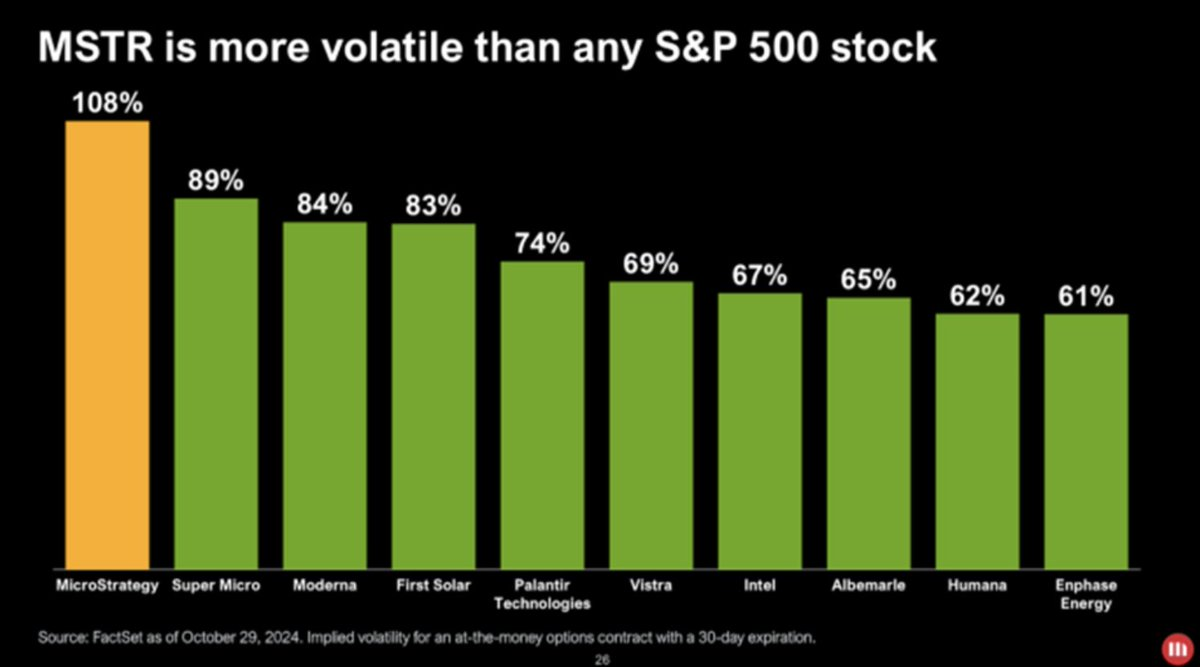

Её акции стали высокобета-версией bitcoin. Когда цена bitcoin колеблется на 1%, цена её акций изменяется в том же направлении, но с большим размахом. Используя долг для покупки bitcoin, Strategy усилила каждое ценовое движение, предоставляя инвесторам рычаг и легальный способ делать ставку на bitcoin без необходимости прямого владения им.

Эта торгуемая волатильность привлекла новых инвесторов: фонды, ETF и даже долговой рынок, построенный вокруг неё.

Трейдеры используют волатильность Strategy для получения прибыли. Хотя их капитал заблокирован до погашения нот, они зарабатывают на колебаниях цены акций.

Поскольку ликвидность акций Strategy выше, а волатильность сильнее, чем у bitcoin, трейдерам не нужно ждать погашения нот, чтобы получить прибыль.

Большинство новых компаний по резервированию активов копируют модель Strategy, но только её простую часть.

Они копируют баланс, но не структуру капитала.

Strategy обладает конвертируемыми облигациями, старшими нотами и ликвидностью — этими элементами, которые позволяют ей превращать волатильность в способность привлекать финансирование.

У других компаний нет таких ресурсов, они не могут привлекать капитал, а вынуждены гнаться за доходностью через стейкинг, кредитование или покупку токенизированных государственных облигаций.

Замена реального финансирования доходностью выглядит эффективно, когда цены растут. Доходность остаётся высокой, ликвидность кажется сильной, и кажется, что модель работает.

Но это скрывает рефлексивные риски, схожие с рисками акционерного капитала.

Большинство компаний по резервированию цифровых активов (DATs) блокируют активы в стейкинге или кредитовании ради доходности, позволяя инвесторам свободно входить и выходить.

Когда рыночный цикл меняется, растёт спрос на выкуп, доходность падает, и они вынуждены продавать заблокированные активы по убыточной цене.

Это именно то, что происходит сейчас.

По мере ослабления рыночной уверенности премия акций, ранее торговавшихся с 3-4-кратной премией к стоимости активов, рухнула до уровня стоимости активов.

Даже "доходные" компании по резервированию активов на базе ethereum (ETH) или Solana (SOL) не избежали последствий, поскольку их платёжеспособность по-прежнему тесно связана с ценой токенов.